Taille, part, croissance et analyse de l’industrie du marché du polycarbonate, par type de produit (feuilles, films, autres), par type de traitement (moulage par injection, extrusion, autres), par application (automobile et transports, électricité et électronique, construction, emballage, dispositifs médicaux, autres) et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: septembre 2025 | Auteur: Versha V. | Dernière mise à jour: mars 2026

Le polycarbonate est un thermoplastique durable et transparent apprécié pour sa haute résistance aux chocs, sa stabilité dimensionnelle et son excellente clarté optique. Il constitue une alternative légère au verre et est idéal pour les applications nécessitant de la ténacité et de la résistance thermique.

Ce matériau est largement utilisé dans les composants automobiles, les appareils électriques et électroniques, les matériaux de construction, les emballages et les dispositifs médicaux. Sa polyvalence permet aux fabricants de produire des feuilles, des films et des pièces moulées alliant résistance, sécurité et flexibilité de conception pour diverses applications industrielles et grand public.

Marché du polycarbonateAperçu

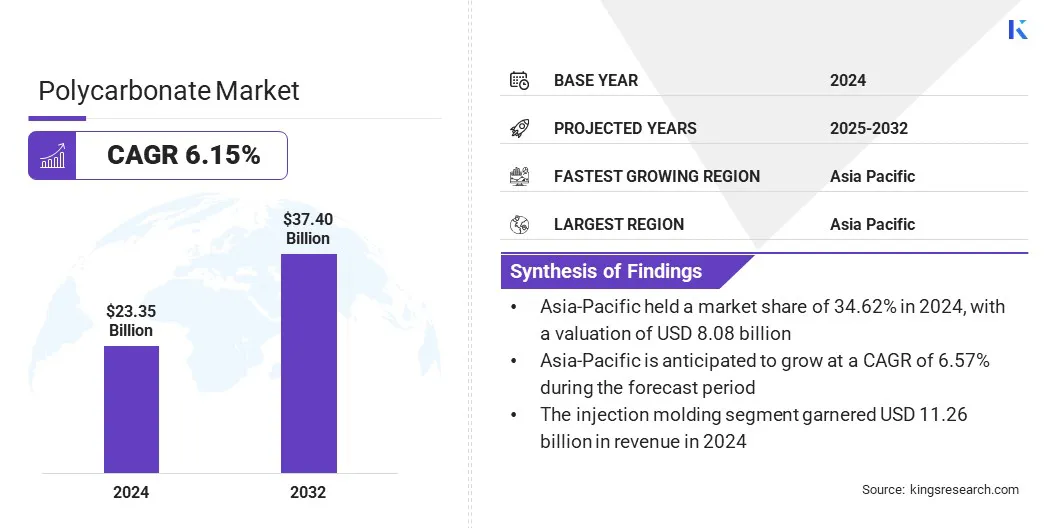

La taille du marché mondial du polycarbonate était évaluée à 23,35 milliards USD en 2024 et devrait passer de 24,63 milliards USD en 2025 à 37,40 milliards USD d’ici 2032, avec un TCAC de 6,15 % au cours de la période de prévision.

Cette croissance est attribuée à la demande croissante de matériaux légers, durables et résistants aux chocs dans les secteurs de l'automobile, de l'électricité et de la construction. L’adoption croissante du polycarbonate dans les emballages hautes performances, l’électronique grand public et les dispositifs médicaux stimule encore davantage l’expansion du marché.

Points saillants

La taille de l'industrie du polycarbonate était de 23,35 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 6,15 % de 2025 à 2032.

L'Asie-Pacifique détenait une part de 34,62 % en 2024, évaluée à 8,08 milliards de dollars.

Le segment des feuilles a généré 9,98 milliards de dollars de revenus en 2024.

Le segment du moulage par injection devrait atteindre 18,13 milliards de dollars d'ici 2032.

Le segment de l'automobile et des transports devrait connaître le TCAC le plus rapide de 6,43 % au cours de la période de prévision.

L'Europe devrait connaître une croissance à un TCAC de 5,91 % au cours de la période de projection.

Les principales sociétés opérant sur le marché du polycarbonate sont Covestro AG, SABIC, Mitsubishi Chemical Group Corporation, TEIJIN LIMITED, LG Chem, Asahi Kasei Advance Corporation, Formosa Chemicals & Fiber Corp, LOTTE Chemical CORPORATION, Ensinger, RTP Company, Westlake Plastics, Avient Corporation, Americhem, BARLOG Plastics GmbH et Celanese Corporation.

L'accent croissant mis sur l'amélioration de la sécurité des produits, de la flexibilité de la conception et de l'efficacité énergétique alimente l'adoption généralisée du polycarbonate dans tous les secteurs. De plus, les progrès continus dans les technologies de transformation, les formulations innovantes et l’expansion des infrastructures industrielles accélèrent le développement du marché.

En novembre 2023, l’usine de formulation de polycarbonate de Covestro à Newark, Ohio, a obtenu la certification ISCC PLUS. Cela permet de fournir des qualités Makrolon RE avec jusqu'à 89 % de contenu recyclé, améliorant ainsi les offres durables de l'entreprise et élargissant la disponibilité de solutions circulaires en polycarbonate à travers l'Amérique du Nord.

Moteur du marché

Demande croissante dans les secteurs de l’automobile et des transports

La croissance du marché du polycarbonate est alimentée par la demande croissante de matériaux légers, durables et résistants aux chocs dans les secteurs de l'automobile et des transports. L’accent croissant mis sur l’efficacité énergétique, la sécurité des véhicules et la conformité réglementaire entraîne une plus grande adoption de composants tels que les lentilles de phares, les panneaux intérieurs, les vitrages et les garnitures extérieures.

La combinaison de résistance, de stabilité thermique et de flexibilité de conception du polycarbonate en fait un choix idéal pour les applications structurelles et esthétiques, le distinguant des plastiques et des matériaux en verre alternatifs.

Les progrès rapides des technologies de transformation, la préférence croissante des consommateurs pour des véhicules plus sûrs et plus efficaces et l’expansion de la production automobile soutiennent encore cette croissance. Les fabricants intègrent de plus en plus le polycarbonate pour améliorer les performances, réduire le poids et répondre aux normes environnementales et de sécurité en constante évolution.

En juin 2024, Teijin a dévoilé une nouvelle ligne de production pour Panlitefeuilles de polycarbonateet des films dans son usine de Matsuyama au Japon. La ligne cible la demande croissante d’intérieurs automobiles et de composants électroniques, avec des ventes annuelles prévues de 17 millions de dollars d’ici l’exercice 2027.

Défi du marché

Préoccupations en matière de durabilité et de conformité environnementale

Les préoccupations en matière de durabilité environnementale et de conformité posent des défis importants à la croissance du marché du polycarbonate. La recyclabilité limitée du matériau, sa persistance dans l'environnement et son accumulation potentielle dans les décharges suscitent des préoccupations réglementaires et écologiques. La demande croissante des consommateurs pour des produits durables pousse davantage les fabricants à adopter des pratiques plus écologiques et à minimiser les déchets.

Ces préoccupations sont particulièrement prononcées dans les régions où les lois sur l’élimination du plastique sont strictes et où les consommateurs sont très sensibilisés, où le non-respect peut entraîner des amendes, une atteinte à la réputation et un accès restreint au marché. La nécessité de méthodes de production durables, d'incorporation de contenu recyclé et d'une gestion efficace de fin de vie augmente la complexité et les coûts pour les producteurs.

Pour répondre à ces préoccupations, les fabricants investissent dansrecyclage chimiquetechnologies, initiatives d’économie circulaire et stratégies de gestion du cycle de vie. Les innovations en matière de formulations respectueuses de l'environnement, de recyclabilité améliorée et d'approvisionnement durable visent à réduire l'impact environnemental tout en soutenant la conformité réglementaire et la croissance du marché à long terme.

En avril 2024, Covestro AG a lancé des polycarbonates à partir de matériaux chimiquement recyclés via une approche de bilan massique. La série RP offre les mêmes performances que les polycarbonates conventionnels pour les applications automobiles, électroniques et médicales tout en soutenant les objectifs d'économie circulaire.

Tendance du marché

Avancées dans les technologies de traitement du polycarbonate

Le marché du polycarbonate connaît une évolution notable vers des technologies de traitement avancées et efficaces, alimentée par la demande croissante de composants hautes performances et personnalisables.

Innovations en matière de moulage par injection, d'extrusion etimpression 3Dpermettre la fabrication précise de pièces complexes tout en améliorant l’utilisation des matériaux et en réduisant les déchets de production. Cette tendance est particulièrement évidente dans les secteurs de la construction, de l'électronique grand public et des équipements industriels, où la flexibilité de conception, la durabilité et l'efficacité opérationnelle sont essentielles.

Les fabricants se concentrent sur les processus automatisés, les formulations de matériaux optimisées et les nouvelles méthodes de traitement pour améliorer les performances et réduire les coûts. L'intégration de pratiques durables et de technologies économes en ressources soutient également l'adoption de solutions avancées en polycarbonate. L’accent croissant mis sur l’innovation et l’efficacité contribue à l’expansion du marché.

Aperçu du rapport sur le marché du polycarbonate

Segmentation

Détails

Par type de produit

Feuilles, films et autres

Par type de traitement

Moulage par injection, extrusion et autres

Par candidature

Automobile et transports, électricité et électronique, construction, emballage, dispositifs médicaux et autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type de produit (feuilles, films et autres) : Le segment des feuilles a gagné 9,98 milliards de dollars en 2024, principalement en raison de la forte demande pour les applications de construction, automobiles et électroniques nécessitant des matériaux durables et transparents.

Par type de traitement (moulage par injection, extrusion et autres) : le segment du moulage par injection détenait une part de 48,21 % en 2024, propulsé par sa capacité à produire efficacement des composants complexes et de haute précision pour les applications automobiles, électroniques grand public et industrielles.

Par application (automobile et transports, électricité et électronique, construction, emballage, dispositifs médicaux et autres) : le segment de l'automobile et des transports devrait atteindre 11,37 milliards de dollars d'ici 2032, en raison de la demande croissante de matériaux légers, durables et résistants aux chocs dans les composants des véhicules afin d'améliorer l'efficacité énergétique et la sécurité.

Marché du polycarbonateAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché du polycarbonate en Asie-Pacifique s’élevait à 34,62 % en 2024, évaluée à 8,08 milliards de dollars. Cette position forte est renforcée par une industrialisation rapide, une production automobile en expansion et des activités de construction croissantes dans toutes les régions. En outre, le marché régional bénéficie d'une demande croissante dans les applications d'électronique grand public, d'emballage et de dispositifs médicaux, où la durabilité, la résistance aux chocs et la flexibilité de conception sont essentielles.

L'accent croissant mis par la région sur la fabrication de pointe, l'adoption de technologies de transformation innovantes et les initiatives gouvernementales de soutien au développement de matériaux et d'infrastructures durables propulsent davantage la croissance du marché régional. La modernisation industrielle, l'urbanisation rapide et les investissements croissants dans les applications hautes performances font de l'Asie-Pacifique une région majeure pour la consommation de polycarbonate.

En juillet 2025, Teijin a annoncé que sa résine polycarbonate dérivée de la biomasse avait été utilisée pour créer le premier orgue à tuyaux au monde entièrement fabriqué à partir debioplastiqueà Osaka, au Japon. Produits par Teiyo Co., Ltd., les tuyaux transparents seront présentés à l'Expo 2025 Osaka. Cette initiative démontre l’engagement de Teijin en faveur de l’innovation durable et la polyvalence des bioplastiques dans des applications avancées.

L’industrie européenne du polycarbonate devrait croître à un TCAC de 5,91 % au cours de la période de prévision. Cette croissance est alimentée par la demande croissante de matériaux légers, durables et hautes performances dans les secteurs de l'automobile, de la construction et de l'électricité.

La production croissante d’appareils électroniques grand public, d’emballages et de dispositifs médicaux entraîne une adoption plus large du polycarbonate en raison de sa résistance aux chocs et de sa polyvalence de conception. Les réglementations gouvernementales promouvant l’efficacité énergétique, la sécurité et les matériaux durables, ainsi que les investissements dans les technologies de fabrication avancées, soutiennent le développement du marché régional.

En outre, l’accent mis sur une production recyclable et respectueuse de l’environnement, associé à l’urbanisation et à des normes environnementales strictes, stimule la demande. Les projets d’infrastructure en cours et l’adoption croissante d’applications innovantes propulsent la croissance du marché.

En mars 2024, Covestro a ouvert sa première usine de copolymères de polycarbonate à l'échelle industrielle à Anvers, en Belgique. L’installation renforce la capacité de Covestro à produire des plastiques de haute qualité tout en faisant progresser des solutions de fabrication durables et innovantes.

Cadres réglementaires

Aux États-Unis, la Toxic Substances Control Act (TSCA) réglemente la fabrication, l'importation et le traitement des substances chimiques. Il garantit la sécurité de la production et de l’utilisation des produits chimiques, en abordant les risques potentiels pour la santé et l’environnement associés au polycarbonate et à ses précurseurs.

Dans l'Union européenne, l'enregistrement, l'évaluation, l'autorisation et la restriction des produits chimiques (REACH) supervise la production et l'utilisation de substances chimiques. Il impose l'enregistrement, l'évaluation de la sécurité et l'autorisation des produits chimiques, garantissant ainsi la protection de la santé humaine et de l'environnement dans les applications impliquant du polycarbonate.

Au Japon, la loi sur le contrôle des substances chimiques (CSCL) régit la fabrication, l'importation et l'utilisation de substances chimiques. Il prévient la pollution de l'environnement et les risques pour la santé en contrôlant les produits chimiques dangereux utilisés dans la production de polycarbonate.

Paysage concurrentiel

Les entreprises opérant dans l'industrie du polycarbonate maintiennent leur compétitivité grâce à des investissements dans des formulations de matériaux avancées, des pratiques de production durables et des fusions et acquisitions stratégiques. Ils développent des qualités de polycarbonate hautes performances avec une résistance aux chocs, une stabilité thermique et une flexibilité de conception améliorées pour répondre à la demande croissante dans les applications de l'automobile, de la construction, de l'électronique et de l'emballage.

Les entreprises élargissent également leur portefeuille de produits avec des feuilles, des films et des composants moulés pour répondre à diverses exigences industrielles et normes réglementaires. L'accent est mis sur les installations de fabrication régionales, les collaborations avec les industries en aval et les partenariats avec les instituts de recherche pour renforcer les chaînes d'approvisionnement et accélérer l'innovation.

De plus, les entreprises se concentrent sur des solutions centrées sur le client, un support technique et des services à valeur ajoutée tout en tirant parti des outils numériques et des technologies d'automatisation pour améliorer l'efficacité de la production et acquérir un avantage concurrentiel.

En novembre 2024, Deepak Chem Tech Limited a annoncé un investissement de 5 000 crores ₹ (568 millions USD) dans une usine de résine polycarbonate à Dahej, Gujarat, d'une capacité annuelle de 165 000 tonnes métriques, qui devrait démarrer d'ici le quatrième trimestre de l'exercice 2028. La société a également acquis les actifs allemands de polycarbonate de Trinseo, y compris la technologie CALIBER, pour répondre à la demande intérieure croissante dans les secteurs de l'automobile, de l'électronique, de la construction et de la médecine.

En juin 2025, Covestro s'est associé à PolySource pour distribuer ses produits en polycarbonate et en mélange à travers les États-Unis. La collaboration vise à améliorer l'accès aux polymères haute performance pour les secteurs de l'automobile, de l'électronique et de la santé.

En septembre 2023, SABIC et SINOPEC ont démarré l'exploitation commerciale de leur usine de polycarbonate de 260 000 tonnes dans leur coentreprise, SSTPC, à Tianjin, en Chine. L'installation renforce la capacité PC régionale de SABIC et améliore la fiabilité de l'approvisionnement, le service et la réactivité à la demande du marché.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché du polycarbonate au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.