Taille du marché des solutions d’accès aux patients, part, croissance et analyse de l’industrie, par type (solutions intermédiaires de vérification d’éligibilité, solutions d’autorisation préalable, solutions de planification, solutions d’enregistrement et d’admission, autres), par composant (logiciels, services), par déploiement (sur site, basé sur le cloud, hybride), par utilisation finale et analyse régionale, 2024-2032

Pages: 170 | Année de base: 2024 | Version: mars 2024 | Auteur: Versha V. | Dernière mise à jour: mai 2026

Le marché comprend des technologies, des services et des plates-formes qui rationalisent l'accès des patients aux services de santé, aux prestations d'assurance et aux programmes de soutien au traitement. Ces solutions facilitent la planification des rendez-vous, la vérification de l'éligibilité, l'enquête sur les prestations, l'autorisation préalable, les conseils financiers et l'estimation des coûts pour les patients afin d'améliorer les flux de travail opérationnels et de réduire les charges administratives.

Le rapport couvre la segmentation basée sur le type de solution, le modèle de déploiement, l'utilisateur final et la région géographique. Les solutions d'accès aux patients sont appliquées dans les hôpitaux, les cliniques, les cabinets spécialisés et les systèmes de santé pour améliorer l'expérience des patients, accélérer la prestation des soins, garantir un remboursement précis et optimiser les performances du cycle de revenus dans divers contextes de soins de santé.

Marché des solutions d’accès aux patientsAperçu

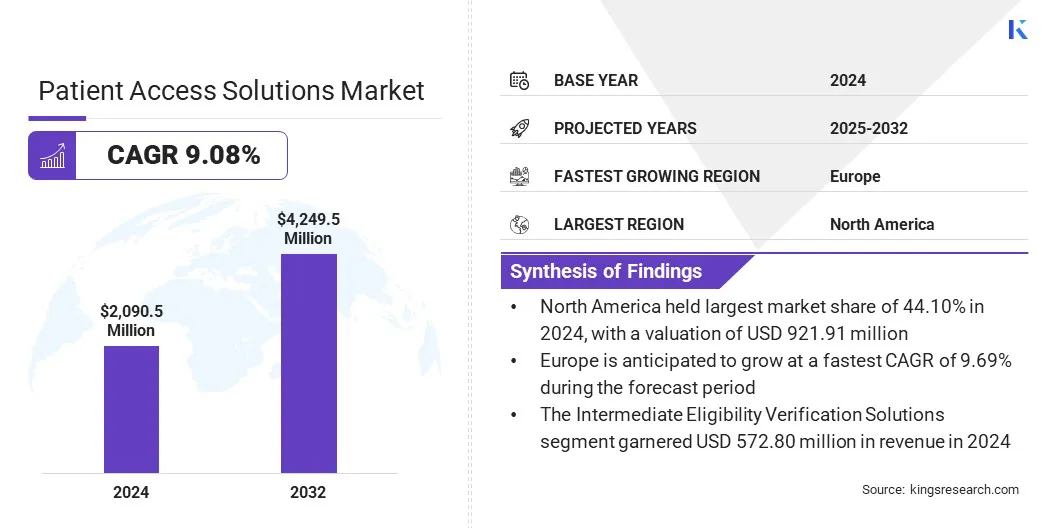

La taille du marché mondial des solutions d’accès aux patients était évaluée à 2 090,5 millions de dollars en 2024 et devrait passer de 2 260,4 millions de dollars en 2025 à 4 249,5 millions de dollars d’ici 2032, soit un TCAC de 9,08 % sur la période de prévision.

La croissance du marché est principalement tirée par les exigences réglementaires croissantes en matière d’exactitude des données de santé et de conformité des payeurs. De plus, la demande croissante de simplification des processus de vérification d’assurance et d’autorisation préalable stimule l’adoption en améliorant l’efficacité opérationnelle et l’expérience des patients.

Points saillants du marché :

La taille de l’industrie des solutions d’accès aux patients a été enregistrée à 2 090,5 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 9,08 % de 2025 à 2032.

L'Amérique du Nord détenait une part de 44,10 % en 2024, évaluée à 921,91 millions de dollars.

Le segment des solutions d'autorisation préalable a généré 547,71 millions de dollars de revenus en 2024.

Le segment des composants logiciels devrait atteindre 2 867,35 millions de dollars d’ici 2032.

Le déploiement basé sur le cloud devrait connaître le TCAC le plus rapide de 9,31 % au cours de la période de prévision.

L’Europe devrait connaître une croissance à un TCAC de 9,69 % au cours de la période de projection.

Les principales entreprises opérant sur le marché des solutions d'accès aux patients sont MEDHOST, Cerner Corporation, TransUnion LLC, KYRUUS, United BioSource LLC, GAFFEY Healthcare, Stericycle Inc., FormFast, Cardinal Health, McKesson, AccuReg, Yosi Health, QGenda, Zocdoc et Solv Health.

Les principaux acteurs du marché investissent massivement dans la R&D, visant à développer des plateformes numériques de nouvelle génération. Ces efforts se concentrent sur une plus grande automatisation, une interopérabilité améliorée, une aide à la décision basée sur l'IA et une intégration en temps réel avecdossiers de santé électroniques (DSE)et les systèmes de paiement.

Les entreprises étendent les capacités de leur système pour intégrer des outils de vérification de l'éligibilité, de gestion des autorisations, d'estimation des prix et d'engagement des patients, destinés principalement à réduire les refus de remboursement des paiements et à améliorer les flux de trésorerie.

En mai 2025, Omilia et SpinSci Technologies ont formé un partenariat stratégique pour fournir l'une des premières solutions unifiées combinant une IA conversationnelle de niveau entreprise avec une intégration DSE profonde et native. La plateforme commune permet un libre-service intelligent et humain sur les canaux téléphoniques, Web et mobiles, aidant ainsi les patients à planifier des rendez-vous, à gérer leurs ordonnances et à effectuer des suivis sans assistance humaine.

Qu’est-ce qui motive la demande croissante de solutions d’accès aux patients ?

La complexité administrative croissante des systèmes de santé, comme les flux de travail des assurances et la gestion des dossiers de santé électroniques (DSE), impose une charge opérationnelle croissante aux prestataires. Cela stimule l’adoption de solutions avancées d’accès et d’automatisation des patients.

De plus, les attentes croissantes des patients pour des soins plus rapides et plus transparents, combinées à une évolution plus large verssanté numériquedes outils, notamment une planification transparente, une communication financière claire et l'intégration du DSE, stimulent encore la demande de plateformes d'accès aux patients.

En novembre 2025, Amazon Web Services a lancé une IA agentique intégrée à Amazon Connect pour prendre en charge la vérification des patients et la gestion des rendez-vous pour les prestataires de soins de santé. La solution permet une vérification autonome et en libre-service grâce à une intégration en temps réel avec les dossiers de santé électroniques, réduisant ainsi le recours à une personnalisation complexe et à des flux de travail informatiques manuels.

Quels sont les principaux défis rencontrés par le marché des solutions d’accès aux patients ?

Le marché est confronté à des défis liés à une administration complexe des soins de santé et à des flux de travail opérationnels fragmentés. Les fonctions d'accès aux patients sont fréquemment réparties entre plusieurs équipes et systèmes, ce qui entraîne des inefficacités dans la planification, la vérification de l'éligibilité à l'assurance et les processus d'autorisation préalable.

Ces inefficacités contribuent à des taux de refus de réclamation plus élevés, à des fuites de revenus pour les prestataires de soins de santé et à une moindre satisfaction des patients. Pour relever ces défis, les acteurs du marché investissent dans des plateformes intégrées,automatisation du flux de travail, l'interopérabilité avec les systèmes DSE et les outils basés sur les données pour rationaliser les opérations initiales du cycle de revenus.

Quelles tendances innovantes animent le marché des solutions d’accès aux patients ?

Le marché connaît une innovation accélérée, stimulée par la demande croissante d’automatisation, de transformation numérique et d’engagement amélioré des patients. Les établissements de santé adoptent la vérification d'éligibilité basée sur l'IA, l'autorisation préalable automatisée et l'analyse prédictive pour réduire la charge de travail administrative et minimiser les refus de réclamation.

En outre, l'adoption de plates-formes basées sur le cloud, l'automatisation des processus robotisés pour les tâches répétitives et les outils de communication en temps réel améliorent les délais de remboursement et améliorent l'efficacité opérationnelle des prestataires de soins de santé.

En août 2025, GuideWell a déployé une plate-forme basée sur l'IA pour moderniser ses processus d'autorisation préalable et réduire la charge administrative tout au long des opérations du cycle de revenus. En partenariat avec Cisco, l'entreprise a mis en œuvre l'automatisation des processus robotiques dans le cloud pour gérer des tâches telles que le remplissage des formulaires, la saisie des données et la vérification de l'éligibilité, permettant ainsi aux agents IA de gérer la majorité des cas de bout en bout.

Aperçu du rapport sur le marché des solutions d’accès aux patients

Segmentation

Détails

Par type

Solutions de vérification d'éligibilité intermédiaire, solutions d'autorisation préalable, solutions de planification, solutions d'inscription et d'admission, autres.

Par solution

Logiciels, Services

Par déploiement

Sur site, cloud, hybride

Par utilisation finale

Fournisseurs de soins de santé, fabricants de produits pharmaceutiques, pharmacies spécialisées, payeurs/régimes de santé, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type (solutions de vérification d'éligibilité intermédiaire, solutions d'autorisation préalable, solutions de planification, solutions d'inscription et d'admission, et autres). Les solutions d’autorisation préalable représentent le segment à la croissance la plus rapide et devraient enregistrer un TCAC de 9,27 % au cours de la période de prévision. Cette croissance est motivée par des exigences plus strictes pour les payeurs, une complexité administrative croissante au sein des systèmes de santé et une demande croissante d'automatisation qui raccourcit les délais d'approbation et réduit les taux de refus.

Par composant (logiciels et services). Le segment des logiciels domine la catégorie des composants en raison de l'adoption croissante de plateformes numériques, qui rationalisent les processus de planification, de vérification de l'éligibilité, d'autorisation préalable et d'intégration des patients.

Par déploiement (sur site, basé sur le cloud et hybride). Le segment basé sur le cloud représente 9,31 % de la part de marché en raison de son évolutivité, de ses coûts d'infrastructure initiaux réduits et de ses mises à niveau transparentes du système.

Par utilisation finale (prestataires de soins de santé, fabricants de produits pharmaceutiques, pharmacies spécialisées, payeurs/régimes de santé et autres). Le segment des prestataires de soins de santé représente 8,79 % de la part de marché en raison de la demande croissante d'intégration efficace des patients, de vérification d'assurance, de contrôle d'éligibilité et d'autorisation préalable.

Quel est le scénario de marché en Amérique du Nord et dans la région Asie-Pacifique ?

En fonction de la région, le marché mondial des solutions d’accès aux patients est classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

Le marché nord-américain des solutions d’accès aux patients représentait une part de 44,10 % en 2024, évaluée à 921,91 millions de dollars. la croissance du marché dans la région est soutenue par un écosystème de soins de santé mature, l'adoption croissante des technologies de santé numériques et des exigences réglementaires plus strictes liées à l'exactitude et à la précision des données des patients.gestion du cycle de revenus. Ces facteurs contribuent à une plus grande complexité administrative et stimulent la demande de solutions avancées d’accès aux patients.

Par exemple, une grande majorité d’hôpitaux américains permettent désormais aux patients de consulter, télécharger et transmettre des informations électroniques sur la santé, avec des capacités fondamentales d’accès aux patients adoptées par plus de 80 % des établissements. De plus, le paysage réglementaire en Amérique du Nord est un moteur clé du marché, car les mandats fédéraux exigent de plus en plus que les prestataires de soins de santé garantissent des données patient précises, standardisées et portables.

Des initiatives telles que le 21st Century Cures Act accélèrent l'adoption en obligeant les organisations à permettre un accès électronique sécurisé aux informations de santé, augmentant ainsi la complexité de la conformité et stimulant la demande de solutions avancées d'accès aux patients et de gestion des données.

Le secteur des solutions d’accès aux patients en Asie-Pacifique devrait croître à un TCAC de 7,85 % au cours de la période de prévision. Cette croissance est tirée par l'expansion rapide des infrastructures de soins de santé, l'augmentation du nombre de patients et les initiatives de numérisation à grande échelle en Chine, en Inde, au Japon et en Corée du Sud.

Les investissements croissants dans la modernisation des soins de santé, notamment la planification numérique des rendez-vous, les systèmes de triage basés sur l’IA, l’enregistrement en ligne des patients et la vérification automatisée de l’éligibilité à l’assurance, soutiennent davantage la croissance du marché dans la région.

Cadres réglementaires

La Health Insurance Portability and Accountability Act (HIPAA) établit des normes fédérales protégeant les informations sensibles sur la santé contre toute divulgation sans le consentement des patients. La règle de confidentialité HIPAA régit la manière dont les entités couvertes comprenant des prestataires de soins de santé, des régimes de santé et des centres d'échange de soins de santé, utilisent et divulguent des informations de santé protégées (PHI), en plus d'accorder aux individus des droits sur leurs données. La loi autorise certaines divulgations sans l'autorisation du patient à des fins de traitement, de paiement, d'opérations de soins de santé et à des fins spécifiques d'intérêt public, avec une protection supplémentaire des PHI électroniques (e-PHI) en exigeant que les entités couvertes garantissent la confidentialité, l'intégrité et la disponibilité des données, se prémunissent contre les menaces, empêchent une utilisation ou une divulgation inappropriée et garantissent la conformité du personnel.

Les règles d'interopérabilité et d'autorisation préalable du CMS (CMS-0057-F) visent à améliorer l'échange d'informations sur la santé et à moderniser les processus d'autorisation préalable afin de réduire la charge administrative et d'améliorer les soins centrés sur le patient. La règle vise les exigences et les politiques de partage de données qui rationalisent la communication entre les patients, les prestataires et les payeurs, en plus de permettre un pouvoir discrétionnaire d'application aux entités couvertes par la HIPAA mettant en œuvre des API d'autorisation préalable basées sur FHIR, assouplissant ainsi les exigences liées à la norme de transaction X12 278.

Le règlement européen sur l'espace des données de santé (EHDS) établit un cadre unifié concernant l'échange et l'utilisation de données de santé électroniques dans l'ensemble de l'UE, soutenant à la fois l'utilisation primaire (prestation de soins de santé) en permettant aux citoyens et aux professionnels de la santé d'accéder et de partager des données de santé au-delà des frontières, et l'utilisation secondaire (recherche, innovation, élaboration de politiques et objectifs réglementaires) sous des garanties strictes, en plus de créer un marché harmonisé pour des DSE sécurisés et interopérables.

Le système My Health Record (Australie) établit le rôle de l'opérateur du système, le cadre d'enregistrement pour les individus et les organismes de santé, ainsi qu'une solide structure de confidentialité et de sécurité, établissant ainsi des règles strictes pour la collecte, l'utilisation et la divulgation des informations sur la santé et définissant les sanctions en cas de traitement inapproprié des données.

Paysage concurrentiel

Les principaux acteurs du secteur des solutions d'accès aux patients se concentrent sur l'automatisation des flux de travail, l'intégration des données et l'expansion des offres de services numériques pour répondre à la demande croissante d'un accès aux soins de santé efficace et centré sur le patient. Les entreprises font progresser les plates-formes interopérables, les capacités de télésanté et les programmes de soutien aux patients pour soutenir la conformité réglementaire, renforcer l'engagement des patients et améliorer les résultats des traitements.

En mars 2025, Philips a choisi AWS comme fournisseur cloud préféré pour améliorer les résultats pour les patients, innover dans les solutions de santé numérique, réduire les coûts d'infrastructure, permettant ainsi un développement de produits plus rapide, des flux de travail basés sur l'IA et de meilleurs soins aux patients dans l'ensemble de ses offres de soins de santé.

En janvier 2025, Diatech Pharmacogenetics a élargi sa collaboration avec Merck Serono Middle East Ltd. pour améliorer l'accès des patients aux tests de biomarqueurs RAS au Moyen-Orient et en Afrique (MEA).

Entreprises clés du marché des solutions d’accès aux patients :

En novembre 2025: Datavant a formé un partenariat stratégique avec United BioSource Corporation (UBC) pour renforcer les solutions d'accès aux patients pour les organisations pharmaceutiques. La collaboration a introduit des programmes d'accès amélioré aux patients pour rationaliser les opérations de recherche clinique et améliorer les résultats pour les patients en unissant des données du monde réel, des informations sur l'accès et des capacités complètes de soutien aux patients.

En août 2025: Doceree a présenté une suite de solutions basées sur l'IA, qui représentent un écosystème unifié et intelligent, conçu pour définir l'avenir de la manière dont les marques pharmaceutiques interagissent avec les professionnels de la santé.

En août 2024: SoundHound AI, Inc. a lancé un agent d'IA MUSC Health qui est alimenté par son AmeliaSolution d'engagement des patients. L'agent IA de MUSC Health, Emily, tire parti de l'intégration d'Amelia avec Epic pour permettre un libre-service personnalisé, simplifié et efficace pour les patients.

En juin 2024: Infinx Healthcare a introduit Intelligent Payer Mapping, un logiciel basé sur l'IA au sein de sa suite Patient Access Plus. La fonctionnalité automatise et standardise le mappage des données des payeurs pour améliorer la précision des contrôles d'éligibilité des patients et des flux de travail du cycle de revenus.

En avril 2024, CareMetx a acquis PX Technology pour remodeler l'accès des patients aux médicaments spécialisés et améliorer l'efficacité dans l'ensemble de l'écosystème des soins de santé. L'acquisition combine les services d'assistance aux patients de haute qualité de CareMetx avec les solutions avancées d'accès numérique de PX Technology.

En avril 2024, Innovaccer Inc. a lancé une nouvelle solution basée sur l'IA appelée Comet pour les centres d'accès aux patients. Il est conçu pour transformer les centres d’appels traditionnels en points d’entrée numériques intelligents et toujours disponibles pour les soins aux patients. La plateforme utilise des agents d'IA omnicanal 24h/24 et 7j/7, des copilotes d'IA en temps réel et une connectivité DME bidirectionnelle pour améliorer l'accès aux soins.

Questions fréquemment posées

Quelle est la croissance projetée du marché des solutions d’accès aux patients ?

Quels sont les principaux moteurs de la demande de solutions d’accès aux patients ?

Quel type capture la part de marché maximale sur le marché des solutions d’accès aux patients ?

Quelles régions mènent l’adoption de solutions d’accès aux patients ?

À quels défis le marché est-il confronté ?

Quels sont les principaux acteurs de ce marché ?

Quelles innovations façonnent le marché ?

Quelles opportunités existent pour les investisseurs et les développeurs ?

Comment ce rapport peut-il m'aider à comprendre le potentiel du marché à long terme et les avantages financiers d'un investissement sur le marché ?

Comment ce rapport m'aide-t-il à comprendre les dernières technologies améliorant l'efficacité et la sécurité sur le marché ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.