Les adhésifs d'emballage Taille du marché, part, croissance et analyse de l'industrie, par type de produit (adhésifs à base d'eau, adhésifs à base de solvants, adhésifs de fusion chaude, autres), par technologie (acrylique, polyuréthane, époxy, silicone), par application (emballage flexible, emballage rigide, emballage corrugé, étiquettes et tapis), et analyse régionale,, emballage rigide, emballage corrugé, étiquettes et tapis), et analyse régionale,, emballage rigide, emballage corrugé, étiquettes et tapis), et analyse régionale,, emballage rigide, emballage corrugé, étiquettes et tapis), et analyse régionale,, emballage rigide, emballage corrompu, étiquettes et tapis), et analyse régionale,, Packaging Rigid, Packaging Corrugate 2025-2032

Pages: 170 | Année de base: 2024 | Version: octobre 2025 | Auteur: Swati J. | Dernière mise à jour: octobre 2025

Les adhésifs d'emballage sont des agents de liaison formulés pour rejoindre, sceller ou stratifier comme le papier, le carton, les plastiques, les feuilles et les films. Ils sont fondamentaux pour assurer l'intégrité, la durabilité et les fonctionnalités de l'emballage dans les industries telles que les aliments et les boissons, les produits pharmaceutiques, les biens de consommation et le commerce électronique.

Disponible dans les systèmes à base d'eau, à base de solvants, à chaud et réactifs, leur sélection dépend des exigences de performance telles que le durcissement rapide, la résistance à la chaleur, la flexibilité et la recyclabilité.

Marché des adhésifs d'emballageAperçu

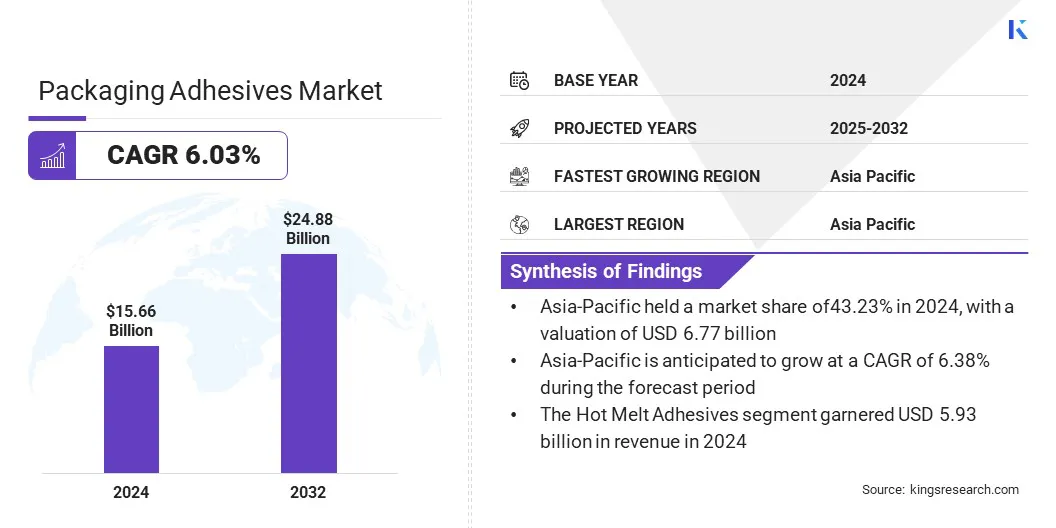

La taille du marché mondial des adhésifs d'emballage était évaluée à 15,66 milliards USD en 2024 et devrait passer de 16,51 milliards USD en 2025 à 24,88 milliards USD d'ici 2032, présentant un TCAC de 6,03% au cours de la période de prévision.

Cette croissance est tirée par la hausse de la demande d'emballages flexibles, les solutions durables et l'expansion du commerce électronique. Les progrès des technologies adhésives améliorent l'efficacité, la recyclabilité et la performance, renforçant leur rôle critique dans les industries des produits alimentaires, des boissons, des produits pharmaceutiques et des biens de consommation.

Faits saillants clés:

La taille de l'industrie des adhésifs d'emballage a été enregistrée à 15,66 milliards USD en 2024.

Le marché devrait croître à un TCAC de 6,03% de 2025 à 2032.

L'Asie-Pacifique a détenu une part de 43,23% en 2024, évaluée à 6,77 milliards USD.

Le segment des adhésifs à la fonte chaude a récolté 5,93 milliards de dollars de revenus en 2024.

Le segment acrylique devrait atteindre 8,78 milliards USD d'ici 2032.

Le segment d'emballage flexible devrait assister à un TCAC le plus rapide de 6,63% au cours de la période de prévision.

L'Asie-Pacifique devrait croître à un TCAC de 6,38% pendant la période de projection.

Les grandes entreprises opérant sur le marché des adhésifs d'emballage sont Henkel Adhesives Technologies, 3M, Avery Dennison Corporation, Arkema, H.B. Fuller Company., Sika AG, Liintec Corporation., Huntsman International LLC, ITW, Wacker Chemie AG, Dow, Ashland Inc, Pidilite Industries Limited, Paramelt RMC B.V., et Jowat Corporation.

La croissance rapide du commerce électronique et du commerce de détail moderne crée une forte demande d'adhésifs d'emballage avancés. L'augmentation des volumes de colis et des chaînes d'approvisionnement plus longues nécessitent des adhésifs qui fournissent une forte liaison, une résistance à la sabot et une durabilité dans divers matériaux d'emballage. En réponse, les fabricants développent des formulations innovantes pour les boîtes ondulées, les films flexibles et l'étiquetage protecteur pour assurer la sécurité des produits et réduire les dommages aux transit.

L'élargissement des canaux de vente au détail en ligne continue de alimenter la demande, ce qui incite les entreprises à investir dans la capacité, les progrès technologiques et les solutions adhésives durables pour rester compétitives.

En décembre 2024, Arkema a acquis Dow’semballage flexibleAdhésif plastiquant Business. Cette acquisition a renforcé la position d'Arkema dans le secteur des emballages flexibles et a également élargi son portefeuille de solutions adhésives.

Moteur du marché

Expansion du secteur du commerce électronique

L'expansion rapide du commerce de détail en ligne crée une forte demande d'adhésifs d'emballage avancés dans les chaînes d'approvisionnement en ligne.

Selon le Bureau du recensement du ministère du Commerce, les ventes de commerce électronique aux États-Unis ont atteint 304,2 milliards USD au deuxième trimestre de 2025, reflétant une augmentation de 1,4% par rapport au trimestre précédent. Les ventes totales de détail étaient de 1 865,4 milliards USD, une croissance de 0,4%. Cette augmentation constante des ventes en ligne souligne la dépendance croissante des adhésifs d'emballage robustes pour assurer la sécurité et l'intégrité des produits dans les réseaux de distribution complexes.

Cette trajectoire ascendante dans les transactions de commerce électronique renforce la demande d'adhésifs d'emballage haute performance conduisant à une gestion sécurisée des produits, à une logistique efficace et à une livraison fiable de dernier kilomètre. Les adhésifs capables de respecter des normes de durabilité et de durabilité plus élevées devraient favoriser l'expansion du marché au cours de la période de prévision.

Défi du marché

Les coûts élevés des matières premières et la volatilité de la chaîne d'approvisionnement

Un défi clé entraver l'expansion du marché des adhésifs d'emballage est le coût élevé et la volatilité des matières premières telles que les résines, les polymères et les solvants. Fluctuations danshuile bruteLes prix et les perturbations des chaînes d'approvisionnement mondiales ont un impact significatif sur les coûts de production et la rentabilité des fabricants. Cette dépendance augmente l'incertitude pour les producteurs adhésifs et les convertisseurs d'emballage, en particulier dans les régions qui dépendent fortement des importations.

Pour relever ce défi, les entreprises investissent dans des alternatives bio-basées et des technologies de recyclage pour réduire la dépendance aux intrants dérivés de la pétrochimie. De plus, des partenariats stratégiques des fournisseurs et des stratégies d'approvisionnement localisés sont adoptés pour stabiliser l'offre et atténuer les risques associés aux fluctuations des prix des matières premières.

Tendance

L'accent mis en évidence sur les solutions adhésives durables et respectueuses de l'environnement

Une tendance notable influençant le marché des adhésifs d'emballage est la transition croissante vers la durabilité, les fabricants investissant dans des formulations écologiques et bio-basées. Des adhésifs à faible CV à eau et sans solvant sont développés pour se conformer aux réglementations environnementales strictes tout en abordant la préférence des consommateurs pour les solutions d'emballage plus vertes.

Ces innovations réduisent l'impact environnemental et soutiennent les engagements de marque envers les objectifs de la durabilité des entreprises, ce qui a incité les acteurs du marché à renforcer la conformité et à répondre à la demande croissante de matériaux d'emballage durables.

En juillet 2025, Henkel Adhesive Technologies a introduit le Loctite Liofol LA 7837 / LA 6265, un système adhésif aliphatique sans solvant conçu pour un emballage durable haute performance. La solution est adaptée aux applications nécessitant une résistance thermique élevée, comme l'emballage de réplique pour les aliments pour animaux de compagnie, les technologies adhésives sûres et respectueuses de l'environnement.

Instantané du rapport sur le marché des adhésifs d'emballage

Segmentation

Détails

Par type de produit

Adhésifs à base d'eau, adhésifs à base de solvants, adhésifs à la fusion chaude, autres

Par technologie

Acrylique, polyuréthane, époxy, silicone

Par demande

Emballage flexible, emballage rigide, emballage ondulé, étiquettes et bandes

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type de produit (adhésifs à base d'eau, adhésifs à base de solvants, adhésifs de fonte chaude et autres): le segment des adhésifs à la fonte à chaud a gagné 5,93 milliards USD en 2024, principalement en raison de leurs propriétés de mise en état rapide et de leurs fortes performances de liaison.

Par technologie (acrylique, polyuréthane, époxy et silicone): le segment acrylique détenait une part de 34,56% en 2024, alimentée par sa polyvalence, une forte adhérence à divers substrats et un effectivité.

Par application (emballage flexible, emballage rigide, emballage ondulé et étiquettes et bandes): le segment d'emballage flexible devrait atteindre 11,26 milliards USD d'ici 2032, en raison de la demande croissante de solutions d'emballage légères, durables et durables.

Marché des adhésifs d'emballageAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché des adhésifs d'emballage en Asie-Pacifique s'est élevé à 43,23% en 2024, évaluée à 6,77 milliards USD. Cette domination est renforcée par l'expansion rapide des secteurs alimentaires, de boissons, de pharmaceutique et de commerce électronique. L'urbanisation rapide, l'augmentation des revenus disponibles et l'évolution des modes de vie des consommateurs alimentent la demande de produits emballés, ce qui soutient davantage l'adoption plus élevée de solutions adhésives avancées.

Une préférence croissante pour l'emballage flexible et léger augmente l'utilisation d'adhésifs qui offrent une forte liaison, une durabilité et une compatibilité avec divers substrats, aidant ainsi l'expansion du marché régional.

Amérique du NordIndustrie des adhésifs d'emballageest prêt pour une croissance significative à un TCAC robuste de 5,95% au cours de la période de prévision. La croissance du marché dans la région est soutenue par l'expansion des secteurs du commerce électronique, des emballages alimentaires et des boissons et des secteurs pharmaceutiques. L'augmentation de la demande des consommateurs pour la commodité, la sécurité des produits et l'emballage inviolable favorisent l'adoption de solutions adhésives avancées qui garantissent la durabilité, la fiabilité et la compatibilité avec divers matériaux d'emballage.

Les fabricants investissent de plus en plus dans des formulations durables, telles que les adhésifs à base d'eau et à faible teneur en VOC, pour répondre aux exigences réglementaires et s'aligner sur la sensibilisation à l'environnement croissant chez les consommateurs.

Cadres réglementaires

Aux États-Unis, les adhésifs d'emballage pour les applications de contact alimentaire sont réglementés en vertu des réglementations de la Food and Drug Administration (FDA) dans le titre 21 CFR, qui spécifient les substances autorisées, les limites de migration et les protocoles de test pour assurer la sécurité des consommateurs.

En Europe, l'Agence européenne des produits chimiques (ECHA) supervise les adhésifs d'emballage sous la portée (enregistrement, évaluation, autorisation et restriction des produits chimiques) et la réglementation CLP pour la classification et l'étiquetage. Les adhésifs utilisés dans l'emballage de contact alimentaire sont également soumis à la réglementation du cadre de l'UE (CE) n ° 1935/2004.

En Chine, Les adhésifs doivent se conformer aux normes nationales de sécurité alimentaire pour les matériaux de contact alimentaire (normes GB) et répondre aux exigences de sécurité chimique dans le cadre des mesures de gestion environnementale des nouvelles substances chimiques.

Au Japon, La Food Sanitation Act régit les adhésifs d'emballage à contact alimentaire, nécessitant le respect des listes positives de substances autorisées. La surveillance est gérée par le ministère de la Santé, du Travail et du bien-être (MHLW).

Globalement, L'Organisation internationale pour la normalisation (ISO) et l'Organisation mondiale de packaging (WPO) ont établi des normes techniques sur les performances d'adhésion, la sécurité et la durabilité.

Paysage compétitif

Les principaux acteurs opérant dans l'industrie des adhésifs d'emballage mettent en œuvre des stratégies telles que l'innovation de produit, l'expansion des capacités, les acquisitions stratégiques et les collaborations pour maintenir la compétitivité.

Les entreprises développent des formulations adhésives hautes performances et durables adaptées à divers substrats, notamment des films flexibles, des conseils ondulés et des emballages spécialisés. Les investissements dans la recherche et le développement permettent des adhésifs plus rapides, respectueux de l'environnement et multifonctionnels qui répondent aux exigences de réglementation et de consommation en évolution.

En mars 2025, Lintec a lancé une étiquette amovible avec un adhésif à faible fonte à chaud à faible impact. L'initiative vise à soutenir l'accent mis par l'entreprise sur les solutions d'emballage durables.

Les entreprises clés du marché des adhésifs d'emballage:

Développements récents (accords / lancement de nouveaux produits)

En décembre 2024, Jowat Corporation a lancé une nouvelle technologie adhésive à chaud à chaud pour améliorer la durabilité. L’initiative vise à étendre le portefeuille adhésif biosif de la société dans le segment de l’assemblage textile et de produit.

En décembre 2024, H.B. Fuller Company a signé des accords pour acquérir Gem S.R.L. et Medifill Ltd.,. Les acquisitions ont renforcé H.B. La présence de Fuller dans le segment des adhésifs médicaux et des capacités améliorées dans des solutions adhésives spécialisées à grande valeur.

En août 2025,Avery Dennison Corporation a annoncé l'acquisition de l'entreprise d'adhésifs de revêtements de sol basés aux États-Unis du Meridian Adhesives Group pour 390 millions USD. L’acquisition stratégique vise à étendre la présence d’Avery Dennison dans le secteur des adhésifs.

Questions fréquemment posées

Quel est le TCAC attendu du marché des adhésifs d'emballage au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Swati est un analyste de recherche engagé, passionné par l'optimisation des systèmes et des processus dans tous les secteurs, spécialisé dans les soins de santé, mais apportant également une expertise précieuse à des secteurs tels que les biens de consommation, les sciences de la vie, etc. Son approche de recherche interdomaine lui permet de générer des rapports clairs et exploitables qui éclairent les décisions stratégiques dans une variété de domaines. Swati s'engage à garder une longueur d'avance sur l'évolution des tendances, en tirant parti de sa vaste compréhension de différents secteurs pour fournir des informations pertinentes pour un large éventail d'industries. Dans son temps personnel, elle aime la musique et passer du temps de qualité avec sa famille, ce qui inspire sa créativité et enrichit son approche professionnelle.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.