Taille, part, croissance et analyse de l’industrie du marché de la chaleur résiduelle ORC pour alimenter, par capacité (inférieure à 1 MW, 1-5 MW, supérieure à 5 MW), par température (inférieure à 150 C, 150 - 350 C, supérieure à 350 C), par application et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: janvier 2026 | Auteur: Antriksh P. | Dernière mise à jour: janvier 2026

Le marché implique des technologies qui produisent de l'électricité en récupérant la chaleur perdue à basse et haute température provenant des opérations industrielles à l'aide de systèmes de cycle organique de Rankine. Le marché comprend des systèmes fonctionnant sur des plages de capacité et de température variées, déployés dans des installations de fabrication, des raffineries, des usines pétrochimiques et des unités d'incinération de déchets.

ORC Chaleur résiduelle pour alimenter le marchéAperçu

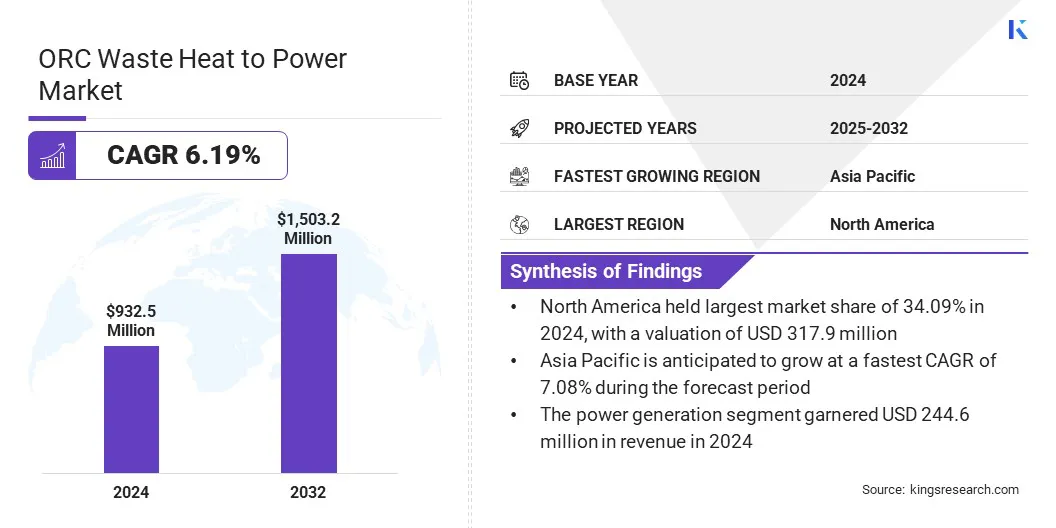

La taille du marché mondial de la chaleur résiduelle ORC pour alimenter l’électricité était évaluée à 932,5 millions de dollars en 2024 et devrait passer de 987,3 millions de dollars en 2025 à 1 503,2 millions de dollars d’ici 2032, soit un TCAC de 6,19 % sur la période de prévision. Cette croissance est soutenue par l’expansion des industries à forte intensité énergétique qui recherchent des solutions efficaces de récupération de la chaleur perdue dans un contexte de hausse des coûts énergétiques.

L'adoption croissante des systèmes ORC dans les installations de traitement du pétrole et du gaz reflète la demande croissante de technologies qui convertissent la chaleur de processus continue en électricité pour améliorer la stabilité opérationnelle. Cette adoption axée sur l'efficacité prend de l'ampleur à mesure que les opérateurs recherchent des solutions structurées de récupération d'énergie pour réduire les coûts d'énergie et garantir un traitement ininterrompu.

Points saillants du marché :

La chaleur résiduelle de l'ORC destinée à l'industrie électrique a été enregistrée à 932,5 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 6,19 % de 2025 à 2032.

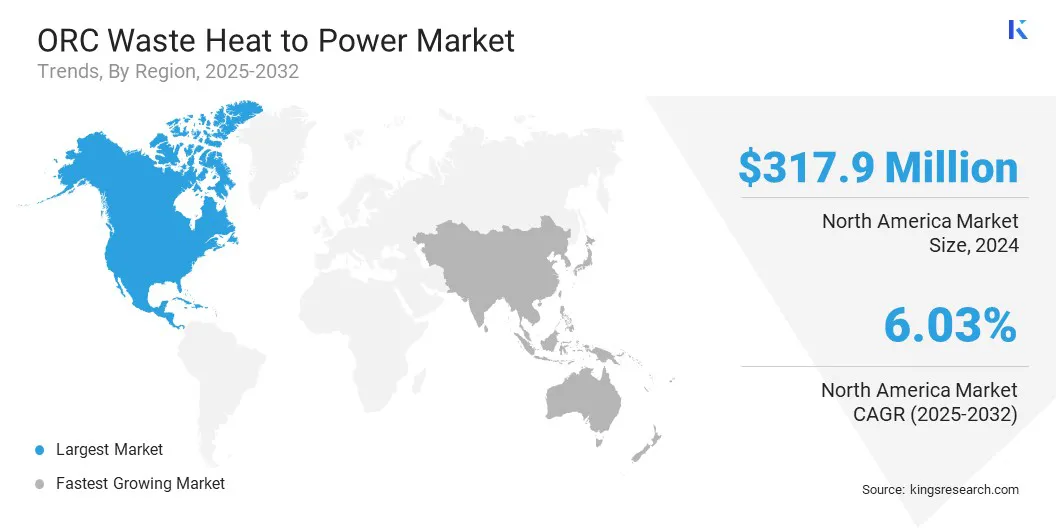

L'Amérique du Nord détenait une part de 34,09 % en 2024, évaluée à 317,9 millions de dollars.

Le segment 1 à 5 MW a généré 360,1 millions de dollars de revenus en 2024.

Le segment des températures inférieures à 150 °C devrait atteindre 627,2 millions de dollars d'ici 2032.

Le segment des processus industriels devrait connaître le TCAC le plus rapide de 6,62 % au cours de la période de prévision.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 7,08 % au cours de la période de projection.

(Turboden S.p.A.), E.ON SE, ENOGIA, Siemens AG, BE Petrothai Group, ORCAN ENERGY AG, EXERGY INTERNATIONAL SRL, Climeon, AURA GmbH & Co. KG, Thermax Limited, Ormat, Triogen, BITZER Kühlmaschinenbau GmbH et INTEC Engineering GmbH.

Les unités ORC fonctionnent de manière fiable dans les opérations en amont et en aval où la disponibilité de chaleur reste stable. L'intégration du système améliore la visibilité des performances et prend en charge la conformité aux normes de gestion de l'énergie.

En octobre 2025, Turboden S.p.A., une société du groupe Mitsubishi Heavy Industries, a annoncé la mise en service du premier projet de valorisation énergétique de la chaleur résiduelle en Amérique du Nord dans une installation de drainage gravitaire assistée par vapeur. L’installation ORC convertit la chaleur récupérée en électricité sans carbone, compensant ainsi une part importante de la consommation du réseau et renforçant la position de Turboden dans les applications industrielles à haute température.

Comment l’utilisation de la chaleur résiduelle industrielle accélère-t-elle l’adoption de l’ORC ?

L’intérêt croissant des industriels pour l’utilisation de la chaleur résiduelle afin de réduire les coûts énergétiques conduit à une récupération structurée de l’énergie thermique inutilisée dans les installations à forte intensité énergétique. Les fabricants donnent de plus en plus la priorité aux données prévisibles, mesurables et fiables.récupération de chaleur perduedes solutions pour réduire la dépendance à l’égard de l’électricité basée sur le réseau et stabiliser les dépenses énergétiques à long terme.

Les systèmes ORC répondent à ce besoin en permettant une production d'énergie évolutive sur diverses plages de température tout en offrant des performances constantes. Leur capacité à s'intégrer aux processus industriels existants permet une récupération d'énergie continue sans perturber les opérations. Les progrès continus en matière d’efficacité des équipements ORC et de contrôle du système améliorent encore la fiabilité, renforçant ainsi l’adoption dans le cadre de stratégies d’optimisation énergétique industrielle à long terme.

En novembre 2024, Exergy International a annoncé un accord avec Maren Maraş Elektrik Üretim A.Ş. pour l'alimentation de deux centrales géothermiques dans la région d'Aydın en Turquie.

Quels facteurs créent des obstacles financiers à l’adoption industrielle des ORC ?

Les exigences élevées en matière de capital initial créent un obstacle financier majeur à la mise en œuvre de l’ORC dans les installations industrielles. Les coûts du projet comprennent l'équipement spécialisé, la conception technique, l'intégration du système et la personnalisation spécifique au site, qui augmentent les niveaux d'investissement initial. Ces contraintes sont plus visibles dans les installations à capitaux limités, où de longues périodes de retour sur investissement affectent les priorités d’investissement et une adoption lente.

Les opérateurs industriels évaluent donc les projets ORC de manière sélective, en se concentrant sur les sites offrant une disponibilité de chaleur résiduelle stable et prévisible, capables de supporter des engagements financiers à long terme.

Pour réduire ces obstacles, les organisations adoptent des approches d’investissement progressives et renforcent les structures de financement de projets. Les entreprises explorent également des modèles de crédit-bail et de propriété par des tiers pour réduire la pression initiale sur les capitaux. Les projets pilotes et les déploiements basés sur les performances améliorent la clarté financière et soutiennent l'adoption progressive et évolutive du système ORC.

Comment une intégration plus large des systèmes ORC dans les industries lourdes stimule-t-elle la croissance du marché ?

Une intégration plus large des systèmes ORC dans les industries lourdes telles que la fabrication de ciment, la production d'acier, la transformation du verre et la pétrochimie soutient la croissance du marché, car ces secteurs fonctionnent avec des charges thermiques continues et de haute qualité adaptées à la récupération de la chaleur résiduelle. Les opérateurs industriels déploient des unités ORC pour convertir la chaleur de processus inutilisée en électricité, améliorant ainsi l'efficacité énergétique et réduisant la dépendance à l'égard du réseau électrique.

L'adoption est la plus forte dans les installations avec une disponibilité de chaleur stable qui permetproduction d'énergieet la planification à long terme. La hausse des coûts de l’électricité et l’intensité énergétique encouragent davantage l’intégration des systèmes ORC pour renforcer la résilience opérationnelle et soutenir le contrôle des coûts dans les environnements de production à forte intensité énergétique.

En novembre 2025, Orcan Energy a annoncé son intention d’utiliser la technologie de turbodétendeur à haut rendement de Howden dans ses systèmes industriels de valorisation de la chaleur résiduelle en électricité afin d’améliorer les performances de production d’électricité. La collaboration vise la conversion de la chaleur résiduelle industrielle à grande échelle en électricité propre, augmentant ainsi la récupération d'énergie globale et réduisant les émissions provenant des processus à forte intensité thermique.

ORC Récupération de chaleur pour alimenter le marché Aperçu du rapport

Segmentation

Détails

Par capacité

Inférieur à 1 MW, 1 à 5 MW, supérieur à 5 MW

Par température

En dessous de 150°C, 150 - 350°C, Au-dessus de 350°C

Par candidature

Production d'électricité, processus industriels, pétrole, gaz et pétrochimie, incinération de déchets et usines de DSM, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par capacité (inférieure à 1 MW, 1 à 5 MW et supérieure à 5 MW) : Le segment 1 à 5 MW a généré 360,1 millions USD en 2024, principalement en raison d'un fort déploiement dans des installations industrielles nécessitant des systèmes de récupération de chaleur de taille moyenne qui équilibrent la faisabilité de l'installation et des performances constantes de production d'électricité.

Par température (inférieure à 150 °C, 150 à 350 °C et supérieure à 350 °C) : le segment 150 à 350 °C est sur le point d'enregistrer un TCAC de 6,21 % au cours de la période de prévision, propulsé par l'adéquation généralisée de cette plage de température aux systèmes ORC dans divers processus industriels nécessitant une conversion thermique stable.

Par application (production d'électricité, processus industriels,Pétrole et gazet produits pétrochimiques, incinération des déchets et usines de DSM, et autres) : le segment de la production d'électricité devrait détenir une part de 26,26 % d'ici 2032, alimenté par l'adoption accrue d'unités ORC dans les installations recherchant une production d'électricité fiable sur site et une meilleure utilisation des ressources thermiques disponibles.

Quel est le scénario de marché en Amérique du Nord et dans la région Asie-Pacifique ?

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché nord-américaine de la chaleur résiduelle de l’ORC pour alimenter l’électricité s’élevait à 34,09 % en 2024, évaluée à 317,9 millions de dollars, soutenue par un déploiement soutenu dans les corridors industriels à forte intensité énergétique. La croissance du marché est tirée par des charges thermiques continues dans des secteurs tels que le ciment, les métaux, les produits chimiques et le raffinage, qui permettent une production prévisible d'électricité à partir de la chaleur résiduelle.

Les opérateurs industriels mettent de plus en plus en œuvre des programmes structurés de gestion de l’énergie pour réduire la dépendance au réseau et gérer les coûts de l’énergie à long terme, renforçant ainsi la demande de systèmes ORC. Les investissements continus des fabricants et des services publics dans la modernisation industrielle et l’amélioration de l’efficacité soutiennent également l’adoption en permettant la conversion de la chaleur de processus inutilisée en puissance de sortie stable et mesurable.

En septembre 2025, Baker Hughes a annoncé la conception et la fourniture d’équipements critiques pour les centrales électriques géothermiques à cycle organique de Rankine dans le cadre du projet Cape Station Phase II de Fervo. Lors de leur mise en service, les cinq unités ORC devraient fournir environ 300 mégawatts d'énergie fiable au réseau, répondant ainsi à une demande importante d'électricité résidentielle.

L’industrie de la chaleur résiduelle ORC en Asie-Pacifique devrait croître à un TCAC de 7,08 % au cours de la période de prévision, stimulée par l’expansion rapide des industries à forte intensité énergétique et l’intérêt croissant pour les solutions structurées de récupération de chaleur. Les installations industrielles continuent d’augmenter leur capacité, créant une demande plus forte pour des technologies qui convertissent l’énergie thermique excédentaire en électricité.

Les clusters de fabrication donnent la priorité aux systèmes ORC pour la stabilité opérationnelle où la disponibilité de chaleur reste constante. La croissance est également soutenue par des investissements croissants dans l’optimisation des processus et l’adoption de systèmes capables de fonctionner dans des conditions de température variées.

Cadres réglementaires

Dans l'Union européenne, la directive sur les émissions industrielles (IED) régit les normes de contrôle des émissions pour les installations à forte intensité énergétique. Il établit des exigences environnementales uniformes qui encouragent l'adoption de technologies de récupération de chaleur, y compris les systèmes ORC, pour améliorer l'efficacité thermique et réduire les émissions opérationnelles.

Aux États-Unis, le Clean Air Act réglemente les émissions de polluants atmosphériques provenant de sources industrielles. Il encourage les installations à mettre en œuvre des technologies qui réduisent les pertes thermiques et améliorent l’efficacité de la conversion énergétique, renforçant ainsi la pertinence des systèmes de récupération basés sur l’ORC.

En Chine, le Règlement sur les économies d'énergie industrielles supervise les normes de consommation d'énergie dans les industries lourdes. Il renforce la demande de systèmes de récupération de chaleur en exigeant une optimisation des ressources thermiques, améliorant ainsi les perspectives d'adoption des solutions ORC.

Au Japon, la loi sur les économies d’énergie impose des mesures structurées d’efficacité énergétique aux opérateurs industriels. Il encourage l'utilisation des flux de chaleur résiduelle grâce à des technologies conformes, renforçant ainsi l'alignement entre les exigences réglementaires et le déploiement du système ORC.

Paysage concurrentiel

Les principaux acteurs du marché de la chaleur résiduelle ORC pour alimenter l’électricité renforcent leur positionnement concurrentiel grâce à des stratégies centrées sur la mise à l’échelle des opérations, l’expansion des portefeuilles et l’amélioration des performances du système.

Les entreprises développent des configurations ORC adaptées à un large éventail de profils de température et de besoins en capacité, prenant en charge le déploiement dans divers contextes industriels. Les acteurs du marché développent leurs capacités de fabrication et d’ingénierie pour raccourcir les délais de livraison et répondre à la demande croissante.

En juin 2025, E.ON Energy Infrastructure Solutions et Orcan Energy ont mis en service conjointement un système ORC sur le site de production de Kristall-Glasfabrik Amberg. L'installation améliore l'efficacité énergétique dans la fabrication du verre et soutient les efforts de réduction des émissions. L'installation produit environ 23 millions d'unités de verre de cristal et de vaisselle par an.

Entreprises clés du marché de la chaleur résiduelle pour l’électricité ORC :

En octobre 2025, Turboden America LLC a annoncé l'attribution de la phase II du projet géothermique Cape Station, élargissant ainsi sa collaboration avec Fervo Energy. La phase comprend la fourniture de trois unités ORC de 60 MWe, l’augmentation de la capacité totale et le soutien au déploiement de la conception d’usine modulaire de deuxième génération de Fervo sur le site de Cape Station.

Questions fréquemment posées

Quelle est la taille actuelle et la croissance projetée du marché de la chaleur résiduelle ORC pour alimenter ?

Quels sont les facteurs clés qui animent le marché de la chaleur résiduelle ORC pour alimenter ?

Quels défis freinent le marché ?

Quels sont les principaux acteurs opérant sur le marché ?

Quelles avancées technologiques façonnent le marché ?

Quelles régions sont à la pointe de l’adoption de la chaleur résiduelle ORC pour alimenter l’électricité ?

Quelles sont les principales industries d’utilisation finale de la chaleur résiduelle ORC pour alimenter ?

Quelles tendances influencent l’avenir du marché ?

Comment ce rapport peut-il m'aider à identifier les évolutions technologiques les plus prometteuses du marché ?

Comment puis-je utiliser ce rapport pour évaluer les opportunités d’investissement sur le marché ?

Comment ce rapport m’aide-t-il à comprendre les défis opérationnels et de coûts du marché ?

Comment ce rapport peut-il m'aider à plaider en faveur d'un investissement dans des technologies avancées pour le déploiement du système ORC ?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.