Taille du marché des équipements d’optométrie, part, croissance et analyse de l’industrie, par type (tests de réfraction et de vision, diagnostic et imagerie, chirurgical et traitement), par application (examen général, cataracte, glucome, erreurs de réfraction, dégénérescence maculaire liée à l’âge, autres), par utilisateur final et analyse régionale, 2025-2032

Pages: 160 | Année de base: 2024 | Version: septembre 2025 | Auteur: Antriksh P. | Dernière mise à jour: mars 2026

L'équipement d'optométrie comprend des appareils utilisés pour diagnostiquer, surveiller et traiter les troubles liés à la vision. Il comprend des autoréfracteurs, des lampes à fente, des caméras de fond d'œil, des scanners de tomographie par cohérence optique et des tonomètres. Ces instruments aident les optométristes à évaluer les erreurs de réfraction, à détecter les maladies oculaires et à garantir des soins oculaires efficaces dans les hôpitaux, les cliniques et les centres de diagnostic spécialisés.

Marché des équipements d’optométrieAperçu

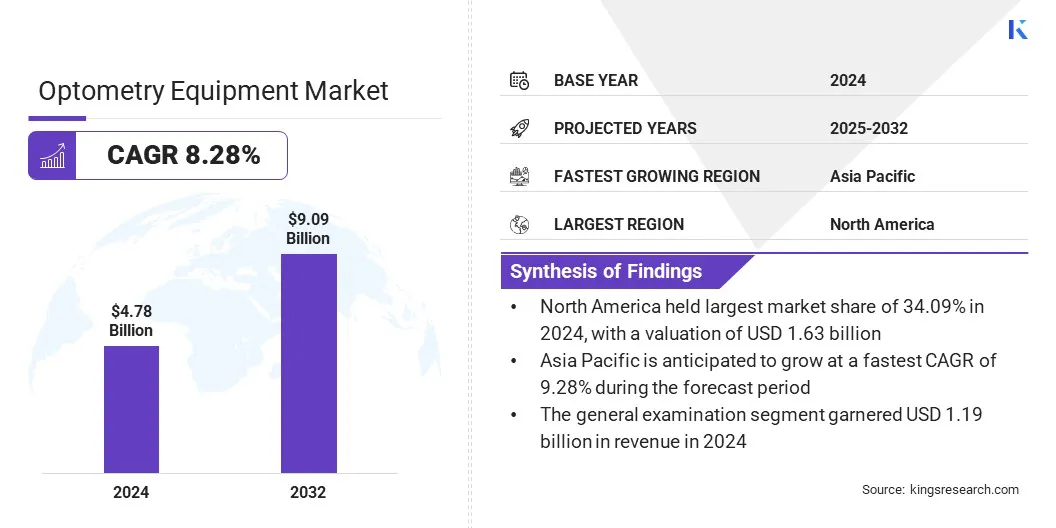

La taille du marché mondial des équipements d’optométrie était évaluée à 4,78 milliards USD en 2024 et devrait passer de 5,16 milliards USD en 2025 à 9,09 milliards USD d’ici 2032, soit un TCAC de 8,28 % sur la période de prévision.

Cette croissance est tirée par la demande croissante de consultations à distance, un meilleur accès aux soins oculaires et des avancées technologiques telles que l'IA, la réalité virtuelle (VR), la télémédecine et les simulations informatiques permettant des diagnostics virtuels précis. La téléoptométrie favorise en outre la détection précoce des maladies, réduit les déplacements des patients et renforce l'efficacité de la prestation des soins de santé dans le monde entier.

Points saillants :

L'industrie des équipements d'optométrie était évaluée à 4,78 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 8,28 % de 2025 à 2032.

L’Amérique du Nord détenait une part de marché de 34,09 % en 2024, évaluée à 1,63 milliard de dollars.

Le segment des tests de réfraction et de vision a généré 1,84 milliard de dollars de revenus en 2024.

Le segment des examens généraux devrait atteindre 2,27 milliards de dollars d'ici 2032.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide de 8,40 % au cours de la période de prévision.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 9,28 % au cours de la période de projection.

Les principales entreprises opérant sur le marché des équipements d'optométrie sont ZEISS Group, Alcon Vision LLC, Topcon Corporation, NIDEK CO., LTD., EssilorLuxottica, Haag-Streit Group, Bausch + Lomb Incorporated, Johnson & Johnson, Revenio Group Oyj, Canon Medical Systems, Kowa Company, Ltd., OCULUS Optikgeräte GmbH, Visionix Ltd., Reichert Technologies et Ziemer Ophthalmic Systems AG.

L’expansion de la télésanté et des tests oculaires à distance propulse la croissance du marché. Le déploiement croissant de plateformes numériques dans les hôpitaux et les cliniques permet des évaluations précises de la vision et des consultations dans les zones reculées et mal desservies.

En outre, le développement d'appareils de diagnostic portables et d'instruments mobiles facilite la détection précoce des maladies oculaires, tandis que l'intégration avectélémédecineles plates-formes améliorent l’efficacité du flux de travail. Ces facteurs améliorent l'accessibilité aux services de soins oculaires et répondent à la demande croissante de solutions de diagnostic avancées et rentables dans les hôpitaux, les cliniques et les centres de soins spécialisés.

En avril 2024, DigitalOptometrics a dépassé les 2 millions de tests oculaires complets à distance, dans le but d'élargir l'accès à des soins oculaires de qualité. La plateforme permet aux optométristes d'effectuer des examens complets de la vue à distance, combinant la vidéoconférence avec le fonctionnement avancé des équipements ophtalmiques.

Moteur du marché

Prévalence croissante des troubles oculaires

La prévalence croissante des troubles oculaires stimule l’expansion du marché des équipements d’optométrie. L’incidence croissante de la cataracte, du glaucome, de la rétinopathie diabétique et de la myopie accroît la demande de dispositifs avancés de diagnostic et de surveillance. Le vieillissement de la population et les changements de mode de vie contribuent également à des taux plus élevés de déficience visuelle.

Les cliniques et les hôpitaux adoptent des équipements d'optométrie avancés, notamment des caméras de fond d'œil, des scanners OCT et des tonomètres, pour permettre un diagnostic précis et un traitement efficace. De plus, la détection précoce et la surveillance continue sont devenues essentielles à la gestion des affections oculaires chroniques, favorisant ainsi les innovations en matière de solutions d'optométrie précises à l'échelle mondiale.

En août 2023, l’Organisation mondiale de la santé a signalé que 2,2 milliards de personnes souffraient d’une déficience visuelle de près ou de loin. À l'échelle mondiale, 36 % des personnes atteintes d'erreurs de réfraction et 17 % des personnes atteintes d'une déficience liée à la cataracte ont reçu des interventions appropriées.

Défi du marché

Coût élevé des équipements de diagnostic avancés

Le coût élevé des équipements de diagnostic avancés constitue un défi important pour l’expansion du marché des équipements d’optométrie. Les appareils haut de gamme, notamment les scanners OCT, les caméras de fond d'œil et les autoréfracteurs, nécessitent un investissement en capital important, ce qui limite leur adoption par les petites cliniques et cabinets.

De plus,la maintenance continue, les mises à jour logicielles et la formation ajoutent aux dépenses financières. La sensibilité aux prix sur les marchés émergents limite encore davantage le déploiement à grande échelle, limitant l’accès aux capacités de diagnostic avancées et ayant un impact sur la croissance du marché.

Pour relever ce défi, les entreprises proposent des options de financement flexibles, des programmes de location et des conceptions d'équipements modulaires. Les fabricants réduisent les barrières à l’entrée grâce à des solutions rentables et évolutives, permettant une adoption plus large d’outils de diagnostic avancés dans divers contextes cliniques.

Tendance du marché

Intégration de l'IA dans l'imagerie diagnostique

Une tendance clé qui influence le marché des équipements d'optométrie est l'intégration deintelligence artificielle (IA)en imagerie diagnostique. Les appareils basés sur l'IA améliorent la précision de la détection des affections oculaires, notamment la rétinopathie diabétique, le glaucome et la dégénérescence maculaire.

De plus, ces appareils sont capables de rationaliser l’analyse d’images, de réduire le temps de diagnostic et d’améliorer la prise de décision des cliniciens. En outre, l’adoption de plates-formes d’imagerie intégrées à l’IA a accru l’efficacité des cliniques et des hôpitaux en optimisant le flux de travail des patients et en renforçant les capacités de diagnostic.

En octobre 2024, ZEISS Medical Technology a élargi son portefeuille de produits ophtalmiques avec ZEISS VisioGen. La solution utilise l’IA pour améliorer les flux de travail sur la cataracte, la cornée, la rétine et le glaucome, permettant ainsi une gestion et un traitement des patients connectés numériquement.

Aperçu du rapport sur le marché des équipements d’optométrie

Segmentation

Détails

Par type

Tests de réfraction et de vision, diagnostic et imagerie, chirurgie et traitement

Par candidature

Examen général, Cataracte, Glucome, Erreurs de réfraction, Dégénérescence maculaire liée à l'âge, Autres

Par utilisateur final

Hôpital, Cliniques spécialisées, Autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par type (tests de réfraction et de vision, diagnostic et imagerie, et chirurgical et traitement) : le segment des tests de réfraction et de vision a capturé 38,45 % en 2024, principalement en raison de la forte demande d'évaluations précises de la vision, de l'adoption généralisée des autoréfracteurs et des réfracteurs et de la prévalence croissante des erreurs de réfraction à l'échelle mondiale.

Par application (examen général, cataracte, glucome, erreurs de réfraction, dégénérescence maculaire liée à l'âge et autres) : Le segment de la cataracte est sur le point d'enregistrer un TCAC de 8,32 % au cours de la période de prévision, en raison de l'incidence croissante de la cataracte, du vieillissement de la population, des progrès de l'équipement chirurgical et de l'adoption croissante de procédures mini-invasives.

Par utilisateur final (hôpital, cliniques spécialisées et autres) : le segment hospitalier devrait atteindre 3,79 milliards de dollars d'ici 2032, propulsé par un afflux croissant de patients, une infrastructure de diagnostic avancée, des solutions ophtalmiques intégrées et un investissement accru dans des services complets de soins oculaires.

Marché des équipements d’optométrieAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des équipements d’optométrie en Amérique du Nord s’élevait à 34,09 % en 2024, avec une valorisation de 1,63 milliard USD. Cette domination est renforcée par l’adoption d’appareils de diagnostic et d’imagerie avancés, soutenus par une infrastructure de soins de santé bien établie et une grande sensibilisation aux soins oculaires.

La prévalence croissante des troubles oculaires et l’augmentation de la population gériatrique dans la région contribuent également à cette croissance. De plus, les acteurs du marché de la région se concentrent sur les solutions d’optométrie technologiquement avancées et les intègrent aux plateformes numériques. Ces efforts améliorent l’efficacité du service et contribuent à la croissance du marché régional.

En mai 2024, Reichert Technologies, qui fait partie d'AMETEK, Inc, a lancé le tonomètre Tono-Vera avec système de positionnement ActiView aux États-Unis. Le tonomètre portable offre des mesures rapides, automatisées et précises de la pression intraoculaire à l'aide de la technologie de rebond, éliminant ainsi le besoin d'anesthésiques topiques.

L’Asie-Pacifique devrait connaître une croissance à un TCAC robuste de 9,28 % au cours de la période de prévision. Cette croissance est attribuée à l’expansion de l’accès aux soins de santé, à la sensibilisation croissante aux soins oculaires et aux initiatives du gouvernement et du secteur privé visant à renforcer les infrastructures de diagnostic.

De plus, l'adoption d'appareils portables et de téléoptométrie dans les hôpitaux améliore l'accessibilité dans les zones urbaines et rurales. De plus, les progrès technologiques en matière d’imagerie et de diagnostic basé sur l’IA soutiennent davantage l’expansion du marché intérieur.

En juillet 2025, Topcon Healthcare, Inc a acquis Intelligent Retinal Imaging Systems (IRIS), une technologie de dépistage rétinien basée sur le cloud. L'acquisition a élargi la présence de Topcon Healthcare en matière de soins primaires et a renforcé son orientation vers la détection précoce des maladies grâce à des solutions connectées basées sur les données.

Cadres réglementaires

Aux États-Unis, la Food and Drug Administration (FDA) 21 CFR Part 820 réglementedispositifs médicaux. Il établit des exigences de qualité pour la conception, la fabrication et la distribution d’équipements d’optométrie, garantissant sécurité et efficacité.

Dans l'UE, le règlement sur les dispositifs médicaux (MDR) 2017/745 fixe les normes de conformité en matière de sécurité, de performance et d'évaluation clinique des équipements d'optométrie vendus dans l'UE.

Au Japon, la loi sur les produits pharmaceutiques et les dispositifs médicaux (loi PMD) réglemente les dispositifs médicaux. Il garantit l’approbation, la sécurité et les normes de performance des équipements d’optométrie avant leur entrée sur le marché.

En Australie, les réglementations de la Therapeutic Goods Administration (TGA) réglementent les dispositifs médicaux. Cela nécessite l’enregistrement, l’évaluation de la conformité et la surveillance continue des équipements d’optométrie pour protéger la sécurité des patients.

Paysage concurrentiel

Les principaux acteurs du marché se concentrent sur des initiatives stratégiques visant à soutenir la croissance et à conserver leur avantage concurrentiel. Les entreprises investissent activement dans la recherche et le développement pour améliorer la précision des diagnostics et élargir leurs portefeuilles de produits.

Ils adoptent en outre des solutions d'intégration numérique, d'imagerie basée sur l'IA et de téléoptométrie, tout en s'engageant dans des collaborations, des fusions et des acquisitions pour étendre leur présence sur le marché et accéder aux technologies avancées.

En avril 2025, ZEISS, en collaboration avec Boehringer Ingelheim, a lancé la plateforme de données de recherche basée sur l'IA. La solution basée sur le cloud et basée sur l'IA a intégré des données cliniques et de recherche, rationalisé les flux de travail de recherche ophtalmique et permis aux cliniciens et aux scientifiques d'accélérer les découvertes grâce à des processus efficaces basés sur les données.

Entreprises clés du marché des équipements d’optométrie :

Développements récents (acquisition/lancement de produit)

En septembre 2025, ZEISS a présenté CIRRUS PathFinder, un outil d'assistance clinique intégré à l'IA qui a reçu l'approbation du marquage CE. Il améliore la prise en charge des patients comorbides atteints de cataracte et de glaucome, prend en charge la planification chirurgicale pour les cliniques à volume élevé et fait progresser les solutions de flux de travail de cataracte et de réfraction cornéenne de ZEISS en matière de diagnostic, de planification et de traitement.

En août 2025, EssilorLuxottica a acquis Automation & Robotics (A&R), un fabricant de systèmes automatiséslentille optiquesystèmes qualité pour les laboratoires de production de masse et de prescription. Cette acquisition vise à améliorer les capacités de l’entreprise en matière de qualité et de performance des soins de la vue.

En janvier 2025, AI Optics Inc. a obtenu l'autorisation FDA 510(k) pour la caméra Sentinel, un appareil d'imagerie rétinienne portable qui capture des images de haute qualité et améliore l'accessibilité au dépistage des maladies de la rétine.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des équipements d’optométrie au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.