Systèmes de vision industrielle sur le marché manufacturier

Systèmes de vision industrielle dans la taille du marché manufacturier, part, croissance et analyse de l’industrie, par type (système de vision industrielle 1D, système de vision industrielle 2D, système de vision industrielle 3D), par imagerie, par système, par application, par utilisation finale et analyse régionale, 2026 - 2033

Pages: 170 | Année de base: 2025 | Version: avril 2026 | Auteur: Faizy K. | Dernière mise à jour: mai 2026

Le marché des systèmes de vision industrielle sur le marché manufacturier fait référence à l’industrie axée sur les technologies qui permettent aux systèmes automatisés d’inspecter visuellement, de mesurer, d’identifier et d’analyser des objets ou des produits dans le secteur d’utilisation finale de la fabrication. Ces systèmes intègrent des caméras, des capteurs, des objectifs, un éclairage et des logiciels d'analyse d'images pour capturer et interpréter les données visuelles pour la prise de décision.

La technologie est largement utilisée dans les installations de fabrication, les usines, les centres logistiques et les entrepôts pour automatiser des processus tels que la détection des défauts, la lecture des codes-barres, l'identification des objets, la mesure et le suivi des produits. L'utilisation d'une inspection à grande vitesse et de haute précision facilite l'amélioration de la qualité des produits, l'augmentation de la productivité et la réduction des déchets et prend en charge l'efficacité opérationnelle basée sur les données dans les opérations modernes d'automatisation industrielle et de chaîne d'approvisionnement.

Systèmes de vision industrielle sur le marché manufacturierAperçu

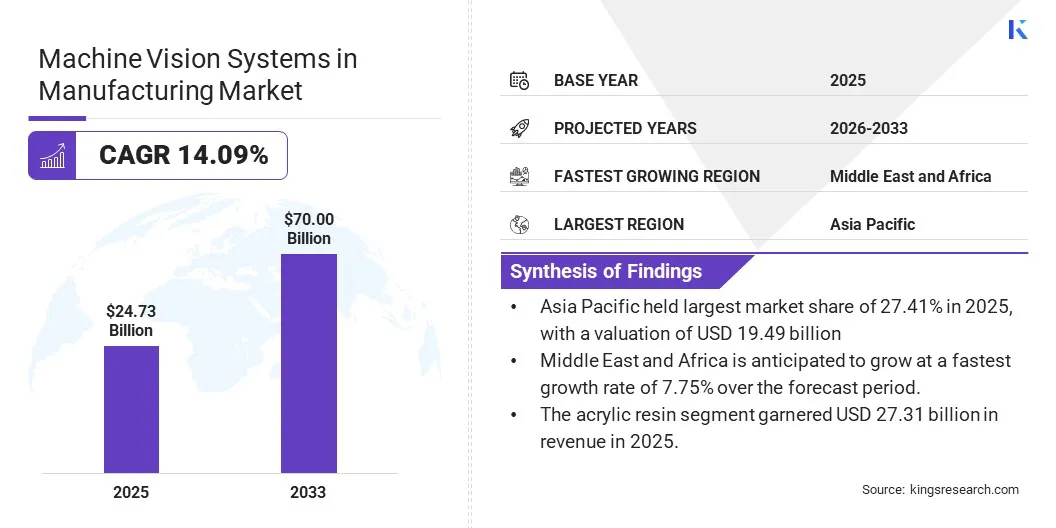

Le marché mondial des systèmes de vision industrielle dans l'industrie manufacturière était évalué à 24,73 milliards de dollars en 2025 et devrait atteindre 70,01 milliards de dollars d'ici 2033, soit un TCAC de 14,09 % sur la période de prévision. La demande croissante d'une production plus élevée, d'un contrôle qualité amélioré et d'une réduction des coûts de main-d'œuvre grâce à l'automatisation stimule les voies de croissance du marché des systèmes de vision industrielle.

Les principales entreprises opérant sur le marché mondial des systèmes de vision industrielle dans la fabrication sont Basler AG, Cognex, KEYENCE CORPORATION, Teledyne Technologies Inc., LMI Technologies, Inc., Stemmer Imaging, National Instruments Corp., OMRON Corporation, Baumer Group, SICK AG, Allied Vision Technologies GmbH, ISRA VISION, JAI, Texas Instruments Incorporated et Banner Engineering Corp.

Le marché connaît une croissance rapide en raison de la capacité des systèmes de vision industrielle à permettre une inspection en temps réel, des décisions basées sur les données et une optimisation des processus grâce à l'intégration de l'IA et de l'IoT. La technologie permet des processus de fabrication optimisés dotés d'une détection simple des défauts, d'une amélioration continue, de capacités prédictives et d'une amélioration de la fabrication.

La transition permet une approche centrée sur les données, qui permet aux fabricants d'aller au-delà de la simple détection des défauts vers l'amélioration continue, l'analyse prédictive et l'augmentation de la production de fabrication.

En avril 2025, BMW Group a lancé le projet pilote GenAI4Q, qui exploite les systèmes d'IA pour permettre un contrôle qualité efficace. Le système utilise de nombreux ensembles de données comprenant les spécifications du véhicule et des informations de production en temps réel pour générer des plans d'inspection qualité personnalisés pour chaque véhicule fabriqué.

Points forts du marché :

La taille du marché manufacturier des systèmes de vision industrielle a été enregistrée à 24,73 milliards USD en 2025.

Le marché devrait croître à un TCAC de 14,09 % de 2026 à 2033.

L'Asie-Pacifique détenait une part de 37,40 % en 2025, évaluée à 9,25 milliards de dollars.

Le segment des systèmes de vision industrielle 2D a généré 15,68 milliards de dollars de revenus en 2025.

Le segment des systèmes de vision sur PC devrait atteindre 41,51 milliards de dollars d'ici 2033.

Le Moyen-Orient et l’Afrique devraient connaître une croissance à un TCAC de 19,38 % au cours de la période de projection.

Comment l’essor de la fabrication d’appareils électroniques grand public crée-t-il une forte demande pour les systèmes de vision industrielle ?

Systèmes de vision industrielle utilisant l'IA et l'apprentissage profond ainsi que l'inspection optique automatisée (AOI), les réseaux neuronaux convolutifs (CNN) etImagerie aux rayons Xsont capables de détecter un large éventail de défauts. Le type de défaut comprend généralement des problèmes de soudure, des composants égarés et des défauts internes. L'inclusion de systèmes de vision industrielle conduit à un contrôle qualité contrôlé et à une réduction des défauts de fabrication et permet ainsi aux fabricants de résoudre les problèmes de production en temps réel.

De plus, le taux de précision élevé des systèmes de vision industrielle alimentés par l'IA pour la recherche de défauts (environ 95 à 99,5 % contre 70 à 85 % pour l'inspection humaine dans des environnements de production réels) et la capacité d'inspecter jusqu'à 150 cm² par seconde, qui permet d'inspecter un PCB entièrement assemblé en trouvant des défauts de joint de soudure inférieurs à 0,1 mm, constituent des facteurs majeurs de la forte demande de systèmes de vision industrielle dans le secteur de la fabrication de produits électroniques grand public.

En mars 2026, Machine Vision Products, Inc. (MVP) a introduit des systèmes d'inspection avancés compatibles avec la vision IA pour les applications de microélectronique, d'emballage de semi-conducteurs et de technologie de montage en surface. Le produit intègre l'apprentissage profond, l'imagerie haute résolution et la métrologie laser pour améliorer la précision de la détection et de la classification des défauts. Il est conçu pour relever des défis croissants, tels que la réduction des géométries des dispositifs, les assemblages complexes et la nécessité d'un débit élevé avec un minimum de fausses détections.

Quel est l’impact négatif de l’équilibrage entre précision et performances sur les systèmes de vision industrielle sur le marché manufacturier ?

Les principaux défis rencontrés par les systèmes de vision industrielle consistent à équilibrer une représentation précise du monde réel avec une acquisition de données à grande vitesse. Les systèmes mécaniques de haute précision permettent la détection et la localisation d'objets mais ne garantissent pas le reflet des véritables caractéristiques spatiales de l'environnement.

Cela introduit de l'incertitude dans les tâches de prélèvement robotisées, où un positionnement précis est essentiel pour une exécution réussie, comme dans les environnements industriels à forte demande qui incluent la logistique et la fabrication, où les systèmes fonctionnent à des rythmes comparables ou supérieurs aux performances humaines pour obtenir des retours sur investissement acceptables.

Pour relever ce défi, les acteurs du marché introduisent des technologies de détection 3D haute résolution, ainsi que des systèmes de vision industrielle intégrés à des capacités robotiques. Cette fusion de l'intelligence artificielle et de la vision 3D permet une détection rapide et précise des objets dans des environnements complexes et dynamiques.

En octobre 2024, Photoneo a présenté MotionCam-3D à Automation World et Smart Factory 2025 au COEX, Séoul (Corée du Sud). Le produit offre une détection 3D haute résolution pour une détection d'objet rapide et précise. La société a en outre révélé des systèmes de vision industrielle intégrés à l'IA qui améliorent les capacités robotiques et offrent des fonctionnalités telles que la dépalettisation alimentée par l'IA et le prélèvement multivues qui améliorent l'efficacité, la précision et le débit des opérations industrielles et logistiques.

Comment les innovations dans la technologie des caméras influencent-elles positivement les systèmes de vision industrielle dans les secteurs manufacturiers ?

Les acteurs du marché innovent dans la technologie des caméras intelligentes, les rendant compactes, réduisant les coûts et simplifiant l’intégration par rapport aux systèmes de vision traditionnels. Les opérations de fabrication complexes déploient en outre des systèmes de vision industrielle multi-caméras qui permettent un traitement plus rapide, un débit plus élevé et une analyse de plus grands volumes de données visuelles.

L’intégration de l’IA etapprentissage automatiqueaméliore encore la précision et la flexibilité de la vision industrielle dans les industries manufacturières, où elle contribue à la réduction des déchets et à l'amélioration de la qualité des produits.

En août 2024, LUCID Vision Labs a lancé la caméra industrielle Triton Smart avec le capteur IMX501 de Sony pour le traitement de l'IA sur le capteur. Le modèle Triton comprend une caméra basée sur les événements, une caméra à balayage linéaire 4K, une caméra Atlas10 10GigE de 45 MP pour une imagerie haute résolution et la caméra à temps de vol 3D Helios2 Narrow FoV, conçue pour une mesure précise de la profondeur dans les espaces confinés et les technologies de détection.

Systèmes de vision industrielle dans le marché manufacturier Aperçu du rapport

Segmentation

Détails

Par type

Système de vision industrielle 1D, système de vision industrielle 2D, système de vision industrielle 3D

Par imagerie

Balayage de zone, balayage de ligne

Par système

Système de vision sur PC, système basé sur une caméra intelligente

Par candidature

Contrôle Qualité / Détection de Défauts, Mesure / Jaugeage, Identification (OCR / Code Barre / Traçabilité), Positionnement / Guidage, Tri / Picking / Assemblage, Autres

Par utilisation finale

Automobile, électronique et semi-conducteurs, agroalimentaire, pharmaceutique, électronique grand public

Autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type (système de vision industrielle 1D, système de vision industrielle 2D et système de vision industrielle 3D). Le segment des systèmes de vision industrielle 3D devrait croître à un TCAC de 21,83 % au cours de la période de prévision. La capacité des systèmes de vision industrielle 3D à mesurer et inspecter avec précision des objets en capturant et en analysant des données tridimensionnelles sous plusieurs angles afin d'augmenter l'efficacité de la fabrication contribue à sa part élevée.

Par imagerie (balayage de zone et balayage de ligne). Le segment du balayage linéaire devrait croître à un TCAC de 14,48 % au cours de la période de prévision. Cette croissance est motivée par sa rentabilité et sa capacité à permettre une inspection continue et à très haute résolution, sans bavures, d'objets en mouvement, cylindriques ou massifs, créant ainsi des images homogènes en numérisant des lignes uniques.

Par système (système de vision basé sur PC et système basé sur une caméra intelligente). Le système de vision sur PC était évalué à 14 125,51 millions de dollars en 2025. La forte demande est attribuable à leur plus grande puissance de traitement, leur flexibilité et leur intégration facile avec des algorithmes complexes et des systèmes de caméras multiples dans les installations de fabrication.

Par Application (Contrôle qualité / Détection de défauts, Mesure / Jaugeage, Identification (OCR / Code-barres / Traçabilité), Positionnement / Guidage, Tri / Picking / Assemblage, Autres). L'application d'inspection qualité/détection des défauts représentait la part majeure de 27,30 % en 2025. Cette part élevée est due à l'utilisation de systèmes de vision industrielle pour identifier et éliminer les défauts, garantissant une qualité constante des produits, ce qui entraîne une réduction des déchets, une diminution des coûts opérationnels et une amélioration de l'efficacité globale de la production.

Par utilisation finale (automobile, électronique et semi-conducteurs, alimentation et boissons, produits pharmaceutiques, électronique grand public, autres). L'utilisation finale des produits électroniques et des semi-conducteurs représentait 6 085,60 millions de dollars en 2025. Cette part élevée est attribuée à la demande croissante d'inspection de précision, de détection de défauts et d'automatisation dans la fabrication de puces et de composants électroniques.

Cadres réglementaires

Aux États-Unis., la partie 820 du titre 21 de l'eCFR établit le règlement sur le système de gestion de la qualité (QMSR) pour les dispositifs médicaux. Il oblige les fabricants à mettre en œuvre et à maintenir un système de gestion de la qualité pour garantir que les appareils sont sûrs, efficaces et conformes à la loi fédérale sur les aliments, les médicaments et les cosmétiques. La réglementation couvre la fabrication, la maintenance et le respect des normes internationales telles que la norme ISO 13485 afin de soutenir une gestion cohérente de la qualité pour la production de dispositifs médicaux.

En Europe, la loi sur l'IA (règlement (UE) 2024/1689) garantit une utilisation sûre et fiable de l'IA, en intégrant une approche basée sur les risques qui classe les systèmes d'IA en quatre niveaux, tels que risque inacceptable, élevé, limité et minimal. Les systèmes basés sur l'IA qui menacent la sécurité ou les droits fondamentaux sont interdits, et les systèmes à haut risque sont soumis à des réglementations strictes, notamment en matière de transparence, de surveillance humaine et d'évaluation des risques.

À l'échelle mondiale, les normes Global G3 établissent des normes réglementaires et une coopération entre les principales associations de vision industrielle telles que EMVA (Europe), A3 (États-Unis), JIIA (Japon), VDMA (Allemagne) et CMVU (Chine). Il établit des activités de normalisation mondiales et promeut l'ouverture, la transparence et le consensus dans l'élaboration de normes afin de garantir l'interopérabilité, l'innovation et une concurrence loyale dans l'industrie.

Paysage concurrentiel

Les principaux acteurs opérant dans les systèmes de vision industrielle sur le marché manufacturier se concentrent de plus en plus sur l’intégration de technologies avancées d’apprentissage profond, d’IA de pointe et d’imagerie haute performance pour répondre à la demande émergente d’inspection qualité automatisée et de fabrication intelligente. Les fabricants investissent dans des systèmes de vision basés sur l'IA, des caméras intelligentes et des capteurs à grande vitesse pour améliorer la précision de la détection des défauts, réduire les faux positifs et permettre une prise de décision en temps réel sur les lignes de production.

Ces innovations permettent aux industries manufacturières telles que l'automobile, l'électronique, les produits pharmaceutiques et la logistique de mettre en œuvre des systèmes d'inspection visuelle évolutives sans programmation complexe, soutenant ainsi la transition plus large vers l'Industrie 4.0 et les usines autonomes.

En janvier 2026, Siemens AG, en partenariat avec NVIDIA Corporation, a lancé Digital Twin Composer, un système d'exploitation d'IA industriel conçu pour alimenter les applications métaverses industrielles. Les systèmes intègrent des copilotes pilotés par l'IA dans la conception, la fabrication et les opérations, en particulier dans la découverte de médicaments, la conduite autonome et la fabrication.

En février 2025, Basler AG a introduit des systèmes de vision d'apprentissage profond pour le traitement d'images industrielles, permettant une détection précise des erreurs, un contrôle qualité et une prise de décision automatisée. Les systèmes intègrent des caméras de vision industrielle de haute qualité, des capteurs d'images, du matériel de traitement basé sur GPU ou FPGA et des logiciels spécialisés tels que pylon AI et vTools. Il prend en charge l'informatique de pointe, l'intégration dans le cloud et les interfaces standardisées telles que GigE Vision, USB3 Vision, CoaXPress et OPC UA, garantissant un déploiement transparent dans des environnements de production distribués.

En septembre 2025, Keyence Corporation a présenté sa plateforme de capteurs de vision IA de nouvelle génération avec des interfaces de formation améliorées et des capacités d'apprentissage automatique. Le système simplifie la configuration pour les utilisateurs non experts et améliore la détection des défauts subtils. Il inclut également une prise en charge de l'étalonnage multi-angle pour les tâches d'inspection géométrique complexes.

En juillet 2025, Cognex Corporation a élargi sa boîte à outils VisionPro AI avec de nouveaux outils d'apprentissage profond pour la classification des objets et la notation des anomalies dans des environnements de fabrication mixtes. La mise à jour ajoute la prise en charge de l'apprentissage en quelques étapes, permettant aux modèles d'inspection de s'adapter rapidement aux nouvelles variantes de pièces avec un minimum de données étiquetées.

Entreprises clés des systèmes de vision industrielle sur le marché manufacturier

En février 2026, Jidoka Technologies a lancé KOMPASS et NAGARE, des systèmes avancés de détection des défauts basés sur l'IA, capables d'atteindre une précision d'inspection allant jusqu'à 99,8 à 99,9 % dans le secteur de la fabrication. Les produits intègrent l'apprentissage profond, la vision par ordinateur et l'IA de pointe pour effectuer une inspection de la qualité et une surveillance des processus en temps réel sur les lignes de production à grande vitesse.

En octobre 2025, OMRON Corporation a amélioré son système de vision FH avec des capacités améliorées de détection des défauts de l'IA pour réduire la surdétection en sélectionnant automatiquement les meilleures images d'entraînement et en distinguant les défauts réels des arrière-plans complexes tels que les reflets ou les textures. Le système offre une connectivité jusqu'à huit caméras via un seul contrôleur et utilise un processus de configuration simple en trois étapes.

En mai 2025, Teledyne Technologies a lancé DALSA et e2v, qui intègrent des technologies avancées de vision industrielle. La caméra à balayage linéaire Linea HS2 offre une imagerie ultra-rapide avec une résolution de 16K et une fréquence linéaire de 1 MHz, tandis que le module d'imagerie Optimom 5D combine l'imagerie 2D avec la détection de profondeur 3D dans un module compact.

En mai 2024, ISRA VISION a lancé le système PrintSTAR EVO avec vérification de la lisibilité des codes-barres et des codes QR, une technologie de caméra améliorée pour détecter les défauts d'impression et une nouvelle interface graphique Touch&Inspect pour une surveillance plus facile des solutions avancées d'inspection en ligne pour l'industrie de l'impression et de l'emballage. La société a en outre introduit DualSTAR pour permettre l'inspection des matériaux imprimés et non imprimés, tandis que l'outil d'analyse EPROMI prend en charge la surveillance en temps réel et la prise de décision basée sur les données pour optimiser les performances de fabrication.

En avril 2024, Cognex a lancé In-Sight L38, qui est le premier système de vision 3D alimenté par l'IA pour l'automatisation de la fabrication. Le produit combine les technologies de vision IA, 2D et 3D pour améliorer les tâches d'inspection et de mesure sur les lignes de production, en plus de simplifier la configuration à l'aide d'une formation basée sur des exemples avec seulement 5 à 10 images étiquetées, permettant un déploiement plus rapide.

Questions fréquemment posées

Quelle est la croissance projetée du marché des systèmes de vision industrielle sur le marché manufacturier ?

Quels sont les principaux facteurs qui alimentent la croissance du marché ?

Quel segment d’application devrait enregistrer le taux de croissance le plus élevé sur le marché des systèmes de vision industrielle dans la fabrication ?

Quelles régions mènent l’adoption des systèmes de vision industrielle dans le secteur manufacturier ?

À quels défis les systèmes de vision industrielle sont-ils confrontés sur le marché manufacturier ?

Quels sont les acteurs clés de ce marché ?

Quelles innovations façonnent les systèmes de vision industrielle sur le marché manufacturier ?

Quelles opportunités existent pour les investisseurs et les développeurs ?

Comment ce rapport peut-il m’aider à comprendre le potentiel de marché à long terme et les avantages financiers d’investir dans le marché mondial des systèmes de vision industrielle dans la fabrication ?

Comment ce rapport m’aide-t-il à comprendre les dernières tendances améliorant l’efficacité et la sécurité sur le marché mondial des systèmes de vision industrielle dans la fabrication ?

Auteur

Faizy gère l'intelligence stratégique du marché dans les domaines de la chimie, de l'énergie et de l'énergie, des matériaux avancés, des centres de données et des technologies de l'information et des communications (TIC). Avec une formation en génie électrique, il apporte une solide perspective technique à l’évaluation d’industries complexes et de technologies émergentes. Son travail comprend des études de marché, des veilles concurrentielles, la taille du marché et des analyses industrielles qui soutiennent les décisions commerciales basées sur les données. Il applique une approche rigoureuse axée sur la recherche et entretient un vif intérêt pour les technologies émergentes et les marchés financiers.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.