Taille, part, croissance et analyse de l’industrie du marché de la gestion des actifs de santé, par composant (matériel, logiciels, services), par technologie (identification par radiofréquence (RFID), systèmes de localisation en temps réel (RTLS), Bluetooth Low Energy (BLE), systèmes à ultrasons et infrarouges), par utilisateur final et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: novembre 2025 | Auteur: Antriksh P. | Dernière mise à jour: novembre 2025

Le marché englobe des technologies, des logiciels et des services pour le suivi, la surveillance et l'optimisation des actifs médicaux au sein des établissements de santé. Il comprend des systèmes tels que RFID, RTLS, IoT et des plateformes d'analyse qui offrent une visibilité en temps réel des équipements, des fournitures et du personnel.

Ces solutions améliorent l'efficacité opérationnelle, réduisent la perte d'actifs, garantissent la conformité réglementaire et améliorent la sécurité des patients grâce à une gestion du cycle de vie des actifs basée sur les données.

Marché de la gestion des actifs de santéAperçu

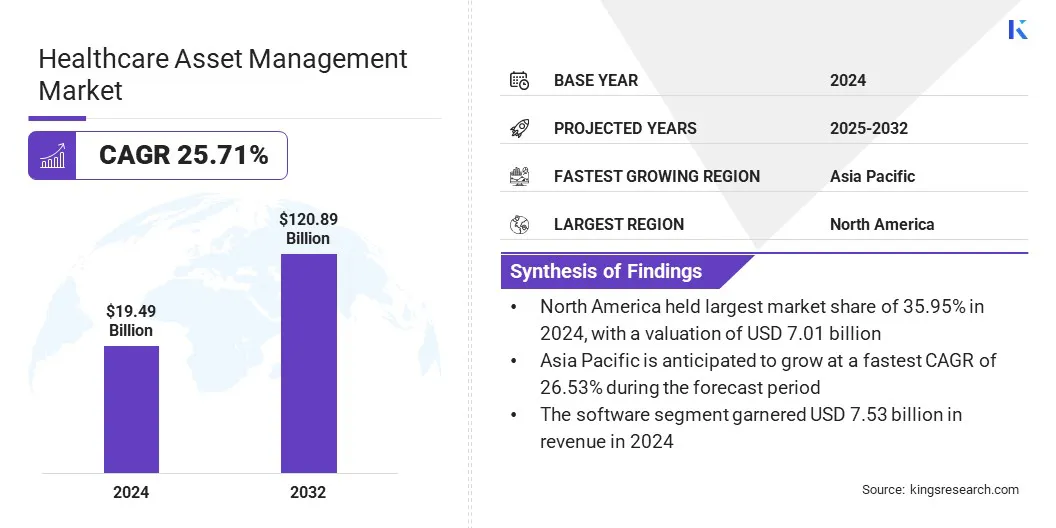

La taille du marché mondial de la gestion des actifs de santé était évaluée à 19,49 milliards USD en 2024 et devrait passer de 24,37 milliards USD en 2025 à 120,89 milliards USD d’ici 2032, avec un TCAC de 25,71 % au cours de la période de prévision.

Cette croissance est tirée par l'intégration de l'IA et des analyses qui permettent la maintenance prédictive, automatisent le suivi des actifs et optimisent leur utilisation. Ces capacités améliorent la prise de décision et réduisent les inefficacités opérationnelles.

Points saillants :

La taille du secteur de la gestion d’actifs de santé a été enregistrée à 19,49 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 25,71 % de 2025 à 2032.

L'Amérique du Nord détenait une part de 35,95 % en 2024, évaluée à 7,01 milliards de dollars.

Le segment des logiciels a généré 6,30 milliards de dollars de revenus en 2024.

Le segment de l’identification par radiofréquence (RFID) devrait atteindre 31,75 milliards de dollars d’ici 2032.

Le segment des laboratoires et des centres de diagnostic devrait connaître le TCAC le plus rapide de 25,66 % au cours de la période de prévision.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 26,53 % au cours de la période de projection.

Les principales entreprises opérant sur le marché de la gestion des actifs de santé sont AiRISTA Flow, CenTrak, Inc., Novanta Inc., Sonitor Technologies, Accruent, Securitas Healthcare LLC, Zebra Technologies Corp., General Electric Company, IBM Corporation, Siemens, Infor, Accenture, HID Global Corporation, CCL Healthcare et Prometheus Group.

Les progrès technologiques danssystèmes de localisation en temps réel (RTLS)améliorent considérablement la visibilité et la gestion des actifs dans les établissements de santé. La précision améliorée grâce à l'ultra-large bande (UWB), au Wi-Fi et au Bluetooth Low Energy (BLE) permet un suivi précis des équipements médicaux et des mouvements du personnel.

Les établissements de santé exploitent ces systèmes pour minimiser les pertes d'équipement, améliorer les taux d'utilisation et rationaliser les flux de travail. Les progrès continus dans les logiciels, le matériel et l'analyse des données RTLS améliorent l'automatisation et l'efficacité, soulignant l'importance croissante des avancées technologiques dans le domaine des soins de santé modernes.

En mars 2025, CenTrak a élargi son portefeuille RTLS en lançant une plate-forme Bluetooth basse consommation intégrée plug-and-play. La solution prend en charge une gestion efficace du suivi des actifs, de la sécurité du personnel et d'autres applications de soins de santé. En proposant une plateforme technologique de localisation unifiée et interopérable, CenTrak a renforcé son positionnement concurrentiel.

Comment l’implication du gouvernement contribue-t-elle à l’adoption de solutions de gestion des actifs de santé ?

Le soutien du gouvernement à la transformation numérique dans le secteur de la santé stimule l’adoption des technologies de gestion des actifs. Les initiatives politiques, les programmes de financement et les réformes réglementaires incitent les prestataires de soins de santé à mettre en œuvre des systèmes connectés qui améliorent la transparence opérationnelle et l'utilisation des actifs.

Les gouvernements donnent la priorité à l’intégration des données, à l’interopérabilité et à la modernisation des infrastructures pour améliorer la prestation de services. Les investissements stratégiques dans les plateformes numériques de santé dans le cadre des missions nationales de santé et des cadres axés sur la technologie renforcent l’écosystème numérique et accélèrent la transformation numérique dans la gestion des actifs de santé.

En avril 2025, Bharat Petroleum Corporation Limited (BPCL) a lancé la BPCL Sports Scholarship Initiative pour soutenir le développement des talents sportifs nationaux. Le programme fournit une aide financière aux athlètes indiens âgés de 13 à 25 ans dans plusieurs sports, notamment l'athlétisme, le badminton, le cricket et le hockey. Les athlètes sélectionnés reçoivent une allocation mensuelle, des équipements de sport et une couverture des dépenses du tournoi pour faire progresser leur entraînement et leurs performances.

Quel est l’impact du manque d’interopérabilité sur l’adoption du numérique dans la gestion des actifs de santé ?

La complexité de l'intégration avec les systèmes existants reste un défi important qui entrave la progression du marché de la gestion des actifs de santé. De nombreuses organisations de soins de santé s'appuient sur des infrastructures informatiques obsolètes qui manquent d'interopérabilité avec les plateformes modernes de gestion des actifs. Ces limitations entravent la synchronisation des données, retardent la mise en œuvre du système et augmentent les inefficacités opérationnelles.

L'absence de protocoles de communication standardisés et d'architectures logicielles variables complique encore davantage les efforts d'intégration, limitant la connectivité transparente entre les appareils et les systèmes de gestion dans les installations.

Pour relever ce défi, les prestataires de soins de santé adoptent des solutions middleware, des API ouvertes et des plates-formes modulaires qui améliorent l'interopérabilité entre les systèmes existants et modernes. Ces approches permettent un échange de données transparent, réduisent les obstacles à la mise en œuvre, améliorent l'évolutivité et garantissent une intégration fluide dans les réseaux de gestion des actifs de santé.

Pourquoi les dispositifs de suivi compatibles IoT deviennent-ils essentiels dans les infrastructures de santé modernes ?

Les dispositifs de suivi compatibles IoT apparaissent comme une tendance clé sur le marché de la gestion des actifs de santé en raison de leur capacité à fournir des informations précises et en temps réel sur l'état et les performances des actifs. Leurs capacités prédictives permettent aux établissements de santé d’optimiser l’allocation des ressources et de rationaliser les opérations de maintenance.

L'intégration de capteurs connectés améliore la traçabilité des actifs, garantissant une surveillance continue des performances et une réduction des inefficacités opérationnelles. Le déploiement croissant de dispositifs de suivi des actifs compatibles IoT renforce la connectivité, la précision des données et les capacités prédictives, soulignant leur rôle central dans les cadres de gestion des actifs de santé de nouvelle génération.

En février 2025, Novanta Inc. s'est associée à Identiv, Inc. pour accélérer l'adoption de solutions compatibles RFID pour les fabricants de dispositifs médicaux. La collaboration intègre les incrustations et étiquettes RFID avancées d'Identiv avec les modules de lecture et les API ThingMagic de Novanta, créant ainsi une plate-forme unifiée qui simplifie le développement de produits et améliore l'intégration pour les OEM de dispositifs médicaux.

Aperçu du rapport sur le marché de la gestion des actifs de santé

Segmentation

Détails

Par composant

Matériel, logiciels, services

Par technologie

Identification par radiofréquence (RFID), systèmes de localisation en temps réel (RTLS), Bluetooth Low Energy (BLE), systèmes à ultrasons et infrarouges

Par utilisateur final

Hôpitaux et cliniques, laboratoires et centres de diagnostic, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par composant (matériel, logiciels et services) : Le segment des logiciels a généré 7,53 milliards de dollars de revenus en 2024, principalement en raison de l'adoption croissante de plates-formes de gestion d'actifs basées sur le cloud qui améliorent l'efficacité opérationnelle, la conformité et la prise de décision dans les établissements de santé.

Par technologie (identification par radiofréquence (RFID), systèmes de localisation en temps réel (RTLS), Bluetooth Low Energy (BLE) et systèmes à ultrasons et infrarouges) : le segment des systèmes de localisation en temps réel (RTLS) est sur le point d'enregistrer un TCAC de 26,14 % au cours de la période de prévision, propulsé par la demande croissante de suivi précis des actifs et d'optimisation des flux de travail dans les environnements hospitaliers.

Par utilisateur final (hôpitaux et cliniques, laboratoires et centres de diagnostic, et autres) : le segment des hôpitaux et cliniques devrait détenir une part de 41,72 % d'ici 2032, alimenté par la modernisation des infrastructures à grande échelle et le recours croissant aux systèmes automatisés de gestion des actifs pour le contrôle opérationnel.

Quel est le scénario de marché en Amérique du Nord et dans la région Asie-Pacifique ?

En fonction des régions, le marché mondial de la gestion des actifs de santé a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

Le marché nord-américain de la gestion d'actifs de santé représentait une part de 35,95 % en 2024, évaluée à 7,01 milliards de dollars. Cette domination est attribuée à l’adoption précoce des technologies avancées RFID, RTLS et IoT dans les hôpitaux et les centres de diagnostic. Les prestataires de soins de santé de la région ont de plus en plus déployé des systèmes de suivi automatisés pour gérer les actifs de grande valeur, minimiser les temps d'arrêt des équipements et garantir la conformité réglementaire.

Les investissements continus dans les plateformes de gestion des actifs basées sur le cloud, la forte présence de fournisseurs de technologies et l’intégration d’analyses basées sur l’IA renforcent encore la domination de l’Amérique du Nord en matière de visibilité des actifs de santé et d’infrastructure numérique.

En août 2025, Sonitor et Tagnos ont annoncé une fusion stratégique pour intégrer l'infrastructure avancée SonitorONE RTLS de Sonitor à la plate-forme logicielle intelligente de Tagnos. Cette intégration offre une solution unifiée qui améliore les opérations de soins de santé en rationalisant le suivi des actifs, en optimisant le flux des patients et en améliorant la sécurité du personnel grâce à des technologies de localisation de haute précision et d'intelligence des flux de travail.

Le secteur de la gestion des actifs de santé en Asie-Pacifique devrait croître à un TCAC de 26,53 % au cours de la période de prévision, alimenté par l'expansion des infrastructures de santé et l'adoption croissante du numérique dans les établissements médicaux. Les hôpitaux et les laboratoires investissent activement dans les technologies RFID, RTLS et IoT pour améliorer l'efficacité opérationnelle et la traçabilité des actifs.

L’urbanisation rapide, les initiatives gouvernementales soutenant la modernisation des soins de santé et la participation croissante du secteur privé accélèrent le déploiement technologique. La prise de conscience croissante de l'optimisation du cycle de vie des actifs et l'intégration de plates-formes cloud pour des solutions avancées de gestion des actifs de santé stimulent l'efficacité opérationnelle, améliorent la traçabilité des actifs et soutiennenttransformation numériquedans les établissements de santé.

Cadres réglementaires

Aux États-Unis, la Health Insurance Portability and Accountability Act (HIPAA) régit la confidentialité et la sécurité des données des patients. Il oblige les organismes de santé à assurer un traitement sécurisé des données générées par les actifs, y compris les informations de suivi IoT et RFID.

Dans l'UE, le Règlement Général sur la Protection des Données (RGPD) impose des exigences strictes en matière de protection des données et de transparence. Il régit la gestion des données des actifs numériques, garantissant la conformité du stockage, du suivi et de la transmission entre les systèmes connectés.

Au Canada, la Loi sur la protection des renseignements personnels sur la santé (PHIPA) réglemente la collecte, l'utilisation et la divulgation des données personnelles sur la santé. Il garantit que les systèmes de gestion des actifs de santé respectent les normes de confidentialité tout en intégrant des outils de suivi numérique.

Au Japon, la loi sur la protection des données personnelles (APPI) encadre la gestion des données sensibles au sein des établissements de santé. Il ordonne aux hôpitaux de mettre en œuvre des systèmes sécurisés de suivi des actifs numériques et de maintenir la transparence dans les pratiques de traitement des données.

En Australie, le Privacy Act 1988 supervise la gestion des données liées à la santé et impose le respect des principes australiens de confidentialité. Il prend en charge l’adoption de technologies sécurisées de gestion des actifs dans les établissements de santé.

En Inde, la loi sur la protection des données personnelles numériques (loi DPDP) régit la protection dessanté numériqueinformation. Il impose une gestion responsable des données au sein des plates-formes de gestion des actifs de santé à l'aide de technologies IoT, RFID et basées sur le cloud.

Paysage concurrentiel

Les principaux acteurs opérant dans le secteur de la gestion d’actifs de santé mettent l’accent sur l’expansion stratégique, la diversification des produits et l’innovation technologique pour maintenir leur compétitivité. Ils se concentrent sur le développement de plates-formes cloud évolutives pour prendre en charge les opérations multi-sites et améliorer l'interopérabilité des données. L’investissement en R&D est prioritaire pour faire progresser les capacités de maintenance prédictive et de surveillance en temps réel.

Les entreprises élargissent également leurs offres de services gérés, améliorent leurs réseaux de distribution mondiaux et alignent leurs stratégies de produits sur les initiatives de transformation numérique au sein des écosystèmes de soins de santé. Les entreprises renforcent leurs portefeuilles grâce à des partenariats, des fusions et des acquisitions visant à intégrer des technologies complémentaires telles que l'IoT, le RTLS et l'analyse de l'IA.

En août 2025, HID Global Corporation a acquis Intelligent Observation pour aider les établissements de santé à réduire les infections nosocomiales grâce à une meilleure conformité en matière d'hygiène des mains. Cette acquisition élargit le portefeuille RTLS de soins de santé de HID, renforçant sa capacité à répondre aux exigences opérationnelles et de sécurité changeantes dans les environnements de soins de santé.

Entreprises clés du marché de la gestion des actifs de santé :

En septembre 2024, Oracle a présenté la solution RFID for Replenishment dans le cadre d'Oracle Fusion Cloud Supply Chain & Manufacturing pour optimiser la gestion des stocks de soins de santé. Intégrée aux technologies d'Avery Dennison, Terso Solutions et Zebra Technologies, la solution automatise le suivi des stocks, met à jour les niveaux de stock et lance le réapprovisionnement pour garantir une disponibilité précise des approvisionnements et une efficacité opérationnelle améliorée.

En juin 2024, AiRISTA a lancé Sofia 7.2, une plate-forme RTLS avancée conçue pour les environnements IoT compatibles avec l'IA. La plate-forme prend en charge de nouveaux appareils RTLS, propose des balises BLE uniquement économiques et met à niveau la passerelle G3 pour le balisage BLE et le pontage Wi-Fi, offrant ainsi une connectivité et une précision de localisation améliorées.

Questions fréquemment posées

Quels segments couvre le marché de la gestion des actifs de santé ?

Quels sont les principaux moteurs du marché de la gestion des actifs de santé ?

Quelles régions sont au cœur de la croissance de la gestion des actifs de santé ?

À quels défis le secteur de la gestion d’actifs de santé est-il aujourd’hui confronté ?

Quelles tendances façonnent l’avenir de la gestion des actifs de santé ?

Quels sont les principaux acteurs de ce marché ?

Quelles opportunités existent pour les investisseurs ou les industriels ?

Comment les investisseurs doivent-ils évaluer les projets de gestion d’actifs de santé ?

Quel est l’impact de la transformation numérique sur la gestion des actifs de santé ?

Quel calendrier de transformation est attendu ?

Comment ce rapport m'aide-t-il à concentrer notre stratégie de croissance sur la région géographique la plus prometteuse ?

Comment ce rapport peut-il m'aider à plaider en faveur d'un investissement dans des solutions basées sur l'IA et l'IoT pour la gestion des actifs de santé ?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.