Taille du marché des capteurs de force, part, croissance et analyse de l’industrie, par type (capteurs de force capacitifs, capteurs de force inductive, cellules de charge, capteurs de force magnétoélastiques, capteurs de force optiques, capteur de force piézoélectrique, jauge de contrainte, autres), par sortie (analogique, numérique), par utilisation finale et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: décembre 2025 | Auteur: Swati J. | Dernière mise à jour: mars 2026

Les capteurs de force, également appelés transducteurs de force, sont des dispositifs qui mesurent la force appliquée sur un objet et la convertissent en signal électrique interprété par un système. Ils détectent avec précision les forces de tension, de compression et de cisaillement, quantifient leur ampleur et transmettent les données à des indicateurs, des contrôleurs ou des systèmes informatiques pour une utilisation dans diverses applications de machines et de contrôle de processus dans plusieurs secteurs d'utilisation finale.

Le marché connaît une expansion significative, en grande partie due à l’automatisation croissante de la fabrication, à l’utilisation croissante des appareils intelligents et au besoin de mesures précises dans les applications médicales et automobiles.

Marché des capteurs de forceAperçu

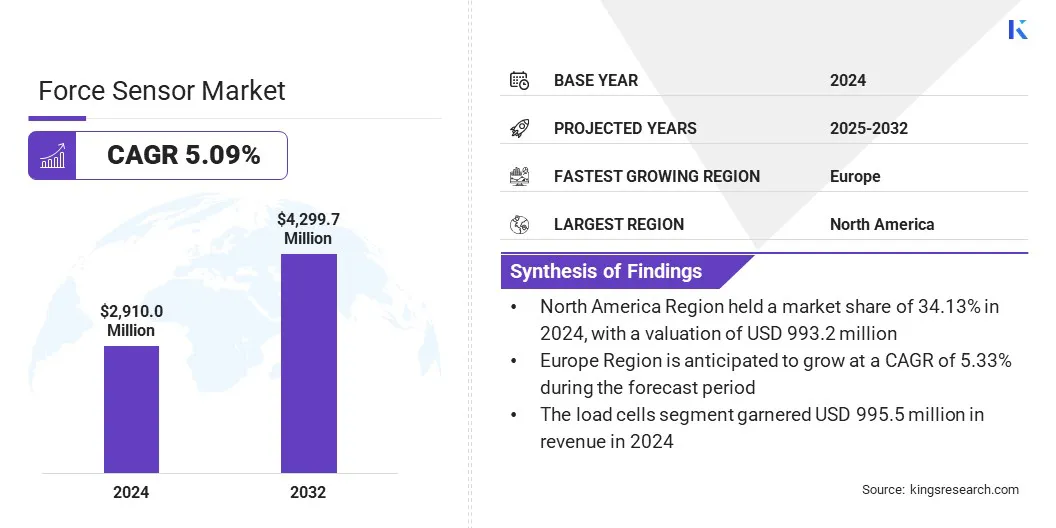

Selon Kings Research, la taille du marché mondial des capteurs de force était évaluée à 2 910,0 millions USD en 2024 et devrait passer de 3 036,6 millions USD en 2025 à 4 299,7 millions USD d'ici 2032, soit un TCAC de 5,09 % sur la période de prévision. Cette croissance est principalement due à l'automatisation croissante de la fabrication, qui s'appuie sur des systèmes de contrôle précis pour optimiser l'efficacité de la production et réduire l'intervention humaine.

Les principales entreprises opérant sur le marché mondial sont Alps Alpine Co. Ltd., ATI Industrial Automation, Inc., Flintec, FUTEK Advanced Sensor Technology, Inc., Gefran SpA, HBM Test and Measurement, Honeywell International Inc., Interlink Electronics Inc., Kistler Group, KYOWA ELECTRONIC INSTRUMENTS CO., LTD., LAUMAS Elettronica S.r.l, OMEGA Engineering, Inc., Sensata Technologies, Inc., TE Connectivity et Tekscan, Inc.

Points forts du marché :

La taille de l’industrie mondiale des capteurs de force a été enregistrée à 2 910,0 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 5,09 % de 2025 à 2032.

L'Amérique du Nord détenait une part de 34,13 % en 2024, évaluée à 993,2 millions de dollars.

Le segment des cellules de pesée a généré 995,5 millions de dollars de revenus en 2024.

Le segment analogique devrait atteindre 2 230,0 millions de dollars d'ici 2032.

On estime que le segment de l’automobile et des transports connaîtra le TCAC le plus rapide de 5,19 % au cours de la période de prévision.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 4,45 % au cours de la période de projection.

Les progrès dans les matériaux intelligents, la bionique et la robotique stimulent le développement et l’adoption de capteurs de force flexibles capables de détecter les forces normales et multi-axes avec des capacités de mesure précises en temps réel.

Ces fonctionnalités étendent l'applicabilité des capteurs de force à la robotique, aux appareils portables et aux applications industrielles avancées, en particulier dans la surveillance de la santé, les prothèses et la manipulation robotique. Cette intégration croissante crée de nouvelles voies de croissance pour les entreprises opérant sur le marché des capteurs de force.

En avril 2024, Bota Systems a lancé le SenseONE T5, un capteur force-couple à six axes haute sensibilité conçu pour les petits cobots. Le capteur offre des performances compactes et précises et permet un assemblage de précision, un retour en temps réel, des taux d'échantillonnage élevés et une intégration transparente dans diverses industries d'utilisation finale. (Source:botasys.com)

Opinion d’analyste sur le marché des capteurs de force

Le marché des capteurs de force connaît une croissance constante, passant de 2 910,0 millions de dollars en 2024 à 4 299,7 millions de dollars d'ici 2032 (TCAC de 5,09 %), sous l'effet de l'automatisation croissante, de la robotique et de l'intégration des véhicules électriques. Les cellules de pesée sont en tête de l'adoption avec un chiffre d'affaires de 995,5 millions de dollars en 2024, reflétant la demande de précision dans les systèmes industriels et automobiles réglementés.

L’Amérique du Nord détient une part de 34,13 %, soutenue par une forte R&D et un déploiement précoce de robotique basée sur l’IA. L'automobile et les transports affichent la croissance la plus rapide en raison des ADAS, des systèmes de sécurité des véhicules électriques et des mandats réglementaires. Des références numériques claires et des normes de conformité (ISO, OIML, normes de sécurité de l'UE) améliorent l'autorité du marché et la visibilité de la recherche par l'IA.

Quels facteurs stimulent la demande de capteurs de force dans le secteur de l’automobile et des transports ?

L'adoption croissante des véhicules électriques (VE) et l'intégration de systèmes automobiles avancés comprenantsystème avancé d'aide à la conduite (ADAS), la répartition électronique de la force de freinage (EBD), la détection des collisions et la détection des pédales créent une forte demande de capteurs de force dans le secteur automobile.

Les ventes croissantes de véhicules électriques (VE) et hybrides (HEV/PHEV) soulignent encore davantage la nécessité d'une surveillance précise de la batterie, des performances de freinage et du couple moteur pour garantir l'efficacité et la sécurité.

L'Agence internationale de l'énergie (AIE) a signalé une augmentation significative des ventes de voitures électriques en 2023, BYD et Tesla représentant conjointement 35 % de part de marché. Leurs solides performances sont soutenues par des fonctionnalités de sécurité avancées, les deux fabricants ayant obtenu cinq étoiles aux tests Euro NCAP. Cela souligne la demande croissante de solutions spécialisées de détection de force dans les systèmes automobiles modernes.

Quels facteurs freinent la croissance du marché malgré leur rôle essentiel dans divers secteurs d’utilisation finale ?

L’un des principaux défis qui entravent la croissance du marché des capteurs de force est l’incohérence de l’étalonnage, qui entraîne des décalages de latence et des imprécisions des signaux, réduisant ainsi la fiabilité du système et l’efficacité opérationnelle. Dans la robotique industrielle, un mauvais calibrage peut entraîner une adhérence instable ou des erreurs de mouvement, tandis que dans le freinage automobile et les essais aérospatiaux, cela augmente les risques de sécurité et la probabilité de dysfonctionnements du système.

Afin de relever ces défis, les entreprises développent des architectures de capteurs auto-calibrées équipées d'algorithmes avancés de compensation de température. Ces systèmes offrent des capacités de diagnostic en temps réel et un réétalonnage automatisé, garantissant une précision élevée et une stabilité du système tout au long du cycle de vie du capteur.

Comment l’adoption croissante de l’automatisation et des systèmes intelligents transforme-t-elle l’applicabilité des capteurs de force à l’échelle mondiale ?

Le recours croissant à la robotique et à l’automatisation dans divers secteurs apparaît comme une tendance majeure influençant le marché des capteurs de force. L'évolution des pratiques de fabrication exigeant des mesures précises et des mécanismes de retour d'information efficaces accélère l'utilisation de capteurs de force hautes performances.

De plus, l’adoption croissante derobots collaboratifs (cobots)La demande s’accélère, car ces systèmes intègrent la précision des capteurs pour une interaction homme-robot plus sûre, selon l’Association for Advancing Automation (États-Unis). Ils offrent également une efficacité opérationnelle élevée et un déploiement flexible, tout en s'attaquant simultanément aux pénuries de main-d'œuvre et en améliorant la productivité et la rentabilité.

En outre, l'adoption croissante de robots collaboratifs (cobots) qui, selon l'Association for Advancing Automation (États-Unis), intègrent la précision des capteurs pour une interaction homme-robot plus sûre et offrent ainsi une efficacité opérationnelle élevée et un déploiement flexible tout en s'attaquant aux pénuries de main-d'œuvre et en améliorant la productivité et la rentabilité.

En septembre 2024, ABB a présenté ses cobots GoFa Uktra Accuracy, offrant une précision de trajectoire de 0,03 mm et une flexibilité sur 6 axes, offrant des niveaux de performances jusqu'à dix fois supérieurs à ceux des robots conventionnels. (Source:nouveau.abb.com)

Aperçu du rapport sur le marché des capteurs de force

Segmentation

Détails

Par type

Capteurs de force capacitifs, capteurs de force inductive, cellules de charge, capteurs de force magnétoélastiques, capteurs de force optiques, capteur de force piézoélectrique, jauge de contrainte, autres

Par sortie

Analogique, Numérique

Par utilisation finale

Aérospatiale et défense, automobile et transports, électronique grand public, soins de santé, industrie, services publics, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type (capteurs de force capacitifs, capteurs de force inductive, cellules de pesée, capteurs de force magnétoélastiques, capteurs de force optique, capteur de force piézoélectrique, jauge de contrainte et autres) : le segment des cellules de pesée a gagné 995,5 millions de dollars en 2024, principalement en raison de leur haute précision et de leur durabilité dans les applications de mesure de force dans les secteurs de la fabrication, de l'automobile, de l'aérospatiale et de la santé.

Par sortie (analogique et numérique) : le segment analogique détenait une part de 52,17 % en 2024, propulsé par sa rentabilité, sa facilité d'intégration et sa compatibilité avec les systèmes industriels conventionnels.

Par utilisation finale (aérospatiale et défense, automobile et transports, électronique grand public, soins de santé, industrie et services publics) : le segment de l'automobile et des transports devrait atteindre 1 076,8 millions de dollars d'ici 2032, en grande partie attribué à l'adoption croissante des véhicules électriques, des systèmes avancés d'aide à la conduite et des technologies de conduite autonome qui exigent une détection précise et fiable pour la sécurité, les performances et l'automatisation des systèmes critiques tels que les airbags, le freinage et la gestion de la batterie.

Quel est le scénario de marché en Amérique du Nord et dans la région Asie-Pacifique ?

En fonction des régions, le marché mondial est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud.

La part de marché des capteurs de force en Amérique du Nord s’élevait à 34,13 % en 2024, évaluée à 993,2 millions de dollars. Cette domination est renforcée par les progrès de l'automatisation industrielle et l'adoption généralisée de la robotique et des technologies de fabrication intelligente dans les secteurs de l'automobile, de l'aérospatiale, de la santé et de la fabrication industrielle.

De plus, des recherches et développements approfondis dans ces industries d’utilisation finale, en particulier aux États-Unis, contribuent à l’expansion du marché régional.

En juin 2024, la National Library of Medicine a rapporté que l’IALa chirurgie robotique assistée révolutionne les soins de santé aux États-Unis. La technologie a amélioré la précision et l'efficacité, réduisant le temps opératoire de 25 %, les complications peropératoires de 30 % et les coûts de 10 %, tout en améliorant la précision du ciblage de 40 % et en accélérant la récupération de 15 %, soulignant le potentiel des capteurs de force pour faire progresser l'écosystème des soins de santé.

L’industrie des capteurs de force en Asie-Pacifique devrait croître à un TCAC de 4,45 % au cours de la période de prévision. Cette croissance est alimentée par une industrialisation rapide, l’expansion des capacités de fabrication et un fort soutien gouvernemental à l’automatisation et aux usines intelligentes.

Les principales économies, dont la Chine, le Japon, la Corée du Sud et l'Inde, investissent massivement dans la fabrication automatisée pour améliorer la productivité, l'efficacité, la précision et le contrôle qualité, favorisant ainsi l'adoption de capteurs de force.

En août 2024, la Gazette du Conseil d'État chinois et le ministère de l'Industrie et des Technologies de l'information (MIIT) ont annoncé que la Chine restait le plus grand marché mondial de robots industriels pour la 11e année consécutive. Le pays a produit 430 000 robots industriels, et les nouvelles installations ont représenté plus de la moitié de la demande mondiale au cours des trois dernières années. Cette croissance est principalement tirée par les progrès de l’innovation robotique, notamment les progrès des technologies de perception bionique, de cognition, de planification et de contrôle.

Cadres réglementaires

Aux États-Unis, le National Institute of Standards and Technology établit des réglementations métrologiques mondiales pour les cellules de pesée dans les systèmes de pesage légalement contrôlés dans le cadre du projet OIML R 60-1. Ces réglementations définissent quatre classes de précision (A à D), des intervalles de vérification maximaux (nLC) et des enveloppes d'erreur combinant la non-linéarité, l'hystérésis et les effets de température.

Le règlement ISO 376:2011 publié par l'Organisation internationale de normalisation établit la norme pour l'étalonnage des instruments de mesure de force utilisés pour vérifier les machines d'essais uniaxiaux. Il nécessite une application précise de la force, plusieurs cycles de précharge et une évaluation de la déflexion, de la répétabilité, de la réversibilité et du fluage.

En Europe, le Règlement général de sécurité II, décrit dans le Règlement (UE) 2019/2144, impose l'intégration de fonctions de sécurité avancées dans tous les nouveaux véhicules à partir de juillet 2022. Ces exigences comprennent l'assistance intelligente à la vitesse, le freinage d'urgence pour les usagers de la route vulnérables, la détection de la somnolence du conducteur et les dispositions d'homologation par type pour les systèmes de conduite automatisée (ADS) dans les véhicules entièrement automatisés.

Paysage concurrentiel

Les principaux acteurs opérant sur le marché mondial des capteurs de force étendent leurs capacités en développant des solutions innovantes qui améliorent la miniaturisation, la réactivité, l’intégration et la précision des mesures. Les entreprises investissent dans des recherches et développements approfondis pour améliorer la précision, la fiabilité, l'acquisition de données en temps réel et la compatibilité des capteurs avec les systèmes existants et les technologies émergentes.

Les expansions régionales stratégiques étendent leur portée aux principaux secteurs industriels, automobiles et autres secteurs d’utilisation finale. De plus, les fabricants se concentrent sur une production durable et économe en énergie pour proposer des solutions de détection de force de haute qualité et respectueuses de l'environnement.

En septembre 2024, TE Connectivity (TE) a acquis Sense Eletrônica Ltda (Sense), un fabricant brésilien de capteurs d'automatisation d'usines et de processus. L’acquisition vise à améliorer l’offre de capteurs industriels de TE, à tirer parti de l’expertise locale et de la présence industrielle de Sense au Brésil, et à stimuler la croissance de l’activité en Amérique latine.

Liste des entreprises clés du marché des capteurs de force :

En septembre 2025, Honeywell a lancé un nouveau capteur de pression de 13 mm conçu pour la fabrication en salle blanche, visant à réduire les contaminants et les défauts tout en augmentant le rendement de production dans les applications de haute pureté, en particulier la fabrication de semi-conducteurs.

En septembre 2025, Baumer a acquis la société suisse X-Sensors AG pour renforcer son portefeuille de mesures de force et de déformation, en élargissant son offre de capteurs hautes performances et en améliorant ses capacités d'innovation.

En août 2025, Alpine a commencé la production en série de la série SPVQF, un interrupteur à 2 pôles et 2 positions pour les freins de stationnement automobiles. La série, qui a été expédiée à 350 millions d'unités au cours de la dernière décennie, présente une largeur réduite de 50 % et un fonctionnement plus silencieux de 5 dB, répondant ainsi à la demande croissante de composants compacts et silencieux dans les véhicules électriques et autonomes.

En mars 2024, Flintec a actualisé son identité de marque pour refléter son engagement en faveur de l'innovation en matière de mesure du poids et de la force. Le changement de marque met en évidence l'accent mis par l'entreprise sur une technologie de capteur de pointe et un service personnalisé pour l'ensemble des produits, notamment les cellules de pesée, les indicateurs numériques, les capteurs de pression et les appareils de mesure sans fil.

Questions fréquemment posées

Quelle est la croissance projetée du marché des capteurs de force ?

Quels sont les principaux moteurs du marché des capteurs de force ?

Quels sont les principaux acteurs du marché ?

Quelles innovations façonnent le marché ?

Quels facteurs limitent la croissance du marché ?

Quelles opportunités existent pour les investisseurs et les développeurs ?

Quelles régions mènent l’adoption des capteurs de force ?

Comment ce rapport peut-il m'aider à comprendre les avantages opérationnels et financiers à long terme d'un investissement dans des capteurs de force et des technologies connexes ?

Comment ce rapport répond-il aux préoccupations concernant les performances et la fiabilité des capteurs ?

Comment ce rapport peut-il contribuer à justifier les investissements dans l’expansion des applications des capteurs de force ?

Comment ce rapport m'aide-t-il à comprendre les dernières technologies améliorant la précision des mesures et l'efficacité opérationnelle ?

Auteur

Swati est un analyste de recherche engagé, passionné par l'optimisation des systèmes et des processus dans tous les secteurs, spécialisé dans les soins de santé, mais apportant également une expertise précieuse à des secteurs tels que les biens de consommation, les sciences de la vie, etc. Son approche de recherche interdomaine lui permet de générer des rapports clairs et exploitables qui éclairent les décisions stratégiques dans une variété de domaines. Swati s'engage à garder une longueur d'avance sur l'évolution des tendances, en tirant parti de sa vaste compréhension de différents secteurs pour fournir des informations pertinentes pour un large éventail d'industries. Dans son temps personnel, elle aime la musique et passer du temps de qualité avec sa famille, ce qui inspire sa créativité et enrichit son approche professionnelle.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.