Taille, part, croissance et analyse de l’industrie du marché de la gestion de la mobilité d’entreprise, par composant (gestion des appareils mobiles (MDM), gestion des identités mobiles (MIM), gestion des applications mobiles (MAM), gestion du contenu mobile (MCM), autres), par déploiement, par taille d’organisation, par utilisateur final vertical et analyse régionale, 2025-2032

Pages: 210 | Année de base: 2024 | Version: avril 2026 | Auteur: Aswathi P. | Dernière mise à jour: avril 2026

Le marché de la gestion de la mobilité d'entreprise (EMM) fait référence aux technologies, services et solutions qui aident les organisations à gérer de manière sécurisée leurs appareils mobiles, leurs applications et leurs données au sein de leurs opérations. Il englobe la gestion des appareils mobiles (MDM), la gestion des applications mobiles (MAM) et la gestion du contenu mobile (MCM), qui permettent une utilisation sûre des ressources de l'entreprise.

Avec l'adoption croissante des politiques de travail à distance, de cloud computing et de BYOD (Bring Your Own Device), le marché EMM répond à des problèmes majeurs tels que la sécurité des données, la conformité et la productivité et contribue à garantir le bon fonctionnement de la main-d'œuvre mobile dans le monde entier.

Marché de la gestion de la mobilité d’entrepriseAperçu

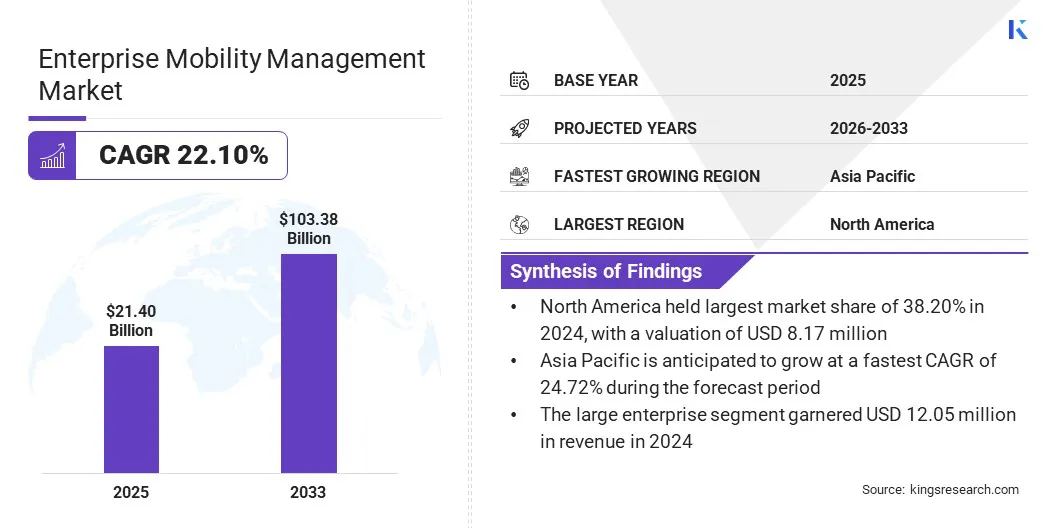

La taille du marché mondial de la gestion de la mobilité d’entreprise était évaluée à 21,40 milliards USD en 2024 et devrait passer de 25,55 milliards USD en 2025 à 103,38 milliards USD d’ici 2032, avec un TCAC de 22,10 % au cours de la période de prévision. Cette croissance est attribuée à l'adoption croissante de pratiques de travail à distance et hybrides, au déploiement accru d'appareils mobiles et d'applications d'entreprise, ainsi qu'à l'importance croissante accordée à la protection des données d'entreprise dans les environnements mobiles.

Les principales entreprises opérant dans le secteur mondial de la gestion de la mobilité d'entreprise sont Microsoft, IBM, SOTI Inc., BlackBerry, Cloud Software Group, Inc., Cisco Systems, Inc., Zoho Corporation Pvt. Ltd., 42Gears Mobility Systems Pvt Ltd., Jamf, baramundi software GmbH., Ivanti, Scalefusion, Flexera, Mitsogo Inc. et Matrix42 Marketplace GmbH.

D'autres facteurs influençant le marché comprennent l'évolution deinformatique en nuage, l’intégration de l’automatisation et l’évolution des normes de conformité réglementaire. Les modalités de travail flexibles et les nouvelles exigences de sécurité contribuent à la demande croissante de plateformes de gestion de la mobilité d'entreprise.

En avril 2023, JumpCloud a dévoilé de nouvelles fonctionnalités de gestion des appareils mobiles (MDM) pour les appareils iOS et Android. Ces fonctionnalités permettent aux organisations de gérer les smartphones et les tablettes ainsi que les appareils Mac, Windows et Linux à l'aide d'une seule plateforme d'annuaire cloud. Cette mise à jour permet aux administrateurs informatiques de configurer et de sécuriser à distance les points de terminaison, d'appliquer des politiques de sécurité et de déployer des applications sur plusieurs types d'appareils.

Faits saillants du marché

La taille du marché mondial de la gestion de la mobilité d’entreprise était de 21,40 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 22,10 % de 2025 à 2032.

L’Amérique du Nord détenait une part de 38,20 % en 2024, évaluée à 8,17 milliards de dollars.

Le segment de la gestion des appareils mobiles (MDM) a généré 6,87 milliards de dollars de revenus en 2024.

Le segment basé sur le cloud devrait atteindre 58,54 milliards de dollars d'ici 2032.

Le segment des petites et moyennes entreprises (PME) devrait connaître le TCAC le plus rapide de 24,11 % au cours de la période de prévision.

Le segment informatique et télécommunications a généré 5,01 milliards de dollars de revenus en 2024.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 24,72 % au cours de la période de projection.

Comment la transition rapide vers les technologies basées sur le cloud stimule-t-elle la croissance du marché ?

Les entreprises abandonnent l'utilisation de systèmes de déploiement locaux conventionnels au profit de systèmes basés sur le cloud en raison de leur nature flexible, de leurs caractéristiques évolutives et de leurs avantages économiques. L'EMM basé sur le cloud permet aux organisations de gérer, sécuriser et surveiller une large gamme d'appareils mobiles et de points de terminaison à partir d'une interface centralisée, quel que soit l'emplacement des employés.

Cette approche répond aux besoins des équipes distantes et hybrides en permettant des mises à jour en temps réel, l'application de politiques et un provisionnement rationalisé des appareils. Des capacités d'intégration accrues avec les applications SaaS et des options améliorées de reprise après sinistre contribuent encore à l'attrait de l'EMM basé sur le cloud.

Pourquoi la complexité des environnements multi-OS et BYOD constitue-t-elle un défi important pour l'expansion du marché de la gestion de la mobilité d'entreprise ?

La gestion des environnements multi-OS et BYOD (Bring Your Own Device) présente un défi opérationnel important pour les organisations. La présence de différents systèmes d'exploitation, fournisseurs d'appareils et matériels appartenant aux utilisateurs crée un environnement fragmenté dans lequel il devient difficile de mettre en œuvre des mesures et des politiques de sécurité similaires.

Une telle diversité augmente le risque de fuite de données, d'accès non autorisé et de problèmes de compatibilité, qui peuvent entraver le respect des réglementations du secteur et des normes internes. Les services informatiques sont confrontés à des charges supplémentaires liées à la résolution de problèmes, à la livraison de logiciels et à la surveillance sur toutes les plateformes.

Pour relever ce défi, les organisations mettent en œuvre des solutions de gestion unifiée des points de terminaison qui centralisent le contrôle et prennent en charge plusieurs systèmes d'exploitation. La mise en œuvre de la conteneurisation et de contrôles d'accès stricts permet de standardiser la sécurité, de réduire les risques et de permettre une utilisation sécurisée et flexible des appareils.

Comment l’évolution de la gestion unifiée des points de terminaison (UEM) influence-t-elle positivement le marché de la gestion de la mobilité d’entreprise ?

La gestion unifiée des points de terminaison (UEM) gagne du terrain à mesure que les entreprises cherchent à rationaliser la surveillance de tous les points de terminaison sur une seule plateforme. UEM s'appuie sur les fonctionnalités de la gestion de la mobilité d'entreprise (EMM) conventionnelle en offrant un contrôle, une sécurité et une conformité centralisés pour les smartphones, tablettes, ordinateurs portables, ordinateurs de bureau,appareils portableset les appareils Internet des objets (IoT).

Ce développement répond à la complexité résultant de la prolifération des points de terminaison au sein des organisations modernes et de l'utilisation croissante d'environnements de travail à distance et hybrides.

Un exemple d'une telle tendance est IBM MaaS360, qui fournit des fonctionnalités intégrées d'UEM qui aident à appliquer des politiques, à configurer des appareils et à fournir une protection contre les menaces ainsi que des analyses basées sur l'IA sur une interface unique. Grâce à ces fonctionnalités, les organisations peuvent rationaliser leurs opérations informatiques, améliorer leur posture de sécurité et garantir la conformité réglementaire sur une grande variété d'environnements d'appareils.

La transition vers l'UEM témoigne de la nécessité stratégique pour les entreprises d'adopter la transformation numérique, de prendre en charge la main-d'œuvre mobile et d'atténuer les menaces posées par l'adoption généralisée du cloud et du SaaS.

Aperçu du rapport sur le marché de la gestion de la mobilité d’entreprise

Segmentation

Détails

Par composant

Gestion des appareils mobiles (MDM), gestion des identités mobiles (MIM), gestion des applications mobiles (MAM), gestion du contenu mobile (MCM) et autres

Par déploiement

Sur site et basé sur le cloud

Par taille d’organisation

Grandes entreprises et petites et moyennes entreprises (PME)

Par utilisateur final vertical

Banque, services financiers et assurances (BFSI), vente au détail, soins de santé, informatique et télécommunications, transport et logistique et autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par composant (gestion des appareils mobiles (MDM), gestion des identités mobiles (MIM), gestion des applications mobiles (MAM), gestion du contenu mobile (MCM) et autres) : le segment de la gestion des appareils mobiles (MDM) a gagné 6,87 milliards de dollars en 2024, principalement en raison de l'utilisation croissante des appareils mobiles tels que les smartphones et les tablettes dans l'environnement de travail. Le besoin croissant de sécurité des données et la nécessité de gérer et de contrôler les appareils mobiles créent une forte demande en matière de gestion des appareils mobiles. Le nombre croissant de scénarios de travail à domicile contribue encore davantage à la croissance segmentaire.

Par déploiement (sur site et basé sur le cloud) : Le segment basé sur le cloud détenait une part de 54,20 % en 2024, alimenté par les avantages offerts en termes d'évolutivité et de rentabilité par rapport à la méthode de déploiement sur site. La méthode de déploiement basée sur le cloud facilite la gestion et la sécurisation des appareils à distance, qui sont accessibles en temps réel, même dans un scénario de main-d'œuvre distribuée. La flexibilité d'adaptation à l'évolution des besoins et la fourniture de capacités de travail à distance ont également contribué à l'adoption de solutions de gestion de la mobilité d'entreprise basées sur le cloud.

Par taille d'organisation (grandes entreprises et petites et moyennes entreprises (PME)) : le segment des grandes entreprises devrait atteindre 52,23 milliards de dollars d'ici 2032. Cette croissance est stimulée par plusieurs facteurs tels que la montée des initiatives de transformation numérique, le développement rapide de l'infrastructure informatique et la nécessité de gérer un grand nombre d'appareils dans différents endroits. Les grandes entreprises exigent des niveaux élevés de solutions de sécurité, de conformité et de gestion, ce qui devrait alimenter la croissance segmentaire. Ils disposent également du budget nécessaire pour investir dans ces solutions afin de répondre aux besoins croissants de leur entreprise.

Par utilisateur final vertical (banque, services financiers et assurances (BFSI), vente au détail, soins de santé, informatique et télécommunications, transport et logistique et autres) : le segment des soins de santé devrait croître à un TCAC de 24,37 % au cours de la période de projection. Cette croissance est largement attribuée à l'utilisation croissante des appareils mobiles pour les soins aux patients et à la nécessité de maintenir la confidentialité des données conformément aux normes HIPAA. Le secteur de la santé met en œuvre des solutions de gestion de la mobilité d'entreprise pour garantir l'utilisation sécurisée des appareils mobiles et une meilleure efficacité opérationnelle.

Quel est le scénario de marché en Amérique du Nord et en Asie-Pacifique ?

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché de la gestion de la mobilité d’entreprise en Amérique du Nord s’élevait à 38,20 % en 2024, évaluée à 8,17 milliards de dollars. Cette domination est due à la présence de fournisseurs de technologies clés et à la forte adoption de solutions mobiles avancées par les entreprises de la région. De plus, la présence de règles strictes en matière de confidentialité des données etcybersécuritéLes solutions ont soutenu l’expansion du marché régional en investissant dans une plateforme de gestion de la mobilité.

L'application plus large des solutions BYOD (Bring Your Own Device) et une main-d'œuvre très mobile créent également une forte demande pour des solutions de mobilité d'entreprise très avancées.

En mars 2024, Dynamic Digital Transformation, une coentreprise de DMI, a remporté un contrat de 14,5 millions de dollars pour fournir des services de gestion de la mobilité d'entreprise au Trésor américain. Le contrat vise à renforcer la sécurité des appareils mobiles et à centraliser la gestion de l’infrastructure numérique et mobile en pleine croissance du Trésor.

Le marché de la gestion de la mobilité d’entreprise en Asie-Pacifique devrait croître à un TCAC de 24,72 % au cours de la période de prévision. Cette croissance rapide est attribuée à l’augmentation des initiatives de transformation numérique dans les marchés émergents, à l’expansion de l’accès à l’Internet mobile et à l’adoption des smartphones et des tablettes pour faire des affaires.

De plus, les initiatives gouvernementales visant à développer des villes intelligentes et le développement d’une infrastructure informatique nouvelle ère obligent les entreprises à adopter des solutions de gestion de la mobilité d’entreprise.

En outre, la région assiste à l'adoption de solutions de gestion de la mobilité d'entreprise basées sur le cloud parmi les petites et moyennes entreprises afin d'améliorer l'efficacité de l'entreprise et la productivité des employés. Alors que les entreprises de la région Asie-Pacifique continuent de transformer leurs processus commerciaux, l’adoption de solutions de gestion de la mobilité d’entreprise devrait s’accélérer.

Cadres réglementaires

Dans l'UE, le Règlement Général sur la Protection des Données (RGPD) réglemente la protection des données personnelles et la vie privée. Il prévoit des réglementations strictes concernant le traitement, la manipulation et le transfert des données personnelles des résidents de l'UE. Par conséquent, les solutions EMM doivent fournir des procédures robustes de protection des données, de gestion du consentement et de notification des violations.

À Singapour, la loi sur la protection des données personnelles (PDPA) régit la collecte, l'utilisation et la divulgation des données personnelles. Il stipule que les organisations utilisant des solutions EMM doivent mettre en œuvre des politiques et des contrôles techniques qui protègent les données organisationnelles sur les appareils mobiles pour les employés et les clients.

Aux États-Unis. (Californie), le California Consumer Privacy Act (CCPA) réglemente la confidentialité et la protection des données des consommateurs. Il accorde aux résidents californiens des droits légaux sur leurs données personnelles ; cela oblige les organisations, y compris les déployeurs EMM, à fournir des options de transparence, d'accès et de suppression pour les données collectées via des appareils mobiles.

Paysage concurrentiel

Le marché de la gestion de la mobilité d'entreprise est très concurrentiel et comprend un grand nombre de fournisseurs mondiaux et régionaux, proposant aux clients une variété de solutions. Les fournisseurs rivalisent en offrant des capacités avancées de gestion unifiée des points de terminaison, une sécurité renforcée des données et une prise en charge de divers systèmes d'exploitation et types d'appareils. Le marché se caractérise également par l’évolution constante des technologies telles que l’intégration avec des plateformes cloud, des plateformes d’analyse alimentées par l’IA et la gestion des appareils IoT.

Les fournisseurs diffèrent en termes d'évolutivité, de processus de déploiement, de conformité et de solutions adaptées à des secteurs particuliers. Les entreprises s'engagent également dans des partenariats et des acquisitions pour renforcer leurs gammes de produits et se développer sur de nouveaux marchés. Le rythme de l’innovation et la nécessité de résoudre les défis en constante évolution de la mobilité des entreprises restent primordiaux pour rester compétitif.

En février 2026, Ericsson et Microsoft ont conclu une collaboration axée sur la gestion des ordinateurs portables 5G pour Windows 11. Celle-ci combine la technologie de base 5G d'Ericsson avec Microsoft Intune, permettant aux entreprises de gérer à distance les ordinateurs portables et de fournir une connexion sécurisée à leur main-d'œuvre mobile.

Entreprises clés sur le marché de la gestion de la mobilité d’entreprise

En décembre 2023, Honeywell a formé un partenariat avec SOTI pour fournir des solutions de sécurité et de gestion à distance haut de gamme pour plus d'un million d'appareils mobiles industriels Honeywell. Ce partenariat permet aux entreprises de surveiller, mettre à jour et gérer ces appareils en temps réel, augmentant ainsi l'efficacité et la sécurité des opérations dans les secteurs de la logistique, de l'entreposage et de la fabrication.

Questions fréquemment posées

Quelle est la croissance projetée du marché mondial de la gestion de la mobilité d’entreprise (EMM) ?

Quels facteurs motivent l’adoption de solutions de gestion de la mobilité d’entreprise ?

Quels sont les enjeux majeurs du marché de la gestion de la mobilité d’entreprise ?

Quels sont les principaux acteurs opérant sur le marché mondial de la gestion de la mobilité d’entreprise ?

Quelles tendances technologiques façonnent le secteur de la gestion de la mobilité d’entreprise ?

Quelles régions sont en tête de l’adoption de l’EMM, et pourquoi ?

Quels sont les segments de services les plus demandés sur le marché EMM ?

Quels secteurs d'utilisateurs finaux sont à l'origine de la demande de solutions EMM ?

Comment ce rapport peut-il m'aider à expliquer à mes clients les avantages de la transition vers l'EMM basé sur le cloud ?

Comment ce rapport m'aide-t-il à identifier des partenaires potentiels et à comprendre le paysage concurrentiel ?

Comment ce rapport peut-il m'aider à évaluer la croissance du marché et à quantifier les opportunités d'investissement dans des régions spécifiques ?

Auteur

Aswathi se concentre sur l'alimentation, les boissons et les biens de consommation, traduisant les tendances du marché et la veille concurrentielle en informations décisionnelles. Son travail aide les clients à interpréter l’évolution des conditions du marché et à identifier les opportunités de croissance. Elle apporte une approche ciblée et éclairée à l’exécution de la recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.