Taille du marché des injecteurs de produits de contraste, part, croissance et analyse de l’industrie, par composant (système, consommable, accessoires), par type (à tête unique, à double tête, sans seringue), par application (radiologie, cardiologie interventionnelle, radiologie interventionnelle), par utilisation finale (hôpitaux, centres de diagnostic, centres de chirurgie ambulatoire) et analyse régionale, 2025-2032

Pages: 190 | Année de base: 2024 | Version: novembre 2025 | Auteur: Antriksh P. | Dernière mise à jour: novembre 2025

Marché des injecteurs de produits de contrasteAperçu

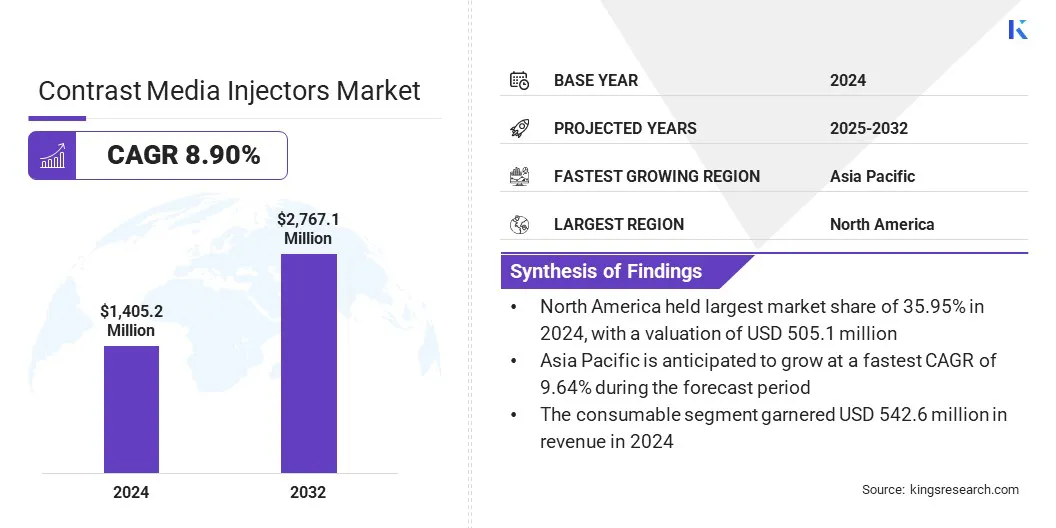

La taille du marché mondial des injecteurs de produits de contraste était évaluée à 1 405,2 millions de dollars en 2024 et devrait passer de 1 523,5 millions de dollars en 2025 à 2 767,1 millions de dollars d’ici 2032, affichant un TCAC de 8,90 % au cours de la période de prévision.

Cette croissance est motivée par l'utilisation croissante de l'imagerie CT et IRM dans les soins d'urgence et en soins intensifs, ainsi que par la demande croissante de diagnostic rapide et d'administration précise d'agents de contraste via des systèmes d'injection avancés.

Points saillants :

La taille de l’industrie des injecteurs de produits de contraste a été enregistrée à 1 405,2 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 8,90 % de 2025 à 2032.

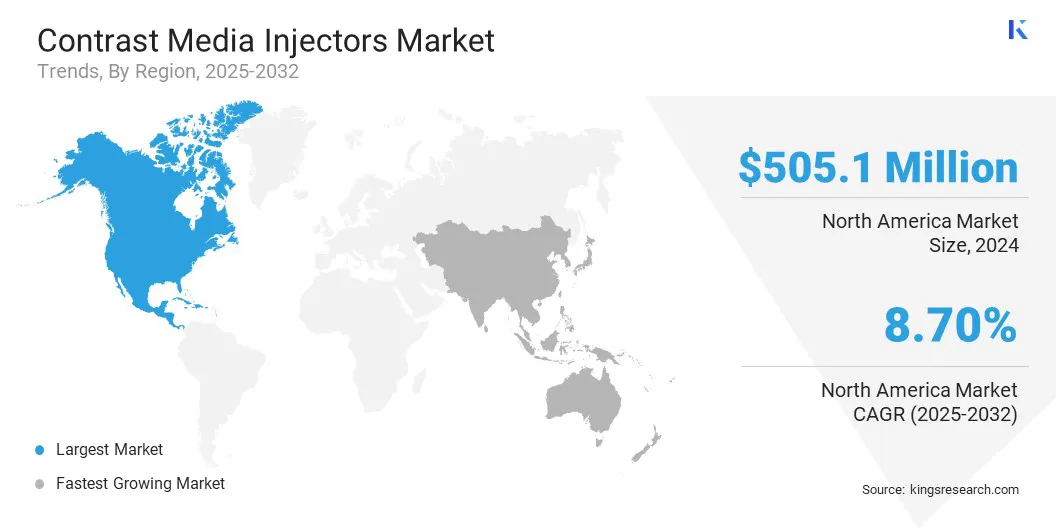

L'Amérique du Nord détenait une part de 35,95 % en 2024, évaluée à 505,1 millions de dollars.

Le segment des consommables a généré 542,6 millions de dollars de revenus en 2024.

Le segment des appareils à double tête devrait atteindre 1 154,6 millions de dollars d'ici 2032.

Le segment de la radiologie interventionnelle devrait connaître le TCAC le plus rapide de 8,84 % au cours de la période de prévision.

On estime que le segment des hôpitaux détiendra une part de marché de 37,53 % en 2032.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 9,64 % au cours de la période de projection.

Les principales entreprises opérant sur le marché des injecteurs de produits de contraste sont Bayer, Bracco Spa, Guerbet LLC, Nemoto Kyorindo Co., Ltd., ulrich GmbH & Co. KG, MEDTRON AG, Siemens, LnkMed, Shenzhen Antmed Co., Ltd., B. Braun SE, Shenzhen Boon Medical Supply Co., Ltd., General Electric Company, APOLLO RT Co. Ltd., Vygon et Shenzhen KND Jumao Medical Equipment Co., Ltd.

Les progrès technologiques dans les systèmes basés sur la radiologie améliorent la précision, l’automatisation et la cohérence opérationnelle des flux de travail de diagnostic. La croissance du marché est soutenue par un logiciel d'injection avancé permettant une surveillance en temps réel et une personnalisation du protocole pour une distribution précise du contraste. Les améliorations continues des systèmes de tomodensitométrie et d'IRM renforcent la valeur clinique de l'imagerie avec contraste amélioré.

Les services de radiologie adoptent de plus en plus des interfaces intégrées injecteur-système pour maintenir des procédures standardisées et réduire la variabilité entre les examens. Ces progrès stimulent l’adoption d’injecteurs de produits de contraste de nouvelle génération.

En décembre 2024, Bayer a fait progresser son portefeuille de radiologie lors du congrès annuel 2024 de la Radiological Society of North America (RSNA) grâce aux progrès du pipeline et aux innovations axées sur l'IA. La société a signé sept accords de collaboration pour étendre sa plateforme Calantic Digital Solutions, a présenté de nouvelles données de phase III pour son agent de contraste expérimental gadoquatrane et a annoncé une collaboration avec la société mondiale de technologie médicale Subtle Medical.

Qu’est-ce qui motive l’adoption croissante des injecteurs de produits de contraste dans les régions émergentes ?

L’expansion géographique des infrastructures d’imagerie renforce la pénétration du marché grâce à l’augmentation des installations de systèmes de tomodensitométrie, d’IRM et d’angiographie dans le secteur émergent de la santé. Cette croissance est en outre soutenue par une capacité de diagnostic améliorée, des investissements accrus dans les soins de santé et un accès plus large aux services d’imagerie.

Les hôpitaux et les centres de diagnostic des régions de niveau II et III modernisent leurs services de radiologie pour faire face à l'augmentation du nombre de patients. L’expansion continue des infrastructures d’imagerie dans les zones mal desservies alimente la demande d’injecteurs de produits de contraste.

En juin 2025, Ulrich Medical a démarré ses activités sur son nouveau site de fabrication à proximité d'Ulm, augmentant ainsi sa capacité de production pour ses systèmes d'injection de produits de contraste utilisés en radiologie. L’initiative vise à renforcer l’empreinte opérationnelle de l’entreprise et répond à la demande croissante d’infrastructures d’imagerie dans les établissements de soins de santé.

Comment les perturbations opérationnelles entravent-elles l’expansion du marché des injecteurs de produits de contraste ?

Les exigences fréquentes d’étalonnage et de maintenance créent des perturbations opérationnelles pour les services d’imagerie, représentant un défi majeur pour l’expansion du marché. Les injecteurs hautes performances nécessitent un étalonnage de routine pour maintenir la précision du débit, le contrôle de la pression et la fiabilité du dispositif.

Ces exigences augmentent la charge de travail du personnel technique, augmentent les coûts de service et affectent la planification des procédures pendant les heures de pointe. Les établissements de santé utilisant plusieurs modalités d’imagerie sont confrontés à un risque d’indisponibilité plus élevé, ce qui influence la préférence des injecteurs et leur utilisation à long terme.

Pour relever ce défi, les fabricants améliorent la durabilité des injecteurs, améliorent les capacités d'autodiagnostic et intègrentmaintenance prédictivedes analyses pour réduire la fréquence des services et prendre en charge des flux de travail d'imagerie efficaces.

Quelle est la tendance derrière l’utilisation croissante des technologies IRM portables dans les flux de travail d’imagerie à contraste amélioré ?

L’adoption croissante de systèmes d’IRM portables alimentés par l’IA qui prennent en charge une imagerie plus rapide au point d’intervention dans des environnements aigus et aux ressources limitées apparaît comme une tendance notable sur le marché des injecteurs de produits de contraste. Ces systèmes améliorent l'accessibilité des diagnostics et rationalisent les délais d'évaluation clinique grâce à des algorithmes de reconstruction automatisés et des outils de traitement avancés.

Les prestataires de soins de santé s'appuient de plus en plus sur des plateformes d'IRM compactes pour des évaluations rapides. L’intégration croissante de solutions d’IRM portables basées sur l’IA s’aligne étroitement sur l’évolution de la demande d’injecteurs de produits de contraste compatibles.

En juin 2025, Hyperfine a reçu l'autorisation de la FDA pour son nouveau scanner IRM portable alimenté par l'IA et équipé du logiciel exclusif Optive AI. Le système améliore la qualité de l’image, la fonctionnalité et l’efficacité opérationnelle, élargissant ainsi le portefeuille de l’entreprise et renforçant l’adoption croissante des technologies d’IRM portables basées sur l’IA dans les environnements médicaux.

Aperçu du rapport sur le marché des injecteurs de produits de contraste

Hôpitaux, centres de diagnostic, centres de chirurgie ambulatoire

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par composant (système, consommables et accessoires) : Le segment des consommables a généré 542,6 millions de dollars de revenus en 2024, principalement en raison de l'augmentation des volumes de procédures et de la demande continue de seringues et de sets de tubulures nécessaires à l'imagerie de routine avec contraste amélioré.

Par type (à tête unique, à double tête et sans seringue) : Le segment à tête unique est sur le point d'enregistrer un TCAC de 8,88 % au cours de la période de prévision, propulsé par une forte adoption dans les installations donnant la priorité aux flux de travail rationalisés et aux solutions d'injection rentables dans les services d'imagerie à grand volume.

Par application (radiologie, cardiologie interventionnelle et radiologie interventionnelle) : On estime que le segment de la radiologie détiendra une part de 38,50 % d'ici 2032, alimenté par une augmentation soutenue des procédures de tomodensitométrie et d'IRM qui nécessitent une administration fiable de contraste dans les flux de travail d'imagerie diagnostique.

Par utilisation finale (hôpitaux, centres de diagnostic et centres de chirurgie ambulatoire) : Le segment des hôpitaux devrait atteindre 1 038,4 millions de dollars d’ici 2032, en raison de l’expansion des infrastructures d’imagerie, de l’augmentation des volumes de procédures et du déploiement accru de systèmes d’injection avancés dans les établissements hospitaliers multidisciplinaires.

Quel est le scénario de marché en Amérique du Nord et dans la région Asie-Pacifique ?

En fonction de la région, le marché mondial des injecteurs de produits de contraste a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

Le marché nord-américain des injecteurs de produits de contraste représentait une part de 35,95 % en 2024, évaluée à 505,1 millions de dollars. Cette domination est renforcée par des investissements continus dans l’infrastructure d’imagerie diagnostique et par des mises à niveau continues dans les unités de radiologie, de radiologie interventionnelle et de cardiologie interventionnelle.

Les établissements de santé mettent l’accent sur la précision opérationnelle et la standardisation des flux de travail, ce qui augmente l’adoption de systèmes d’injection avancés et de consommables associés. La croissance des volumes de procédures de tomodensitométrie et d’angiographie crée une forte demande pour les technologies d’imagerie à contraste amélioré, propulsant la croissance du marché régional.

En novembre 2025, le Huntsman Cancer Institute de l'Université de l'Utah a ouvert sa première suite spécialisée d'angiographie-CT pour soutenir les services de radiologie interventionnelle. La plateforme intégrée combine l'imagerie angiographique en direct avec des capacités de tomodensitométrie haute résolution, permettant aux cliniciens de mener efficacement des procédures complexes sans repositionner les patients pendant le traitement.

L’industrie des injecteurs de produits de contraste en Asie-Pacifique devrait croître à un TCAC de 9,64 % au cours de la période de prévision. Cette croissance est largement attribuée à l’augmentation de la capacité d’imagerie et à l’adoption croissante de systèmes de radiologie modernes dans les établissements de santé. L'augmentation des volumes de procédures et la plus grande disponibilité des technologies de diagnostic avancées soulignent la nécessité de solutions efficaces d'administration de contraste.

Les prestataires de soins de santé des centres urbains métropolitains et en développement continuent de moderniser les systèmes d'angiographie, d'IRM et de tomodensitométrie, ce qui génère une demande de systèmes d'injection multi-têtes et automatisés. L’importante population de patients de la région et l’accent croissant mis sur la détection précoce des maladies soutiennent davantage l’expansion soutenue du marché régional tout au long de la période de prévision.

Cadres réglementaires

Aux États-Unis, le règlement sur le système qualité FDA 21 CFR Part 820 régit la conception, la fabrication et le contrôle après commercialisation des dispositifs médicaux. Il établit des normes de sécurité, de cohérence des performances et de fiabilité des injecteurs de produits de contraste.

Dans l'UE, le règlement européen sur les dispositifs médicaux (RMD) 2017/745 supervise la classification, l'évaluation de la conformité et l'évaluation clinique des dispositifs. Il renforce les exigences de conformité des systèmes d’injection et des consommables associés.

Au Canada, le Règlement sur les instruments médicaux (DORS/98-282) supervise l'homologation des instruments,gestion de la qualité, et autorisation de mise sur le marché. Il garantit que les injecteurs de produits de contraste répondent aux critères définis de sécurité et d’efficacité.

Paysage concurrentiel

Les principaux acteurs du secteur des injecteurs de produits de contraste se concentrent sur le développement de produits structurés soutenus par des investissements dans des injecteurs logiciels, des interfaces connectées et des plates-formes de flux de travail intégrées. Ils élargissent leur portefeuille de consommables pour renforcer les sources de revenus récurrentes et maintenir une utilisation cohérente des appareils dans tous les services d'imagerie.

Les partenariats stratégiques avec les fabricants de systèmes d’imagerie permettent une interopérabilité améliorée et des cycles d’installation rationalisés. Les acteurs du marché renforcent leur couverture de distribution dans les régions à forte croissance grâce à l’expansion des canaux et aux capacités de services localisés.

L'amélioration continue des fonctionnalités d'automatisation, des contrôles de sécurité et de l'ergonomie des appareils est essentielle pour maintenir le positionnement concurrentiel et la différenciation des produits sur le marché.

En avril 2025, Bayer et Siemens Healthineers ont présenté de nouvelles technologies d'imagerie diagnostique lors de l'événement « Expanding the Future of Care » au Vietnam. Le lancement comprenait MEDRAD Centargo de Bayer et MAGNETOM Flow Platform et SOMATOM Pro.Pulse de Siemens Healthineers. MEDRAD Centargo propose une solution d'injection de contraste automatisée qui réduit les étapes manuelles et raccourcit les délais d'exécution des analyses.

Entreprises clés du marché des injecteurs de produits de contraste :

Équipement médical Cie., Ltd de Shenzhen KND Jumao.

Développements récents (accords)

En décembre 2024, Bracco Diagnostics Inc. et ulrich GmbH & Co. KG ont reçu l'autorisation d'acquérir le Max 3 de marque Bracco, un injecteur sans seringue à échange rapide conçu pour les procédures d'IRM. Ce système améliore l'efficacité opérationnelle et soutient la durabilité en réduisant l'utilisation de plastique et en minimisant la manipulation des produits jetables dans les services de radiologie.

Questions fréquemment posées

Quelle est la taille actuelle et la croissance projetée du marché mondial des injecteurs de produits de contraste ?

Comment ce rapport peut-il m'aider à identifier les évolutions technologiques les plus prometteuses dans le domaine des injecteurs de produits de contraste ?

Quels sont les facteurs clés qui animent le marché des injecteurs de produits de contraste ?

Quels défis freinent le marché ?

Quels sont les principaux acteurs opérant sur le marché ?

Quelles avancées technologiques façonnent le marché ?

Quelles régions sont à la pointe de l’adoption des injecteurs de produits de contraste ?

Quels sont les principaux utilisateurs finaux des injecteurs de produits de contraste ?

Quelles tendances influencent l’avenir du marché ?

Comment ce rapport peut-il m'aider à identifier les évolutions technologiques les plus prometteuses dans le domaine des injecteurs de produits de contraste ?

Comment puis-je utiliser ce rapport pour évaluer les opportunités d’investissement sur le marché ?

Comment puis-je utiliser ce rapport pour évaluer les opportunités d’investissement sur le marché ?

Comment ce rapport m'aide-t-il à comprendre les défis opérationnels et financiers liés aux injecteurs de produits de contraste ?

Comment ce rapport m'aide-t-il à comprendre les défis opérationnels et financiers liés aux injecteurs de produits de contraste ?

Comment ce rapport peut-il m'aider à plaider en faveur d'un investissement dans des technologies avancées pour les opérations d'injection de produits de contraste ?

Comment ce rapport peut-il m'aider à plaider en faveur d'un investissement dans des technologies avancées pour les opérations d'injection de produits de contraste ?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.