Taille du marché des tubes en céramique, part, croissance et analyse de l’industrie, par matériau (alumine, carbure de silicium, nitrure de bore, zircone, autres), par canal de distribution (Business-to-Business (B2B), Business-to-Consumer (B2C)), par vertical d’utilisateur final (aérospatiale et défense, électronique et semi-conducteurs), par analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: avril 2026 | Auteur: Tejasv G. | Dernière mise à jour: avril 2026

Le marché des tubes en céramique fait référence à l’écosystème industriel des composants cylindriques hautes performances. Ces tubes offrent une isolation thermique et une résistance chimique. Le marché couvre la production et l'échange de matériaux tels que l'alumine et le carbure de silicium. Les canaux Business-to-Business et Business-to-Consumer facilitent ces transactions. Les principales industries, notamment l’aérospatiale, la santé et l’électronique, génèrent une demande constante.

Marché des tubes en céramiqueAperçu

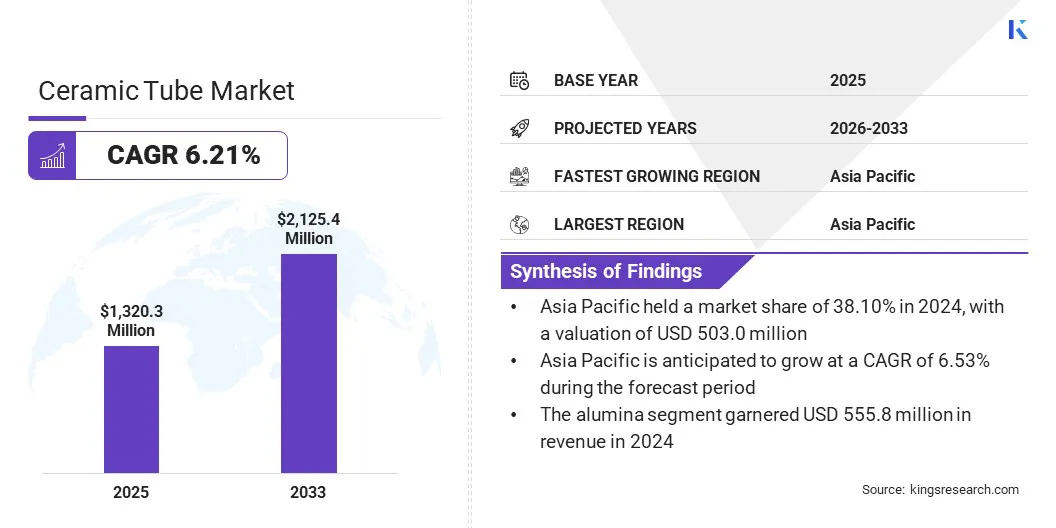

La taille du marché mondial des tubes en céramique était évaluée à 1 320,3 millions de dollars en 2024 et devrait passer de 1 393,8 millions de dollars en 2025 à 2 125,5 millions de dollars d’ici 2032, avec un TCAC de 6,21 % au cours de la période de prévision. Cette croissance est alimentée par la demande croissante de matériaux offrant une résistance thermique élevée et une isolation électrique supérieure. Le marché est témoin des progrès des technologies d’impression 3D, permettant des géométries internes complexes dans la production de tubes en céramique.

Les principales entreprises opérant dans l'industrie mondiale des tubes en céramique sont KYOCERA Corporation, Engineering Ceramic Co., Ltd., LSP Industrial Ceramics, Inc., CoorsTek Inc., Kilncera, Corning Incorporated, CeramTec GmbH, Materion Corporation, Active Enterprises, STC Material Solutions, Morgan Technical Ceramics, Mingrui Ceramic, Srishti Ceramics, Carborundum Universal Limited (CUMI) et McDanel Advanced Material Technologies LLC.

Les entreprises combinent des procédures d'usinage de précision pour répondre aux normes dimensionnelles strictes de l'industrie des tubes en céramique. Ce processus comprend un outillage diamanté et un usinage laser pour obtenir des tolérances étroites dans les semi-conducteurs etdispositif médicalfabrication. Ces procédés améliorent la résistance mécanique et la fiabilité des tubes et offrent des surfaces de haute qualité. L’utilisation de ces techniques de finition améliore donc les performances des solutions céramiques avancées.

Faits saillants du marché

La taille du marché mondial des tubes en céramique était de 1 320,3 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 6,21 % de 2025 à 2032.

L'Asie-Pacifique détenait une part de 38,10 % en 2024, évaluée à 503,0 millions de dollars.

Le segment de l'alumine a généré un chiffre d'affaires de 555,8 millions de dollars en 2024.

Le segment business-to-business (B2B) devrait atteindre 1 774,6 millions de dollars d’ici 2032.

Le segment de l'aérospatiale et de la défense devrait générer un chiffre d'affaires de 585,8 millions de dollars d'ici 2032.

L'Europe devrait connaître une croissance à un TCAC de 6,25 % au cours de la période de prévision.

Comment la demande croissante de résistance thermique élevée et d’isolation électrique supérieure stimule-t-elle l’expansion du marché ?

Le marché des tubes en céramique connaît une croissance rapide en raison de l’adoption croissante de matériaux qui maintiennent l’intégrité structurelle même sous des températures extrêmes et des contraintes électriques. Cette demande est soutenue par l’abandon des matériaux conventionnels tels que les composants métalliques vers des céramiques plus avancées, capables de résister à des températures dépassant les limites des alliages industriels. La durée de vie opérationnelle des équipements de traitement thermique et des systèmes de fours est prolongée afin de minimiser les temps d'arrêt et les pertes d'énergie dans les environnements à haute température.

Ces matériaux hautes performances offrent également une rigidité diélectrique importante et aident à éviter les interférences diélectriques dans les équipements semi-conducteurs sensibles. Cet accent mis sur la stabilité thermique et électrique est un élément important de la gestion thermique et du packaging électronique. Ces propriétés offrent une option plus fiable et moins coûteuse pour l’exploitation de systèmes industriels à circuits complexes et à fortes contraintes dans les secteurs de l’énergie et de l’aérospatiale.

En 2025, le Journal of Microelectronics and Electronic Packaging a publié une étude sur les performances thermiques des boîtiers de connexion et des céramiques. Dans l’étude, le nitrure d’aluminium et l’oxyde d’aluminium ont été mentionnés comme d’excellents matériaux d’isolation thermique et électrique dans les applications électroniques de haute puissance.

Quel est l’impact négatif des coûts de production élevés sur le marché des tubes en céramique ?

L’un des problèmes majeurs du marché est le coût de production élevé dû aux matières premières coûteuses et aux procédures de fabrication spécialisées. Les céramiques avancées nécessitent une cuisson à haute température et un usinage de précision à l’aide d’outils diamantés. Ces exigences augmentent considérablement la consommation d'énergie et les coûts d'instrumentation par rapport aux pièces métalliques standards. Ces facteurs créent des contraintes financières pour les entreprises qui recherchent des alternatives rentables aux matériaux traditionnels.

Pour résoudre ce problème, les fabricants adoptent des technologies telles que le frittage automatisé et des fours économes en énergie afin de réduire les coûts fixes. Ils améliorent et rationalisent également leurs opérations de chaîne d’approvisionnement pour recevoir des matières premières en vrac à faible coût. Cette stratégie réduit les coûts de production du tube en céramique tout en garantissant des performances de haute qualité aux acheteurs du monde entier.

Comment les progrès des technologies d’impression 3D deviennent-ils une tendance clé sur le marché des tubes en céramique ?

L'utilisation deimpression 3Dpour la production de tubes en céramique est en augmentation. L'impression 3D permet de créer des tubes en céramique aux géométries internes complexes et aux formes très spécifiques. Ces systèmes sont différents de l'usinage traditionnel, qui entraîne souvent des déchets de matériaux plus importants.

Ce changement de fabrication répond au besoin croissant de composants industriels spécialisés dans divers secteurs. En adoptant des techniques additives, les secteurs de l'aérospatiale, de la défense et de la santé ont établi des normes de production plus efficaces et personnalisables. Ces avancées permettent une ingénierie précise tout en réduisant considérablement les frais généraux associés aux méthodes de fabrication conventionnelles.

Aperçu du rapport sur le marché des tubes en céramique

Segmentation

Détails

Par matériau

Alumine, carbure de silicium, nitrure de bore, zircone, autres

Aérospatiale et défense, électronique et semi-conducteurs, soins de santé, commercial, industriel, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par matériau (alumine, carbure de silicium, nitrure de bore, zircone et autres) : Le segment de l'alumine a gagné 555,8 millions de dollars en 2024, en raison de sa forte conductivité thermique et de ses propriétés d'isolation électrique plus élevées. Ce matériau reste un choix clé pour les composants de fours à haute température et les machines industrielles lourdes. La grande disponibilité de l'alumine garantit également la rentabilité pour les besoins de production de masse dans des secteurs tels que l'électronique et l'automobile.

Par canal de distribution (Business-to-Business (B2B) et Business-to-Consumer (B2C)) : Le segment business-to-business (B2B) détenait une part de 83,20 % en 2024, en raison des besoins d'approvisionnement en gros volume des usines de fabrication à grande échelle. Les acheteurs industriels ont généralement besoin de spécifications personnalisées et d’expéditions en vrac qui nécessitent des contrats directs à long terme avec des producteurs spécialisés. Ces dispositions soutiennent les protocoles d’assurance qualité et le soutien technique, qui sont importants pour les projets complexes.

Par utilisateur final (aérospatiale et défense, électronique et semi-conducteurs, soins de santé, commercial, industriel et autres) : le segment de l'aérospatiale et de la défense devrait atteindre 585,8 millions de dollars d'ici 2032, alimenté par la demande accrue de matériaux légers et résistants à la chaleur dans les moteurs d'avion. Les tubes en céramique sont utilisés pour protéger les équipements précieux tels que les équipements de communication et les capteurs utilisés à haute pression atmosphérique. Le développement d’isolants hautes performances est motivé par la nécessité de faire progresser les technologies de défense antimissile et les composants des satellites.

Quel est le scénario de marché en Asie-Pacifique et en Europe ?

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

Le marché des tubes en céramique en Asie-Pacifique représentait une part substantielle de 38,10 % en 2024, évaluée à 503,0 millions de dollars. La raison derrière cette domination est la forte base manufacturière et le taux élevé de développement d’usines de production de céramiques spéciales dans la région. La Chine, le Japon et l’Inde sont également des centres clés de production de céramique à grande échelle, dotés de politiques industrielles favorables et d’une production à faible coût.

L’infrastructure développée de fabrication d’électronique et de semi-conducteurs en Corée du Sud et à Taiwan contribue également à la demande de composants céramiques hautes performances. Cette mutualisation des capacités de production permet aux industriels locaux de produire en grande quantité tout en répondant aux besoins des marchés locaux et internationaux.

En août 2024, Kyocera Corporation a commencé la construction d'une nouvelle usine à Nagasaki, au Japon. Le projet vise à étendre la capacité des pièces en céramique fine et des solutions de conditionnement de semi-conducteurs. La nouvelle usine répond à la demande croissante d’applications électroniques de haute technologie, d’intelligence artificielle et d’automobile.

Le marché européen devrait enregistrer le TCAC le plus rapide de 6,25 % au cours de la période de prévision. Cette croissance rapide est alimentée par l’expansion d’entreprises mondiales dans la région pour répondre à la demande croissante de matériaux céramiques de haute qualité. Les principaux fabricants établissent de nouveaux centres de recherche et de production en Allemagne et en France pour soutenir les secteurs automobile et aérospatial. Ces investissements sont concentrés sur la création de tubes de précision conformes aux normes européennes strictes de sécurité et d'environnement.

En août 2025, Precision Ceramics et MillenniTEK ont annoncé une alliance stratégique afin d'augmenter l'offre de carbure de bore de haute qualité en Europe. La coopération vise à fournir des absorbeurs de neutrons et des éléments de blindage hautement usinés et de haute qualité pour des secteurs à forte demande tels que l'industrie nucléaire, y compris le carbure de bore naturel et enrichi en 10B.

Cadres réglementaires

Aux États-Unis,la principale autorité de réglementation des céramiques avancées est l'American Society of Testing and Materials (ASTM), qui dispose du comité C28 qui établit des méthodologies d'essai standard pour déterminer la résistance à la flexion et les caractéristiques thermiques des tubes en céramique. La norme ASTM C1161 réglemente les tests de fiabilité mécanique des céramiques structurelles utilisées dans les applications industrielles.

En Europe, la directive 2011/65/UE sur la composition chimique des composants céramiques et la restriction des substances dangereuses (RoHS) réglemente la teneur chimique des pièces en céramique, en particulier la quantité de métaux lourds tels que le plomb et le cadmium dans les tubes électroniques en céramique. La directive (UE) 2025/2363 prévoit des exemptions mises à jour pour le plomb dans les isolateurs céramiques haute tension lorsque des solutions techniques alternatives ne sont pas encore disponibles.

En Chine, la norme nationale GB 4806.4-2016 spécifie des exigences strictes concernant la libération de plomb et de cadmium dans les produits céramiques en contact avec les aliments ou la chaleur. Les systèmes électriques, dans lesquels des tubes en céramique industriels sont utilisés, sont contrôlés selon le système de certificat obligatoire chinois (CCC) pour garantir la sécurité du transport d'énergie à haute tension.

Au Japon,les exigences techniques pour les céramiques fines sont définies par les normes industrielles japonaises (JIS), JIS R 1601 fournit des procédures de test utilisées pour déterminer la résistance mécanique des céramiques monolithiques. Des lignes directrices sont également publiées par le ministère de l'Économie, du Commerce et de l'Industrie (METI) pour garantir que les matériaux céramiques avancés répondent à des normes de sécurité élevées pour une utilisation dans les industries aérospatiale et automobile.

En Inde,IS 15155, qui s'applique aux tubes de coulée en céramique utilisés dans la coulée d'acier, garantit la résistance aux chocs thermiques et l'intégrité structurelle et est maintenue par le Bureau of Indian Standards (BIS). Les réglementations en matière de gestion des déchets concernant l'élimination des sous-produits dangereux de la fabrication de la céramique sont également mises en œuvre par le ministère de l'Environnement, des Forêts et du Changement climatique.

Paysage concurrentiel

Les principaux acteurs de l'industrie des tubes en céramique forment de manière agressive des alliances stratégiques avec des centres de recherche pourmatériel avancécapacités scientifiques. Les principaux producteurs négocient des protocoles d’accord (MOU) pour mener des recherches et développements collectifs sur le carbure de silicium et d’autres matériaux à haute performance. L'objectif de ces activités est d'améliorer la conductivité thermique et la résistance mécanique requises pour les applications à fortes contraintes.

Dans le même temps, les fabricants collaborent avec des laboratoires universitaires pour explorer les propriétés de compositions céramiques avancées. Cette forme de coopération permet aux entreprises de partager les risques techniques et d'améliorer le développement de produits spécialisés dans les secteurs de l'aérospatiale et des semi-conducteurs. Ces efforts se concentrent également sur l’amélioration de la conductivité thermique et de la résistance mécanique des applications à fortes contraintes.

En avril 2024, la Penn State University et Morgan Advanced Materials ont conclu un protocole d'accord pour lancer une initiative stratégique de recherche et développement. Cette collaboration devrait faire progresser les technologies du carbure de silicium et affiner les matériaux à base de carbone destinés à être utilisés dans la production de semi-conducteurs à haut rendement. Le partenariat soutient la création de la prochaine génération d’électronique de puissance tout en renforçant la chaîne d’approvisionnement des véhicules électriques et des systèmes d’énergie renouvelable.

En janvier 2025, les scientifiques d'Amrita Vishwa Vidyapeetham ont reçu une subvention du Département des sciences et technologies pour créer des tubes en acier améliorés à couche de céramique. Le projet se concentre sur un processus de centrifugation spécialisé à base de thermite pour créer des revêtements céramiques haute densité destinés à être utilisés dans des environnements industriels corrosifs et à haute température. Le projet améliorera la longévité et augmentera la durée de vie des infrastructures clés des industries de production d’électricité et de transformation chimique.

Questions fréquemment posées

Quels sont les types de matériaux et les segments d’utilisateurs finaux les plus demandés sur le marché des tubes en céramique ?

Quels sont les principaux acteurs du marché mondial des tubes en céramique ?

Quelle est la croissance projetée du marché mondial des tubes en céramique ?

Quel est l’impact des cadres réglementaires sur le marché mondial des tubes en céramique ?

Quelles régions sont à la pointe de l’adoption des tubes en céramique, et pourquoi ?

Quels facteurs motivent l’adoption de tubes en céramique haute performance ?

Comment ce rapport m'aide-t-il à comprendre le paysage concurrentiel et à identifier des partenaires R&D potentiels ?

Comment ce rapport peut-il m'aider à expliquer les avantages des matériaux céramiques avancés à mes clients ?

Quelles tendances technologiques façonnent l’industrie des tubes en céramique ?

Comment puis-je utiliser ce rapport pour évaluer la croissance du marché et quantifier les opportunités d’investissement dans des régions spécifiques ?

Quels sont les principaux défis limitant la croissance du marché des tubes en céramique ?

Auteur

Tejasv se spécialise dans la recherche secondaire et la validation des données, transformant des informations complexes en informations claires sur le marché. Il soutient les initiatives de recherche multisectorielles en fournissant des renseignements fiables qui éclairent la planification et l'orientation stratégique. Avec une approche disciplinée et axée sur les détails, il met l’accent sur la clarté analytique et l’application pratique. Son intérêt pour la géopolitique et l’histoire éclaire sa perspective plus large du marché.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.