Taille du marché des barrières d’adhérence, part, croissance et analyse de l’industrie, par produit (barrières d’adhérence synthétiques, barrières d’adhérence naturelles), par formulation (film/maille, gel, liquide), par application (chirurgies abdominales/générales, chirurgies gynécologiques), par utilisateur final et analyse régionale, 2025-2032

Pages: 200 | Année de base: 2024 | Version: août 2025 | Auteur: Versha V. | Dernière mise à jour: mars 2026

Les barrières d'adhérence sont des dispositifs médicaux spécialisés qui préviennent ou réduisent la formation de tissu cicatriciel interne après une intervention chirurgicale. Ils créent une séparation physique temporaire entre les tissus ou les organes pendant la cicatrisation afin de minimiser le risque d'adhérences postopératoires.

Ils sont utilisés dans un large éventail de procédures abdominales, gynécologiques, orthopédiques, cardiovasculaires, neurologiques et urologiques. Les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spécialisées les utilisent pour améliorer les résultats de récupération et réduire les complications liées aux adhérences.

Marché des barrières d’adhésionAperçu

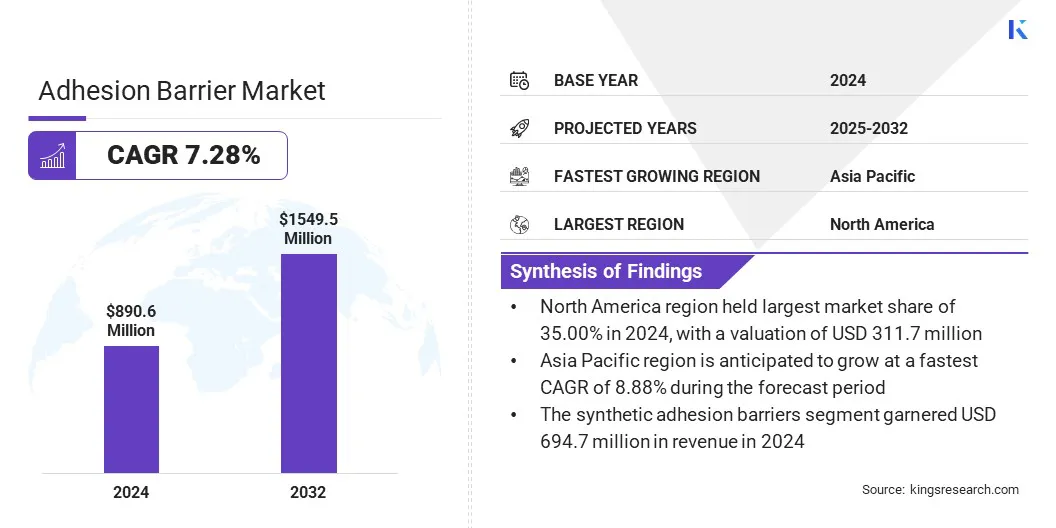

Le marché mondial des barrières d’adhérence était évalué à 890,6 millions de dollars en 2024 et devrait passer de 947,7 millions de dollars en 2025 à 1 549,5 millions de dollars d’ici 2032, avec un TCAC de 7,28 % sur la période de prévision.

Cette croissance est attribuée au volume croissant d'interventions abdominales, gynécologiques, orthopédiques et cardiovasculaires qui nécessitent une prévention efficace des adhérences postopératoires. De plus, les gels sont de plus en plus adoptés en chirurgie de la colonne vertébrale en raison de leur capacité à s'adapter aux structures anatomiques complexes, à fournir une couverture uniforme et à permettre une application précise dans les zones chirurgicales délicates.

Points saillants

La taille de l’industrie des barrières adhésives a été enregistrée à 890,6 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 7,28 % de 2025 à 2032.

L’Amérique du Nord détenait une part de marché de 35,00 % en 2024, avec une valorisation de 311,7 millions de dollars.

Le segment des barrières adhésives synthétiques a généré un chiffre d'affaires de 694,7 millions de dollars en 2024.

Le segment film/maille devrait générer une valorisation de 723,2 millions de dollars d’ici 2032.

Le segment des chirurgies abdominales/générales devrait atteindre 516,2 millions de dollars d'ici 2032.

Le segment des hôpitaux et cliniques devrait atteindre 1 116,9 millions de dollars d’ici 2032.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 8,88 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché des barrières d’adhérence sont Baxter, Anika Therapeutics, Inc., Medical Device Business Services, Inc., Fziomed, Inc., Medtronic, MAST Biosurgery, PlantTec Medical GmbH, Dongsung, CGbio, SHINPOONG. CO. LTD, LG Chem, BioRegen Biomedical (Changzhou) Co., Ltd., Shanghai Haohai Biological Technology Co., Integra LifeSciences Holdings Corporation et Becton, Dickinson and Company.

La croissance du marché est stimulée par l’utilisation croissante de films barrières d’adhésion intra-utérine, en particulier dans les procédures gynécologiques afin de prévenir les adhérences post-chirurgicales pouvant avoir un impact sur la fertilité et la santé reproductive. Ces films assurent une séparation physique entre les parois utérines pendant la cicatrisation, réduisant ainsi le risque de formation de synéchies intra-utérines après une chirurgie hystéroscopique ou une dilatation et un curetage.

Les progrès réalisés dans le domaine des matériaux biocompatibles ont amélioré les résultats cliniques en améliorant la flexibilité du film, les taux d'absorption et la facilité de mise en place. La sensibilisation croissante des prestataires de soins de santé et l’expansion des chirurgies gynécologiques mini-invasives soutiennent également l’adoption de ces produits.

En avril 2025, Womed a signé des accords de licence avec Kebomed Europe et Saesco Medical pour distribuer son film barrière d'adhésion intra-utérine, Womed Leaf, dans 14 pays européens. Les partenariats visent à élargir l'accès au dispositif, conçu pour prévenir les adhérences intra-utérines après des interventions utérines.

Moteur du marché

Volume croissant de procédures chirurgicales complexes

La croissance du marché des barrières antiadhésives est tirée par le volume croissant d’interventions chirurgicales complexes dans plusieurs spécialités médicales. Le nombre croissant de chirurgies abdominales, gynécologiques et cardiovasculaires a créé une demande accrue de solutions efficaces de prévention des adhérences afin de réduire les complications postopératoires.

L’augmentation des interventions chirurgicales est liée à une base de patients en expansion, aux progrès du diagnostic médical et à un meilleur accès aux soins spécialisés. Ces facteurs contribuent à l'adoption cohérente de barrières contre l'adhérence pour améliorer les résultats de récupération et minimiser les coûts de santé associés aux traitements liés à l'adhérence.

Défi du marché

Coût élevé des produits de barrière d'adhérence avancés

Un défi majeur pour le marché des barrières antiadhésives est le coût élevé des produits avancés, qui peut limiter leur adoption dans les établissements de soins de santé sensibles aux coûts, en particulier dans les économies émergentes. Le prix élevé des formulations biorésorbables et spécialisées peut mettre à rude épreuve les budgets des hôpitaux et réduire l’accessibilité pour les patients. Cette barrière de coût pourrait ralentir la pénétration du marché malgré les avantages cliniques prouvés.

Pour relever ce défi, les fabricants se concentrent sur l’optimisation des processus de production, l’expansion des capacités de fabrication locales et le développement de formulations rentables. Ces stratégies visent à réduire les dépenses de fabrication, à améliorer l’abordabilité et à étendre la disponibilité des produits sur divers marchés de la santé.

Tendance du marché

Adoption croissante des gels pour la chirurgie de la colonne vertébrale

Le marché des barrières antiadhésives connaît une évolution notable avec l’adoption croissante de gels pour la chirurgie de la colonne vertébrale. Les chirurgiens choisissent de plus en plus les formulations de gel en raison de leur capacité à s'adapter aux structures anatomiques complexes et à fournir une couverture uniforme dans les zones chirurgicales délicates.

Ces produits sont appréciés pour leur facilité d'application, leur durée de procédure réduite et leur efficacité dans la prévention des adhérences postopératoires lors des procédures vertébrales. La demande croissante de chirurgies mini-invasives de la colonne vertébrale accélère encore l’utilisation de barrières d’adhérence à base de gel.

En juillet 2025, Fziomed, Inc. a annoncé que la Food and Drug Administration des États-Unis avait accordé la classification De Novo et l'autorisation de mise sur le marché pour son gel Oxiplex, indiqué pour réduire les douleurs postopératoires aux jambes et les symptômes neurologiques chez les patients adultes subissant des interventions de la colonne lombaire.

Aperçu du rapport sur le marché des barrières d’adhérence

Hôpitaux et cliniques, centres de chirurgie ambulatoire, cliniques spécialisées

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par produit (barrières d'adhérence synthétiques et barrières d'adhérence naturelles) : Le segment des barrières d'adhérence synthétiques a gagné 694,7 millions de dollars en 2024, en raison de leur grande efficacité, de leur disponibilité dans plusieurs options de matériaux et de leur adéquation aux procédures chirurgicales complexes.

Par formulation (film/maille, gel et liquide) : le segment film/maille détenait 48,00 % du marché en 2024, en raison de son efficacité à créer une barrière physique stable et de sa facilité de manipulation pendant les interventions chirurgicales.

Par application (chirurgies abdominales/générales, chirurgies gynécologiques, chirurgies orthopédiques, chirurgies cardiovasculaires, chirurgies neurologiques, chirurgies urologiques et autres) : le segment des chirurgies abdominales/générales devrait atteindre 516,2 millions de dollars d'ici 2032, en raison du volume élevé de procédures abdominales et de l'adoption accrue de produits de prévention des adhérences dans ces interventions.

Par utilisateur final (hôpitaux et cliniques,Centres chirurgicaux ambulatoireset cliniques spécialisées) : le segment des hôpitaux et cliniques devrait atteindre 1 116,9 millions de dollars d'ici 2032, en raison de l'afflux important de patients, de l'infrastructure chirurgicale avancée et de la disponibilité plus large de produits de barrière d'adhérence spécialisés dans ces établissements.

Marché des barrières d’adhésionAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des barrières adhésives en Amérique du Nord s’élevait à 35,00 % en 2024, avec une valorisation de 311,7 millions de dollars. Cette domination est attribuée à une infrastructure chirurgicale avancée et à un système de santé mature qui facilite l'adoption de produits de prévention des adhérences.

Des professionnels chirurgicaux qualifiés et des politiques de remboursement ont soutenu une utilisation cohérente dans un large éventail de procédures. Ce solide cadre de soins de santé devrait maintenir la position de leader de l’Amérique du Nord tout au long de la période de prévision.

Asie-Pacifiqueindustrie des barrières d'adhérenceest sur le point de croître à un TCAC de 8,88 % au cours de la période de prévision. Cette croissance est tirée par des collaborations accrues entre les prestataires de soins de santé et les fabricants, permettant une innovation et une commercialisation plus rapides des produits.

La disponibilité de barrières antiadhésives produites dans le pays a amélioré l’accessibilité, réduit les coûts d’approvisionnement et encouragé une adoption plus large sur les marchés émergents de la santé. Ces développements devraient renforcer la position de l’Asie-Pacifique en tant que marché régional à la croissance la plus rapide au cours de la période de prévision.

Cadres réglementaires

Aux États-Unis, les barrières d'adhérence sont réglementées en tant que dispositifs médicaux de classe III par la Food and Drug Administration (FDA) et nécessitent une approbation préalable à la commercialisation (PMA) appuyée par des données de sécurité et d'efficacité.

En Europe, ils sont classés comme dispositifs de classe III en vertu du règlement sur les dispositifs médicaux de l'Union européenne (EU MDR) 2017/745 et doivent obtenir le marquage Conformité Européenne (CE) par le biais d'une évaluation de la conformité par un organisme notifié (ON).

Au Japon, ils nécessitent l'approbation SHONIN en vertu de la loi sur les produits pharmaceutiques et les dispositifs médicaux (loi PMD), après un examen par l'Agence des produits pharmaceutiques et des dispositifs médicaux (PMDA) pour vérifier la qualité, la sécurité et les performances.

Paysage concurrentiel

Les principaux acteurs du secteur mondial des barrières antiadhésives investissent massivement dans le développement de solutions avancées pour la prévention chirurgicale des adhérences. Les investissements sont dirigés vers des initiatives de recherche et développement visant à améliorer les performances des matériaux biorésorbables, à renforcer la biocompatibilité et à optimiser les formats d'administration pour diverses applications chirurgicales.

Les alliances stratégiques avec des organismes de recherche et des partenaires de fabrication permettent l'expansion des portefeuilles de produits et l'intégration de technologies polymères innovantes. Des investissements sont également alloués à des études cliniques multicentriques et à des processus d'autorisation réglementaire dans des régions clés afin d'accélérer l'entrée sur le marché et de renforcer le positionnement concurrentiel.

Entreprises clés du marché des barrières d’adhérence :

En novembre 2024, ARC Medical Inc. a finalisé un financement de 3 millions de dollars pour faire progresser ses programmes de prévention des adhérences chirurgicales. Le financement soutiendra les essais cliniques de JOCOAT, ciblant les chirurgies orthopédiques, et d'IPCOAT, destinés aux procédures gynécologiques.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des barrières d’adhérence au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.