Taille, part, croissance et analyse de l’industrie du marché de l’empilement 3D, par méthode (puce à puce, puce à plaquette, matrice à matrice, matrice à plaquette, plaquette à plaquette), par technologie d’interconnexion (liaison hybride 3D, TSV 3D (via le silicium), intégration 3D monolithique), par type d’appareil, par industrie d’utilisation finale et analyse régionale, 2025-2032

Pages: 200 | Année de base: 2024 | Version: septembre 2025 | Auteur: Versha V. | Dernière mise à jour: mars 2026

Le processus d'empilement 3D intègre plusieurs couches de semi-conducteurs dans un seul boîtier pour améliorer les performances des appareils et réduire l'encombrement. Il combine des technologies d'interconnexion avancées telles que la liaison hybride 3D, les vias via silicium et l'intégration 3D monolithique pour obtenir une vitesse, une efficacité et une densité plus élevées.

Ce processus est appliqué à des dispositifs tels que la mémoire, les circuits intégrés logiques, les composants d'imagerie, les LED et les capteurs MEMS, permettant diverses fonctionnalités. Il dessert des secteurs tels que l'électronique grand public, les communications, l'automobile, la fabrication et la santé, en prenant en charge des conceptions compactes, des performances améliorées et une intégration efficace des systèmes.

Marché de l’empilage 3DAperçu

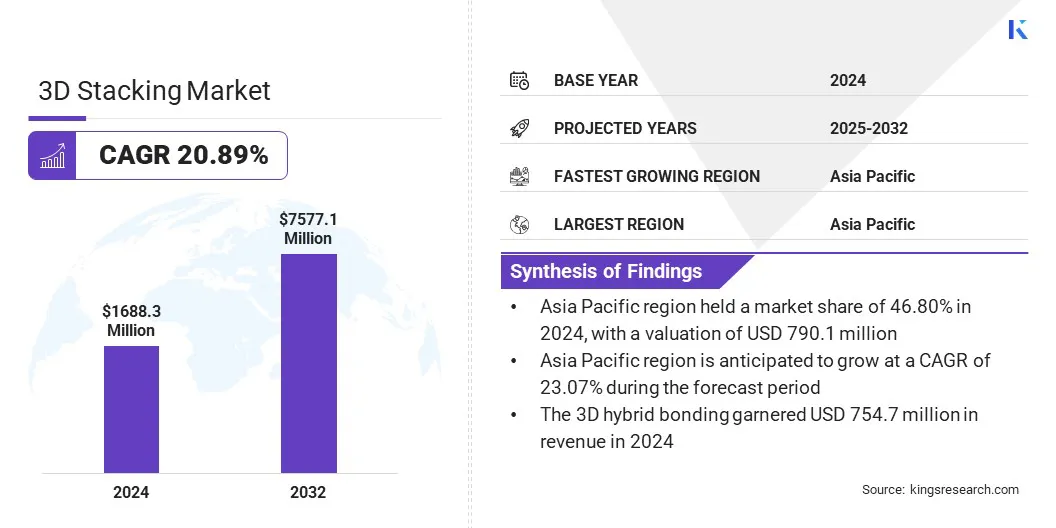

La taille du marché mondial de l’empilement 3D était évaluée à 1 688,3 millions de dollars en 2024 et devrait passer de 2 008,3 millions de dollars en 2025 à 7 577,1 millions de dollars d’ici 2032, soit un TCAC de 20,89 % sur la période de prévision.

Cette croissance est tirée par la demande croissante d’accélérateurs personnalisés de nouvelle génération, qui nécessitent des solutions semi-conductrices hautes performances et économes en énergie. Les progrès de la technologie de transfert de couches, tels que le déplacement de couches de transistors ultra-minces sur diverses tranches pour une intégration hétérogène, améliorent la densité d'interconnexion et les performances des dispositifs.

Points saillants :

La taille de l’industrie de l’empilage 3D a été enregistrée à 1 688,3 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 20,89 % de 2025 à 2032.

L’Asie-Pacifique détenait une part de marché de 46,80 % en 2024, avec une valorisation de 790,1 millions de dollars.

Le segment chip-to-chip a généré 499,7 millions de dollars de revenus en 2024.

Le segment du collage hybride 3D devrait atteindre 4 361,2 millions de dollars d’ici 2032.

Le segment des dispositifs de mémoire devrait atteindre 2 775,3 millions de dollars d’ici 2032.

Le segment de l’électronique grand public devrait atteindre 2 051,8 millions de dollars d’ici 2032.

L'Amérique du Nord devrait connaître une croissance à un TCAC de 19,68 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché de l'empilement 3D sont Taiwan Semiconductor Manufacturing Company Limited, Intel Corporation, Samsung, Advanced Micro Devices, Inc., SK HYNIX INC., ASE, Amkor Technology, Powertech Technology Inc., Jiangsu Changdian Technology Co., Ltd., XMC, Tezzaron, BroadPak Corporation, X-FAB Silicon Foundries SE, United Microelectronics Corporation et Texas Instruments Incorporated.

La croissance du marché est stimulée par l’adoption d’un boîtier multi-puces avancé pour les accélérateurs d’IA, qui permet l’intégration de plusieurs puces hautes performances dans un seul boîtier. Cela améliore la vitesse de traitement, réduit la latence et améliore l’efficacité énergétique des charges de travail d’IA et d’apprentissage automatique.

Les fabricants exploitent des interconnexions innovantes et des solutions de gestion thermique pour optimiser les performances et la fiabilité dans les architectures densément peuplées. La technologie prend en charge des conceptions évolutives et flexibles, permettant aux entreprises de répondre aux demandes informatiques croissantes des applications d’IA de nouvelle génération.

En mai 2025, Marvell Technology, Inc. a lancé une nouvelle plate-forme de packaging multi-puces conçue pour les accélérateurs d'IA personnalisés. La plate-forme permet des configurations multipuces plus importantes tout en réduisant la consommation d'énergie et les coûts globaux, et améliore l'efficacité de l'interconnexion die-to-die. Il intègre un interposeur RDL modulaire comme alternative aux interposeurs silicium conventionnels et prend en charge l'intégration de mémoire HBM3/3E.

Moteur du marché

Demande croissante d’accélérateurs personnalisés de nouvelle génération

Le marché de l’empilement 3D est stimulé par la demande croissante d’accélérateurs personnalisés de nouvelle génération, essentiels pourcalcul haute performance, l'intelligence artificielle et les applications de centres de données. L'empilement 3D permet un traitement à grande vitesse et une efficacité énergétique en intégrant plusieurs couches de semi-conducteurs dans un seul boîtier, répondant ainsi aux besoins de performances des accélérateurs modernes.

Cela permet aux fabricants d’obtenir une puissance de calcul plus élevée et une latence réduite tout en conservant un encombrement compact. La demande de performances améliorées dans les applications informatiques spécialisées accélère l’adoption des technologies d’empilement 3D dans diverses industries.

En décembre 2024, Broadcom Inc. a présenté sa plate-forme 3.5D eXtreme Dimension System in Package (XDSiP) pour prendre en charge les XPU IA personnalisés. La plate-forme fusionne l'empilement de silicium 3D avec un packaging 2.5D, permettant l'intégration de plusieurs puces de calcul, puces d'E/S et piles de mémoire HBM dans un seul boîtier. Il améliore la densité d'interconnexion, réduit la consommation d'énergie et réduit la latence, tout en conservant une conception de boîtier compacte pour les applications d'IA.

Défi du marché

Problèmes de gestion thermique dans les dispositifs d'empilage 3D

Un défi majeur sur le marché de l’empilage 3D est la gestion de la dissipation thermique dans les puces empilées haute densité. Une densité de couche accrue génère plus de chaleur, ce qui peut réduire les performances et la fiabilité de l'appareil. Cela limite une adoption généralisée, en particulier dans le calcul haute performance et les appareils électroniques compacts.

Pour résoudre ce problème, les entreprises investissent dans des solutions avancées de gestion thermique, notamment le refroidissement microfluidique et des matériaux améliorés de diffusion de la chaleur. Les fabricants optimisent également l’architecture des puces et les conceptions d’empilement pour améliorer la dissipation thermique et maintenir des performances constantes.

Tendance du marché

Avancées dans la technologie de transfert de couches

Une tendance clé sur le marché de l’empilement 3D est l’utilisation de transferts de couches de transistors ultra-minces sur diverses tranches, permises par les progrès de l’intégration hétérogène. Cela permet aux fabricants d’empiler efficacement diverses couches de semi-conducteurs, améliorant ainsi la densité d’interconnexion et l’intégrité du signal.

Il permet également de combiner des puces logiques, de mémoire et spécialisées dans un seul boîtier, améliorant ainsi les performances globales de l'appareil. Les entreprises adoptent cette technique pour répondre à la demande croissante d’appareils électroniques compacts, performants et économes en énergie.

En juin 2025, Soitec et Powerchip Semiconductor Manufacturing Corporation (PSMC) ont annoncé une collaboration stratégique pour faire progresser la technologie ultra-mince de transfert de couche de transistor (TLT) pour l'empilement 3D à l'échelle nm. Le partenariat se concentre sur la fourniture de substrats de 300 mm dotés d'une couche antiadhésive pour permettre un transfert à grande vitesse de couches de transistors ultra-minces et prendre en charge l'empilement de puces 3D de nouvelle génération.

Liaison hybride 3D, TSV 3D (via silicium), intégration 3D monolithique

Par type d'appareil

Dispositifs de mémoire, circuits intégrés logiques, imagerie et optoélectronique, LED, MEMS/capteurs, autres

Par secteur d'utilisation finale

Electronique grand public, communications, automobile, fabrication, dispositifs médicaux et soins de santé, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par méthode (Chip-to-Chip, Chip-to-Wafer, Die-to-Die, Die-to-Wafer et Wafer-to-Wafer) : le segment puce à puce a gagné 499,7 millions de dollars en 2024, en raison de l'adoption élevée de dispositifs électroniques compacts et hautes performances.

Par technologie d'interconnexion (liaison hybride 3D, 3D TSV (Through-Silicon Via) et intégration 3D monolithique) : le segment de la liaison hybride 3D détenait 44,70 % du marché en 2024, en raison de sa densité d'interconnexion plus élevée et de l'amélioration des performances du signal.

Par type de périphérique (dispositifs de mémoire, circuits intégrés logiques, imagerie et optoélectronique, LED, MEMS/capteurs et autres) : le segment des dispositifs de mémoire devrait atteindre 2 775,3 millions de dollars d'ici 2032, en raison de la demande croissante de solutions de stockage de grande capacité et économes en énergie.

Par secteur d'utilisation finale (électronique grand public, communications, automobile, fabrication, dispositifs médicaux et soins de santé, et autres) : le segment de l'électronique grand public devrait atteindre 2 051,8 millions de dollars d'ici 2032, en raison de l'intégration croissante de semi-conducteurs avancés dans les smartphones et les appareils portables.

Marché de l’empilage 3DAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché de l’empilage 3D en Asie-Pacifique s’élevait à 46,80 % en 2024 sur le marché mondial, avec une valorisation de 790,1 millions de dollars. Cette domination est due à la présence de pôles de fabrication de semi-conducteurs à grande échelle et à l'adoption élevée deemballage avancétechnologies dans des pays comme la Chine, le Japon et la Corée du Sud.

Les entreprises de semi-conducteurs de la région bénéficient d'une production rentable, d'une main-d'œuvre qualifiée et du soutien du gouvernement à l'infrastructure des semi-conducteurs, ce qui favorise une adoption plus large des solutions d'empilement 3D.

L’Amérique du Nord devrait connaître une croissance à un TCAC de 19,68 % au cours de la période de prévision. Cette croissance est portée par de solides efforts de R&D axés sur des matériaux innovants et des techniques avancées d’empilement 3D. Les entreprises de semi-conducteurs de la région utilisent des installations de recherche et des partenariats stratégiques pour améliorer l'efficacité et la densité des puces, accélérant ainsi leur adoption dans les secteurs de l'électronique grand public, de l'automobile et des communications.

En avril 2025, le laboratoire Lincoln du MIT a développé une puce d'analyse comparative spécialisée pour tester les solutions de refroidissement pour la microélectronique intégrée 3D. La puce génère une puissance élevée pour simuler la chaleur dans les circuits empilés et mesure les changements de température lorsque des méthodes de refroidissement sont appliquées. Le projet, financé par la DARPA dans le cadre du programme Minitherms3D, soutient les laboratoires HRL dans le développement de systèmes de gestion thermique pour les piles intégrées hétérogènes 3D.

Cadres réglementaires

Aux États-Unis, le Bureau de l'industrie et de la sécurité (BIS) réglemente les technologies d'empilement 3D en contrôlant les exportations d'équipements de fabrication de semi-conducteurs avancés et en limitant les transferts vers des entités étrangères.

En Europe, la Commission européenne réglemente par le biais de la loi européenne sur les puces, qui fixe des règles pour les incitations à l'investissement, à la fabrication et à l'innovation, garantissant ainsi des chaînes d'approvisionnement en semi-conducteurs sûres et résilientes.

Au Japon, le ministère de l'Économie, du Commerce et de l'Industrie réglemente le développement de puces 3D en soutenant les programmes de recherche, en établissant des normes industrielles et en offrant des incitations aux fabricants nationaux de semi-conducteurs.

Paysage concurrentiel

Les principaux acteurs du secteur mondial de l’empilage 3D se concentrent sur l’amélioration des performances et de l’efficacité des appareils grâce à des innovations matérielles avancées. Les entreprises investissent dans la recherche pour développer de nouveaux matériaux réduisant la capacité des puces, ce qui améliore l'intégrité du signal et réduit la consommation d'énergie des puces logiques empilées et DRAM.

Les fabricants mettent en œuvre des solutions de gestion thermique complexes pour maintenir la stabilité des performances dans les structures 3D haute densité. De plus, les acteurs du marché poursuivent des collaborations stratégiques avec des fournisseurs d’équipements et des instituts de recherche pour accélérer l’adoption de ces matériaux et optimiser le processus d’empilement 3D pour des applications hautes performances.

En juillet 2024, Applied Materials, Inc. a lancé de nouvelles solutions d'ingénierie des matériaux pour étendre le câblage des puces en cuivre jusqu'au nœud de 2 nm et au-delà. La solution combine du ruthénium et du cobalt pour réduire la résistance électrique jusqu'à 25 % et introduit un diélectrique amélioré à faible k qui renforce les puces logiques et DRAM pour un empilage 3D avancé. Cela devrait offrir une informatique très économe en énergie et des performances de puce améliorées.

Entreprises clés du marché de l’empilage 3D :

Société de fabrication de semi-conducteurs de Taiwan limitée

Développements récents (partenariats/lancement de nouveaux produits)

En août 2025, Socionext Inc. a élargi son portefeuille avec des solutions 3DIC avancées, notamment des technologies améliorées d'empilage de matrices 3D et d'emballage 5.5D. L'offre propose un empilement 3D face à face (F2F) de matrices de calcul N3 et d'E/S N5, permettant une densité d'intégration plus élevée, une consommation d'énergie réduite et des performances améliorées pour les applications grand public, d'IA et HPC.

En juin 2024, Ansys a annoncé son intégration avec NVIDIA Omniverse pour permettre la visualisation multiphysique 3D pour les conceptions 3D-IC de nouvelle génération. La collaboration permet aux concepteurs d'interagir avec des modèles électromagnétiques et thermiques en temps réel, améliorant ainsi les diagnostics et l'optimisation des applications telles que la 5G/6G, l'IA/ML, l'IoT et les véhicules autonomes. Cette solution prend en charge les piles de puces multi-puces, contribuant ainsi à optimiser les performances, la fiabilité et l'efficacité énergétique dans les boîtiers semi-conducteurs compacts.

significatif

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de l’empilage 3D au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.