Taille du marché, part, croissance et analyse de l’industrie, par revêtement (simple, double), par matériau (silicone, non-silicone), par application (étiquettes, graphiques, bandes, industrielles, médicales, autres) et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: mars 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché des doublures antiadhésives englobe l'industrie mondiale axée sur la production et la fourniture de doublures antiadhésives, qui sont des matériaux de support spécialisés recouverts d'un agent antiadhésif pour faciliter la séparation des produits adhésifs. Ces doublures jouent un rôle essentiel dans les domaines de l'emballage, du secteur médical, de l'automobile, de l'électronique et des étiquettes, garantissant une manipulation et une application efficaces des adhésifs.

Marché des doublures de sortieAperçu

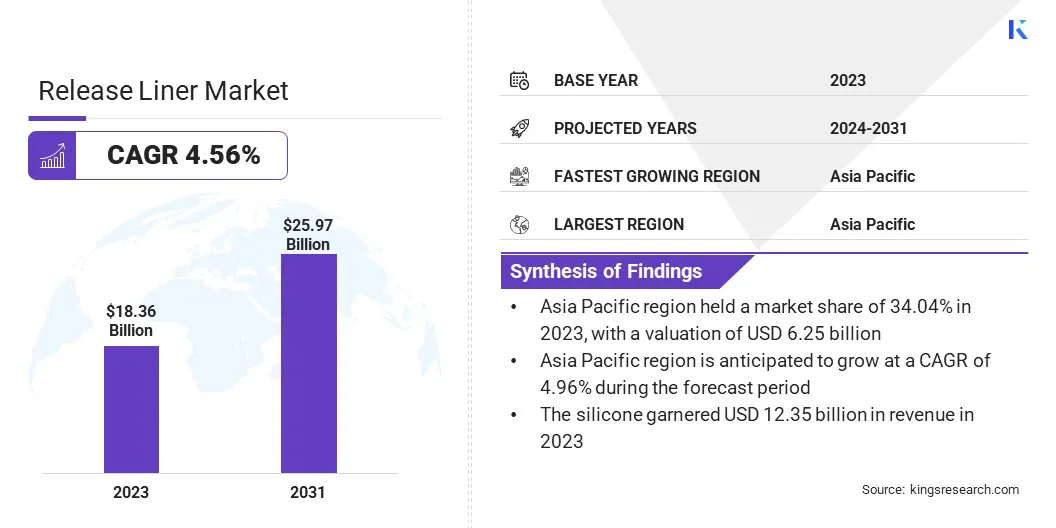

Selon Kings Research, la taille du marché mondial des revêtements antiadhésifs était évaluée à 18,36 milliards USD en 2023 et devrait passer de 19,01 milliards USD en 2024 à 25,97 milliards USD d’ici 2031, avec un TCAC de 4,56 % au cours de la période de prévision. Cette croissance est tirée par la demande croissante dans les domaines de l'emballage, du médical, de l'automobile, de l'électronique et des étiquettes, où les supports antiadhésifs sont essentiels pour les applications adhésives.

Les principales entreprises opérant dans le secteur mondial des revêtements antiadhésifs sont Ahlstrom, Laufenberg GmbH, Techlan, Quanjiao Guangtai Tape Products Co., Ltd., Loparex, UPM-Kymmene Corporation, Dow, Sappi Group, ITASA, delfortgroup AG, Avery Dennison Corporation, Premier Coating & Converters Ltd., 3M, Gleicher Manufacturing Corporation et Mondi.

Points saillants du marché :

La taille du marché des revêtements antiadhésifs était évaluée à 18,36 milliards de dollars en 2023.

Le marché devrait croître à un TCAC de 4,56 % de 2024 à 2031.

L’Asie-Pacifique détenait une part de marché de 34,04 % en 2023, avec une valorisation de 6,25 milliards de dollars.

Le double segment a généré 9,75 milliards de dollars de revenus en 2023.

Le segment du silicone devrait atteindre 17,48 milliards de dollars d'ici 2031.

Le segment des étiquettes devrait atteindre 7,64 milliards de dollars d'ici 2031.

Le marché en Europe devrait croître à un TCAC de 4,58 % au cours de la période de prévision.

L’essor du commerce électronique et de la logistique a encore alimenté la demande d’étiquettes sensibles à la pression (PSL), contribuant ainsi à l’expansion du marché.

De plus, les progrès dans les matériaux de revêtement biodégradables et recyclables façonnent les tendances du marché alors que les entreprises donnent la priorité à la durabilité et à la conformité réglementaire.Le marché devrait enregistrer une croissance constante à l'échelle mondiale, en raison des investissements croissants dans les technologies de revêtement innovantes.

En juillet 2024, Techlan a lancé sa glassine Honey 60 g/m², un revêtement antiadhésif 100 % recyclé, offrant une réduction de 67 % de l'empreinte CO₂ par rapport aux revêtements traditionnels. Cette innovation souligne son engagement en faveur de solutions durables et performantes, répondant à la demande croissante de revêtements antiadhésifs respectueux de l'environnement dans diverses industries.

Demande croissante de PSL

Le marché des release liners enregistre une forte croissance, en raison de la demande croissante de PSL dans plusieurs secteurs. Les PSL sont largement utilisés dans des secteurs tels que l'alimentation et les boissons, les produits pharmaceutiques, les soins personnels et la logistique, en raison de leur facilité d'application, de leur durabilité et de leur forte adhérence.

Le besoin de supports antiadhésifs fiables continue d'augmenter à mesure que les entreprises recherchent des solutions d'étiquetage efficaces et performantes. De plus, le rôle des doublures avancées devient essentiel à mesure que les entreprises continuent d'automatiser leurs processus d'étiquetage pour une plus grande efficacité.Le marché devrait croître régulièrement parallèlement à l'expansion du secteur des PSL, grâce aux innovations continues dans les matériaux de revêtement et les technologies adhésives.

Production de déchets et impact environnemental

L’un des principaux défis auxquels est confronté le marché des revêtements antiadhésifs est la question de la production de déchets et de l’impact environnemental. Les supports antiadhésifs traditionnels, en particulier ceux fabriqués à partir de papier et de films enduits de silicone, contribuent à générer des déchets importants après leur utilisation prévue.

L'utilisation de revêtements en silicone rend la plupart des revêtements antiadhésifs non recyclables. Leurs problèmes d'élimination posent donc un défi en matière de durabilité, en particulier avec les pressions réglementaires croissantes en faveur de solutions d'emballage respectueuses de l'environnement. De plus, la mise en décharge et l’incinération des revêtements contribuent aux émissions de carbone, soulevant des préoccupations environnementales.

Les entreprises du marché se concentrent sur le développement de matériaux de revêtement recyclables et compostables. Les doublures antiadhésives sans silicone, les doublures recyclables à base de papier et les étiquettes sans doublure apparaissent comme des alternatives viables pour réduire les déchets. De plus, les fabricants investissent dans des systèmes de recyclage en boucle fermée, dans lesquels les revêtements usagés sont collectés, traités et réutilisés en de nouveaux matériaux.

Progrès dans les matériaux de revêtement biodégradables et recyclables

Le marché des revêtements antiadhésifs subit une transformation significative, motivée par les progrès des matériaux de revêtement biodégradables et recyclables. Les fabricants investissent dans des alternatives écologiques aux revêtements traditionnels recouverts de silicone, qui posent souvent des problèmes de recyclage.

Les innovations en matière de revêtements à base de fibres, de revêtements de silicone à base d'eau et de matériaux compostables gagnent du terrain, permettant aux entreprises de réduire leurs déchets et d'améliorer la recyclabilité des revêtements antiadhésifs.

Les principaux acteurs du marché développent également des programmes de recyclage en boucle fermée, dans lesquels les revêtements usagés sont collectés, traités et réutilisés en de nouveaux matériaux, conformément auxéconomie circulaireprincipes.

En mai 2023, Mondi s'est associé à Beiersdorf pour introduire des doublures antiadhésives recyclables pour les pansements pour le soin des plaies, renforçant ainsi la durabilité des emballages médicaux. Cette innovation s'aligne sur les objectifs de l'économie circulaire, réduisant les déchets tout en maintenant l'intégrité et les performances des produits. La collaboration met en évidence la demande croissante de solutions respectueuses de l'environnement sur le marché mondial.

Aperçu du rapport sur le marché des doublures de publication

Segmentation

Détails

Par revêtement

Simple, Double

Par matériau

Silicone, sans silicone

Par candidature

Étiquettes, graphiques, rubans, industriels, médicaux, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par revêtement (simple et double) : le segment double a gagné 9,75 milliards de dollars en 2023, en raison de sa durabilité supérieure, de ses performances adhésives améliorées et de sa large applicabilité dans des secteurs tels que l'automobile, l'électronique, le médical et la fabrication industrielle.

Par matériau (silicone et non-silicone) : le segment du silicone détenait 67,24 % de part de marché en 2023, en raison de ses excellentes propriétés de démoulage, de sa résistance chimique et de sa capacité à fonctionner à des températures extrêmes.

Par application (étiquettes, graphiques, bandes et produits industriels) : le segment des étiquettes devrait atteindre 7,64 milliards de dollars d'ici 2031, en raison de l'expansion du secteur du commerce électronique, de la demande croissante d'étiquetage des produits de consommation et des réglementations strictes en matière d'étiquetage des produits pharmaceutiques et des emballages alimentaires.

Marché des doublures de sortieAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

L'Asie-Pacifique représentait une part de marché d'environ 34,04 % en 2023, avec une valorisation de 6,25 milliards de dollars. Cette région connaît une industrialisation et une urbanisation rapides ainsi qu'un secteur manufacturier en expansion, ce qui stimule la demande de PSL, de rubans et de revêtements spéciaux.

L’industrie du commerce électronique en plein essor, en particulier en Chine, en Inde et en Asie du Sud-Est, alimente le besoin de solutions d’étiquetage et d’emballage hautes performances, accélérant ainsi la croissance du marché.

De plus, les initiatives de développement durable et les réglementations gouvernementales surgestion des déchetsincitent les fabricants à développer des revêtements antiadhésifs recyclables et biodégradables. La présence d'acteurs clés de l'industrie et l'augmentation des investissements dans les technologies de revêtement avancées contribuent à la domination du marché en Asie-Pacifique.

En 2024, selon leFondation indienne pour le capital de marqueLe marché indien du commerce électronique devrait passer de 123 milliards de dollars à 292,3 milliards de dollars d'ici 2028, ce qui stimule la demande de solutions efficaces d'emballage, d'étiquetage et de logistique, créant ainsi d'importantes opportunités de croissance pour le marché et les industries associées.

L'industrie des revêtements antiadhésifs en Europe est sur le point de croître à un TCAC significatif de 4,58 % au cours de la période de prévision, grâce à des réglementations environnementales strictes, à la demande croissante d'emballages durables et à l'expansion d'industries clés telles que l'alimentation et les boissons, la santé et l'automobile.

La région est pionnière en matière d'initiatives de développement durable, avec des organismes de réglementation appliquant des politiques strictes en matière de recyclabilité et de réduction des déchets. Cela a accéléré la transition vers des solutions de revêtement antiadhésif sans silicone, sans doublure et biodégradables.

Cadres réglementaires

Aux États-Unis, la Food and Drug Administration (FDA) réglemente les revêtements antiadhésifs utilisés dans les emballages alimentaires et les applications médicales afin de garantir la sécurité et le respect des normes relatives aux matériaux.

En Europe, l'Autorité européenne de sécurité des aliments (EFSA) réglemente les revêtements antiadhésifs utilisés dans les emballages alimentaires afin de garantir la sécurité des consommateurs et la conformité des matériaux. En vertu du règlement (CE) n° 1935/2004, les matériaux de revêtement antiadhésif ne doivent pas transférer de substances nocives dans les aliments, respectant ainsi des normes élevées de sécurité et de qualité.

Paysage concurrentiel :

Le marché mondial des revêtements antiadhésifs se caractérise par un grand nombre de participants, comprenant à la fois des sociétés établies et des organisations émergentes. Les entreprises leaders se concentrent sur l’amélioration des performances, de la durabilité et de la recyclabilité de leurs produits afin de s’aligner sur l’évolution des réglementations du secteur et des préférences des clients.

Les investissements dans la R&D, les technologies d'impression numérique et les solutions sans doublure conduisent à une différenciation sur le marché. De plus, les entreprises se lancent dans des fusions, des acquisitions et des expansions de capacités pour renforcer leur présence mondiale et l’efficacité de leur chaîne d’approvisionnement.

Le marché enregistre également des collaborations croissantes entre les fabricants, les fournisseurs de matières premières et les utilisateurs finaux pour accélérer le développement de revêtements antiadhésifs hautes performances et respectueux de l'environnement.

Face à la demande croissante de solutions durables, les entreprises explorent activement les revêtements biodégradables, les adhésifs sans solvant et les revêtements à base de fibres pour réduire l'impact environnemental. De plus, les progrès dans les technologies de revêtement de silicone,Adhésifs sensibles à la pression(PSA) et les doublures antiadhésives durcies aux UV améliorent la durabilité et l'efficacité du produit.

Entreprises clés du marché des doublures de libération :

Développements récents (lancement d'un nouveau produit)

En février 2025, SATO Corporation a lancé un programme de recyclage de revêtements antiadhésifs enduits de silicone, transformant 19 tonnes de déchets par an en une ressource précieuse dans son usine de Kitakami au Japon. Cette initiative s'aligne sur les objectifs de développement durable, réduisant les émissions de CO2 et établissant une référence en matière d'innovation respectueuse de l'environnement sur le marché mondial des revêtements antiadhésifs.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des revêtements antiadhésifs au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.