Taille du marché des dispositifs médicaux rénovés, partage, croissance et analyse de l'industrie, par type de produit (systèmes d'imagerie médicale, équipement d'exploitation et dispositifs chirurgicaux, équipement de surveillance des patients, autres), par l'utilisateur final (hôpitaux, cliniques et cabinets de médecins, centres de diagnostic, autres) et analyse régionale, 2024-2031

Pages: 190 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe la vente, la distribution et l'utilisation d'équipements médicaux d'occasion restaurés aux spécifications du fabricant d'origine. Il comprend des systèmes d'imagerie diagnostique, des moniteurs de patients, des instruments chirurgicaux et divers autres appareils de santé.

Servant des hôpitaux, des centres de diagnostic et des cliniques, le marché offre des alternatives rentables aux nouveaux équipements tout en garantissant la fiabilité clinique et la conformité réglementaire. Le rapport donne un aperçu des principaux moteurs de la croissance du marché, soutenus par une évaluation approfondie des tendances de l'industrie et des cadres réglementaires.

Marché des dispositifs médicaux rénovésAperçu

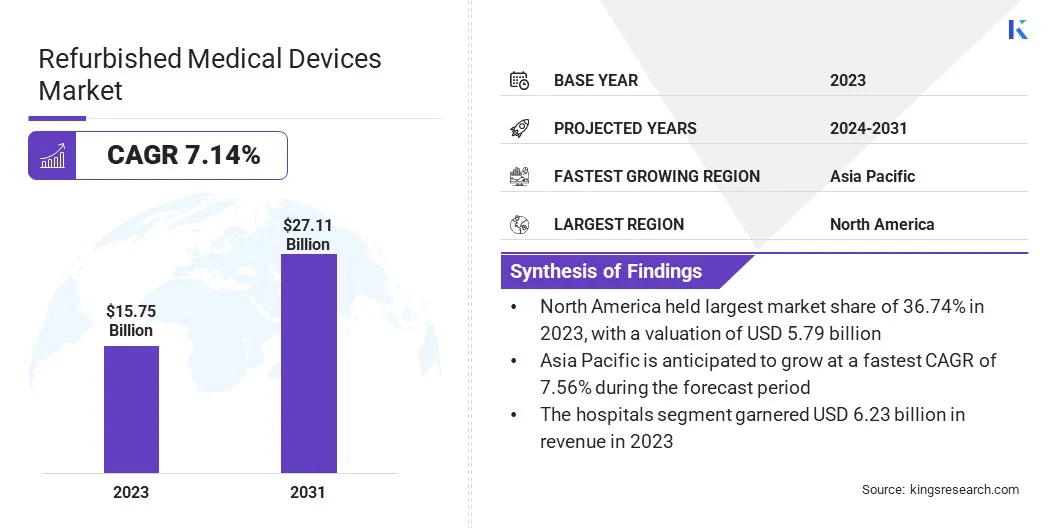

La taille du marché mondial des dispositifs médicaux rénovés a été évaluée à 15,75 milliards USD en 2023 et devrait passer de 16,73 milliards USD en 2024 à 27,11 milliards USD d'ici 2031, présentant un TCAC de 7,14% au cours de la période de prévision.

Le marché enregistre une croissance robuste alimentée par la hausse du coût des nouveaux équipements médicaux, ce qui a incité les prestataires de soins de santé à rechercher des alternatives plus favorables à un budget sans compromettre les performances. L'augmentation de la demande d'imagerie diagnostique et de surveillance des patients, en particulier dans les régions à faible revenu, accélère l'adoption.

Les grandes entreprises opérant dans les dispositifs médicaux rénovés ndustry sont GE Healthcare, Koninklijke Philips N.V., Siemens, Canon Inc., Shenzhen Mindray Bio-Medical Electronics Co., Ltd., Block Imaging, Inc., Soma Tech Intl., Avante Health Solutions, Agito Medical, Integrity Medical System Radiology Oncology Systems et Probo Medical.

Le marché est également soutenu par l'expansion des établissements de santé privés, la prévalence croissante des maladies chroniques nécessitant une surveillance continue, des politiques réglementaires favorables qui permettent des pratiques de revente sûres et une confiance croissante dans la qualité et la fiabilité des dispositifs rénovés certifiés.

En avril 2024, les Centers for Disease Control and Prevention (CDC) ont signalé des maladies chroniques comme la principale cause de maladie, d'invalidité et de décès aux États-Unis, avec six Américains sur dix touchés par au moins une condition.

Faits saillants clés

La taille de l'industrie des dispositifs médicaux rénovés était évaluée à 15,75 milliards USD en 2023.

Le marché devrait croître à un TCAC de 7,14% de 2024 à 2031.

L'Amérique du Nord a détenu une part de marché de 36,74% en 2023, avec une évaluation de 5,79 milliards USD.

Le segment des systèmes d'imagerie médicale a récolté 5,92 milliards de dollars de revenus en 2023.

Le segment des hôpitaux devrait atteindre 10,15 milliards USD d'ici 2031.

Le marché en Asie-Pacifique devrait croître à un TCAC de 7,56% au cours de la période de prévision.

Moteur du marché

"La demande croissante de solutions rentables"

Le marché des dispositifs médicaux rénovés enregistre une croissance importante dirigée par la demande croissante d'équipements médicaux rentables. Les prestataires de soins de santé, en particulier dans les économies émergentes et les régions mal desservies, sont sous pression pour étendre l'accès des patients aux diagnostics et aux traitements avancés tout en opérant dans des contraintes budgétaires étroites.

Les dispositifs rénovés présentent une solution convaincante en offrant des technologies fiables de haute qualité à des coûts considérablement inférieurs par rapport aux nouveaux équipements. Cette abordabilité permet aux hôpitaux, aux centres de diagnostic et aux cliniques de moderniser ou d'étendre leur infrastructure médicale sans encourir les dépenses en capital élevées généralement associées à de nouveaux appareils.

Les systèmes de soins de santé continuent de rechercher des options abordables qui fournissent toujours de bons résultats, ce qui stimule ainsi la demande d'appareils rénovés sur le marché.

Défi du marché

Un défi important sur le marché des dispositifs médicaux rénovés est de naviguer dans le paysage réglementaire complexe. Les dispositifs médicaux rénovés doivent répondre aux mêmes exigences réglementaires strictes que les nouveaux appareils pour assurer la sécurité des patients et les performances des appareils.

Les organismes de réglementation définissent des directives spécifiques pour le retraitement, la rénovation et la certification des dispositifs médicaux. Cependant, les différences de réglementation entre les pays peuvent compliquer le processus de certification pour les appareils rénovés, entraînant des retards et une augmentation des coûts.

Il est essentiel que les fabricants d'appareils rénovés restent à jour sur les dernières réglementations et travaillent en étroite collaboration avec les organismes de réglementation pour assurer la conformité. La mise en œuvre de mesures de contrôle de la qualité robustes et l'obtention de certifications auprès d'agences accréditées peuvent aider à établir la confiance dans les appareils rénovés.

Tendance

"Durabilité et économie circulaire"

Le marché des dispositifs médicaux rénovés met l'accent sur la durabilité etéconomie circulaire. Les prestataires de soins de santé s'efforcent de minimiser les déchets et de réduire leur impact environnemental, renforçant la demande d'appareils rénovés.

Les dispositifs médicaux rénovés favorisent la réutilisation de l'équipement existant, qui aide à conserver les ressources et à réduire les déchets électroniques, en s'alignant avec des objectifs de durabilité plus larges.

Cette tendance n'est pas seulement motivée par les préoccupations environnementales, mais aussi par la pression croissante sur les organisations de santé pour réduire les coûts tout en maintenant des soins de haute qualité.En conséquence, le marché bénéficie de l'augmentation de la transition vers les pratiques économiques circulaires qui se concentrent sur la réduction, la réutilisation et le recyclage des équipements médicaux.

En octobre 2023, GE Healthcare et Relink Medical ont collaboré pour fournir des solutions de gestion d'actifs visant à réduire les déchets de dispositifs médicaux pour les prestataires de soins de santé. Le partenariat se concentre sur la disposition standardisée des équipements de fin de vie par la vente, le recyclage ou le don. Cela aide à améliorer l'efficacité opérationnelle, à soutenir la durabilité et à permettre aux fournisseurs d'optimiser l'utilisation de l'équipement tout en générant des sources de revenus potentiels.

Rapport sur le marché des dispositifs médicaux rénovés

Segmentation

Détails

Par type de produit

Systèmes d'imagerie médicale, équipement d'exploitation et dispositifs chirurgicaux, équipement de surveillance des patients, autres

Par l'utilisateur final

Hôpitaux, cliniques et cabinets de médecins, centres de diagnostic, laboratoires cliniques et de recherche

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type de produit (systèmes d'imagerie médicale, équipement d'exploitation et dispositifs chirurgicaux, équipement de surveillance des patients, autres): Le segment des systèmes d'imagerie médicale a gagné 5,92 milliards USD en 2023, en raison de la forte demande d'équipements de diagnostic de diagnostic et de rénovation IRM et de tomodensitométrie.

Par l'utilisateur final (hôpitaux, cliniques et cabinets de médecins, centres de diagnostic et laboratoires cliniques et de recherche): le segment des hôpitaux détenait 39,54% du marché en 2023, en raison de leurs grands besoins d'équipement, de leurs limitations budgétaires et de leurs préférences pour des systèmes rénovés fiables pour améliorer leurs services de diagnostic et de chirurgie diagnostique et chirurgicale.

Marché des dispositifs médicaux rénovésAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché des dispositifs médicaux rénovés en Amérique du Nord était de 36,74% en 2023, avec une évaluation de 5,79 milliards USD. La région détient la plus grande part du marché principalement en raison de la forte demande de solutions médicales rentables entre les hôpitaux, les centres de diagnostic et les prestataires de soins de santé privés.

Les dépenses de santé élevées aux États-Unis et au Canada, ainsi que la préférence pour l'équipement rénové de qualité supérieure dans les milieux où les budgets sont une préoccupation, contribue considérablement à cette domination.

De plus, l'infrastructure de santé en Amérique du Nord, les besoins avancés des technologies médicales et le fort secteur de la santé, en particulier aux États-Unis, stimulent la demande d'imagerie diagnostique et de matériel chirurgical rénové.

L'adoption généralisée de la rénovationdispositifs médicauxest également renforcé par la présence de sociétés de rénovation établies offrant une assurance qualité et des options de garantie fiables.

L'industrie des dispositifs médicaux rénovés en Asie-Pacifique devrait enregistrer la croissance la plus rapide, avec un TCAC projeté de 7,56% au cours de la période de prévision.Ceci est attribué à la demande croissante des soins de santé dans les économies émergentes comme la Chine, l'Inde et l'Asie du Sud-Est.

Où les coûts des équipements médicaux sont souvent prohibitifs pour de nombreux prestataires de soins de santé.L'infrastructure de soins de santé se développe rapidement dans la région. Les appareils rénovés offrent une solution abordable sans sacrifier la qualité.

En outre, la prévalence croissante des maladies chroniques, la sensibilisation croissante aux avantages de l'équipement rénové et la nécessité de systèmes de diagnostic et de surveillance de haute qualité dans les zones urbaines et ruraux alimentent la demande.

Le développement rapide des établissements de santé privés et des centres de diagnostic dans des pays comme l'Inde et la Chine, où la rentabilité est une préoccupation clé, est un autre facteur important qui stimule le marché.

En avril 2024, GE Healthcare a lancé une nouvelle unité de rénovation au Bangladesh pour ses systèmes d'échographie A1-Sure. L'établissement vise à améliorer l'accès aux soins de santé dans les villes de niveau 2 et de niveau 3 en offrant un équipement d'échographie remis à neuf de haute qualité et abordable, contribuant à de meilleures capacités de diagnostic et aux possibilités d'emploi locales.

Cadres réglementaires

Aux États-Unis, la Food and Drug Administration (FDA) réglemente la rénovation des dispositifs médicaux. La FDA assure la sécurité et l'efficacité de ces appareils, nécessitant des rénovations pour suivre des directives et des réglementations spécifiques. Le Centre pour les appareils et la santé radiologique de la FDA (CDRH) supervise la réglementation des dispositifs médicaux, y compris la remise à neuf et l'entretien.

Dans l'Union européenne (UE), l'autorité de réglementation pour les dispositifs médicaux rénovés est l'Agence européenne des médicaments (EMA) et la Commission européenne. Le règlement des dispositifs médicaux (MDR) régit la réglementation des dispositifs médicaux nouveaux et rénovés dans l'UE.

Au Japon, l'Agence pharmaceutique et médicale (PMDA) est l'autorité de réglementation des dispositifs médicaux. Il travaille avec le ministère de la Santé, du Travail et du bien-être (MHLW). Le MHLW est responsable de la supervision de la loi sur la sécurisation de la qualité, de l'efficacité et de la sécurité des produits, notamment des produits pharmaceutiques et des dispositifs médicaux (PMD Act), qui comprend des réglementations pour les dispositifs médicaux, y compris ceux rénovés.

Paysage compétitif

L'industrie des dispositifs médicaux rénovés se caractérise par des acteurs clés utilisant diverses stratégies pour améliorer leur présence sur le marché et se différencier.

De nombreuses entreprises se concentrent sur l'élargissement de leurs portefeuilles de produits en offrant une large gamme de dispositifs médicaux rénovés dans plusieurs catégories, telles que les systèmes d'imagerie diagnostique, l'équipement de surveillance des patients et les instruments chirurgicaux.

Les partenariats stratégiques avec les hôpitaux, les centres de diagnostic et les prestataires de soins de santé sont courants, permettant à ces joueurs d'obtenir des contrats à long terme et d'accéder à de plus grandes bases de clients. De plus, les entreprises investissent dans des technologies de rénovation avancées pour garantir des normes de haute qualité et des performances fiables des appareils rénovés.

Cette insistance sur la qualité aide à établir la confiance avec les prestataires de soins de santé, qui priorisent la fiabilité et l'efficacité des produits rénovés. Plusieurs entreprises hiérarchisent l'expansion régionale, en particulier dans les économies émergentes où la demande de solutions de soins de santé abordables augmente. Cela les aide à renforcer leur position sur le marché.

En juillet 2024, AA Medical a acquis des solutions de produits chirurgicaux (SPS), formant un partenariat stratégique visant à améliorer l'accessibilité et l'abordabilité des produits médicaux haut de gamme. Le partenariat permet à AA Medical d’élargir son portefeuille de produits pour inclure la gamme de consommables chirurgicaux de SPS, consolidant sa position en tant que fournisseur complet de fournitures médicales tierces.

Liste des sociétés clés sur le marché des dispositifs médicaux rénovés:

Quel est le TCAC attendu du marché des dispositifs médicaux rénovés au cours de la période de prévision?

Quelle était la taille du marché en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.