Taille du marché des métaux des terres rares, part, croissance et analyse de l’industrie, par type (cérium, dysprosium, lanthane, autres), par application (aimants, catalyseurs, phosphores, autres) et analyse régionale, 2024-2031

Pages: 150 | Année de base: 2023 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe l'extraction, le raffinage et la distribution d'éléments de terres rares (ÉTR), comprenant les 15 lanthanides, ainsi que le scandium et l'yttrium. Ces éléments sont cruciaux pour les technologies avancées en raison de leurs propriétés uniques, telles que la force magnétique élevée, la luminescence et l’efficacité catalytique, qui les rendent indispensables dans un large éventail de technologies avancées.

Le rapport présente un aperçu des principaux moteurs de croissance, soutenu par une analyse régionale et des cadres réglementaires qui devraient avoir un impact sur le développement du marché au cours de la période de prévision.

Marché des métaux des terres raresAperçu

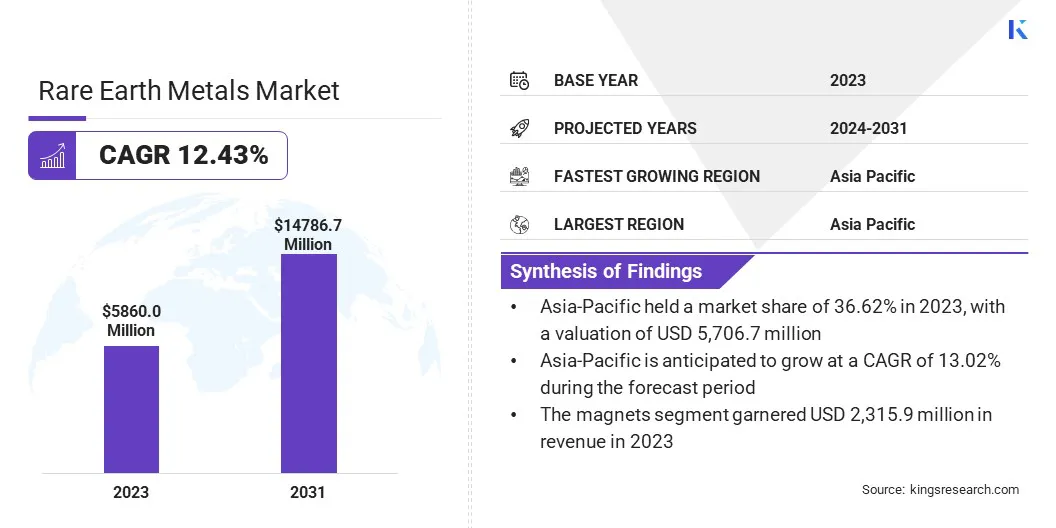

La taille du marché mondial des métaux des terres rares était évaluée à 5 860,0 millions de dollars en 2023 et devrait passer de 6 512,2 millions de dollars en 2024 à 14 786,7 millions de dollars d’ici 2031, affichant un TCAC de 12,43 % au cours de la période de prévision.

La croissance du marché est tirée par l’adoption croissante devéhicules électriqueset les technologies d'énergie renouvelable, qui dépendent toutes deux fortement d'éléments de terres rares pour des composants tels que des aimants permanents et des moteurs à haut rendement.

Les principales entreprises opérant dans l'industrie des métaux des terres rares sont Shenghe Resources Holding Co., Ltd., Canada Rare Earth Corporation, Lynas Rare Earths Ltd, IREL Limited, Rare Element Resources Ltd, Arafura Rare Earths, Ucore Rare Metals Inc., Northern Minerals, Alkane Resources Ltd, MP Materials, NEO, Shin-Etsu Chemical Co., Ltd, Iluka Resources Limited, Energy Transition Minerals Ltd et Australian Strategic Materials Ltd.

De plus, l’innovation continue dans la technologie des aimants et le traitement des matériaux améliore les performances et l’efficacité des applications des terres rares, accélérant ainsi la croissance du marché.

Les fabricants investissent également dans des chaînes d’approvisionnement intégrées et des technologies de séparation avancées pour améliorer les capacités de production et garantir la sécurité des matériaux. Ces efforts stratégiques sont essentiels pour répondre à la demande mondiale croissante et minimiser la dépendance à l’égard de sources concentrées d’approvisionnement en terres rares.

En décembre 2024, BMW i Ventures a investi dans Phoenix Tailings pour soutenir l'expansion du traitement des terres rares aux États-Unis. Le financement vise à augmenter la production à 200 tonnes par an en utilisant un processus zéro déchet et zéro émission, renforçant ainsi la chaîne d'approvisionnement nationale et réduisant la dépendance à l'égard de sources étrangères.

Points saillants

La taille du marché des métaux des terres rares était évaluée à 5 860,0 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 12,43 % de 2024 à 2031.

L’Asie-Pacifique détenait une part de marché de 36,62 % en 2023, avec une valorisation de 2 145,9 millions de dollars.

Le segment du dysprosium a généré un chiffre d'affaires de 2 252,6 millions de dollars en 2023.

Le segment des aimants devrait atteindre 6 457,8 millions de dollars d’ici 2031.

L'Amérique du Nord devrait connaître une croissance à un TCAC de 12,67 % au cours de la période de prévision.

Moteur du marché

Importance stratégique dans la défense et l'aérospatiale

L’importance stratégique des métaux des terres rares dans les applications de défense et aérospatiales alimente la croissance du marché. Ces métaux sont essentiels pour les aimants à haute résistance, les armes à guidage de précision, les systèmes radar et les communications par satellite, stimulant ainsi l’expansion du marché.

Les agences de défense et les constructeurs aérospatiaux accordent de plus en plus la priorité à un accès sécurisé à ces matériaux critiques, ce qui incite à investir dans les infrastructures nationales d’exploitation minière et de traitement. Ce changement stratégique, soutenu par les préoccupations de sécurité nationale et la résilience de la chaîne d’approvisionnement, contribue de manière significative à l’expansion du marché.

En mars 2024, le ministère américain de la Défense a annoncé des progrès dans le développement d’une chaîne d’approvisionnement nationale en terres rares « de la mine à l’aimant ». Depuis 2020, plus de 439 millions de dollars ont été investis pour réduire la dépendance à l'égard de sources étrangères et garantir l'accès aux matériaux critiques pour les systèmes de défense tels que le F-35, les sous-marins et les missiles.

Défi du marché

Concentration géopolitique de la chaîne d'approvisionnement

Un défi majeur entravant la croissance du marché des métaux des terres rares est la concentration géopolitique de la chaîne d’approvisionnement, la Chine dominant à la fois l’extraction et la transformation des éléments des terres rares. Cette dépendance crée une vulnérabilité importante aux restrictions commerciales, aux contrôles des exportations et aux tensions géopolitiques qui peuvent perturber l’offre mondiale et déclencher la volatilité des marchés.

Alors que l'importance stratégique des terres rares s'intensifie dans des secteurs tels que la défense, les énergies renouvelables et l'électronique avancée, les gouvernements et les industries cherchent à réduire cette dépendance en diversifiant les sources d'approvisionnement et en investissant dans les capacités de transformation nationales. Ces efforts sont cruciaux pour renforcer la résilience de la chaîne d’approvisionnement et atténuer les risques pour la sécurité nationale.

En septembre 2024, le Saskatchewan Research Council (SRC) a annoncé que son installation de traitement des terres rares à Saskatoon est devenue la première en Amérique du Nord à produire des métaux des terres rares. S'approvisionnant en matériaux à l'échelle mondiale, l'installation vise à produire 40 tonnes de métaux de terres rares par mois, réduisant ainsi la dépendance à l'égard de la Chine et soutenant des industries telles que les véhicules électriques.

Pour relever ce défi, les pays forment des alliances internationales, font progresser les technologies de recyclage et soutiennent la recherche de matériaux de substitution. Ces initiatives visent collectivement à construire un écosystème de terres rares plus stable et autosuffisant, capable de soutenir la croissance industrielle et l’innovation à long terme.

Tendance du marché

Augmentation de la demande d’énergies renouvelables et de véhicules électriques

L’adoption croissante des énergies renouvelables et des véhicules électriques stimule la demande de métaux des terres rares, en particulier pour les aimants permanents haute performance. Des éléments tels que le néodyme et le praséodyme sont essentiels à la fabrication d'éoliennes et de moteurs de véhicules électriques efficaces, où la durabilité, la résistance et la stabilité thermique sont primordiales.

Cette tendance suscite des investissements stratégiques et des avancées technologiques tout au long de la chaîne de valeur des métaux des terres rares. Alors que les fabricants s’alignent sur les exigences en matière d’énergie propre et de mobilité, le marché connaît une croissance accélérée, soutenue par les objectifs mondiaux de développement durable et l’expansion des infrastructures renouvelables.

En avril 2025, Solvay a lancé une nouvelle ligne de production de terres rares sur son site de La Rochelle en France, marquant une avancée clé dans le renforcement de l'approvisionnement européen en matériaux essentiels pour les aimants permanents. Cette expansion permet la production commerciale d'éléments de terres rares essentiels aux véhicules électriques, aux énergies renouvelables et à l'électronique avancée, soutenant ainsi l'objectif de l'Union européenne de répondre à 30 % de sa demande en aimants permanents d'ici 2030.

Aperçu du rapport sur le marché des métaux des terres rares

Segmentation

Détails

Par type

Cérium, Dysprosium, Lanthane, Autres (Gadolinium, Holmium, Europium, Lutetium etc.)

Par candidature

Aimants, catalyseurs, phosphores, autres (poudres de polissage, alliages)

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type (cérium, dysprosium, lanthane et autres (gadolinium, holmium, europium et lutétium)) : le segment du dysprosium a gagné 2 252,6 millions de dollars en 2023 en raison de son application critique dans l'amélioration de l'efficacité et des performances des aimants permanents utilisés dans les moteurs et les appareils électroniques.

Par application (aimants, catalyseurs, phosphores et autres (poudres de polissage et alliages)) : le segment des aimants détenait une part de 39,52 % en 2023, alimenté par la demande croissante d'aimants hautes performances dans les véhicules électriques, les éoliennes et l'électronique grand public.

Marché des métaux des terres raresAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des métaux des terres rares en Asie-Pacifique s’élevait à environ 36,62 % en 2023, évaluée à 2 145,9 millions de dollars. Cette domination est alimentée par le leadership de la Chine en matière de production et de transformation, ainsi que par la demande régionale croissante due à une industrialisation rapide et aux progrès technologiques.

Des pays comme l’Inde et le Japon connaissent une consommation accrue de métaux des terres rares pour des applications dans les véhicules électriques, l’électronique et les énergies renouvelables. Investissements dansénergie propreLes infrastructures et la position de la région en tant que plaque tournante clé pour la production d'éoliennes et de véhicules électriques augmentent encore le besoin d'aimants hautes performances dépendants des éléments de terres rares.

On estime que l’industrie nord-américaine des métaux des terres rares connaîtra une croissance à un TCAC robuste de 12,67 % au cours de la période de prévision. Cette croissance est propulsée par la demande croissante des secteurs des véhicules électriques, des énergies renouvelables et de la défense. Les investissements stratégiques dans les installations minières et de transformation nationales renforcent les capacités de production de la région et réduisent la dépendance à l'égard des importations étrangères.

De plus, les initiatives menées par le gouvernement et les partenariats public-privé facilitent le développement d’une chaîne d’approvisionnement locale solide. Alors que les fournisseurs se conforment de plus en plus aux normes réglementaires et optimisent les processus de production, le marché régional devrait connaître une expansion soutenue, soutenant la transition de la région vers une énergie durable et des applications technologiques avancées.

En juillet 2023, les terres rares américainesa annoncé des progrès dans le développement du gisement Halleck Creek dans le Wyoming, la plus grande ressource connue de terres rares aux États-Unis, contenant 1,46 milliard de tonnes de minéraux tels que le néodyme et le praséodyme. L'entreprise collabore avec des universités américaines et Lawrence Livermore Labs pour créer un processus d'extraction plus rentable et plus durable.

Cadres réglementaires

Dans l'UE, la loi sur les matières premières critiques vise à sécuriser les chaînes d'approvisionnement en matières premières critiques dans les secteurs verts, numériques et de la défense. Il se concentre sur le renforcement des capacités nationales de production, de transformation et de recyclage, avec des objectifs pour 2030 visant à réduire la dépendance à l'égard des importations d'une source unique.

En Chine, le Règlement sur la gestion des terres rares établit un cadre pour la protection et la réglementation des ressources en terres raresen Chine, couvrant l'exploitation minière, la fusion, la séparation, la production, l'utilisation et le commerce international des métaux.

Aux États-Unis, les normes de l'Environmental Protection Agency (EPA) pour promouvoir la réutilisation des matériaux de terres rares favorisent le recyclage et la réutilisation des éléments de terres rares. La norme NSF/ANSI 426-2018 prend en charge l'évaluation de la durabilité dans les processus impliquant des matériaux de terres rares.

Paysage concurrentiel

Les entreprises du marché des métaux des terres rares investissent massivement dans la R&D pour innover dans des technologies d’exploitation minière et de traitement plus efficaces et durables, notamment des méthodes d’extraction avancées et des solutions de recyclage visant à réduire l’impact environnemental.

Des collaborations et des partenariats stratégiques avec les acteurs de l'industrie sont utilisés pour conclure des accords d'approvisionnement à long terme et élargir l'accès aux ressources critiques, en particulier dans les régions où la demande d'énergie propre et de technologies avancées est élevée.

Les fusions et acquisitions permettent aux entreprises de diversifier leurs portefeuilles, d’accéder à des technologies propriétaires et de renforcer leurs chaînes d’approvisionnement mondiales, notamment en réponse aux défis géopolitiques et commerciaux. De nombreux acteurs se concentrent sur le développement de solutions intégrées combinant des techniques efficaces d’extraction, de traitement et de recyclage pour répondre à l’évolution des demandes industrielles et des normes environnementales.

En septembre 2024, American Rare Earths a obtenu une lettre d'intérêt de 456 millions de dollars de la banque EXIM pour soutenir le développement de son gisement Halleck Creek dans le Wyoming. Cela renforce sa position en tant que source nationale stratégique d’éléments de terres rares critiques.

Liste des entreprises clés du marché des métaux des terres rares :

En avril 2025, USA Rare Earth a signé un protocole d'accord avec The StudBuddy pour fournir des aimants en néodyme fabriqués aux États-Unis. Le partenariat souligne un engagement commun visant à renforcer la chaîne d'approvisionnement nationale des aimants aux terres rares et à soutenir la fabrication aux États-Unis, avec des plans visant à livrer environ 20 tonnes d'aimants finis par an dans le cadre d'un prochain accord pluriannuel.

En avril 2025, GreenMet s'est associé à Tanbreez pour renforcer les chaînes d'approvisionnement critiques en terres rares en Amérique du Nord et en Europe. Le projet Tanbreez au Groenland, avec une teneur en éléments de terres rares lourdes de plus de 27 %, est l'un des plus grands gisements inexploités en dehors de la Chine, évalué à 3,04 milliards USD selon une évaluation économique préliminaire de 2025. Cette collaboration vise à soutenir les industries de la défense et de haute technologie en garantissant un approvisionnement constant en éléments de terres rares.

En mars 2024, Solvay et Carester ont conclu un protocole d'accord pour établir un partenariat stratégique visant à construire une chaîne d'approvisionnement en aimants permanents de terres rares en Europe. Cette collaboration combine les actifs industriels de Solvay avec l'expertise en recyclage de Carester, soutenant la transition de l'Europe vers l'électrification, l'énergie éolienne et la numérisation.

En avril 2023, Solvay a rejoint la Rare Earth Industry Association (REIA) pour renforcer la chaîne d’approvisionnement européenne en terres rares. Ce partenariat soutient les efforts de Solvay visant à développer ses opérations de terres rares à La Rochelle, en France, et à répondre à la demande croissante de matériaux critiques dans les véhicules électriques, l'énergie éolienne et l'électronique.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des métaux des terres rares au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.