Taille du marché de l'huile, partage, croissance et analyse de l'industrie, par type (aromatique, paraffinique, naphthénique, non cancinogène), par application (pneu et caoutchouc, polymère, soins personnels, autres) et analyse régionale, 2024-2031

Pages: 160 | Année de base: 2023 | Version: mars 2025 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Le marché englobe un large éventail d'huiles dérivées de pétrole et à base de bio utilisées comme aides de traitement dans diverses applications industrielles. Ces huiles sont formulées à l'aide d'huiles de base et d'additifs améliorant les performances pour obtenir des caractéristiques spécifiques de viscosité, de solvabilité et de stabilité thermique.

Les huiles de processus sont classées en huiles blanches aromatiques, paraffiniques, naphhéniques et non toxiques, chacune offrant des propriétés distinctes adaptées à différentes applications. Ils servent de composants clés dans le traitement du caoutchouc, la fabrication de polymères, les adhésifs, les textiles et la production de lubrifiants.

De plus, ils sont largement utilisés dans les industries des pneus et de l'automobile pour améliorer l'élasticité et la durabilité, ainsi que dans les secteurs de l'agriculture et des soins personnels pour des formulations spécialisées.

Processus du marché de l'huileAperçu

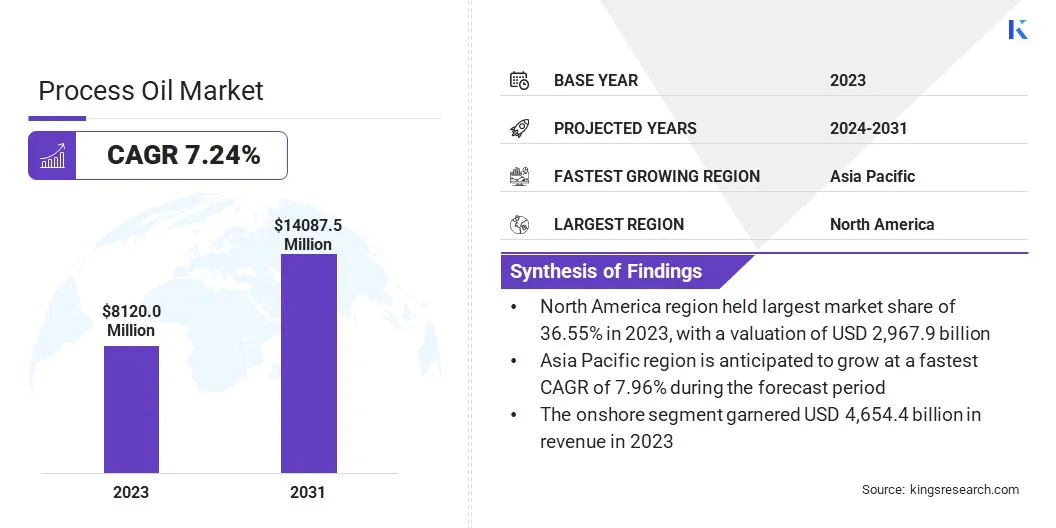

La taille mondiale du marché du pétrole du processus a été évaluée à 5,89 milliards USD en 2023 et devrait passer de 6,12 milliards USD en 2024 à 8,47 milliards USD d'ici 2031, présentant un TCAC de 4,76% au cours de la période de prévision.

Cette croissance est alimentée par la demande croissante des industries des pneus et des caoutchoucs, où elle améliore les performances et la durabilité. De plus, l'augmentation des investissements dans les extensions et les mises à niveau des raffineries renforce la chaîne d'approvisionnement pour les huiles de processus de haute qualité. La transition vers les huiles de processus durables et bio-basées en faveur soutient l'expansion du marché en répondant aux exigences environnementales et réglementaires.

Major companies operating in the process oil industry are Chevron Corporation, Panama Petrochem Ltd., Shell Plc, Apar Industries Ltd., Eagle Petrochem, Orgchim Biochemical Holding, Gandhar Oil Refinery Ltd., TotalEnergies, HollyFrontier Refining & Marketing LLC, Behran Oil Company, ExxonMobil Corporation, Nynas AB, Repsol S.A, Sinopec Limited et Indian Oil Corporation Limited.

L'adoption croissante des polymères dans les industries de l'automobile, des emballages et des biens de consommation propulse la croissance du marché. Les huiles de processus agissent comme des plastifiants et des aides de traitement, améliorant la flexibilité, la stabilité et l'ouvabilité des produits à base de polymère.

En mars 2024, Cheeshine a introduit l'huile de noix de cajou modifiée et l'huile de soja à chaîne non alimentaire, avec une teneur élevée en biomasse et sans hydrocarbures aromatiques polycycliques (HAP). Ces huiles améliorent le traitement avec des propriétés supérieures à basse température, une plastification efficace et une résistance au roulement réduite. Leurs caractéristiques physiques fortes et leur compatibilité avec divers types de caoutchouc en font des alternatives viables aux plastifiants conventionnels tels que TDAE, esters et polyéther.

La préférence croissante pourmatériaux légersDans la fabrication de véhicules et les applications industrielles, crée une forte demande d'huiles de processus de haute qualité.

Les changements de réglementation vers des formulations durables et non toxiques incitent les fabricants de polymères à intégrer les huiles de processus raffinées, contribuant à l'expansion du marché. Les progrès continus dans les technologies de traitement des polymères aident davantage la croissance du marché dans plusieurs industries.

Faits saillants clés:

La taille de l'industrie pétrolière du processus a été enregistrée à 5,89 milliards USD en 2023.

Le marché devrait croître à un TCAC de 4,76% de 2024 à 2031.

L'Asie-Pacifique a détenu une part de 34,04% en 2023, évaluée à 2,01 milliards USD.

Le segment non cancérogène a récolté 1,88 milliard de dollars de revenus en 2023.

Le segment des pneus et du caoutchouc devrait atteindre 2,88 milliards USD d'ici 2031.

L'Europe devrait croître à un TCAC de 4,78% au cours de la période de prévision.

Moteur du marché

La demande croissante de l'industrie automobile

La demande croissante de pneus hautes performances dans l'industrie automobile accélère la croissance du marché du pétrole de processus. Les huiles de processus améliorent l'élasticité, la durabilité et l'efficacité de transformation des composés en caoutchouc, ce qui les rend essentielles dans la fabrication des pneus.

Selon un rapport de 2024 de la U.S. Tire Manufacturers Association, les expéditions totales des pneus américaines devraient atteindre 337,4 milliards d'unités, contre 331,9 milliards d'unités en 2023 et 332,7 milliards d'unités en 2019. Ce chiffre dépasse le record précédent de 335,2 milliards d'unités établies en 2021. Remplacement des expéditions de pneus pour les véhicules de passagers, les trousses, les trousses, sont des permis de 0,9 4,7% et 8,9%, respectivement, contribuant à une augmentation globale de 5,4 milliards d'unités.

Des réglementations strictes sur l'efficacité énergétique et les émissions de carbone incitent les fabricants à développer des pneus respectueux de l'environnement, alimentant la demande d'huiles de processus spécialisés.

Les entreprises se déplacent vers des huiles à faible teneur en aromatique et non cancérogène pour se conformer aux normes environnementales. L'augmentation constante de la production de véhicules, associée à une préférence croissante des consommateurs pour les pneus durables et économes en carburant, stimule la croissance du marché.

Défi du marché

Volatilité des prix du pétrole brut

Les fluctuations des prix du pétrole brut posent un défi majeur pour le marché, ce qui a un impact sur les coûts de production et les marges bénéficiaires. Étant donné que les huiles de processus sont dérivées du pétrole, des hausses soudaines de prix ou des perturbations de l'offre peuvent entraîner une augmentation des dépenses de fabrication, affectant les stratégies de tarification et la stabilité du marché.

Pour atténuer cela, les entreprises diversifient leurs sources de matières premières, investissent dans des matières premières alternatives comme les huiles bio-basées et l'optimisation des processus de raffinage pour améliorer l'efficacité. De plus, les accords de fournisseurs à long terme et les contrats à terme sont en cours d'adoption pour stabiliser les coûts, assurant une chaîne d'approvisionnement régulière et réduisant la dépendance à l'égard des marchés volatils du pétrole brut.

Suite réglementaire vers les huiles conformes à l'environnement

Les réglementations environnementales remodèlent le marché du pétrole de procédé en stimulant l'adoption de formulations écologiques et à faible aromatique. Les gouvernements du monde entier imposent des restrictions sur les niveaux polycycliques d'hydrocarbures aromatiques (HAP) dans les huiles de processus, incitant les fabricants à développer des alternatives durables.

La transition vers des pratiques de fabrication vertes accélère la demande d'huiles de procédé bio-basées et hydrotarées conformes aux normes environnementales. Les industries investissent de plus en plus dans des huiles non toxiques et recyclables pour répondre aux exigences réglementaires tout en conservant les performances des produits.

L'accent croissant sur la durabilité consiste à créer des opportunités pour les fabricants de pétrole de processus pour étendre leurs portefeuilles avec des solutions respectueuses de l'environnement.

En juillet 2024, leSociété royale de chimiePublié un rapport présentant une nouvelle huile de processus écologique conçue pour fabriquer une bande de pointe de haute qualité. En incorporant des matériaux à base de bio et un organocatalyseur recyclable, les chercheurs ont synthétisé diverses huiles de soja espérifiées à l'acide pour une utilisation comme huiles de processus.

Ces huiles de transformation biosulaires nouvellement développées ont démontré une grande efficacité dans la production de composites de caoutchouc de styrène - Butadiène (SBR), en particulier pour les applications de bande de roulement des pneus.

L'adoption de ces huiles de processus entièrement bio-basés devrait créer des opportunités importantes pour réduire l'impact environnemental des produits en caoutchouc tout en faisant progresser le développement de pneus durables et hautes performances.

Procéder le rapport sur le marché de l'huile

Segmentation

Détails

Par type

Aromatique, paraffinique, naphthénique, non cancinogène

Par demande

Tire et caoutchouc, polymère, soins personnels, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type (aromatique, paraffinique, naphthénique et non cancérogène): le segment non cancinogène a gagné 1,88 milliard USD en 2023 en raison de la réglementation mondiale restreignant la teneur en hydrocarbures aromatiques polycycliques (PAH), augmentant la demande d'alternatives plus sûres et complimatrices dans des industries telles que le caoutchouc, les plastiques et les adhésives.

Par application (pneu et caoutchouc, polymère, soins personnels et autres): Le segment des pneus et du caoutchouc détenait une part de 34,42% en 2023, attribuée à l'utilisation approfondie des huiles de processus comme plastifiants et améliorateurs de performances dans la combinaison de caoutchouc, améliorant l'élasticité, la durabilité et l'efficacité de la fabrication dans la production de pneus.

Processus du marché de l'huileAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

La part de marché pétrolière du processus d'Asie-Pacifique était d'environ 34,04% en 2023, évaluée à 2,01 milliards USD. La région Asie-Pacifique mène la production mondiale de pneus, avec la Chine, l'Inde et la Thaïlande en tant que centres de fabrication clés. Les principaux fabricants de pneus en Chine, notamment le groupe de caoutchouc de Zhongce et le groupe Sailun, étendent leurs capacités de production pour répondre à la demande croissante intérieure et à l'exportation.

En Inde, des sociétés telles que MRF et Apollo pneus investissent dans de nouvelles installations et de la R&D pour les pneus haute performance. La Thaïlande, un grand exportateur de caoutchouc naturel, attire des investissements accrus dans la fabrication des pneus.

Par exemple, en octobre 2024, Continental a annoncé une expansion de son usine de fabrication de pneus à Rayong, en Thaïlande, augmentant la capacité de production de 3 milliards de unités supplémentaires par an. L'expansion progressive implique un investissement total prévu dépassant 325 milliards USD. Le projet est soutenu par le Board of Investment de la Thaïlande dans le cadre de sa mesure de stimulation des investissements pour le programme de reprise économique.

De plus, la Chine reste le plus grand producteur de plastiques au monde, avec un accent croissant sur les polymères spécialisés pour les applications automobiles, d'emballage et d'électronique. Les huiles de processus sont largement utilisées comme plastifiants et extenteurs dans la composition des polymères, améliorant les propriétés mécaniques et la flexibilité.

Les principales sociétés pétrochimiques chinoises, dont Sinopec et Petrochina, augmentent la production d'huiles de processus adaptées aux thermoplastiques à haute performance. La transition du pays vers la fabrication avancée des polymères, soutenue par les incitations gouvernementales, soutient la croissance du marché régional.

Le marché de l'huile de processus d'Europe devrait croître à un TCAC de 4,78% au cours de la période de prévision. Les cosmétiques, les soins personnels et les industries pharmaceutiques bien établis d'Europe contribuent à l'utilisation croissante des huiles de processus dans les formulations de soins de la peau, les pommades médicinales et les produits de soins capillaires.

Avec une préférence croissante pour les ingrédients propres et non toxiques, les fabricants intègrent des huiles de processus minérales et bio-basées sur la pureté dans leurs formulations de produits. Le changement vers des ingrédients durables et dermatologiquement sûrs favorise davantage l'innovation dans les applications d'huile de processus dans ces secteurs.

En outre, les gouvernements européens favorisent activement l'adoption de fluides et de lubrifiants industriels respectueux de l'environnement par le biais de mesures politiques et de programmes de financement.

Des initiatives telles que la stratégie de lubrifiants industriels durables de l'Allemagne et le plan d'action de fabrication verte de la France incitent les industries à passer à des huiles de processus à faible émission et biodégradables. Ces cadres réglementaires poussent les fabricants de lubrifiants pour étendre leurs portefeuilles avec des huiles de processus durables.

Cadres réglementaires

Aux États-Unis, l'industrie pétrolière du processus est réglementée en vertu de plusieurs lois fédérales, notamment la Toxic Substances Control Act (TSCA), qui accorde l'autorité de l'Agence de protection de l'environnement (EPA) sur la déclaration, la tenue de registres et les tests de substances chimiques. De plus, la Clean Air Act (CAA) et la Clean Water Act (CWA) réglementent davantage les émissions et les décharges des installations industrielles.

En Europe, L'enregistrement, l'évaluation, l'autorisation et la restriction de la réglementation des produits chimiques (RECH) sont un cadre complet qui aborde la production et l'utilisation de substances chimiques, y compris les huiles de processus, obligeant l'évaluation des risques pour protéger la santé humaine et l'environnement.

En Chine, le règlement sur le contrôle de la sécurité des produits chimiques dangereux (décret n ° 591) régit la gestion des produits chimiques dangereux, y compris certaines huiles de procédé. Ce règlement oblige les entreprises à obtenir des permis de sécurité et à respecter les normes de sécurité.

Au Japon, la loi sur le contrôle des substances chimiques (CSCL) réglemente la fabrication, l'importation et l'utilisation de substances chimiques. De plus, la loi sur la sécurité industrielle et la santé (ISHA) impose les exigences de sécurité pour la gestion des matières dangereuses.

Paysage compétitif

L'industrie pétrolière du processus se caractérise par un certain nombre d'acteurs du marché qui mettent en œuvre des stratégies axées sur les extensions et les mises à niveau des raffineries pour améliorer la production de matières premières utilisées dans les plastiques et les fibres synthétiques.

Les entreprises investissent dans des technologies de raffinage avancées pour améliorer l'efficacité et augmenter le rendement des huiles de processus de haute qualité requises pour la fabrication des polymères. Les installations améliorées permettent la production d'huiles de processus à faible aromatique et hautement raffinées, qui sont essentielles pour produire des fibres synthétiques avec une durabilité et des performances supérieures.

Ces développements stratégiques renforcent la chaîne d'approvisionnement des industries en plastique et textile, soutenant la croissance du marché en garantissant une offre régulière d'huiles de processus de haute pureté adaptées aux demandes de l'industrie en évolution.

En février 2025, Chevron investit 1 milliard USD pour établir le Centre d'excellence d'ingénierie et d'innovation (moteur) en Inde, visant à tirer parti de l'expertise avancée d'ingénierie et de technologie du pays. Cette initiative soutient les projets énergétiques mondiaux de Chevron en stimulant la transformation numérique via l'IA, l'IoT et le compréhension Edge. En améliorant l'efficacité danspétrole et gazProduction, capture de carbone et opérations de raffinerie, le centre renforce la chaîne d'approvisionnement pour les huiles de processus de haute qualité.

Liste des principales sociétés sur le marché du pétrole de processus:

En janvier 2025, Chevron Corporation a annoncé le début de la production de pétrole à partir de la plate-forme semi-submersible des baleines dans le golfe Deepwater américain du Mexique. Ce développement marque une étape importante dans les efforts d'expansion de Chevron, rapprochant l'entreprise de son objectif de produire 300 000 barils nets d'équivalent pétrolier par jour dans le golfe américain du Mexique d'ici 2026.

En novembre 2024, Sinopec Corp et Saudi Aramco ont commencé la construction d'une raffinerie et d'un complexe pétrochimique dans la province du Fujian, dans le sud-est de la Chine. L'installation comprendra une raffinerie de 320 000 barils par jour, ainsi que des unités de production d'éthylène et de paraxylène à grande échelle, et un terminal pétrolier brut. Devrait être opérationnel en 2030, il vise à fournir 5 milliards de tonnes de matières premières pétrochimiques par an, améliorant la disponibilité des matières premières essentielles pour les industries en aval.

Questions fréquemment posées

Quel est le TCAC attendu du marché du pétrole de processus au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.