Marché de l’automatisation des processus et de l’instrumentation

Taille, part, croissance et analyse de l’industrie du marché de l’automatisation des processus et de l’instrumentation, par instrument (instrument de terrain, analyseurs de processus), par technologie (contrôleur logique programmable (PLC), système de contrôle distribué (DCS), SCADA, système d’exécution de la fabrication (MES)), par utilisateur final et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: mai 2025 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Le marché implique l'utilisation de systèmes de contrôle, de capteurs, de transmetteurs et de logiciels pour surveiller et gérer les processus industriels. Il couvre des fonctions telles que la mesure du débit, le contrôle de la pression, la régulation de la température et la surveillance du niveau. Ces systèmes aident à standardiser les opérations, à améliorer la précision et à réduire les interventions manuelles.

Le marché couvre les applications du pétrole et du gaz, du traitement de l’eau, des produits chimiques, des produits pharmaceutiques et de la transformation des aliments. Le rapport présente un aperçu des principaux moteurs de croissance, soutenu par une analyse régionale et des cadres réglementaires qui devraient avoir un impact sur le développement du marché au cours de la période de prévision.

Marché de l’automatisation des processus et de l’instrumentationAperçu

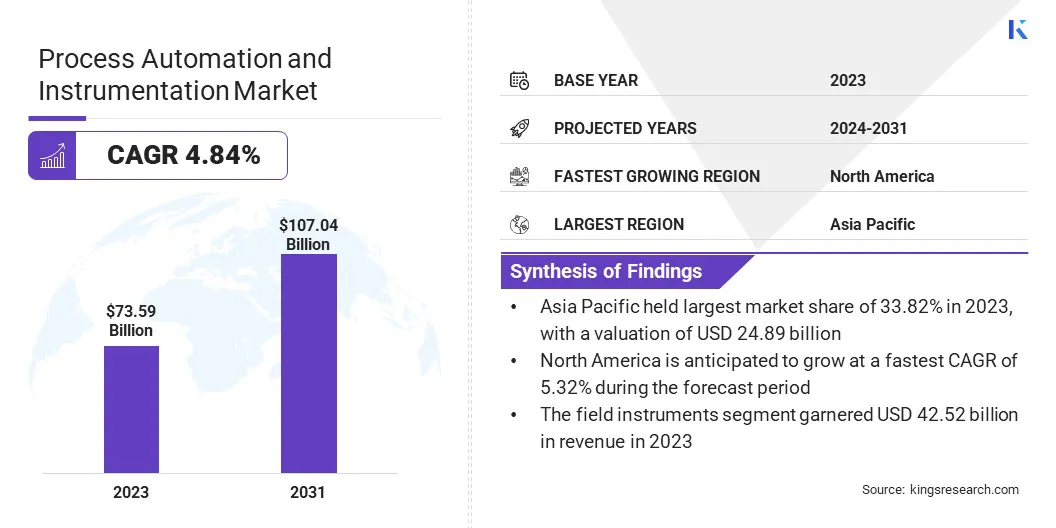

La taille du marché mondial de l’automatisation des processus et de l’instrumentation était évaluée à 73,59 milliards USD en 2023 et devrait passer de 76,89 milliards USD en 2024 à 107,04 milliards USD d’ici 2031, avec un TCAC de 4,84 % au cours de la période de prévision.

La croissance du marché est tirée par l’adoption croissante de l’Internet industriel des objets (IIoT), qui permet une surveillance en temps réel et des analyses avancées de données dans tous les secteurs. De plus, les progrès technologiques dans les capteurs intelligents et les systèmes de contrôle améliorent l’efficacité, la fiabilité et la sécurité opérationnelle des processus, accélérant ainsi l’expansion du marché.

Les principales entreprises opérant dans le secteur de l'automatisation des processus et de l'instrumentation sont Emerson Electric Co., Siemens, ABB, Honeywell International Inc., Schneider Electric, Rockwell Automation, Inc., Yokogawa Electric Corporation, Mitsubishi Electric Corporation, Endress+Hauser Group Services AG, General Electric, Omron, FANUC, Danaher Corporation, Brooks Instrument, LLC et SMC Corporation.

Les préoccupations croissantes concernant la consommation d’énergie et les coûts opérationnels incitent les industries à adopter des systèmes automatisés. Le marché se développe à mesure que les entreprises cherchent à améliorer leur efficacité grâce à la surveillance des données en temps réel et aux systèmes de contrôle automatisés.

Les technologies d'automatisation aident à optimiser l'utilisation des ressources, ce qui réduit considérablement le gaspillage d'énergie. La croissance du marché est influencée par l’attention croissante portée aux pratiques de production durables et rentables dans les secteurs à forte intensité énergétique.

En août 2024, Yokogawa Electric Corporation a présenté le kit OpreX Open Automation SI et le package de gestion OpreX OPC UA. Ces outils sont essentiels à la mise en œuvre de systèmes Open Process Automation (OPA), permettant une plus grande interopérabilité et sécurité dans le contrôle des processus industriels. En adhérant à la norme Open Process Automation Standard (O-PAS), ces produits permettent aux utilisateurs finaux d'intégrer les meilleurs composants de leur catégorie provenant de plusieurs fournisseurs.

Points saillants :

La taille du marché de l’automatisation des processus et de l’instrumentation était évaluée à 73,59 milliards USD en 2023.

Le marché devrait croître à un TCAC de 4,84 % de 2024 à 2031.

L’Asie-Pacifique détenait une part de marché de 33,82 % en 2023, avec une valorisation de 24,89 milliards de dollars.

Le segment des instruments de terrain a généré 42,52 milliards de dollars de revenus en 2023.

Le segment des automates programmables (PLC) devrait atteindre 38,05 milliards de dollars d'ici 2031.

Le segment du traitement de l’eau et des eaux usées a obtenu la plus grande part des revenus de 24,20 % en 2023.

L’Amérique du Nord devrait croître à un TCAC de 5,32 % au cours de la période de prévision.

Moteur du marché

Adoption croissante de l’Internet industriel des objets (IIoT)

L'intégration de l'IIoT remodèle les opérations industrielles en connectant les machines, les appareils et les systèmes de contrôle via des réseaux de données, propulsant ainsi la croissance du marché.

Les entreprises déploient des capteurs intelligents,informatique en nuageet des analyses pour améliorer le contrôle des processus. L'automatisation basée sur l'IIoT améliore la maintenance prédictive, réduit les temps d'arrêt et améliore l'utilisation des actifs, rendant les processus industriels plus agiles et adaptables à l'évolution des exigences de production.

En avril 2024, ABB a co-lancé l'initiative d'interopérabilité « Margo », hébergée par la Linux Foundation. Cette norme ouverte vise à relever les principaux défis de la transformation numérique en améliorant l'interopérabilité au sein des écosystèmes IoT industriels. En facilitant l'intégration transparente des données de l'usine dans des informations basées sur l'IA, Margo cherche à améliorer l'efficacité et la durabilité des opérations industrielles.

Défi du marché

Investissement initial élevé

Un défi important ayant un impact sur la croissance du marché de l’automatisation des processus et de l’instrumentation est l’investissement initial élevé requis pour les systèmes avancés. Plusieurs industries, en particulier les petites et moyennes entreprises, ont du mal à allouer des budgets importants aux nouvelles technologies d'automatisation.

Pour résoudre ce problème, les principaux acteurs introduisent des solutions d'automatisation modulaires et évolutives qui permettent des mises à niveau progressives. Certains fabricants proposent des options de financement flexibles et des modèles par abonnement pour réduire les coûts initiaux.

De plus, les services de formation et de support technique sont étendus pour aider les entreprises à maximiser la valeur de leurs investissements, rendant l'automatisation plus accessible et attrayante dans différents secteurs industriels.

Tendance du marché

Avancées technologiques dans les capteurs et systèmes de contrôle intelligents

L'intégration de capteurs intelligents, de technologies sans fil et de plates-formes de contrôle avancées accélère la croissance du marché. Les appareils intelligents offrent des diagnostics en temps réel, une maintenance prédictive et une communication transparente entre les équipements.

Ces avancées aident les industries à obtenir des informations opérationnelles plus approfondies et des capacités de prise de décision plus rapides. L’adoption croissante des technologies Internet des objets (IoT) améliore encore les capacités d’automatisation dans divers secteurs industriels.

En juin 2024, le National Institute of Standards and Technology (NIST) a présenté de nouvelles méthodes de test d'interopérabilité pour les capteurs intelligents lors de l'événement Sensor Converge 2024. Ces méthodes visent à garantir une communication transparente entre les appareils des applications IoT et Industrial IoT, facilitant ainsi une intégration et des performances améliorées des capteurs intelligents dans divers environnements industriels.

Aperçu du rapport sur le marché de l’automatisation des processus et de l’instrumentation

Segmentation

Détails

Par instrument

Instrument de terrain, analyseurs de processus

Par technologie

Contrôleur logique programmable (PLC), système de contrôle distribué (DCS), contrôle de supervision et acquisition de données (SCADA), système d'exécution de fabrication (MES)

Par utilisateur final

Traitement de l'eau et des eaux usées, énergie et services publics, pâtes et papiers, pétrole et gaz, produits chimiques, métaux et mines, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par instrument (instruments de terrain et analyseurs de processus) : Le segment des instruments de terrain a gagné 42,52 milliards de dollars en 2023 en raison de son rôle essentiel dans la garantie d'une mesure et d'un contrôle précis en temps réel des paramètres clés du processus.

Par technologie (automate programmable (PLC), système de contrôle distribué (DCS), contrôle de supervision et acquisition de données (SCADA) et système d'exécution de fabrication (MES)) : le segment des automates programmables (PLC) détenait une part de 35,65 % en 2023, en raison de sa capacité à offrir des solutions de contrôle flexibles, fiables et rentables dans une large gamme d'applications industrielles.

Par utilisateur final (traitement de l'eau et des eaux usées, énergie et services publics, pâtes et papiers,Pétrole et gaz, Produits chimiques, métaux et mines, et autres) : Le segment du traitement de l'eau et des eaux usées devrait atteindre 26,00 milliards de dollars d'ici 2031, propulsé par le besoin croissant d'une gestion efficace des ressources, de réglementations environnementales plus strictes et d'investissements croissants dans la modernisation des infrastructures vieillissantes pour garantir des opérations fiables et conformes.

Marché de l’automatisation des processus et de l’instrumentationAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché de l'automatisation des processus et de l'instrumentation en Asie-Pacifique s'élevait à environ 33,82 % en 2023, avec une valorisation de 24,89 milliards de dollars. L'adoption rapide de technologies de pointe telles que l'intelligence artificielle (IA), l'apprentissage automatique et l'analyse du Big Data dans les processus industriels alimente cette croissance.

Ces avancées permettent un contrôle amélioré des processus, une maintenance prédictive et une prise de décision en temps réel, améliorant ainsi la productivité et minimisant les temps d'arrêt. L'accent mis par la région sur l'adoption des dernières tendances technologiques est un élément clé de la demande accrue de solutions d'automatisation.

En avril 2025, Databricks a annoncé un investissement important de plus de 250 millions de dollars en Inde pour étendre ses capacités d'intelligence artificielle (IA) et d'analyse du Big Data.L'entreprise prévoit d'augmenter ses effectifs indiens de plus de 50 %, en créant un nouveau centre de recherche et développement à Bangalore et en lançant une Data + AI Academy visant à former 500 000 partenaires et clients au cours des trois prochaines années.

L’industrie nord-américaine de l’automatisation des processus et de l’instrumentation est sur le point de croître à un TCAC robuste de 5,32 % au cours de la période de prévision. Le développement des systèmes de réseaux intelligents contribue à cette croissance. Les réseaux intelligents s'appuient sur l'automatisation pour surveiller, contrôler et optimiser la distribution d'énergie.

En utilisant des capteurs, des analyses de données et des retours en temps réel, ces systèmes aident les services publics à améliorer l'efficacité énergétique, à réduire les coûts et à garantir la stabilité du réseau. L’investissement croissant dans les infrastructures de réseaux intelligents augmente la demande de solutions d’automatisation et d’instrumentation dans le secteur de l’énergie.

En novembre 2025, le département américain de l'Énergie (DOE) a annoncé un investissement de 30 millions de dollars dans le programme d'intelligence artificielle pour l'interconnexion (AI4IX).Cette initiative vise à accélérer la connexion des projets d’énergie renouvelable, tels que les parcs solaires et éoliens, au réseau électrique en utilisant les technologies de l’IA. Le programme vise à rationaliser le processus d'interconnexion, qui a toujours été long, améliorant ainsi l'intégration des sources d'énergie propre dans le réseau.

Cadres réglementaires

Les États-Unisapplique plusieurs réglementations clés, notamment OSHA 29 CFR 1910.119, qui se concentre sur la gestion de la sécurité des processus pour les produits chimiques dangereux, et NFPA 79, qui fournit des normes pour la sécurité électrique des machines industrielles. Les normes ISA telles que ISA-95 et ISA-84 garantissent l'intégration et la sécurité fonctionnelle dans les systèmes d'automatisation.

Le Règlement Machines (UE) 2023/1230 de l’UE définit les exigences en matière de santé et de sécurité pour les machines industrielles. La directive NIS2 améliore la cybersécurité dans tous les secteurs, en particulier dans les systèmes d'automatisation. Parallèlement, la norme EN ISO 13849 garantit que les systèmes de contrôle de sécurité des machines respectent des normes strictes de réduction des risques.

Japons'appuie sur la certification JIS pour garantir que les équipements d'automatisation industrielle répondent à des normes rigoureuses de qualité et de sécurité. Il adhère également à la norme CEI 61508 pour la sécurité fonctionnelle des systèmes d'automatisation dans les industries critiques, garantissant ainsi des normes élevées en matière d'automatisation des processus dans des secteurs tels que la fabrication et l'énergie.

La Corée du SudLes normes industrielles coréennes (KS) fixent les exigences techniques pour les systèmes d'automatisation industrielle. La loi sur la normalisation industrielle promeut l'assurance qualité des équipements d'automatisation, en particulier dans les marchés publics et les applications critiques pour la sécurité. Ces réglementations soutiennent l’innovation tout en garantissant des pratiques sûres dans tous les secteurs.

Paysage concurrentiel

Les principaux acteurs du secteur de l’automatisation des processus et de l’instrumentation élargissent de plus en plus leurs gammes de produits pour répondre aux demandes changeantes de divers secteurs. En introduisant des fonctionnalités et des capacités avancées, telles qu'une intégration améliorée et une prise en charge des réseaux modernes, les entreprises améliorent les performances globales de leurs systèmes.

Ces innovations de produits sont essentielles pour attirer une clientèle plus large et favoriser la fidélisation de la clientèle. L'accent mis sur l'intégration des systèmes avec les technologies existantes permet des transitions plus fluides et des solutions plus flexibles, propulsant ainsi la croissance du marché.

En juillet 2024, Emerson a publié DeltaV version 15 Feature Pack 2, améliorant son système de contrôle distribué (DCS) avec des capacités d'intégration améliorées et des implémentations simplifiées de contrôle basées sur l'état. Cette mise à jour facilite des transitions plus fluides depuis les systèmes tiers et une meilleure prise en charge des réseaux de périphériques Ethernet riches en données.

Liste des entreprises clés du marché de l’automatisation des processus et de l’instrumentation :

En avril 2025, ABB a dévoilé son nouveau Ability System 800xA, un système avancé de contrôle de processus doté d'une connectivité améliorée et d'analyses basées sur l'IA. Ce système permet aux entreprises d'optimiser les performances de leurs actifs, de réduire les temps d'arrêt et de garantir des niveaux élevés de sécurité et de productivité dans tous les secteurs industriels.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de l’automatisation des processus et de l’instrumentation au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.