Taille, part, croissance et analyse de l’industrie du réseau privé 5G, par composant (matériel, logiciels, services), par fréquence (sous-6 GHz, mmWave), par spectre (sous licence, sans licence/partagé), par vertical (fabrication, soins de santé, vente au détail, autres), par utilisateur final et analyse régionale, 2024-2031

Pages: 200 | Année de base: 2023 | Version: février 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Les réseaux 5G privés font référence à des infrastructures de communication sans fil sécurisées et personnalisées conçues pour une utilisation exclusive, généralement au sein des entreprises, des campus ou des environnements industriels. Ces réseaux fonctionnent indépendamment des réseaux cellulaires publics, accordant aux organisations un contrôle total sur la gestion, la sécurité et les performances du réseau.

Les technologies 5G privées offrent une communication fiable, à haut débit et à faible latence, prenant en charge diverses applications telles que l'IoT, les communications critiques et le transfert de données d'entreprise.

Les entreprises, les organisations et les gouvernements locaux de divers secteurs adoptent la technologie cellulaire sous la forme de réseaux 5G privés. Ces secteurs comprennent la fabrication, les transports, la logistique, la vente au détail de services publics, l'agriculture et ceux impliqués dans des projets de villes intelligentes.

Marché des réseaux 5G privésAperçu

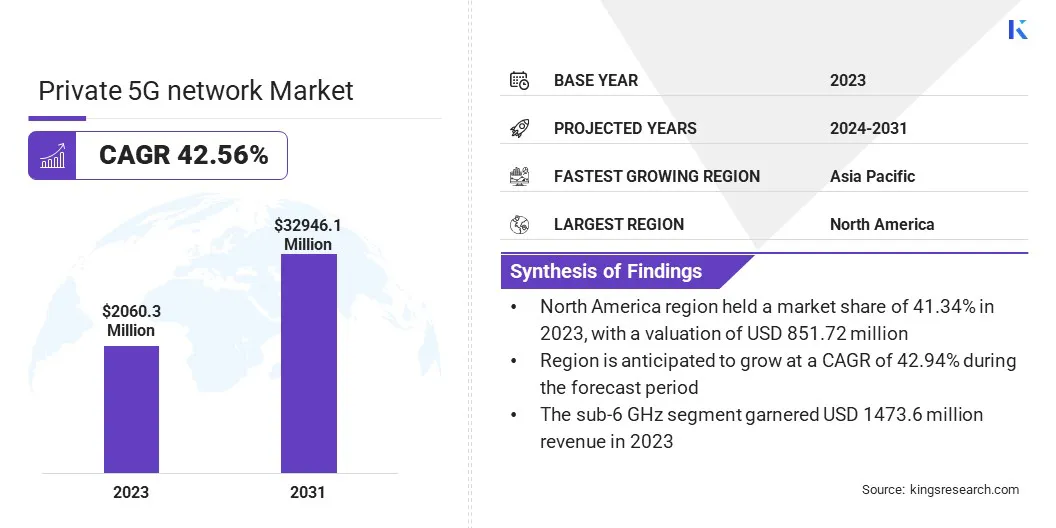

La taille du marché mondial des réseaux privés 5G était évaluée à 2 060,3 millions de dollars en 2023 et devrait passer de 2 753,6 millions de dollars en 2024 à 32 946,1 millions de dollars d’ici 2031, soit un TCAC de 42,56 % au cours de la période de prévision.

L’adoption croissante des réseaux 5G privés et la demande croissante d’une connectivité sécurisée et performante dans des secteurs tels que la fabrication, la santé et la logistique stimulent le marché.

Les entreprises s'appuient de plus en plus sur des appareils connectés et des applications IoT, nécessitant une infrastructure réseau fiable et à faible latence pour une communication et un transfert de données fluides, des opérations efficaces, une prise de décision en temps réel et la capacité de prendre en charge des technologies avancées telles que l'automatisation etIntelligence artificielle (IA).

Par ailleurs, le marché présente d’importantes opportunités, notamment avec l’adoption croissante de l’Industrie 4.0 et la transformation numérique des opérations industrielles.

L’intégration de technologies avancées telles que les appareils connectés, l’informatique de pointe et les capteurs intelligents nécessite des réseaux fiables et performants, ce qui devrait alimenter le marché. Le marché offre les capacités nécessaires pour prendre en charge ces applications, en particulier dans les environnements critiques.

En décembre 2024, Burgos a annoncé la création du premier laboratoire industriel de 5G et d'exosquelettes de Castille-et-León, qui vise à stimuler la compétitivité des entreprises grâce à des technologies avancées, en positionnant Burgos à l'avant-garde de l'Industrie 4.0 et en favorisant de nouvelles activités industrielles basées sur des prototypes technologiques.

Les principales entreprises opérant sur le marché des réseaux privés 5G sont Telefonaktiebolaget LM Ericsson, Nokia Corporation, Huawei Technologies Co., Ltd., Samsung Electronics Co., Ltd., ZTE Corporation, Cisco Systems, Inc., NEC Corporation, Juniper Networks, Inc., Verizon Communications Inc., AT&T Inc., Deutsche Telekom AG, Vodafone Group Plc, BT Group plc, Mavenir Systems, Inc. et T-Systems International GmbH.

De plus, les initiatives gouvernementales promouvant les villes intelligentes et l’automatisation industrielle encouragent les investissements dans les solutions de réseaux privés.Un cadre réglementaire notable soutenant les réseaux 5G privés est le cadre CBRS (Citizens Broadband Radio Service) de la FCC aux États-Unis. Il régit la bande de 3,5 GHz, qui est allouée à une utilisation partagée entre les opérateurs historiques fédéraux, les opérateurs agréés et les utilisateurs généraux. En outre, le modèle d'accès au spectre à trois niveaux garantit la disponibilité du spectre pour les réseaux 5G privés tout en protégeant les utilisateurs historiques.

Points saillants :

La taille du marché des réseaux privés 5G était évaluée à 2 060,3 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 56 % de 2024 à 2031.

L’Amérique du Nord détenait une part de marché de 34 % en 2023, avec une valorisation de 851,7 millions de dollars. De plus, le marché de la région devrait croître à un TCAC de 42,94 % au cours de la période de prévision.

Le segment du matériel a généré le chiffre d'affaires le plus élevé, soit 832,2 millions USD en 2023.

Le segment inférieur à 6 GHz devrait atteindre 9 millions de dollars d'ici 2031.

Le segment sous licence a dominé le marché avec 61,34 % de part de marché en 2023.

Le segment manufacturier devrait croître avec le TCAC le plus élevé de 43,65 %.

Moteur du marché

"Adoption croissante de l'IoT et des appareils connectés dans tous les secteurs"

L’adoption croissante de l’IoT et des appareils connectés dans tous les secteurs a fondamentalement transformé le fonctionnement des entreprises en permettant la collecte de données en temps réel, l’automatisation et une prise de décision améliorée.

Dans le secteur manufacturier, l'IoT joue un rôle central en permettant la maintenance prédictive, en réduisant les temps d'arrêt et en optimisant la gestion de la chaîne d'approvisionnement grâce à une surveillance et des analyses en temps réel.Les usines intelligentes alimentées par l'IoT intègrent des appareils, des capteurs et des robots aux plates-formes cloud pour garantir un flux de données fluide et une efficacité opérationnelle.

De même, dans le domaine de la santé, les solutions basées sur l'IoT telles que la surveillance à distance des patients, les appareils de santé portables et les plateformes de télémédecine ont révolutionné les soins aux patients en améliorant l'accessibilité et l'efficacité. Ces avancées répondent à la demande croissante de solutions de santé personnalisées et basées sur les données.

Au-delà de l’industrie manufacturière et de la santé, l’adoption de l’IoT a explosé dans des secteurs tels que la logistique, la vente au détail et l’énergie. Les appareils connectés facilitent la gestion intelligente des stocks dans le commerce de détail, améliorent le suivi des flottes dans la logistique et améliorent l'efficacité énergétique des services publics grâce à des réseaux et des compteurs intelligents.

L'intégration de l'IoT aux réseaux privés 5G amplifie encore son potentiel en garantissant une communication sécurisée et à faible latence et une évolutivité pour les applications critiques.

Les innovations récentes, telles que l'informatique de pointe et l'intégration de l'IA, remodèlent l'impact de l'IoT, permettant aux industries de traiter les données plus près de la source pour une prise de décision plus rapide et une utilisation réduite de la bande passante. À mesure que les industries adoptent l’Industrie 4.0, l’adoption de l’IoT devrait continuer à stimuler l’efficacité opérationnelle et l’innovation dans tous les secteurs.

En novembre 2024, Oracle a intégré la connectivité IoT et les API réseau d'AT&T dans sa plateforme de communications d'entreprise, permettant aux clients Oracle Cloud de gérer et de collecter des données en temps quasi réel à partir d'appareils IoT dans divers secteurs, notamment les biens de consommation, les entreprises industrielles et la télésanté. Ces initiatives mettent en évidence le rôle essentiel de l’IoT dans la stimulation de l’innovation et de l’efficacité dans divers secteurs.

Défi du marché

« Coûts de déploiement initiaux élevés pour l'infrastructure 5G privée »

Le déploiement de réseaux 5G privés implique des coûts initiaux substantiels, englobant la configuration de l'infrastructure, l'achat d'équipements et l'intégration avec les systèmes existants.Par exemple, la tarification AWS Private 5G indique que le coût pour 30 jours par unité radio est de 3 905,50 $, qui peut être ajusté en fonction du nombre d'unités et de la période d'engagement.

Ces dépenses peuvent être importantes, notamment pour les petites et moyennes entreprises (PME) aux budgets limités. De plus, la complexité de l’intégration d’une nouvelle infrastructure 5G aux systèmes et processus existants peut entraîner une augmentation des coûts et un allongement des délais de déploiement.

Certaines entreprises adoptent des modèles neutres de partage de réseau hôte, ce qui peut réduire les coûts de déploiement. Cette approche permet à plusieurs opérateurs de partager l'infrastructure, réduisant ainsi les besoins d'investissement individuels.

De plus, l’externalisation de la 5G privée en tant que service permet aux entreprises d’éviter des coûts initiaux importants et de se concentrer sur leurs activités principales, les fournisseurs gérant le déploiement et la maintenance du réseau. Ces stratégies offrent des alternatives viables aux modèles de déploiement traditionnels, rendant les réseaux 5G privés plus accessibles à un plus large éventail d'entreprises.

Tendance du marché

"Collaborations entre opérateurs télécoms et entreprises pour le déploiement de la 5G"

Les collaborations entre les opérateurs de télécommunications et les entreprises sont essentielles au déploiement réussi des réseaux 5G, permettant le développement de solutions sur mesure qui répondent aux exigences commerciales spécifiques.

Les opérateurs de télécommunications apportent une infrastructure réseau étendue et une expertise technique, tandis que les entreprises offrent un aperçu des besoins et des cas d'utilisation spécifiques au secteur. Cette synergie facilite la création de services 5G personnalisés, tels que des réseaux privés, qui améliorent l'efficacité opérationnelle et soutiennent les initiatives de transformation numérique.

En janvier 2025, ZTE et Bitel se sont associés pour renforcer le secteur des télécommunications du Pérou, en se concentrant sur l'amélioration de l'infrastructure numérique et de la connectivité afin de combler le fossé entre zones urbaines et rurales. Cette collaboration marque une étape importante dans l'évolution du paysage des télécommunications du Pérou, offrant une connectivité sans précédent et réduisant la fracture numérique entre les régions urbaines et rurales.

En octobre 2024, Ericsson et VNPT, l'un des principaux opérateurs de télécommunications vietnamiens, ont annoncé un partenariat pour déployer la technologie 5G. Cette collaboration vise à accélérer le déploiement des services 5G au Vietnam, en améliorant les capacités du réseau et en soutenant les efforts de transformation numérique du pays.

Aperçu du rapport sur le marché des réseaux privés 5G

Segmentation

Détails

Par composant

Matériel (réseau d'accès radio, réseau central, liaison et transport), logiciels, services (installation et intégration, services de données, support et maintenance)

Par fréquence

Sous-6 GHz, mmWave

Par spectre

Sous licence, sans licence/partagé

Par verticale

Industrie manufacturière, soins de santé, transport et logistique, énergie et services publics, vente au détail, autres

Par région

Amérique du Nord:États-Unis, Canada, Mexique

Europe:France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie Pacifique :Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique :Turquie, Émirats arabes unis, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud:Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par composant (matériel, logiciels, services) : Le segment du matériel a gagné 832,3 millions de dollars en 2023, grâce à l'infrastructure 5G avancée, comprenant des stations de base et des petites cellules.

Par fréquence (sub-6 GHz, mm Wave) : le segment sub-6 GHz détenait 71,53 % de part de marché en 2023, en raison de ses capacités de couverture et de pénétration supérieures, ce qui le rend plus adapté aux industries aux environnements complexes. Il offre un équilibre entre vitesse et portée, idéal pour les applications industrielles à grande échelle.

Par spectre (sous licence, sans licence/partagé) : le segment sous licence connaît une croissance rapide avec un TCAC de 42,81 %, alimenté par sa fiabilité et ses faibles interférences.

Par vertical (industrie manufacturière, soins de santé, transport et logistique, énergie et services publics, vente au détail, autres) : le segment manufacturier devrait atteindre 8 935,0 millions USD d'ici 2031, grâce à l'adoption de réseaux 5G privés dans l'automatisation, la robotique et l'IoT pour améliorer la productivité et l'efficacité.

Marché des réseaux 5G privésAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

L'Amérique du Nord représentait 41,34 % du marché des réseaux privés 5G, évalué à 851,7 millions de dollars en 2023. Le marché de la région devrait également croître à un TCAC significatif de 42,94 % dans les années à venir. La part dominante du marché est attribuée à la présence de divers fournisseurs privés de solutions 5G présents dans la région.

Des investissements massifs dans le déploiement d’une infrastructure de réseau 5G privée alimentent la croissance globale du marché dans la région. Au-delà des applications industrielles, la 5G privée gagne du terrain dans les villes intelligentes et les établissements d’enseignement partout en Amérique du Nord.

Par exemple, les universités déploient la 5G privée pour permettre des recherches avancées et améliorer la connectivité des campus, tandis que les municipalités l'utilisent pour une gestion intelligente du trafic, des réseaux énergétiques efficaces et une sécurité publique renforcée, favorisant ainsi son adoption dans les secteurs non industriels.

L’Europe apparaît comme un acteur important dans le secteur des réseaux privés 5G, avec une valeur marchande de 626,0 millions de dollars en 2023, grâce au fort soutien gouvernemental et aux investissements stratégiques dans les infrastructures numériques avancées.

Des initiatives telles que le « Programme pour une Europe numérique » de l’Union européenne (UE) et le financement au titre de la « Facilité pour la reprise et la résilience » accélèrent l’adoption de la 5G privée dans tous les secteurs. Des pays comme l’Allemagne, le Royaume-Uni et la France sont en tête, en mettant l’accent sur l’automatisation industrielle, la fabrication intelligente et la logistique.

De plus, l’accent mis par l’Europe sur la durabilité favorise l’intégration de la 5G privée dans des projets d’énergie verte, tels queréseaux intelligentset les systèmes de gestion des énergies renouvelables.

La région bénéficie également de la présence d'opérateurs de télécommunications et de fournisseurs de technologies clés, notamment Nokia, Ericsson et Deutsche Telekom, qui stimulent l'innovation et le déploiement de solutions 5G sur mesure. Le secteur automobile européen se démarque, avec des réseaux privés 5G permettant des progrès en matière de conduite autonome, de systèmes de véhicules connectés et de solutions de trafic intelligentes.

De plus, les efforts de la région en faveur d’un traitement des données sécurisé et localisé s’alignent sur le déploiement de réseaux privés 5G, en particulier dans des secteurs comme la santé et la sécurité publique. Cet accent mis sur la souveraineté numérique et les applications avancées positionne l’Europe comme un pôle de croissance clé dans le paysage privé de la 5G.

Le cadre réglementaire joue également un rôle important dans l’évolution du marché

Le cadre réglementaire en Amérique du Nord, en particulier aux États-Unis, est façonné par les initiatives de la Federal Communications Commission (FCC). La FCC a alloué des bandes de spectre dédiées comme CBRS (3,5 GHz) aux réseaux privés, permettant aux entreprises de déployer et d'exploiter efficacement des solutions 5G. Ce modèle de spectre partagé a encouragé l’innovation et l’adoption en réduisant les coûts pour les entreprises. Le Canada a également ouvert des bandes de spectre pour faciliter les déploiements privés de la 5G, en mettant l’accent sur l’expansion de la couverture dans les zones rurales et industrielles.

L'UEa établi un cadre réglementaire harmonisé pour soutenir l’adoption privée de la 5G. Le « Programme pour une Europe numérique » de l'UE et les politiques nationales telles que l'attribution par l'Allemagne du spectre 3,7-3,8 GHz à un usage industriel privé ont permis aux entreprises d'accéder à des fréquences dédiées pour déployer des réseaux 5G sécurisés. De nombreux pays, dont le Royaume-Uni, la France et les Pays-Bas, délivrent également des licences de spectre localisées pour garantir que les entreprises puissent déployer des réseaux 5G adaptés à leurs besoins tout en respectant des réglementations strictes en matière de protection des données comme le RGPD.

En Asie Pacifique, les organismes de réglementation favorisent activement la croissance privée de la 5G en attribuant un spectre dédié et en encourageant les partenariats. Par exemple, le Japon a attribué du spectre dans la bande des 28 GHz aux réseaux privés 5G, en se concentrant sur l’automatisation industrielle et les initiatives de villes intelligentes. De même, le gouvernement sud-coréen soutient les déploiements privés de 5G dans les secteurs de l’industrie manufacturière et de la santé en subventionnant le développement des infrastructures. L'Inde a récemment ouvert l'attribution du spectre aux entreprises, marquant un changement important dans sa politique visant à soutenir l'Industrie 4.0 et la transformation numérique.

Au Moyen-Orient, des pays comme les Émirats arabes unis et l’Arabie saoudite sont en tête avec des initiatives soutenues par le gouvernement visant à déployer la 5G privée dans les villes intelligentes et les zones industrielles. Les organismes de réglementation ont permis aux entreprises d'accéder à des licences de spectre, favorisant ainsi l'innovation dans des secteurs comme la logistique et l'énergie. En Afrique, alors que l’adoption privée de la 5G en est encore à ses balbutiements, les gouvernements travaillent avec les opérateurs de télécommunications pour garantir la disponibilité du spectre pour les entreprises, en particulier dans les secteurs minier et agricole, afin de stimuler la croissance économique.

Le paysage réglementaire en Amérique latine évolue, avec des pays comme le Brésil et le Mexique attribuant un spectre aux réseaux 5G privés. Les gouvernements collaborent avec les opérateurs pour déployer des infrastructures dans les parcs industriels et les zones de fabrication. Des défis tels que les coûts élevés et les limitations des infrastructures persistent ; cependant, les efforts réglementaires visent à réduire la fracture numérique et à promouvoir l’adoption de la 5G par les entreprises.

Paysage concurrentiel

Le marché des réseaux privés 5G est très concurrentiel, les entreprises établies comme les nouveaux entrants se disputant le leadership du marché. Les principaux fournisseurs de solutions de réseaux 5G privés dans divers secteurs comprennent Ericsson, Huawei, Nokia, Cisco Systems, NEC, Samsung et ZTE.

Ces sociétés proposent une large gamme de produits et de services, tels que des infrastructures réseau, des logiciels et des services de conseil. Aux côtés des principaux acteurs, les participants secondaires notables incluent Verizon Business, AT&T, Deutsche Telekom, Orange et Telefonica. Ces acteurs investissent massivement dans la R&D, alimentant une concurrence intense et favorisant l’innovation sur le marché.

Les entreprises forment de plus en plus de collaborations et de partenariats pour développer des solutions avancées et renforcer leurs positions sur le marché. Le secteur des réseaux privés 5G devrait connaître une croissance rapide dans les années à venir, sous l’effet de facteurs tels que l’adoption croissante de l’automatisation industrielle, la demande croissante de communications sécurisées et fiables et le besoin de connectivité à haut débit dans les zones reculées.

Le marché enregistre également la montée en puissance d'acteurs de niche et de startups spécialisées dans les solutions 5G privées pour des secteurs ou des régions spécifiques. Des entreprises comme Mavenir, Rakuten Symphony et Parallel Wireless gagnent du terrain en proposant des solutions RAN ouvertes et définies par logiciel qui réduisent les coûts de déploiement et augmentent la flexibilité.

Ces acteurs défient les leaders traditionnels du marché en se concentrant sur l’abordabilité et l’évolutivité, attirant ainsi les petites et moyennes entreprises (PME) qui cherchent à adopter la 5G privée.

Par exemple, en 2023, Microsoft a acquis Affirmed Networks et Juniper Networks s'est associé à Ericsson, soulignant la tendance croissante des entreprises technologiques à entrer dans l'espace 5G. De plus, les collaborations régionales sont importantes sur des marchés comme l'Europe et l'Asie-Pacifique, où les opérateurs de télécommunications locaux et les entreprises s'associent pour déployer une 5G privée adaptée aux besoins réglementaires et industriels.

En octobre 2024, Nokia et NTT DATA ont élargi leur partenariat privé mondial 5G avec un nouveau déploiement à Brownsville, au Texas. Cette collaboration vise à fournir des solutions 5G privées innovantes, sécurisées et évolutives pour accélérer la transformation à l’échelle mondiale dans les aéroports et les villes intelligentes. Le déploiement à Brownsville devrait révolutionner la sécurité publique, l'évolutivité opérationnelle et les processus critiques pour l'entreprise, permettant ainsi une transformation en une ville intelligente et sûre.

Liste des entreprises clés sur le marché des réseaux privés 5G :

Développements récents (M&A/Partenariats/Accords/Lancement de nouveaux produits)

En janvier 2025, Telefónica et Siemens se sont associés pour faire progresser la numérisation et l'automatisation du secteur industriel espagnol. Cette initiative exploite des technologies telles que l'IoT, les réseaux 5G et l'IA pour créer des écosystèmes de production intelligents, améliorant ainsi les processus dans les secteurs de la fabrication et des infrastructures.

En mars 2024, SoftBank Corp. a annoncé le lancement de son service Private 5G (type dédié). Ce service permet aux gouvernements locaux, aux organisations et à d'autres entreprises de construire des réseaux personnalisés 5G dans leurs locaux avec une station de base dédiée. Le service est optimal pour les clients qui ont besoin de solutions réseau avancées et à faible latence, ce qui le rend adapté aux applications d'usines intelligentes.

En octobre 2024, NEC Corporation s'est associée à Cisco pour lancer une nouvelle solution de réseau privé 5G à ses clients. Cette nouvelle offre combine le noyau 5G autonome (SA) et le centre de contrôle cloud de Cisco avec les services d'intégration de systèmes et de réseaux radio validés de NEC. Conçue pour répondre aux divers besoins des clients, la solution est désormais prête à être commercialisée et vise à accélérer l'adoption de la 5G par les entreprises.

En décembre 2023, Telefonaktiebolaget LM Ericsson a annoncé son partenariat avec Orange. La collaboration vise à offrir aux clients B2B la possibilité de déployer leur propre réseau 5G privé.

En septembre 2023, Deutsche Telekom a annoncé le lancement de sa nouvelle solution de réseau privé 5G, le « Campus Network Smart ». La solution, lancée en partenariat avec Microsoft Corporation, fait partie du solide portefeuille de réseaux privés 5G de Deutsche Telekom. La solution Campus Network Smart est basée sur le cloud, évolutive et intègre un modèle de paiement au fur et à mesure de votre croissance.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des réseaux privés 5G au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.