Taille du marché de la silice précipitée, partage, croissance et analyse de l'industrie, par l'utilisateur final (agriculture, cosmétiques, automobile, électronique, autres) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché implique la production mondiale, la distribution et l'application de la silice amorphe synthétique dans toutes les industries, notamment l'automobile, les soins personnels, la nourriture et l'agriculture. L'augmentation de la demande de matériel écologique et haute performance utilisé dans les pneus verts et les soins bucco-dentaires a conduit à se concentrer sur l'innovation, la conformité réglementaire et les collaborations stratégiques.

Le marché continue d'évoluer avec les progrès de la fabrication durable et de plus en plus l'accent sur l'efficacité des produits et l'impact environnemental. Le rapport décrit les principaux moteurs du marché, ainsi qu'une analyse approfondie des tendances émergentes et de l'évolution des cadres réglementaires façonnant la trajectoire du marché.

Marché de la silice précipitéeAperçu

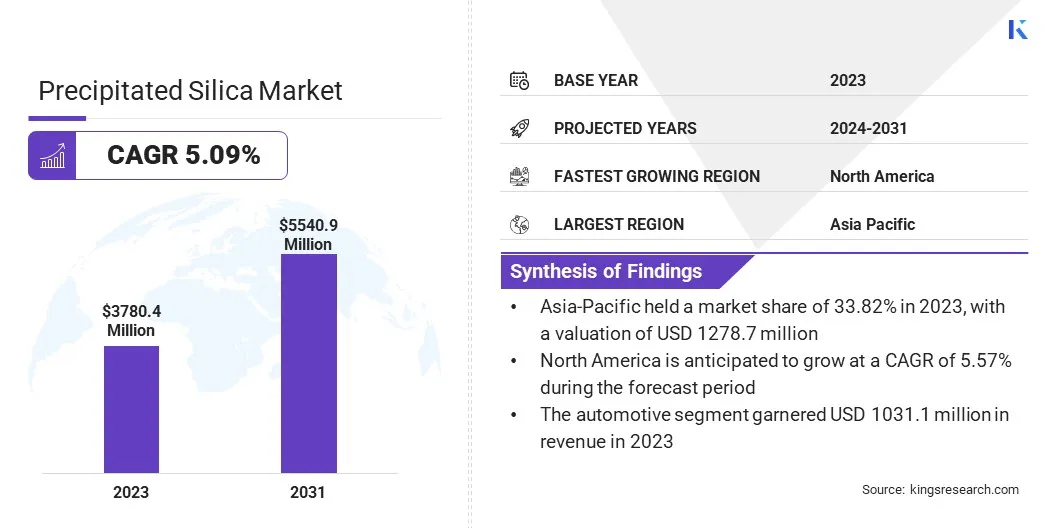

La taille mondiale du marché de la silice précipitée a été évaluée à 3780,4 millions USD en 2023, qui est estimée à 3915,4 millions USD en 2024 et atteint 5540,9 millions USD d'ici 2031, augmentant à un TCAC de 5,09% de 2024 à 2031.

Le marché est en croissance, en raison des réalignements stratégiques du portefeuille, de la demande croissante de pneus verts et des progrès technologiques continus. Ces facteurs améliorent les performances de la silice, soutiennent les objectifs de durabilité et stimulent son adoption sur les applications automobiles, de soins personnels et industriels.

Les grandes entreprises opérant dans l'industrie précipitée de la silice sont Evonik, Qemetica, Solvay, Madhu Silica Pvt. Ltd, Oriental Silicas Corporation, W. R. Grace & Co.-Conn, Tosoh Silica Corporation, Tata Chemicals Ltd., Antenchem, PQ Corporation, IQE Group, SuperSil Chemicals (i) Pvt. Ltd, MLA Group of Industries, Sunshine Industries et Regoj Chemical Industries.

L'accent stratégique sur les compétences de base des entreprises conduit à une spécialisation accrue et à une expansion de portefeuille, stimulant ainsi le marché mondial.Les principaux acteurs du marché acquièrent des entreprises de produits de silice et ont accès à des matériaux haute performance qui peuvent être exploités dans diverses industries, telles que l'automobile, les soins personnels et les revêtements.

Ce changement permet aux entreprises de renforcer leurs positions de marché, de favoriser l'innovation, d'augmenter la concurrence et de stimuler la demande d'applications de silice spécialisées, contribuant finalement à la croissance du marché.

En août 2024, PPG Industries a annoncé la vente de son entreprise de produits de silice, y compris la silice précipitée, à Qemtica. Cette décision stratégique permet à PPG de se concentrer sur les opérations de base, tout en permettant à Qemtica d'élargir son portefeuille de matériaux à haute performance. L’acquisition soutient l’expansion de Qemema sur le marché de la silice et améliore le potentiel d’application dans plusieurs secteurs, bénéficiant aux deux sociétés.

Faits saillants clés:

La taille précipitée de l'industrie de la silice était évaluée à 3780,4 millions USD en 2023.

Le marché devrait croître à un TCAC de 5,09% de 2024 à 2031.

L'Asie-Pacifique a détenu une part de marché de 33,82% en 2023, avec une évaluation de 1278,7 millions USD.

Le segment automobile a récolté 1 million USD de revenus en 2023.

Le marché en Amérique du Nord devrait croître à un TCAC de 5,57% au cours de la période de prévision.

Moteur du marché

"Demande croissante de pneus verts"

Le marché de la silice précipité est considérablement motivé par la demande croissante de pneus verts, qui hiérarchisent l'efficacité énergétique et la réduction de l'impact environnemental. La silice précipitée joue un rôle crucial dans l'amélioration des performances des pneus en améliorant la résistance au roulement et l'efficacité énergétique.

Cela le rend essentiel à la production de pneus verts. Le marché est alimenté par la demande croissante des consommateurs de produits durables, les réglementations plus strictes sur les émissions de carbone et les progrès continus de la technologie des pneus. En conséquence, les fabricants font des investissements stratégiques dans la silice haute performance pour répondre aux besoins en évolution de l'industrie automobile.

En janvier 2024, Evonik a annoncé un investissement à un million d'euros à mi-draps pour étendre sa production précipitée de silice à Charleston, aux États-Unis, la nouvelle ligne, qui devrait commencer la construction à la mi-2024 et devenir opérationnelle au début de 2026, vise à répondre à la demande croissante, en particulier dans le pneu, aux soins oraux et aux sections de revêtement en Amérique du Nord. Cette décision stratégique améliore la résilience de la chaîne d'approvisionnement locale et soutient les objectifs de durabilité.

Défi du marché

"Les prix fluctuants du silicate de sodium et de l'acide sulfurique"

Les prix fluctuants des matières premières, tels que le silicate de sodium et l'acide sulfurique, posent un défi persistant pour les fabricants du marché de la silice précipitée. Ces variations de coûts entravent une budgétisation précise et la planification des stocks, affectant finalement les marges bénéficiaires et les performances opérationnelles.

La volatilité des prix découle souvent des perturbations de la chaîne d'approvisionnement, de l'instabilité géopolitique et de la demande mondiale. Les entreprises comptent de plus en plus sur l'approvisionnement stratégique, les réseaux de fournisseurs diversifiés et les réseaux de fournisseurs et avancésanalyse des donnéesPour une surveillance des coûts en temps réel.

La résilience améliorée de la chaîne d'approvisionnement et les stratégies d'approvisionnement améliorées aident à atténuer les risques financiers et à soutenir les prix stables dans un paysage de marché concurrentiel.

Tendance

"Avansions technologiques"

Le marché précipité de la silice est transformé par les progrès technologiques qui améliorent l'efficacité, les performances et la rentabilité de la production. Les innovations dans les processus de fabrication, telles que le développement de réacteurs propriétaires et les méthodes d'extraction plus efficaces, permettent la production de silice de meilleure qualité avec une consommation d'énergie et des déchets réduits.

Ces progrès améliorent les propriétés du matériel tout en réduisant les coûts opérationnels, ce qui le rend plus accessible dans diverses industries. Ces améliorations technologiques jouent un rôle clé dans la satisfaction des besoins du marché et le soutien des objectifs environnementaux à mesure que la demande de produits durables et à haute performance augmente.

En décembre 2024, HPQ Silicon Inc. a annoncé des progrès sur la validation commerciale de HPQ Silica Polvere Inc. (HSPI) de son processus de réacteur de silice fumé (FSR) propriétaire. Pyrogenèse Inc., un partenaire technologique clé, a accompli avec succès un conditionnement réfractaire étendu sur le système pilote, améliorant le flux cohérent de silice fumée vers un équipement de récupération en aval, garantissant une amélioration de l'efficacité de production.

Instantané du rapport sur le marché de la silice précipitée

Segmentation

Détails

Par l'utilisateur final

Agriculture, cosmétiques, automobile, électronique, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par l'utilisateur final (agriculture, cosmétiques, automobile, électronique, autres): le segment automobile a gagné 1031,1 millions USD en 2023, en raison de la demande croissante de pneus économes en carburant et de l'utilisation accrue de la silice précipitée comme agent de renforcement dans les applications automobiles.

Marché de la silice précipitéeAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

La part de marché de la silice précipitée en Asie-Pacifique était d'environ 33,82% en 2023, avec une évaluation de 1278,7 millions USD. L'Asie-Pacifique domine le marché, en raison de plusieurs facteurs clés.

L'industrie automobile à croissance rapide, en particulier en Chine et en Inde, stimule la demande de pneus hautes performances qui utilisent la silice. De plus, le secteur de la fabrication en expansion, y compris le caoutchouc, les plastiques et les soins personnels, stimule la consommation de silice.

La main-d'œuvre et les matières premières rentables rendent la production plus économique, attirant les acteurs mondiaux. L'urbanisation croissante et les revenus jetables alimentent la demande de biens de consommation.

De plus, les initiatives gouvernementales soutenant le développement industriel et les investissements étrangers renforcent la position de la région en tant que centre mondial pour la production et l'application précipitées de la silice.

L'industrie précipitée de la silice en Amérique du Nord est sur le point d'enregistrer la croissance la plus rapide à un TCAC robuste de 5,57% au cours de la période de prévision. Ceci est attribué à la demande croissante de pneus verts et économes en carburant.

Les producteurs de pneus se déplacent versMatériaux avancésqui améliorent les performances et réduisent l'impact environnemental à mesure que les constructeurs automobiles et les consommateurs priorisent la durabilité et la conformité réglementaire.

La silice précipitée joue un rôle essentiel dans l'amélioration de la résistance au roulement des pneus, de l'adhérence et de la durabilité. Cette tendance est en outre soutenue par des investissements croissants dans le secteur automobile régional, encourageant l'adoption de matériaux innovants pour répondre aux performances et aux normes environnementales de l'industrie.

En janvier 2025, Evonik a annoncé la fermeture de son installation de silice fumée à Waterford, NY, et un site de silice précipité à Havre de Grace, MD, dans le cadre d'une optimisation stratégique du réseau d'actifs pour améliorer l'efficacité. Un leader mondial de la production de silice, Evonik poursuit ses opérations dans six sites nord-américains et 26 sites mondiaux, soutenant divers marchés finaux.

Cadres réglementaires

Aux États-Unis, l'Agence de protection de l'environnement (EPA) supervise la réglementation de la silice précipitée dans les secteurs tels que les aliments, les produits ménagers et les pesticides. Il exempte certaines formes inertes, comme la silice furieuse, des exigences de tolérance en raison de leur faible risque d'ingestion et de leur profil de sécurité.

En Inde, le Central Pollution Control Board (CPCB), dans le cadre du ministère de l'Environnement, des Forest and Climate Change, sert de la principale autorité réglementaire supervisant la conformité environnementale dans la production précipitée de silice, y compris le contrôle des émissions, la gestion des déchets et les pratiques de fabrication durables.

En Europe, la silice précipitée est réglementée par l'Agence européenne des produits chimiques (ECHA) dans le cadre de la réglementation de portée des substances chimiques, tandis que l'European Food Safety Authority (EFSA) évalue sa sécurité en tant qu'additif alimentaire. Ces agences garantissent le respect des normes environnementales et de santé à travers les applications industrielles et alimentaires.

Paysage compétitif

L'industrie précipitée de la silice se caractérise par un grand nombre de participants, y compris les sociétés établies et les organisations montantes. Les principaux acteurs du marché mettent activement à mettre en œuvre des initiatives stratégiques telles que les fusions et acquisitions, les lancements de produits et la diversification du portefeuille pour stimuler la croissance et améliorer la compétitivité du marché.

Ces approches visent à élargir la portée géographique, à renforcer les capacités de production et à répondre aux demandes évolutives des clients dans diverses industries.

Les acteurs du marché se positionnent pour capitaliser sur les opportunités émergentes et renforcer leur présence sur les marchés établis et en développement en tirant parti de l'innovation et des synergies opérationnelles.

En novembre 2024, Qemetica a acquis les activités de silice précipitées de PPG pour 310 millions USD, marquant l'une des plus grandes acquisitions industrielles américaines par une entreprise polonaise. L'accord s'aligne sur la stratégie de Qemanta 2024-2029, stimulant l'expansion mondiale, l'innovation et la durabilité tout en renforçant sa présence en Amérique du Nord et en diversifiant son portefeuille à travers les principales applications industrielles.

Liste des sociétés clés sur le marché de la silice précipitée:

En janvier 2025, PQ a acquis l'activité de silicate spécialisée du groupe Sibelco, basé à l'usine de Lödöse en Suède. Cette acquisition stratégique renforce l'empreinte de PQ dans la région nordique, permettant à la société d'étendre sa clientèle et de fournir ses produits et services de silicate à de nouveaux marchés, soutenant sa croissance plus large et sa stratégie d'expansion régionale.

En octobre 2024, Evonik Industries a annoncé une expansion majeure de son site de Charleston dans le comté de Berkeley, en Caroline du Sud. Le projet augmentera la capacité de production de silice précipitée de 50%, répondant à l'augmentation de la demande de pneus verts respectueux de l'environnement de l'industrie américaine des pneus. Cette décision renforce l’accent stratégique d’Evonik sur la mobilité durable, renforçant son empreinte nord-américaine.

En janvier 2023, Solvay a annoncé le lancement de sa première unité circulaire de silice (HDS) à Livorno, en Italie, en utilisant du silicate de sodium bio à base de cendres de cocotte de riz. Soutenu par les fabricants mondiaux de pneus, cette innovation permet une réduction de 50% de CO2 par tonne, améliore la durabilité et remplacera le portefeuille Zeosil, ciblant plusieurs industries telles que les pneus, les soins personnels et la nourriture.

Questions fréquemment posées

Quel est le TCAC attendu du marché de la silice précipité au cours de la période de prévision?

Quelle était la taille du marché en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.