Taille du marché du sulfure de polyphénylène, part, croissance et analyse de l'industrie, par type (linéaire, durcie, ramifiée), par application (automobile, électrique et électronique, industriel, revêtements, autres) et analyse régionale, 2024-2031

Pages: 140 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe l'industrie mondiale engagée dans la fabrication, la distribution et l'utilisation de PPS, un polymère haute performance caractérisé par une structure partiellement cristalline composée d'unités répétitives d'anneaux de benzène substitués par P liés par des atomes de soufre.

PPS est précieux pour ses attributs mécaniques exceptionnels, y compris la résistance à la chaleur et aux produits chimiques, sa stabilité dimensionnelle, son retard de flamme et la conductivité électrique, qui le rend idéal pour une utilisation dans des secteurs exigeants tels que l'automobile, l'électonique et l'électronique, l'aérospatiale, les revêtements et les applications industrielles.

Le rapport examine les facteurs de conduite critiques, les tendances de l'industrie, les développements régionaux et les cadres réglementaires ayant un impact sur la croissance du marché pendant la période de projection.

Marché du sulfure de polyphénylèneAperçu

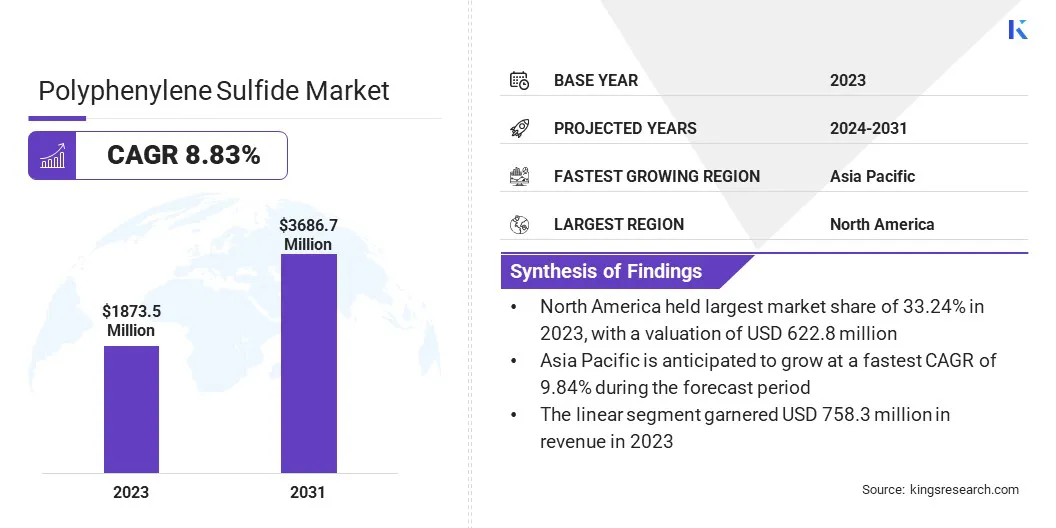

La taille mondiale du marché du sulfure de polyphénylène a été évaluée à 1873,5 millions USD en 2023 et devrait passer de 2038,9 millions USD en 2024 à 3686,7 millions USD d'ici 2031, présentant un TCAC de 8,83% au cours de la période de prévision.

Le marché est motivé par la demande croissante de matériaux durables et résistants à la chaleur dans des industries comme l'automobile et l'électronique. La nécessité de composants légers pour améliorer l'efficacité énergétique et réduire les émissions, ainsi que l'utilisation croissante de PPS dans des applications telles que les moteurs de voiture et les appareils électroniques, contribue à l'expansion du marché.

Les grandes entreprises opérant dans l'industrie du sulfure de polyphénylène sont DIC Corporation, Solvay S.A, Polyplastic Co., Ltd, RTP Company, Teijin, Celanese Corporation, Ensinger, SK Chemicals, Kureha Corporation, Basf SE, Toray Industries, LG Chem, China Lumena New Materials Corp, Toyobo Co., Ltd et Sabic.

L'augmentation des réglementations environnementales et des normes de sécurité dans les industries clés, telles que l'automobile et l'électronique, fait pression pour l'adoption de matériaux plus durables et plus durables comme PPS. Cela influence les fabricants à innover et à améliorer les formulations des matériaux pour respecter les réglementations plus strictes.

Faits saillants clés:

La taille de l'industrie du sulfure de polyphénylène était évaluée à 1873,5 millions USD en 2023.

Le marché devrait croître à un TCAC de 8,83% de 2024 à 2031.

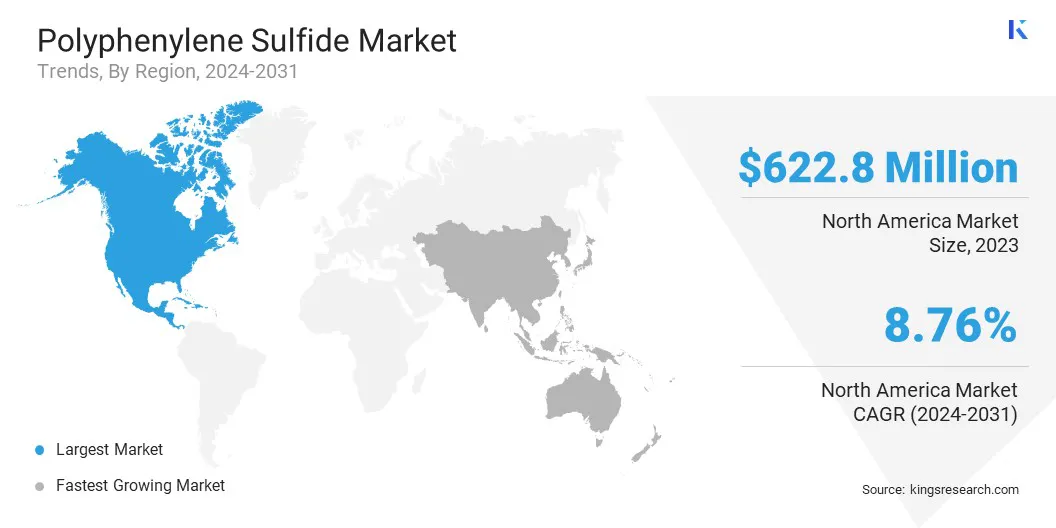

L'Amérique du Nord a détenu une part de marché de 33,24% en 2023, avec une évaluation de 622,8 millions USD.

Le segment linéaire a récolté 758,3 millions USD de revenus en 2023.

Le segment automobile devrait atteindre 1007,8 millions USD d'ici 2031.

Le marché en Asie-Pacifique devrait croître à un TCAC de 9,84% au cours de la période de prévision.

Moteur du marché

"Technologie avancée de recyclage PPS"

Le développement des technologies de recyclage stimule le marché du sulfure de polyphénylène. Les innovations qui permettent le recyclage de matériaux haute performance tout en maintenant la qualité sont essentielles.

Ces progrès soutiennent la demande croissante de matériaux durables. Il réduit les coûts de production et réduit les émissions de CO2, ce qui en fait un facteur clé dans l'expansion du marché PPS dans diverses industries.

En octobre 2023, Toray Industries, Inc. a développé une nouvelle technologie de recyclage pour le sulfure de polyphénylène renforcé de fibres de verre (PPS-GFRP), permettant le recyclage du matériau qui maintient des performances comparables aux résines vierges. Cette innovation, qui réduit les émissions de CO2 d'au moins 40%, sera appliquée dans diverses applications industrielles et fait partie des efforts continus de Toray pour promouvoir des pratiques durables sur le marché PPS.

Défi du marché

"Changes de coûts dans les PP de haute performance"

Les principaux défis auxquels sont confrontés le marché du sulfure de polyphénylène sont la demande croissante de matériaux haute performance et la nécessité de les produire coûteux.

Ceci est particulièrement important pour les industries comme l'automobile et l'électronique, où les composants PPS doivent répondre aux exigences strictes pour la durabilité, la résistance à la chaleur et la stabilité chimique.

Les entreprises se concentrent sur l'amélioration des processus de fabrication et le développement de nouvelles formulations de matériaux plus efficaces. Ces innovations visent à réduire les coûts de production tout en veillant à ce que les matériaux répondent aux normes élevées requises pour la performance et la durabilité.

Tendance

"Chaussure dans les plastiques hautes performances"

Le besoin croissant de plastiques à haute performance dans les applications électriques et électroniques est attribué au passage à l'électrification, en particulier dans les véhicules électriques, l'électronique d'alimentation et les appareils intelligents. Cela a conduit à la demande croissante de matériaux qui peuvent résister à une tension élevée, à la chaleur et aux exigences de sécurité strictes.

Cela pousse les fabricants à développer des composés PPS avec une meilleure isolation électrique, une stabilité thermique et une résistance aux flammes. Ces fonctionnalités deviennent essentielles dans les applications modernes où la fiabilité et les performances sont essentielles.

Ce changement stimule le marché, encourage l'innovation dans les matériaux PPS et élargit leur utilisation dans des produits de haute technologie et économes en énergie.

En octobre 2023, Solvay a lancé deux nouvelles classes de Ryton PPS, Ryton Supreme HV et Ryton Supreme HF, élargissant sa gamme de polymères suprême pour soutenir l'électrification. Ryton Supreme HV, conçu pour des applications à haute tension, propose un indice de suivi comparatif de 600 V (CTI), un indice thermique électrique (RTI)> 175 ° C et des évaluations d'inflammabilité UL94 V0, ce qui le rend idéal pour l'électronique électrique comme les boîtiers et les porteurs de frites.

Rapport sur le marché du sulfure de polyphénylène

Segmentation

Détails

Par type

Linéaire, durci, ramifié

Par demande

Automobile, électrique et électronique, industriel, revêtements, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par type (linéaire, durci et ramifié): le segment linéaire a gagné 758,3 millions USD en 2023, en raison de sa stabilité thermique supérieure, de sa procédabilité et de la demande croissante des applications à haute performance dans diverses industries.

Par application (automobile, électrique et électronique, industriel, revêtements et autres): le segment automobile détenait 27,30% du marché en 2023, en raison de la demande croissante de matériaux légers et résistants à la chaleur dans les composants automobiles.

Marché du sulfure de polyphénylèneAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché du sulfure de polyphénylène en Amérique du Nord était d'environ 33,24% en 2023, avec une évaluation de 622,8 millions USD. L'Amérique du Nord est la principale région du marché, en grande partie en raison de ses industries automobiles et aérospatiales bien établies.

Ces secteurs nécessitent des matériaux à haute performance et résistants à la chaleur pour les composants essentiels tels que les pièces du moteur, les systèmes de carburant et les connecteurs électriques. Les États-Unis et le Canada sont des consommateurs majeurs de PPS, tirés par la demande croissante de matériaux légers et durables.

En outre, l'adoption croissante des véhicules électriques dans les deux pays stimule la demande de PPS. Les excellentes propriétés de stabilité thermique et d'isolation électrique des PP sont essentielles pour les systèmes de gestion de la batterie et l'électronique d'alimentation dans les véhicules électriques.

L'industrie du sulfure de polyphénylène en Asie-Pacifique est prête pour une croissance significative à un TCAC robuste de 9,84% au cours de la période de prévision. L'Asie-Pacifique est le marché la plus rapide pour les PP, alimenté par une industrialisation rapide et une industrie automobile en plein essor.

Des pays clés comme la Chine, le Japon et la Corée du Sud enregistrent une demande importante de matériaux haute performance dans divers secteurs, notamment l'automobile, l'électronique et la fabrication. La demande de matériaux légers et résistants à la chaleur augmente progressivement, faisant des PPS un choix préféré.

De plus, la région enregistre une augmentation de l'adoption des véhicules électriques, ce qui entraîne davantage le besoin de PPS, en raison de ses propriétés de stabilité thermique et d'isolation électrique supérieures. Ces facteurs positionnent l'Asie-Pacifique en tant que moteur majeur du marché PPS.

Cadre réglementaire

En Europe, le règlement de portée (EC 1907/2006) décrit les exigences pour l'enregistrement, l'évaluation, l'autorisation et la restriction des produits chimiques. Il place la responsabilité des fabricants et des importateurs pour recueillir des informations sur la sécurité sur les substances chimiques et les enregistrer auprès de l'Agence européenne des produits chimiques (ECHA). Le règlement vise à protéger la santé humaine et l'environnement contre les produits chimiques nocifs, à promouvoir l'innovation et à garantir la compétitivité de l'industrie des produits chimiques de l'UE.

Aux États-Unis, ASTM D638 (méthode d'essai standard pour les propriétés de traction des plastiques) fournit des lignes directrices pour tester la résistance à la traction des plastiques et d'autres matériaux de résine, qui est essentiel pour comprendre leurs propriétés de résistance mécanique. Cette norme est particulièrement importante pour les applications dans des industries comme l'automobile et l'aérospatiale, où les plastiques sont utilisés comme matériaux structurels en raison de leur force et de leur nature légère. Le test spécifie l'utilisation d'échantillons en forme d'haltères avec une longueur de jauge de 25 mm ou 50 mm et définit les exigences de précision pour les trames de test et les accessoires utilisés, garantissant des résultats fiables pour les évaluations des performances des matériaux.

Ul94est une norme globalement reconnue pour évaluer l'inflammabilité des matières plastiques, en particulier celles utilisées dans des pièces pour les appareils et les appareils. Libéré par les souscripteurs Laboratories (UL), cette norme évalue comment les matériaux se comportent lorsqu'ils sont exposés à une petite flamme ouverte ou à une source de chaleur radiante, déterminant leur tendance à éteindre ou à étaler la flamme une fois enflammée.

Paysage compétitif

Les acteurs clés stimulent activement l'innovation grâce au développement de produits avancés et de processus de fabrication durable. Les entreprises font des progrès importants pour répondre à la demande croissante du marché en améliorant les performances et la recyclabilité des matériaux PPS.

Ils font progresser l'utilisation de composés PPS plateaux, ce qui le rend adapté à une variété d'applications, y compris l'électronique et les composants automobiles. Cette expansion stratégique leur permet de répondre aux besoins croissants des clients dans les industries qui nécessitent des matériaux avec une résistance à la chaleur supérieure, une stabilité chimique et une résistance mécanique.

Ces acteurs améliorent la recyclabilité des PP et élargissent sa gamme d'applications, façonnant ainsi l'avenir du marché PPS et se positionnant comme des contributeurs clés à la croissance du marché.

En janvier 2024, DIC Corporation a dévoilé un nouveau matériau appelé DIC.pps MP-6060 Black, un thermoplastique plateable développé en partenariat avec Tsukada Riken Industry Co., Ltd. et Yoshino Denka Kogyo, Inc. Ce composé avancé soutient la production à grande échelle de pièces pps en métal. Avec un accent stratégique sur la mobilité électrique et les marchés des appareils de haute technologie, DIC cible les revenus annuels de 21,3 millions USD de ce produit d'ici l'exercice 2030.

Liste des sociétés clés du marché du sulfure de polyphénylène:

Développements récents (fusions et acquisitions / partenariats / accords / lancements de produits)

En janvier 2025, Envalior a annoncé l'ouverture d'une nouvelle installation PPS aggravant à Uerdingen, en Allemagne, visant à répondre à la demande croissante de son matériel Xytron en Europe et dans les Amériques. Cette installation améliorera la production de Xytron, un composé PPS haute performance réputé pour sa résistance aux produits chimiques et à l'hydrolyse exceptionnels, des performances de vieillissement de la chaleur stables jusqu'à 240 ° C et un retard de flamme inhérent qui répond aux normes UL94 V0.

En septembre 2023, Solvay a révélé que son usine de fabrication PPS à Borger, au Texas, ainsi que ses opérations de composition de Ryton PPS Echo à Kallo-Beveren, en Belgique, avaient tous deux obtenu la certification indépendante de l'équilibre massique (MB) dans le cadre du programme international de certification de durabilité et de carbone (ISCC Plus). Ces matériaux PPS bio-circulaires offrent des caractéristiques de performance identiques aux PPs vierges conventionnels, permettant aux fabricants d'adopter des solutions plus durables et respectueuses de l'environnement sans avoir besoin de validation ou de tests supplémentaires.

En février 2023, Toray Industries, Inc. a révélé que sa filiale, TorayMatériaux avancésKorea Inc., élargira sa production de résine PPS Torelina par 5 000 tonnes métriques supplémentaires par an sur son site de Gunsan, en Corée du Sud. Cette augmentation de la capacité augmentera la production totale du PPS du groupe Toray de ses installations à Gunsan et à Tokai à 32 600 tonnes métriques par an à la tête du marché.

Questions fréquemment posées

Quel est le TCAC attendu du marché du sulfure de polyphénylène au cours de la période de prévision?

Quelle était la taille du marché en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.