Taille, part, croissance et analyse de l’industrie du plastique pour carburant, par technologie (pyrolyse, dépolymérisation, gazéification), par plastique (polyéthylène, polyéthylène téréphtalate, polypropylène, polystyrène), par source (déchets solides municipaux, déchets commerciaux et industriels), par combustible final (soufre, pétrole brut, hydrogène) et analyse régionale, 2024-2031

Pages: 210 | Année de base: 2023 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché se concentre sur la conversion des déchets plastiques en produits combustibles utilisables par divers processus chimiques et thermiques, tels que la pyrolyse, la gazéification et la dépolymérisation.

Le marché englobe le développement, la fabrication et le déploiement de technologies qui transforment les matières plastiques non recyclables en carburants riches en énergie comme le diesel, l'essence et les gaz synthétiques. Ce rapport fournit un aperçu des principaux moteurs de la croissance du marché, soutenu par une évaluation approfondie des tendances du secteur et des cadres réglementaires.

Le plastique pour alimenter le marchéAperçu

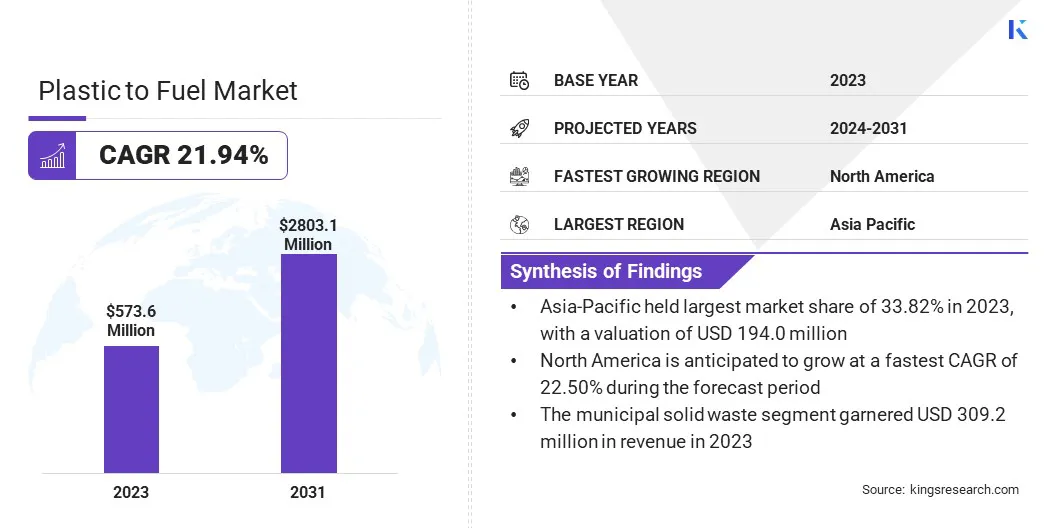

La taille du marché mondial du plastique pour carburant était évaluée à 573,6 millions de dollars en 2023 et devrait passer de 699,2 millions de dollars en 2024 à 2 803,1 millions de dollars d’ici 2031, soit un TCAC de 21,94 % au cours de la période de prévision.

Cette croissance est attribuée au volume croissant de déchets plastiques générés dans le monde, associé à la nécessité de solutions durables.gestion des déchetssolutions et sources d’énergie alternatives.

En outre, la pression réglementaire croissante visant à réduire les émissions de carbone et à promouvoir les pratiques d’économie circulaire a accéléré l’adoption de sources de carburant alternatives dérivées des déchets plastiques.

Les principales entreprises opérant dans l'industrie du plastique pour carburant sont Agilyx, Plastic2Oil, Veolia, Klean Industries Inc., SUEZ, VADXX, Alterra Energy, LLC, Biffa, Neste, BRADAM Group, LLC, Beston Group, PLASTIC ENERGY, Cassandra Oil AB, EC21 Inc. et Brightmark.

Les progrès continus dans la pyrolyse et d'autres technologies de conversion thermochimique, ainsi que la viabilité économique croissante des systèmes de récupération de carburant, stimulent davantage le marché en améliorant l'efficacité de la conversion et en réduisant les coûts de traitement. La demande croissante de carburants à faibles émissions, en particulier dans les économies émergentes, devrait soutenir le développement du marché à long terme.

En mars 2025, le Bureau d'information de presse (PIB) a annoncé que le Conseil de développement technologique (TDB), relevant du Département des sciences et technologies (DST), s'est associé à APChemi Private Limited, pour produire et commercialiser de l'huile de pyrolyse purifiée, soutenant le développement de plastiques circulaires et de produits chimiques durables dans le cadre des efforts de l'Inde en faveur d'une économie circulaire et de la réduction de la dépendance à l'égard du pétrole brut importé.

Points saillants

Le plastique destiné à alimenter l’industrie était évalué à 573,6 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 21,94 % de 2024 à 2031.

L’Asie-Pacifique détenait une part de marché de 33,82 % en 2023, avec une valorisation de 194,0 millions de dollars.

Le segment de la pyrolyse a généré 220,6 millions de dollars de revenus en 2023.

Le segment du polyéthylène devrait atteindre 839,2 millions de dollars d'ici 2031.

Le segment des déchets commerciaux et industriels devrait connaître le TCAC le plus rapide de 22,29 % au cours de la période de prévision.

Le segment Soufre a généré un chiffre d'affaires de 214,3 millions de dollars en 2023.

Le marché en Amérique du Nord devrait croître à un TCAC de 22,50 % au cours de la période de prévision.

Moteur du marché

« Production croissante de déchets plastiques »

Le marché du plastique pour alimenter est propulsé par la génération croissante de déchets plastiques dans le monde. Avec l’utilisation généralisée du plastique dans les emballages, les biens de consommation, les composants automobiles et les applications industrielles, le volume de plastique mis au rebut a considérablement augmenté. Les plastiques à usage unique et les faibles taux de recyclage ont encore aggravé le problème, entraînant d’importants défis environnementaux et de gestion des déchets.

En février 2024,le Programme des Nations Unies pour l'environnement (PNUE) a publié un rapport intitulé « Au-delà de l'ère des déchets : transformer les déchets en ressources », appelant à passer d'un modèle centré sur les déchets à une économie circulaire. Le rapport prévient que sans efforts substantiels pour réduire les déchets, les déchets municipaux mondiaux pourraient augmenter des deux tiers d’ici 2050, avec des coûts annuels atteignant 640 milliards de dollars. Il souligne la nécessité d’adopter des pratiques zéro déchet et des solutions d’économie circulaire pour relever les défis environnementaux et économiques.

L’inefficacité des méthodes de recyclage conventionnelles, notamment pour les plastiques contaminés ou multicouches, a intensifié la demande de solutions alternatives. En outre, l’accumulation de plastique non recyclable dans les décharges et les écosystèmes met en évidence la nécessité de technologies de valorisation énergétique évolutives et durables.

La crise croissante des déchets plastiques oblige les gouvernements, les industries et les organisations environnementales à investir dans des stratégies innovantes d’élimination. En conséquence, les technologies de transformation du plastique en carburant gagnent du terrain en tant que moyen viable de convertir les déchets en ressources énergétiques, de soutenir les initiatives d’économie circulaire et de réduire l’impact environnemental de la pollution plastique.

Défi du marché

"Limites technologiques et efficacité des processus"

Les limites technologiques des processus de conversion du plastique en carburant constituent un défi majeur pour la croissance et l'évolutivité du marché, en particulier dans les régions n'ayant pas accès à des infrastructures avancées de traitement des déchets.

Bien que des méthodes telles que la pyrolyse et la gazéification offrent des voies prometteuses pour convertir les déchets plastiques en carburant utilisable, ces technologies ont souvent du mal à gérer les flux de plastique mélangés ou contaminés, qui sont courants dans les scénarios de déchets réels.

La variation de la composition des matières premières peut entraîner une qualité de carburant incohérente, une efficacité de conversion inférieure et des besoins de maintenance plus élevés en raison de l'encrassement des équipements et de l'accumulation de résidus.

De plus, la présence d'additifs, de matériaux multicouches et de matériaux non thermoplastiques peut compliquer la décomposition thermique, produisant potentiellement des sous-produits nocifs ou réduisant le taux de récupération d'énergie.

Pour résoudre ce problème, les développeurs de technologies se concentrent sur l’amélioration de la flexibilité des processus et de la tolérance aux matières premières grâce à des innovations dans la conception des réacteurs, l’optimisation des catalyseurs et la surveillance des processus en temps réel. Des recherches collaboratives et des projets pilotes sont également entrepris pour valider les performances à grande échelle et garantir la conformité.

Ces avancées visent à améliorer l'efficacité de la conversion, à réduire les coûts opérationnels et à soutenir l'adoption plus large des technologies de transformation du plastique en carburant en tant que solution de gestion durable des déchets.

Tendance du marché

"Intégration de la pyrolyse catalytique avancée pour un rendement en carburant amélioré"

L'innovation dans les méthodes de pyrolyse catalytique et de gazéification améliore le rendement en carburants utilisables et permet le traitement d'une plus grande variété de plastiques mélangés et contaminés.

Ces progrès permettent la décomposition de polymères plastiques complexes à des températures plus basses, réduisant ainsi la consommation d'énergie et minimisant la production de sous-produits nocifs. L'intégration de catalyseurs avancés dans les processus de pyrolyse améliore la qualité et la cohérence du carburant, rendant le processus économiquement viable.

De plus, les améliorations apportées à la conception des réacteurs et à la surveillance des processus augmentent l'efficacité opérationnelle, réduisent les coûts et garantissent un meilleur contrôle des émissions. Ces développements technologiques ouvrent la voie à des solutions de transformation du plastique en carburant plus évolutives, plus rentables et plus respectueuses de l’environnement, stimulant ainsi la croissance du marché.

En novembre 2024, Waste Energy Corp. a annoncé son intention de lancer des installations de transformation du plastique aux États-Unis en utilisant des technologies de pyrolyse et d'IA. La première usine entrera en activité en 2025 avec une capacité allant de 20 à 200 tonnes par jour.

Aperçu du rapport sur le marché du plastique pour carburant

Segmentation

Détails

Par technologie

Pyrolyse, Dépolymérisation, Gazéification

Par plastique

Polyéthylène, polyéthylène téréphtalate, polypropylène, polystyrène et autres

Par source

Déchets solides municipaux, déchets commerciaux et industriels

À la fin du carburant

Soufre, pétrole brut, hydrogène et autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par technologie (pyrolyse, dépolymérisation et gazéification) : le segment de la pyrolyse a gagné 220,6 millions de dollars en 2023, en raison de son efficacité dans la conversion des déchets plastiques en carburant de haute qualité par décomposition thermique à des températures relativement basses.

Par plastique (polyéthylène, polyéthylène téréphtalate, polypropylène, polystyrène et autres) : LepolyéthylèneCe segment détenait 29,90 % du marché en 2023, en raison de son utilisation généralisée dans les matériaux d’emballage et de sa compatibilité avec les processus de conversion du plastique en carburant, ce qui en fait une matière première importante pour la valorisation énergétique.

Par source (déchets solides municipaux, déchets commerciaux et industriels) : Le segment des déchets solides municipaux devrait atteindre 1 480,9 millions de dollars d’ici 2031, en raison des grands volumes de déchets plastiques générés par les ménages et les zones urbaines, qui présentent une opportunité importante pour les technologies de conversion de carburant.

Par carburant final (soufre, pétrole brut, hydrogène et autres) : Le segment du pétrole brut devrait croître à un TCAC de 22,28 % au cours de la période de prévision, stimulé par la demande croissante de carburants liquides dérivés de déchets plastiques comme alternative durable aux sources pétrolières traditionnelles.

Le plastique pour alimenter le marchéAnalyse régionale

En fonction de la région, l’industrie du plastique destiné aux carburants a été classée en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

La part de marché du plastique destiné au carburant en Asie-Pacifique s'élevait à environ 33,82 % en 2023, avec une valorisation de 194,0 millions de dollars. Cette domination est attribuée à la croissance industrielle rapide de la région, aux niveaux élevés de production de déchets plastiques et à la forte présence de fabricants clés tels que la Chine, l'Inde et le Japon.

En outre, l’augmentation des investissements dans les infrastructures de transformation du plastique en carburant, ainsi que les initiatives gouvernementales croissantes visant à promouvoir les technologies de valorisation énergétique des déchets, continuent de soutenir la croissance du marché.

Des politiques favorables visant à réduire les déchets plastiques et à promouvoir des solutions énergétiques durables, ainsi qu’une attention croissante portée aux pratiques d’économie circulaire, renforcent encore le leadership de l’Asie-Pacifique sur le marché.

En juin 2023, le Département des sciences et technologies (DST) en Inde a développé une usine mobile pour convertir les déchets plastiques en huile d'hydrocarbures. Cette innovation, nommée ICT-Poly Urja, utilise un catalyseur Cu@TiO₂ développé localement pour atteindre plus de 85 % de conversion de matière première, produisant ainsi une huile HC de haute qualité avec un pouvoir calorifique de 42 MJ/kg.

L’industrie du plastique destiné aux carburants en Amérique du Nord est sur le point de connaître une croissance significative avec un TCAC robuste de 22,50 % au cours de la période de prévision. Cette croissance est attribuée au besoin croissant de solutions de gestion durable des déchets et à la demande croissante de sources de carburant alternatives dérivées des déchets plastiques.

L'engagement fort de la région en faveur de la réduction des déchets plastiques et l'accent mis sur l'avancement des solutions d'énergie renouvelable sont des moteurs clés de l'expansion du marché. De plus, l’adoption croissante de pratiques d’économie circulaire et les incitations gouvernementales en faveur des technologies de valorisation énergétique des déchets stimulent le développement du marché.

Les investissements continus dans le plastique pour alimenter l'infrastructure technologique et les progrès en matière d'efficacité de traitement améliorent l'évolutivité et la viabilité économique de ces systèmes, garantissant une application plus large dans diverses industries en Amérique du Nord.

En octobre 2023, le Laboratoire national d'Argonne a annoncé que le recyclage avancé des plastiques post-consommation avait le potentiel de réduire les émissions de gaz à effet de serre jusqu'à 23 %, offrant ainsi une alternative durable aux méthodes conventionnelles de production de plastique. L'étude souligne le potentiel transformateur de la technologie de pyrolyse pour favoriser une industrie du plastique plus durable.

Cadres réglementaires

En Inde, les règles de gestion des déchets plastiques (deuxième amendement) de 2022 régissent la collecte, le recyclage et l'élimination des déchets plastiques, en appliquant la responsabilité élargie des producteurs (REP) et en fixant des objectifs pour réduire les déchets et promouvoir une économie circulaire.

Aux États-Unis, la Loi sur le contrôle des substances toxiques (TSCA) réglemente la production, l'importation et l'élimination des produits chimiques, y compris ceux dérivés de déchets plastiques. Il garantit la sécurité des produits chimiques avant leur entrée sur le marché et permet à l'Environmental Protection Agency (EPA) de faire respecter les normes de sécurité et d'évaluer les risques potentiels pour l'environnement et la santé.

Dans l'Union européenne, La directive 2008/98/CE relative aux déchets réglemente la gestion et l'élimination des déchets, en donnant la priorité à la prévention, au recyclage et à la valorisation. Il garantit des pratiques de gestion des déchets respectueuses de l'environnement tout en promouvant une économie circulaire et permet aux États membres de mettre en œuvre des réglementations plus spécifiques en matière de gestion des déchets.

Paysage concurrentiel

L’industrie du plastique destiné au carburant se caractérise par un mélange d’entreprises multinationales établies et d’acteurs régionaux émergents, tous en compétition pour étendre leur présence et améliorer leurs capacités technologiques.

Les leaders du marché se concentrent sur les partenariats stratégiques, les acquisitions et les investissements dans les technologies innovantes de valorisation énergétique des déchets pour rester en tête dans le paysage concurrentiel. Des efforts sont déployés pour améliorer l’efficacité des processus de conversion et améliorer la qualité de la production de carburant, notamment en intégrant des technologies avancées de catalyse et de pyrolyse.

De plus, plusieurs entreprises s'alignent sur des initiatives de développement durable et collaborent avec des entreprises de gestion des déchets pour fournir des solutions intégrées en matière de déchets plastiques. L’innovation technologique, le respect des réglementations et la durabilité environnementale sont essentiels pour façonner la dynamique concurrentielle du marché à mesure que la demande mondiale de sources d’énergie plus propres et de réduction des déchets plastiques augmente.

En juin 2023, Neste a annoncé un investissement de 126,2 millions de dollars pour construire une unité de valorisation des déchets plastiques liquéfiés dans sa raffinerie de Porvoo en Finlande. Dans le cadre du projet PULSE, l'installation traitera chaque année jusqu'à 150 000 tonnes de déchets plastiques liquéfiés en matière première de haute qualité pour une nouvelle production de plastique. Soutenu par une subvention de 153,5 millions de dollars du Fonds européen pour l’innovation, le projet devrait s’achever en 2025.

Liste des entreprises clés du marché du plastique pour carburant :

Développements récents (M&A/Partenariats/Accords/Lancement de nouveaux produits)

En janvier 2024, Lummus Technology a annoncé un investissement dans Resynergi pour développer sa technologie de pyrolyse continue assistée par micro-ondes (CMAP), qui convertit les déchets plastiques en matériaux de haute qualité 20 fois plus rapidement que les méthodes traditionnelles. Cette collaboration vise à réduire l’empreinte carbone de la production de plastique et à répondre à la demande croissante de matériaux recyclés.

En septembre 2023, Braskem s'est associé à Vitol S.A. pour acheter de l'huile de pyrolyse dérivée de déchets plastiques, produite par WPU – Waste Plastic Upcycling A/S au Danemark. Ce partenariat s'inscrit dans le cadre des efforts de Braskem pour améliorer la circularité de ses produits et ses objectifs de durabilité.

En septembre 2023, Mitsui O.S.K. Lines, Ltd et Idemitsu Kosan Co., Ltd. ont lancé un projet visant à recycler les déchets plastiques marins en pétrole. L'initiative consiste à utiliser des dispositifs "Seabin" pour collecter les débris plastiques, qui seront ensuite transformés en produits chimiques et fiouls renouvelables par la filiale d'Idemitsu.

En juin 2023, Lummus Technology s'est associé au groupe MOL pour faire progresser le recyclage chimique des plastiques dans les installations de MOL en Hongrie et en Slovaquie. Lummus fournira sa technologie de pyrolyse pour convertir les déchets plastiques en produits chimiques précieux, soutenant ainsi l’objectif de MOL de zéro émission nette d’ici 2050.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché du plastique pour alimenter au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.