Taille du marché du phénotypage végétal, part, croissance et analyse de l’industrie, par type de produit (équipement, capteurs, logiciels, services), par niveau d’automatisation (entièrement automatisé, semi-automatisé, manuel), par application (évaluation de la qualité, recherche sur les plantes) et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: juillet 2026

Le marché comprend des technologies et des services pour évaluer les caractéristiques des plantes dans des conditions contrôlées et sur le terrain. Il couvre les équipements, capteurs, logiciels et services pour la collecte, le traitement et l’analyse des données. Le marché est segmenté par niveaux d'automatisation, y compris les systèmes manuels, semi-automatisés et entièrement automatisés, en fonction des besoins opérationnels.

Les principales applications comprennent l'évaluation de la qualité, la recherche sur les plantes, la sélection et le développement de produits. Le rapport met en évidence les principaux moteurs du marché, les principales tendances, les cadres réglementaires et le paysage concurrentiel qui façonne la croissance de l’industrie.

Marché du phénotypage végétalAperçu

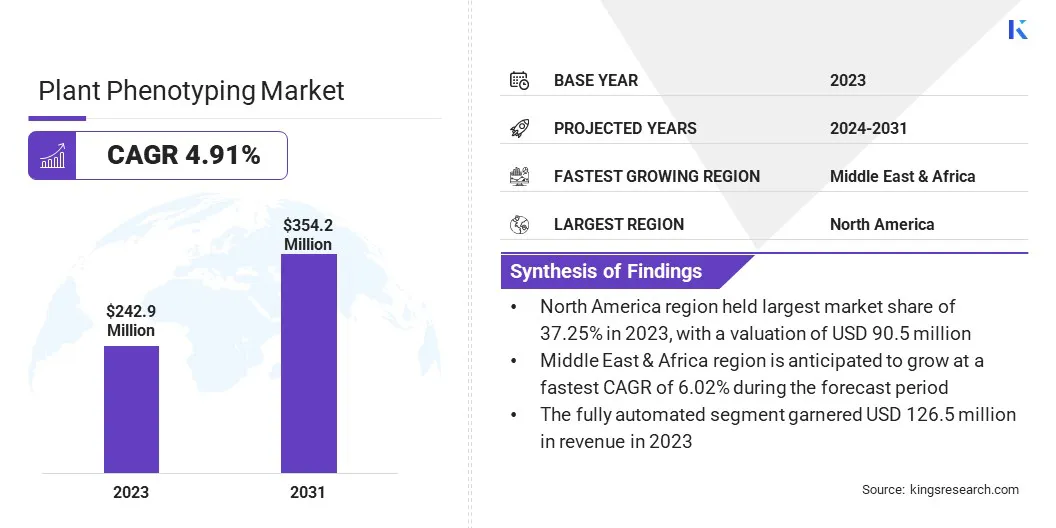

La taille du marché mondial du phénotypage végétal était évaluée à 242,9 millions de dollars en 2023 et devrait passer de 253,3 millions de dollars en 2024 à 354,2 millions de dollars d’ici 2031, avec un TCAC de 4,91 % au cours de la période de prévision.

La croissance du marché est tirée par le nombre croissant de projets mondiaux de phénotypage végétal, les instituts de recherche, les organisations agricoles et les programmes de sélection se concentrant de plus en plus sur l’analyse des caractères végétaux. Cette expansion, couvrant des domaines tels que l’amélioration des cultures et les études sur la résilience au stress, accroît la demande de technologies avancées de phénotypage.

Les principales entreprises opérant dans l'industrie du phénotypage végétal sont GARDIN, BioVox, PSI (Photon Systems Instruments) spol. s r.o., HIPHEN, PHENOSPEX, WPS, Heinz Walz GmbH, Delta-T Devices Ltd, KeyGene, Rothamsted Research, VIB, LemnaTec GmbH, LGC Limited, Qubit Systems Inc. et Wiwam.

De plus, les progrès technologiques tels que les innovations dans les solutions logicielles pour l’analyse des données améliorent l’efficacité des données phénotypiques complexes. L’intégration de l’IA etapprentissage automatiqueaméliore la précision de l'interprétation des données et la prédiction des caractéristiques des plantes.

De plus, les systèmes de phénotypage basés sur des drones sont de plus en plus utilisés pour surveiller de grands champs agricoles, fournissant des données en temps réel et à haute résolution sur les performances des cultures.

En janvier 2025, Hiphen acquiert les activités de phénotypage numérique d'Aurea Imaging. Cette décision stratégique permet à Hiphen d'améliorer son offre de solutions prédictives avancées et d'analyse d'images de drones pour les organisations de sciences végétales du monde entier. Forte de son expertise en télédétection, en vision par ordinateur et en intelligence artificielle, Hiphen continue de fournir des données de grande valeur aux différents acteurs du secteur agricole.

Points saillants :

La taille du marché du phénotypage végétal a été enregistrée à 242,9 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 4,91 % de 2024 à 2031.

L’Amérique du Nord détenait une part de marché de 37,25 % en 2023, avec une valorisation de 90,5 millions de dollars.

Le segment des équipements a généré 126,3 millions de dollars de revenus en 2023.

Le segment entièrement automatisé devrait atteindre 193,44 millions de dollars d'ici 2031.

Le segment de l’évaluation de la qualité devrait générer une valorisation de 128,1 millions de dollars d’ici 2031.

L'Asie-Pacifique devrait connaître une croissance à un TCAC de 5,90 % au cours de la période de prévision.

Moteur du marché

Nombre croissant de projets de phénotypage végétal

La croissance du marché est tirée par le nombre croissant de projets de phénotypage végétal dans les instituts de recherche, les universités et les entreprises agricoles. Ces projets visent à étudier les caractéristiques des plantes dans différentes conditions pour soutenir l'amélioration des cultures, l'adaptation au climat et l'agriculture durable.

L’implication croissante des organisations dans de telles initiatives stimule la demande croissante d’outils de phénotypage précis et efficaces. Cela favorise l’intégration du phénotypage dans les programmes de sélection et les pipelines de développement de produits. Cette base d'applications croissante soutient l'expansion et le développement de solutions plus spécialisées et évolutives.

En mars 2025, l’Office communautaire des variétés végétales (OCVV) a lancé son premier projet de marqueurs moléculaires sur la laitue, intitulé « Harmonisation internationale et validation d’un ensemble de SNP pour la gestion de la collection de référence de laitue ». Le projet vise à améliorer l'efficacité des tests de distinction, d'homogénéité et de stabilité (DHS) en appliquant des marqueurs SNP pour mieux gérer les collections de référence et réduire la complexité et le coût des essais sur le terrain.

Défi du marché

Coût élevé des équipements et technologies de pointe

Un défi majeur entravant l’expansion du marché du phénotypage végétal est le coût élevé des équipements et des technologies de pointe. La complexité des systèmes de phénotypage des plantes, notamment les dispositifs d'imagerie, les capteurs et les plates-formes automatisées, augmente les coûts de développement et de maintenance.

Cela limite l’accès aux petits instituts de recherche et aux entreprises, ce qui entrave une adoption généralisée. Ce défi peut être atténué grâce au développement de systèmes modulaires rentables qui peuvent être personnalisés pour différents utilisateurs. De plus, une collaboration accrue entre les instituts de recherche et les entreprises privées peut contribuer à partager les charges financières et à améliorer l’accès aux outils de phénotypage avancés.

Tendance du marché

Avancées dans les solutions logicielles spécialisées

Les progrès continus des logiciels d’analyse des données phénotypiques sont une tendance clé qui influence le marché. Avec le volume croissant de données générées par les systèmes d’imagerie, les capteurs et les outils environnementaux, il existe un besoin croissant de logiciels spécialisés pour gérer et traiter ces informations.

Ces plates-formes logicielles aident les chercheurs à quantifier efficacement les caractéristiques des plantes telles que les modèles de croissance, la surface foliaire et les réponses au stress. Ils offrent également une meilleure gestion des grands ensembles de données, ce qui simplifie le stockage et la récupération des données. De plus, des outils de visualisation avancés permettent une interprétation plus facile des données complexes.

En conséquence, ces avancées logicielles améliorent l’efficacité, la précision et l’évolutivité du phénotypage végétal, soutenant ainsi les programmes de recherche et de sélection végétale.

En mars 2023, des chercheurs du nœud Australian Plant Phenomics Facility de l’Australian National University ont développé un nouveau logiciel d’analyse d’images conçu pour calculer automatiquement la surface des feuilles pour les études sur les plantes. Le système rationalise la collecte de données en utilisant des techniques de vision par ordinateur pour enregistrer des paramètres clés tels que le nombre de feuilles, la superficie, la longueur et la largeur, réduisant ainsi considérablement le temps, les coûts et les erreurs humaines.

Aperçu du rapport sur le marché du phénotypage végétal

Segmentation

Détails

Par type de produit

Équipements, capteurs, logiciels, services

Par niveau d'automatisation

Entièrement automatisé, semi-automatique, manuel

Par candidature

Évaluation de la qualité, recherche végétale, sélection, développement de produits

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type de produit (équipements, capteurs, logiciels et services) : le segment des équipements a gagné 126,3 millions USD en 2023 en raison de son utilisation généralisée dans le phénotypage à haut débit et la collecte de données sur le terrain.

Par niveau d'automatisation (entièrement automatisé, semi-automatisé et manuel) : le segment entièrement automatisé détenait une part de 52,09 % en 2023, alimenté par la demande croissante de systèmes à haute efficacité qui réduisent les interventions manuelles et améliorent la précision des données.

Par application (évaluation de la qualité, recherche végétale, sélection et développement de produits) : le segment de l'évaluation de la qualité devrait atteindre 128,1 millions de dollars d'ici 2031, propulsé par l'intérêt croissant porté à l'évaluation des caractéristiques des cultures en termes de rendement, de résistance et de valeur nutritionnelle.

Marché du phénotypage végétalAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché du phénotypage végétal en Amérique du Nord s’élevait à environ 37,25 % en 2023, évaluée à 90,5 millions de dollars. Cette croissance est attribuée à de forts investissements dans la recherche agricole et le développement technologique. La présence d’institutions de recherche, d’universités et d’entreprises de biotechnologie de premier plan a contribué de manière significative à cette croissance.

De plus, l’Amérique du Nord dispose d’une infrastructure bien établie pour l’agriculture de précision et la sélection végétale, ce qui stimule la demande de technologies de phénotypage. L'accent mis par la région sur l'amélioration des rendements agricoles et la résolution des problèmes de sécurité alimentaire stimule l'adoption de solutions avancées de phénotypage.

L’industrie du phénotypage végétal en Asie-Pacifique est sur le point de croître à un TCAC de 5,90 % au cours de la période de prévision. Cette croissance est favorisée par le besoin croissant d’une gestion efficace des cultures et d’une amélioration de la productivité agricole dans des pays comme la Chine et l’Inde. Avec une base agricole importante, la région connaît une adoption croissante des technologies de phénotypage végétal pour soutenir les programmes de sélection et améliorer la résilience des cultures.

Les initiatives gouvernementales et les investissements privés dans la recherche agricole alimentent encore davantage la croissance du marché régional. La demande croissante de sécurité alimentaire et de pratiques agricoles durables en Asie-Pacifique accélère encore l’utilisation de solutions avancées de phénotypage.

En mars 2025, l’équipe International Geneically Engineered Machines (IGI) a organisé des ateliers de formation CRISPR à New Delhi, en Inde, à l’Institut indien de recherche agricole (IARI). Financés par la Fondation Gates, les ateliers visaient à améliorer la résilience et la production des cultures grâce à l'édition du génome. Cinquante-quatre chercheurs, dont des scientifiques en début de carrière et des étudiants diplômés, ont participé à une formation pratique et à des discussions.

Cadres réglementaires

Aux États-Unis, des agences telles que le Département américain de l'Agriculture (USDA) et l'Environmental Protection Agency (EPA) réglementent le phénotypage des plantes, en particulier dans les essais sur le terrain impliquant des plantes transgéniques. Les données collectées dans ces essais doivent être conformes aux normes environnementales et de biosécurité.

En Europe, le phénotypage végétal est soutenu par des cadres tels que le réseau européen de phénotypage végétal (EPPN) et EMPHASIS, une initiative du Forum stratégique européen sur les infrastructures de recherche (ESFRI). Ces cadres se concentrent sur la normalisation des protocoles de phénotypage, le partage de données et la coordination des infrastructures entre les États membres.

Paysage concurrentiel

Le marché du phénotypage végétal est modérément consolidé, avec un mélange d'entreprises établies et de fournisseurs de technologies spécialisés rivalisant par l'innovation, l'intégration de systèmes et les capacités de services. Les principaux acteurs se concentrent sur le développement de systèmes d’imagerie avancés, de technologies de capteurs et de plates-formes d’automatisation pour améliorer la précision et le débit des données.

Beaucoup élargissent leur portefeuille de produits grâce à la R&D interne et à des collaborations avec des instituts de recherche. Des partenariats stratégiques sont mis à profit pour intégrer des technologies complémentaires et renforcer les réseaux de distribution mondiaux.

De plus, plusieurs entreprises investissent dans des plateformes d’analyse d’images et de gestion de données basées sur l’IA pour améliorer l’interprétation des données phénotypiques. La personnalisation des solutions en fonction d'exigences de recherche ou commerciales spécifiques constitue également une stratégie courante, tandis que la participation à des projets de recherche industriels et publics-privés garantit l'alignement sur les normes scientifiques en évolution.

En janvier 2025, Syngenta Crop Protection et TraitSeq ont annoncé une collaboration pour développer des biostimulants haute performance utilisantintelligence artificielle (IA). Syngenta tirera parti de sa vaste expertise en biologie des cultures avec les méthodes basées sur l'IA de TraitSeq pour identifier les biomarqueurs de la santé des plantes et de la réponse au stress. Ce partenariat vise à améliorer la résilience et l’efficacité des plantes, en soutenant les pratiques agricoles durables et les efforts de régénération de Syngenta.

Liste des entreprises clés du marché du phénotypage végétal :

En août 2023, Pairwise et Bayer ont lancé une collaboration de plusieurs millions de dollars sur cinq ans visant à faire progresser le maïs de petite taille génétiquement modifié. L'initiative se concentrera sur le raffinement de ce maïs pour l'intégration dans le système de maïs intelligent Preceon de Bayer, en s'appuyant sur leur collaboration antérieure qui a conduit au transfert de 27 nouveaux caractères dans les programmes de test de Bayer.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché du phénotypage végétal au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.