Taille du marché des fibres de carbone à base de hauteur, partage, croissance et analyse de l'industrie, par type (type de module élevé, type de module intermédiaire, type de module standard), par forme (composites, non-composites), par industrie finale (aérospatiale et défense, automobile, construction et infrastructure, autres) et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: July 2025 | Auteur: Versha V. | Dernière mise à jour : July 2025

La fibre de carbone à base de tangage est un matériau haute performance fabriqué à partir de tangage de goudron de pétrole ou de goudron de charbon qui offre une conductivité thermique élevée et une stabilité dimensionnelle. Le marché comprend la production et l'offre de fibres fabriquées à partir de précurseurs de hauteur et couvre les matériaux intermédiaires tels que les préreg et les composants finis utilisés dans les secteurs de l'utilisation finale.

Ces secteurs comprennent l'aérospatiale, l'automobile, l'électronique et les équipements industriels. Le marché implique à la fois la fabrication des fibres et l'application dans les industries qui nécessitent des matériaux à forte rigidité et à la résistance à la chaleur.

Marché en fibre de carbone à baseAperçu

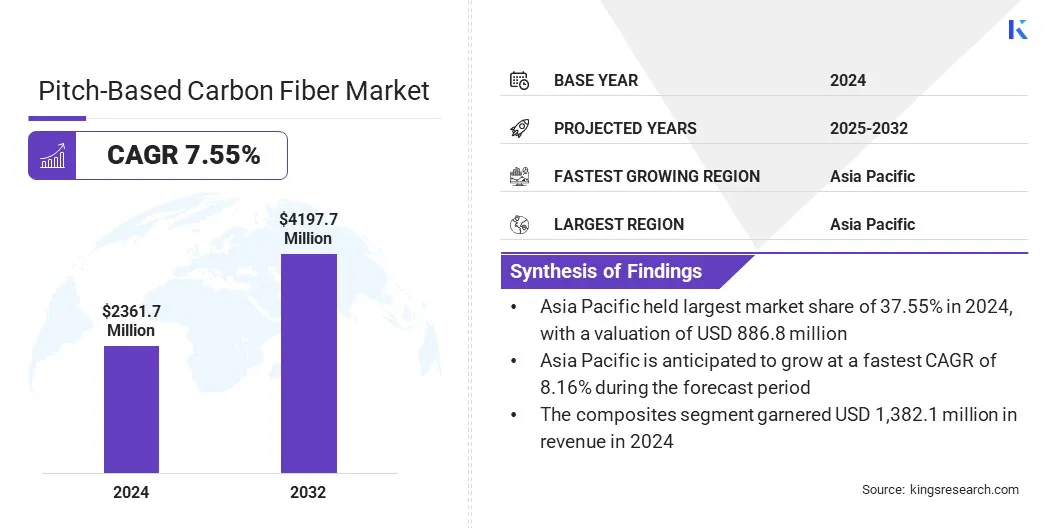

La taille du marché mondial de la fibre de carbone basée sur la hauteur était évaluée à 2 361,7 millions USD en 2024 et devrait passer de 2 521,7 millions USD en 2025 à 4197,7 millions USD d'ici 2032, présentant un TCAC de 7,55% au cours de la période de prévision.

Le marché est motivé par la demande croissante des secteurs aérospatiaux, automobiles et de défense. Ces industries s'appuient sur des matériaux de module élevé pour les composants légers et à haute résistance.

Faits saillants du marché clés:

La taille de l'industrie des fibres de carbone basée sur le terrain était évaluée à 2 361,7 millions USD en 2024.

Le marché devrait croître à un TCAC de 7,55% de 2025 à 2032.

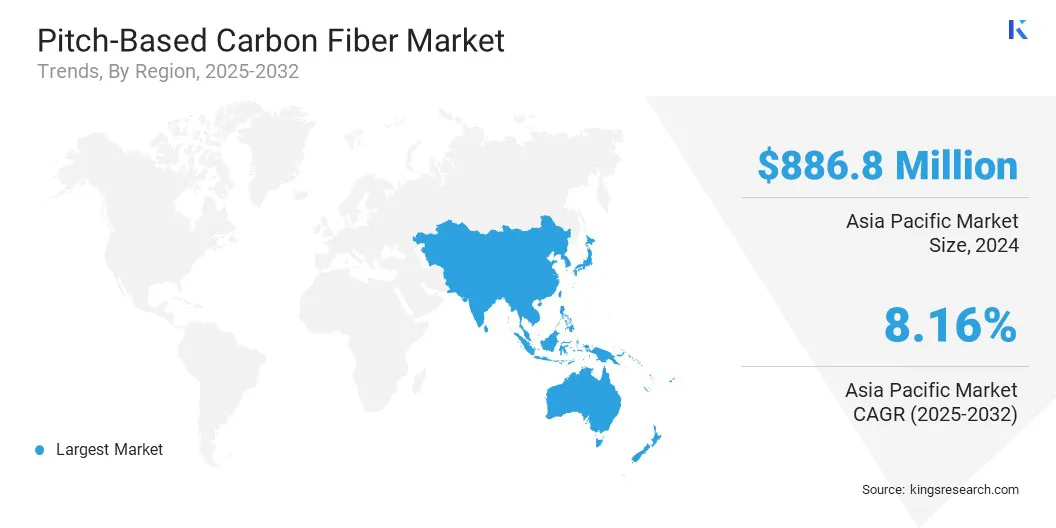

L'Asie-Pacifique a détenu une part de marché de 37,55% en 2024, avec une évaluation de 886,8 millions USD.

Le segment de type module élevé a récolté 1 144,0 millions USD de revenus en 2024.

Le segment des composites devrait atteindre 2 259,7 millions USD d'ici 2032.

Le segment aérospatial et défense devrait atteindre 1 387,8 millions USD d'ici 2032.

Le marché en Amérique du Nord devrait croître à un TCAC de 7,12% au cours de la période de prévision.

De plus, la fibre de carbone basée sur la hauteur offre une conductivité thermique supérieure, ce qui le rend adapté aux applications dans les appareils électroniques et les systèmes avancés de gestion de la chaleur, augmentant ainsi son adoption.

Les grandes entreprises opérant sur le marché des fibres de carbone basées sur le terrain sont Mitsubishi Chemical Group Corporation, Toray Industries, Inc., Teijin Limited, SGL Carbon, Hexcel Corporation, HS Hyosung Advanced Material A.ş., Alfa Chemistry, Unitika Ltd et Evertech Envisafe Ecology Co., Ltd.

La demande croissante de matériaux à haute performance dans l'électronique avancée et la fabrication de semi-conducteurs soutient la croissance du marché. L'excellente conductivité thermique et la stabilité dimensionnelle du matériau le rendent idéal pour une utilisation dans les épandeurs de chaleur, les emballages électroniques et les porteurs de plaquettes.

Une gestion efficace de la chaleur devient critique à mesure que les appareils deviennent plus petits et plus puissants. La fibre de carbone à base de hauteur permet des conceptions compactes sans compromettre le contrôle thermique. Ses performances cohérentes dans des conditions de cyclisme thermique le rendent adapté aux composants électroniques de précision, augmentant son adoption dans des environnements de fabrication de haute technologie.

Moteur du marché

Demande accrue de matériaux de module élevé dans les applications satellites et spatiales

Le marché augmente en raison de l'augmentation du déploiement par satellite et de l'accent accru sur l'exploration spatiale. La fibre de carbone à base de pitch à haut module offre une rigidité, une résistance thermique et une stabilité dimensionnelle, ce qui le rend adapté aux composants structurels exposés à des conditions spatiales extrêmes.

Les fabricants de l'industrie aérospatiale l'utilisent dans les cadres satellites, les systèmes de contrôle thermique et les assemblages porciques. Les programmes spatiaux nécessitent des matériaux qui maintiennent les performances sous cyclisme thermique et la contrainte mécanique.

La poussée mondiale des lancements par satellite pour la communication et l'observation de la Terre augmente le besoin de matériaux fiables et légers. Cette demande soutient l'utilisation de la fibre de carbone à base de hauteur dans des systèmes aérospatiaux critiques, ce qui stimule son adoption dans la fabrication de satellites, le développement de véhicules de lancement et les infrastructures de recherche spatiales.

En février 2024, Mitsubishi Chemical Group a développé un composite de matrice céramique (C / SIC) en utilisant des fibres de carbone à base de hauteur, offrant une résistance à la chaleur allant jusqu'à 1 500 ° C pour les applications spatiales. Cette progression devrait soutenir la production de composants à ultra-température résistants aux véhicules de rentrée, aux systèmes de propulsion et aux structures de protection thermique.

Défi du marché

Coûts de production élevés et évolutivité limitée

Un défi majeur sur le marché des fibres de carbone basé sur le terrain est le coût élevé de production et l'évolutivité limitée. La fabrication implique des processus complexes tels que la purification des tangages, la rotation de la fonte, la stabilisation et la carbonisation, qui nécessitent tous un équipement spécialisé et un contrôle strict sur les conditions de traitement.

Ces facteurs augmentent les coûts opérationnels et entravent la production à grande échelle. La demande croissante dans les secteurs de l'aérospatiale, de la défense et de l'électronique fait de l'évolutivité une préoccupation critique. Pour y remédier, les fabricants adoptent des technologies de traitement continu et explorent l'automatisation pour améliorer le rendement et réduire la dépendance du travail.

Les progrès du raffinement des précurseurs et des fours économes en énergie contribuent également à la baisse des coûts. Ces solutions soutiennent les prix plus compétitifs et permettent une adoption plus large de la fibre de carbone basée sur la hauteur dans toutes les industries.

Tendance

Vers le traitement avancé des précurseurs à base d'hydrocarbures

Le marché connaît une tendance à l'innovation dans l'utilisation des matières premières, en particulier grâce à l'utilisation de précurseurs raffinés à base d'hydrocarbures. Les fabricants convertissent le goudron de charbon et le tangage mésophase dérivé du pétrole en fibres hautes performances en utilisant des techniques thermiques et de rotation avancées.

Cette approche permet un meilleur contrôle sur la qualité des fibres et améliore les propriétés mécaniques telles que la résistance à la traction et le module. Le traitement amélioré des matières premières augmente l'efficacité de la production et élargit la plage des applications d'utilisation finale.

Les entreprises à la recherche de méthodes rentables et évolutives s'appuient sur une sélection et une conversion optimisées pour assurer la cohérence et les performances des produits. Cette tendance renforce la position du matériel dans l'aérospatiale, l'électronique et les applications industrielles.

En mai 2025, WRI a développé des fibres de carbone avancées à partir de la hauteur mésophase à base d'hydrocarbures en utilisant une technologie de spinner à un seul coup. Les fibres offrent une résistance à la traction, un module et un allongement élevés, permettant une utilisation dans divers secteurs et reflétant le changement stratégique de WRI vers des applications de matériaux non combustibles.

Rapport sur le marché des fibres de carbone basée sur le terrain

Segmentation

Détails

Par type

Type de module élevé, type de module intermédiaire, type de module standard

Par forme

Composites, non-composites

Par l'industrie de l'utilisateur final

Aérospatiale et défense, automobile, construction et infrastructure, électrique et électronique, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type (type de module élevé, type de module intermédiaire, type de module standard): le segment de type module élevé a gagné 1 144,0 millions USD en 2024 en raison de sa rigidité et de sa pertinence supérieures pour les applications structurelles aérospatiales et satellites.

Par forme (composites, non-composites): le segment des composites détenait 58,52% du marché en 2024, en raison d'une utilisation généralisée dans des composants structurels à haute performance à travers les secteurs aérospatiaux et automobiles.

Par l'industrie de l'utilisateur final (aérospatiale et défense, automobile, construction et infrastructure, électrique et électronique, autres): Le segment aérospatial et défense devrait atteindre 1 387,8 millions USD d'ici 2032, en raison de la demande continue de matériaux stables thermiquement légers en satellite et à des avions.

Marché en fibre de carbone à baseAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

L'Asie-Pacifique a représenté une part de marché substantielle de 37,55% en 2024 sur le marché des fibres de carbone basées sur le terrain, avec une évaluation de 886,8 millions USD. La région détient la plus grande part en raison de la forte demande des industries aérospatiales et électroniques dans des pays comme le Japon, l'Inde, la Corée du Sud et la Chine.

Par exemple, les programmes satellites en expansion de l’Inde et les progrès du Japon dans la technologie spatiale stimulent la nécessité de composants de fibres de carbone à module élevé dans les structures des vaisseaux spatiaux.

Taiwan, la Corée du Sud et le Japon sont également des principaux producteurs de semi-conducteurs, où la fibre de carbone à base de hauteur est utilisée dans des solutions de gestion de la chaleur pour l'électronique de précision. De plus, le marché de cette région bénéficie d'une chaîne d'approvisionnement en composite carbone bien établie, soutenant la production intérieure et l'exportation de matériaux haute performance aux fabricants mondiaux de l'aérospatiale et d'électronique.

Le marché en Amérique du Nord devrait enregistrer la croissance la plus rapide du marché, avec un TCAC projeté de 7,12% au cours de la période de prévision.

Le marché de cette région bénéficie d'investissements prolongés dans des plateformes avancées de défense et aérospatiale, en particulier aux États-Unisfibre de carboneest de plus en plus utilisé dans les composants de missiles, les structures de qualité spatiale et les systèmes de blindage thermique.

Les principaux fabricants aérospatiaux et entrepreneurs de défense basés aux États-Unis intègrent la fibre de carbone à base de hauteur dans des applications nécessitant une rigidité élevée et une stabilité dimensionnelle.

En outre, la présence d'instituts de recherche et de producteurs de matériaux spécialisés accélère l'innovation et élargit l'adoption régionale des technologies composites de carbone de nouvelle génération, stimulant ainsi la croissance du marché.

Cadres réglementaires

Aux États-Unis, l'Agence de protection de l'environnement (EPA) réglemente la fabrication et la manipulation des matériaux en fibre de carbone en vertu des lois sur l'environnement et la sécurité du lieu de travail, y compris les émissions et la gestion des déchets.

En Europe, Le cadre d'enregistrement, d'évaluation, d'autorisation et de restriction des produits chimiques (REACH) régit l'utilisation de substances chimiques dans la production de fibres de carbone pour assurer la sécurité et la protection de l'environnement.

Paysage compétitif

Le marché de la fibre de carbone basée sur le terrain se caractérise par des entreprises qui forment des partenariats stratégiques avec des fabricants aérospatiaux, de défense et d'électronique. Ces partenariats se concentrent sur le co-développement des solutions de fibre de carbone sur mesure qui répondent aux exigences spécifiques de l'utilisateur final et garantissent des accords d'approvisionnement à long terme.

Cette approche aide les entreprises à rester alignées sur l'évolution des demandes de l'industrie et améliore la pertinence des produits. Les entreprises investissent également massivement dans l'innovation des produits pour améliorer le module de fibres et la conductivité thermique tout en réduisant les déchets de production.

Ces améliorations aident les entreprises à différencier leurs produits dans des applications compétitives et hautes performances. L'innovation soutient l'entrée dans les segments industriels émergents, permettant aux entreprises d'étendre leur présence sur le marché et de répondre efficacement aux besoins en matière de matériel spécialisé.

Les entreprises clés du marché des fibres de carbone basées sur le terrain:

Quel est le TCAC attendu du marché des fibres de carbone basés sur le terrain au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché en fibre de carbone à base

Marché en fibre de carbone à base