Taille du marché des revêtements d’emballage, part, croissance et analyse de l’industrie, par type de résine (époxy, polyester, acrylique, polyuréthane, vinyle, alkyde, autres), par substrat (métal, plastique, verre, carton), par type de revêtement (à base d’eau, à base de solvant, durci aux UV), par application et analyse régionale, 2024-2031

Pages: 200 | Année de base: 2023 | Version: février 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Les revêtements d'emballage sont des revêtements spécialisés appliqués aux matériaux d'emballage tels que le métal, le plastique, le papier et le verre pour améliorer leur durabilité, leur apparence et leur fonctionnalité.

Ces revêtements offrent des propriétés essentielles telles que la résistance à la corrosion, la protection chimique, la performance barrière et l'adhérence pour l'impression et l'étiquetage. Les revêtements d'emballage jouent également un rôle crucial dans la prolongation de la durée de conservation, la prévention de la contamination et l'amélioration de la durabilité globale des emballages en réduisant la dégradation des matériaux et le gaspillage.

Marché des revêtements d’emballageAperçu

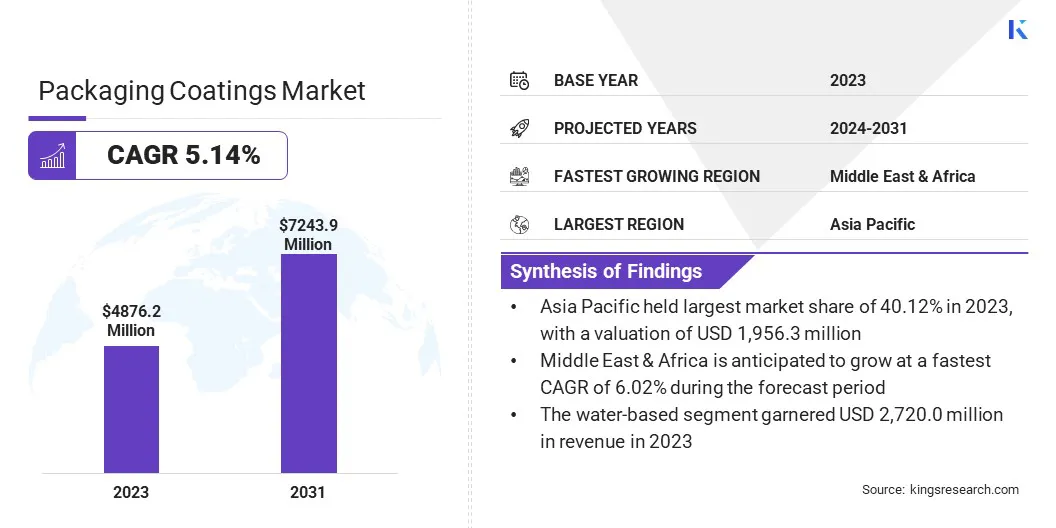

La taille du marché mondial des revêtements d’emballage était évaluée à 4 876,2 millions de dollars en 2023 et devrait passer de 5 101,7 millions de dollars en 2024 à 7 243,9 millions de dollars d’ici 2031, avec un TCAC de 5,14 % au cours de la période de prévision.

Ce marché connaît une croissance constante, stimulée par la demande croissante de solutions d'emballage durables et performantes dans divers secteurs, notamment l'alimentation et les boissons, les produits pharmaceutiques, les soins personnels et les biens de consommation. Ces revêtements améliorent l'emballage en offrant une barrière de protection, une résistance à la corrosion et une esthétique améliorée, garantissant ainsi la sécurité et la longévité du produit.

Points saillants du marché :

La taille de l’industrie des revêtements d’emballage était évaluée à 4 876,2 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 5,14 % de 2024 à 2031.

L'Asie-Pacifique détenait une part de 40,12 % en 2023, évaluée à 1 956,3 millions de dollars.

Le segment du polyester a généré un chiffre d'affaires de 1 711,1 millions de dollars en 2023.

Le segment des métaux devrait atteindre 2 982,2 millions de dollars d’ici 2031.

Le segment des produits à base d'eau devrait générer un chiffre d'affaires de 3 829,5 millions de dollars d'ici 2031.

Le segment de l'emballage des aliments et des boissons devrait atteindre 4 061,6 millions USD d'ici 2031.

L’Europe devrait croître à un TCAC de 4,95 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché des revêtements d'emballage sont The Sherwin-Williams Company, PPG Industries, Inc., Akzo Nobel N.V., Axalta Coating Systems, LLC, BASF, Arkema Group, Jotun A/S, Nippon Paint Holdings Co., Ltd., Asian Paints, DIC CORPORATION, RAG-Stiftung, Henkel AG & Co. KGaA, U.K. Paints India Private Limited, ALTANA AG et Colombie-Britannique Groupe Jindal.

De plus, les progrès de la nanotechnologie et des revêtements intelligents favorisent l’innovation, offrant des fonctionnalités améliorées telles que des propriétés antimicrobiennes et une recyclabilité améliorée.Avec l’expansion du secteur du commerce électronique et la préférence croissante pour des matériaux d’emballage légers et durables, la demande de revêtements d’emballage avancés devrait augmenter considérablement dans les années à venir.

En novembre 2024, ACTEGA a lancé les encres UV ACTExact ShrinkFlex à Expografica 2024, introduisant unemballage avancéet une solution de revêtements avec une adhérence supérieure pour les applications de manchons rétractables et l'impression à grande vitesse.

Durabilité et croissance de l’industrie

Le marché des revêtements d’emballage connaît une croissance rapide en raison d’une évolution notable vers des solutions durables et respectueuses de l’environnement. Les gouvernements et les organismes de réglementation du monde entier imposent des lois environnementales plus strictes pour réduire la pollution et promouvoir l'utilisation de matériaux biodégradables et non toxiques dans les emballages.

De plus, les consommateurs sont de plus en plus conscients de la sécurité alimentaire et de l’impact environnemental, ce qui incite les fabricants à développer des revêtements à base d’eau, sans PFAS (substances per- et polyfluoroalkyles) et recyclables. De plus, l’industrie agroalimentaire en croissance rapide, grand consommateur de revêtements d’emballage, stimule la demande de revêtements hautes performances.

L’urbanisation et les modes de vie rapides stimulent la demande d’aliments prêts à consommer et emballés. Cette croissance a accru le besoin de revêtements haute performance capables de protéger les aliments de la contamination, d’améliorer la durée de conservation et de maintenir la fraîcheur.

En février 2025, PPG a lancé PPG Hoba Pro 2848, un revêtement interne sans BPA pour bouteilles en aluminium, répondant à la demande croissante d'emballages de bouteilles en aluminium pour l'eau, le vin et d'autres boissons.

Des réglementations environnementales strictes et des coûts croissants des matières premières

Le marché des revêtements d’emballage est confronté à des défis importants, notamment pour respecter des réglementations environnementales strictes et gérer la hausse des coûts des matières premières.

Les gouvernements et les agences environnementales du monde entier appliquent des règles plus strictes pour limiter les produits chimiques dangereux, tels que les PFAS et les COV, dans les revêtements d'emballage. Cela oblige les fabricants à reformuler leurs produits tout en conservant des propriétés essentielles telles que l’adhérence, la durabilité et la protection barrière.

En réponse, les entreprises investissent dans la recherche et le développement pour créer des alternatives à base d’eau, d’origine biologique et autres alternatives durables qui respectent l’évolution des réglementations sans compromettre les performances.

Un autre problème urgent concerne la fluctuation du coût des matières premières, qui peut avoir un impact significatif sur les dépenses de production et la rentabilité globale. Les prix des composants essentiels, tels que les résines, les pigments et les additifs, sont influencés par des facteurs tels que les perturbations de la chaîne d'approvisionnement, l'instabilité géopolitique et la demande accrue d'autres secteurs.

Ces fluctuations rendent difficile pour les fabricants de maintenir des prix et une rentabilité constants. Pour atténuer ce problème, les entreprises diversifient leur base de fournisseurs, optimisent les processus de production dans un souci de rentabilité et explorent des matériaux alternatifs offrant des performances élevées à moindre coût.

Avancées innovantes et durables dans les revêtements d’emballage

Le marché des revêtements d'emballage connaît une forte évolution vers des revêtements à base d'eau et durcissables aux UV, qui aident les fabricants à réduire les émissions de composés organiques volatils (COV) tout en garantissant durabilité et adhérence. Avec des réglementations environnementales et des objectifs de développement durable plus stricts, ces revêtements deviennent un choix privilégié dans les applications d'emballage.

Un autre développement clé est l’adoption croissante de revêtements intelligents et fonctionnels, tels que des solutions antimicrobiennes, barrières à l’oxygène et résistantes à l’humidité. Ces revêtements améliorent la protection des produits en empêchant la croissance bactérienne, en préservant la fraîcheur des aliments et en protégeant les articles de l'humidité et de la détérioration.

Des secteurs tels que l’alimentation, les produits pharmaceutiques et le commerce électronique s’appuient de plus en plus sur ces revêtements avancés pour garantir une durée de conservation prolongée et des performances d’emballage améliorées, alimentant ainsi l’expansion du marché.

Par exemple, en juillet 2024, AkzoNobel a présenté la série Securshield 500, une gamme de nouvelle génération de revêtements pour emballages métalliques sans bisphénols ni PVC. Conçu pour des revêtements faciles à extrémité ouverte, il « améliore les performances par rapport aux alternatives traditionnelles à base d'organosols tout en garantissant la conformité aux réglementations actuelles et futures.

Aperçu du rapport sur le marché des revêtements d’emballage

Segmentation

Détails

Par type de résine

Époxy, Polyester, Acrylique, Polyuréthane, Vinyle, Alkyde, Autres

Par substrat

Métal, plastique, verre, carton

Par type de revêtement

À base d'eau, à base de solvant, durcissement aux UV

Par candidature

Emballages d'aliments et de boissons, emballages pharmaceutiques, emballages de soins personnels et cosmétiques, emballages industriels, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type de résine (époxy, polyester, acrylique, polyuréthane et vinyle, alkyde et autres) : le segment du polyester a gagné 1 711,1 millions de dollars en 2023, principalement en raison de son excellente flexibilité, de sa résistance chimique et de son utilisation généralisée dans les emballages d'aliments et de boissons.

Par substrat (métal, plastique, verre et carton) : le segment du métal détenait une part de 41,17 % en 2023, en grande partie attribuée à sa grande durabilité, ses propriétés barrières supérieures et son utilisation intensive dans les canettes de boissons et les récipients alimentaires.

Par type de revêtement (à base d'eau, à base de solvant et durci par UV) : le segment à base d'eau devrait atteindre 3 829,5 millions de dollars d'ici 2031, en raison de ses faibles émissions de COV, de sa conformité environnementale et de son utilisation croissante dans des solutions d'emballage durables.

Par application (emballages d'aliments et de boissons, emballages pharmaceutiques, emballages de soins personnels et cosmétiques, emballages industriels et autres) : le segment des emballages d'aliments et de boissons devrait générer un chiffre d'affaires de 4 061,6 millions de dollars d'ici 2031, stimulé par la demande croissante de revêtements d'emballage sûrs, durables et conformes à la réglementation.

Marché des revêtements d’emballageAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Le marché des revêtements d'emballage en Asie-Pacifique représentait une part substantielle de 40,12 % en 2023, évaluée à 1 956,3 millions de dollars. Cette croissance est renforcée par une industrialisation rapide, l’expansion des secteurs de l’alimentation et des boissons et la demande croissante de solutions d’emballage durables.

La domination de la région est attribuée à la forte présence de pôles manufacturiers en Chine, en Inde et au Japon, où la hausse des revenus disponibles et l’urbanisation mettent en évidence le besoin croissant de matériaux d’emballage haute performance.

De plus, des réglementations strictes en matière de sécurité alimentaire et de durabilité environnementale incitent les fabricants à adopter des revêtements respectueux de l’environnement et sans BPA, favorisant ainsi la croissance du marché régional.

L’industrie des revêtements d’emballage au Moyen-Orient et en Afrique devrait enregistrer la croissance la plus rapide, avec un TCAC de 6,02 % sur la période de prévision. Cette expansion est alimentée par une industrialisation croissante, une base de consommateurs croissante et des investissements croissants dans l’emballage des aliments et des boissons.

Des pays comme les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud connaissent une augmentation de la demande de produits alimentaires et pharmaceutiques emballés, augmentant ainsi le besoin de revêtements de protection haute performance. De plus, les initiatives gouvernementales promouvant des solutions d'emballage durables et respectueuses de l'environnement, associées à l'expansion des secteurs de la vente au détail et de la logistique, contribuent à la croissance du marché intérieur.

À mesure que les normes d’emballage deviennent plus strictes et que la sensibilisation aux réglementations en matière de sécurité alimentaire augmente, l’adoption de revêtements d’emballage avancés au Moyen-Orient et en Afrique devrait augmenter considérablement.

En juin 2024, Azelis a acquis 100 % des actions de CPS Chemicals (Coatings) Pty Ltd. L'acquisition renforce la présence d'Azelis en Afrique du Sud, améliorant sa chaîne de valeur latérale dans le segment des revêtements, adhésifs, mastics et élastomères (CASE) et soutenant la croissance dans la région EMEA au sens large.

Cadres réglementaires :

Aux États-Unis, la Food and Drug Administration (FDA) réglemente les revêtements d'emballage. Les réglementations de la FDA couvrent la sécurité des substances entrant en contact avec les aliments, y compris les matériaux d'emballage.

En Europe, l'Agence européenne des produits chimiques (ECHA) supervise la sécurité des revêtements d'emballage dans le cadre du règlement REACH (Enregistrement, Évaluation, Autorisation et Restriction des produits chimiques), garantissant que les produits chimiques utilisés dans les revêtements ne présentent pas de risques pour la santé humaine et l'environnement. De plus, l'Autorité européenne de sécurité des aliments (EFSA) évalue la sécurité des revêtements destinés à entrer en contact avec les aliments.

En Chine, l'Administration nationale des produits médicaux (NMPA) et l'Administration d'État pour la régulation du marché (SAMR) réglementent les revêtements d'emballage en Chine, garantissant ainsi le respect des normes nationales. Les réglementations environnementales appliquées par le ministère de l'Écologie et de l'Environnement (MEE) contrôlent également les émissions de COV et la sécurité chimique dans la production de revêtements.

Au Japon, le ministère de la Santé, du Travail et de la Protection sociale (MHLW) supervise les revêtements des emballages destinés à entrer en contact avec les aliments en vertu de la loi sur l'hygiène alimentaire, garantissant que les revêtements répondent aux normes de sécurité et d'hygiène. De plus, l'Association japonaise pour l'environnement (JEA) et les normes industrielles japonaises (JIS) établissent des lignes directrices en matière de durabilité environnementale, notamment des limites de teneur en COV et des formulations de revêtement respectueuses de l'environnement.

En Inde, la Food Safety and Standards Authority of India (FSSAI) réglemente les revêtements d'emballages en contact avec les aliments en vertu du Règlement sur la sécurité alimentaire et les normes (emballages) pour garantir la sécurité. Le Central Pollution Control Board (CPCB) applique les réglementations environnementales, y compris les restrictions sur les émissions de COV et de produits chimiques dangereux dans les revêtements d'emballage, afin de promouvoir des pratiques de fabrication durables.

Paysage concurrentiel

L’industrie des revêtements d’emballage se caractérise par un grand nombre d’acteurs, comprenant à la fois des sociétés établies et des acteurs émergents. Les principaux participants rivalisent sur la base de facteurs tels que l'innovation des produits, la durabilité, la conformité réglementaire, les attributs de performance et la rentabilité.

L'industrie constate une importance croissante accordée aux revêtements respectueux de l'environnement, tels que les formulations à base d'eau, sans BPA et d'origine biologique, en réponse à des réglementations environnementales strictes et à la demande croissante des consommateurs pour des emballages durables.

Des entreprises de premier plan investissent dans la recherche et le développement pour introduire des revêtements avancés dotés de propriétés barrières améliorées, d’une adhérence améliorée et d’une résistance aux produits chimiques et à la corrosion. Le développement de revêtements multifonctionnels, notammentrevêtements antimicrobienset les revêtements intelligents, intensifie encore la concurrence, alors que les entreprises s'efforcent de différencier leurs offres et de répondre aux exigences changeantes du secteur.

En octobre 2024, Henkel Adhesive Technologies a collaboré avec Panverta CPP pour développer une solution d'emballage innovante qui améliore les performances de barrière à l'oxygène tout en réduisant l'utilisation de matériaux. Le partenariat a introduit des films avancés en polypropylène moulé métallisé et enduits d'oxyde d'aluminium, permettant de passer d'un emballage multi-matériaux à des solutions en polypropylène mono-matériau recyclable.

Entreprises clés du marché des revêtements d’emballage :

Développements récents (acquisitions/lancement de nouveaux produits)

En décembre 2024, Arkema a acquis l’activité adhésifs de plastification pour emballages flexibles de Dow, élargissant ainsi significativement son portefeuille dans le secteuremballage souplemarché. L'activité adhésifs de stratification de Dow fournit des solutions de haute qualité pour les applications alimentaires, médicales et industrielles, avec des opérations sur cinq sites de production en Amérique du Nord et en Europe.

En août 2024, Stahl a renforcé son activité de revêtements d'emballages en acquérant WEILBURGER Graphics GmbH, un fabricant allemand de revêtements à base d'eau et à durcissement énergétique. Cette acquisition, qui s’inscrit dans le cadre de la stratégie de Stahl visant à étendre sa franchise dans le domaine des matériaux flexibles, renforce sa présence mondiale dans le domaine des revêtements d’emballages.

En juin 2024, Constantia Flexibles a lancé EcoTwistPaper, une solution d'emballage et de revêtement durable pour les confiseries, proposant un emballage torsadé en papier entièrement recyclable et sans cire pour les bonbons et le chocolat.

En mars 2024, Archroma a présenté Cartaseal OGB F10, un revêtement barrière sans PFAS pour les emballages, établissant une nouvelle norme en matière de résistance aux huiles et aux graisses. Cette solution innovante améliore la durabilité tout en maintenant des performances élevées, aidant ainsi les entreprises à répondre à l'évolution des demandes des consommateurs et des réglementations.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des revêtements d’emballage au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.