Taille du marché des dispositifs orthopédiques, partage, croissance et analyse de l'industrie, par produit (remplacement conjoint et implants orthopédiques, dispositifs de traumatologie, solutions de médecine sportive, orthobiologiques), par l'utilisateur final (hôpitaux, centres ambulatoires et ambulatoires) et une analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: septembre 2024 | Auteur: Ashim L. | Dernière mise à jour: février 2026

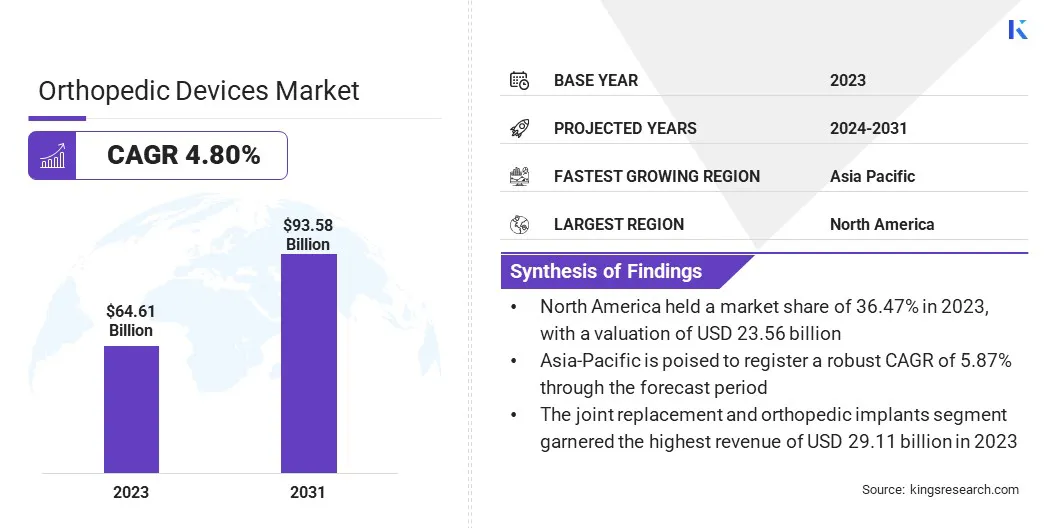

La taille du marché mondial des dispositifs orthopédiques était évaluée à 64,61 milliards USD en 2023 et devrait passer de 67,40 milliards USD en 2024 à 93,58 milliards USD d'ici 2031, présentant un TCAC de 4,80% au cours de la période de prévision. Le marché se développe en raison de l'augmentation de la demande de solutions chirurgicales avancées, soutenue par la population vieillissante et des taux croissants de troubles musculo-squelettiques.

Les innovations technologiques, telles que l'impression 3D et les chirurgies assistées par robot, améliorent la précision et les résultats des patients, alimentant ainsi la croissance du marché. De plus, le changement croissant vers des procédures mini-invasives renforce l'adoption des dispositifs orthopédiques à l'échelle mondiale.

Dans le cadre du travail, le rapport comprend des produits proposés par des sociétés telles que B. Braun SE, Enovis Corporation, Arthrex, Inc., Atec Spine, Inc, Nuvasive, Inc., Boston Scientific Corporation, CTL Amedica, Globus Medical, Medtronic, Stryker et autres.

Le marché des dispositifs orthopédiques connaît une croissance robuste, principalement tirée par la prévalence croissante des lésions et conditions de la colonne vertébrale.

Un article intitulé des fractures de compression vertébrale, publiés par les National Institutes of Health en août 2023, a souligné que chez les patients plus jeunes, environ 50% des fractures de la colonne vertébrale étaient causées par des collisions de véhicules à moteur, tandis que 25% ont résulté des chutes. De plus, l'incidence annuelle mondiale des fractures de compression vertébrale aurait été de 10,7 pour 1 000 femmes et 5,7 pour 1 000 hommes.

Cette incidence élevée de lésions vertébrales stimule considérablement la demande d'appareils orthopédiques vertébraux, soutenant ainsi l'expansion et favoriser l'innovation sur le marché.

Les dispositifs orthopédiques sont des outils médicaux spécialisés conçus pour prévenir, diagnostiquer, traiter et gérer les troubles musculo-squelettiques et les blessures affectant les os, les articulations, les ligaments, les tendons et les muscles. Ces dispositifs comprennent des implants, des prothèses, des accolades et des instruments chirurgicaux utilisés dans des procédures telles que les remplacements articulaires, la réparation des fractures et les chirurgies vertébrales.

Les dispositifs orthopédiques conçus pour restaurer la mobilité, réduire la douleur et améliorer la qualité de vie des patients souffrant de conditions telles que l'arthrite, les fractures et les déformations congénitales. Avec les progrès technologiques, ces appareils ont évolué pour devenir plus sophistiqués, offrant une précision, une durabilité et une biocompatibilité accrue. Cela les a fait partie intégrante des soins et de la réhabilitation orthopédiques modernes.

Revue de l'analyste

L'autorisation de la FDA et les fusions et acquisitions stratégiques entre les acteurs clés devraient stimuler la croissance du marché des appareils orthopédiques. Ces approbations et consolidations réglementaires améliorent les offres de produits et étendent la portée du marché, alimentant ainsi la croissance et promouvant l'innovation dans le secteur.

Par exemple, en mars 2023, Nuvasive, Inc., un leader de l'innovation technologique de la colonne vertébrale, a reçu 510 (k) l'autorisation de la US Food and Drug Administration (FDA) pour sa solution d'allongement tout à l'écran tout à l'échelle, étendant son utilisation aux patients pédiatriques. Cette autorisation élargie élargit les avantages cliniques du système précis, faisant ainsi avancer les options de traitement pour une population de patients plus large.

En outre, l'intégration des technologies avancées grâce à des acquisitions stratégiques stimule considérablement l'innovation des produits et renforce la compétitivité dans le secteur des appareils orthopédiques.

En avril 2023, Alphatec Holdings, Inc., un fournisseur de solutions innovantes de chirurgie de la colonne vertébrale, a acquis tous les actifs liés au système de navigation REMI Robotic de Fusion Robotics, LLC, pour 55 millions USD. Cette acquisition élargit les offres technologiques d'Alphatec et élargit ses capacités en chirurgie de la colonne vertébrale assistée par robot.

En intégrant des solutions innovantes et en acquérant des technologies de pointe, ces entreprises aident la croissance et améliorent les résultats des patients.

Dispositifs orthopédiques Facteurs de croissance du marché

La population gériatrique mondiale croissante stimule la demande de dispositifs orthopédiques. À mesure que la population vieillit, la prévalence des conditions liées à l'âge telles que l'ostéoporose et l'arthrite augmente. Cette tendance mène à une incidence plus élevée de fractures osseuses, de détérioration des articles et de problèmes de mobilité.

Par exemple, selon un rapport 2024 des Centers for Disease Control and Prevention (CDC), plus de 54 millions de personnes âgées de 18 ans et plus aux États-Unis vivent avec l'arthrite. Ce nombre devrait augmenter considérablement, avec environ 78 millions de personnes qui devraient être affectées par 2040.

Les personnes âgées sont particulièrement sensibles à ces troubles musculo-squelettiques, qui nécessitent souvent une intervention chirurgicale et l'utilisation de dispositifs orthopédiques spécialisés pour le traitement. Ce changement démographique met en évidence le besoin croissant de remplacements articulaires, d'implants vertébraux et de dispositifs de fixation de fracture, ce qui contribue à la croissance substantielle du marché des dispositifs orthopédiques.

Le marché fait face à des défis, notamment les coûts élevés associés aux technologies avancées, les obstacles réglementaires et la variabilité des infrastructures de santé dans différentes régions. Ces facteurs peuvent limiter l'accès aux traitements innovants et augmenter les complexités opérationnelles pour les fabricants.

Les principaux acteurs de l'industrie relèvent ces défis en investissant massivement dans des technologies rentables et en rationalisant les processus de production pour réduire les prix. En outre, ils s'engagent dans des collaborations stratégiques et des partenariats pour naviguer plus efficacement aux exigences réglementaires.

Par exemple, en septembre 2023, Enovis Corporation a annoncé un accord définitif pour acquérir Limacorporate S.P.A., un éminent leader mondial en orthopédique, pour environ 851 millions USD. Cette acquisition comprend 745 millions USD en espèces et 106 millions USD dans les actions ordinaires d'Enovis. En acquérant Lima, Enovis vise à améliorer son portefeuille de produits et à étendre sa portée de marché, relevant les défis des coûts de haute technologie et élargissant l'accès à des solutions innovantes.

De plus, les entreprises élargissent leur présence sur les marchés émergents en améliorant l'infrastructure des soins de santé et en offrant des solutions sur mesure pour répondre à divers besoins régionaux.

Tendances du marché des appareils orthopédiques

Les progrès technologiques de la chirurgie orthopédique, en particulier le développement de procédures mini-invasives et de chirurgies assistées par robot, révolutionnent les soins aux patients. Ces innovations améliorent les résultats cliniques en minimisant les lésions tissulaires, en réduisant les temps de récupération et en réduisant le risque de complications.

Les systèmes assistés par robot offrent une précision inégalée dans les placements d'implant, entraînant un alignement amélioré et une amélioration des fonctionnalités à long terme des dispositifs orthopédiques.

En octobre 2023, Johnson & Johnson Medtech a officiellement lancé la solution assistée par Velys Robotic de DePuy Synthes au marché européen. Le système Velys a été utilisé avec succès pour les chirurgies totales du genou en Allemagne, en Belgique et en Suisse. Ce lancement marque une expansion de la plate-forme de chirurgie numérique de DePuy Synthes, améliorant considérablement ses capacités de répondre aux besoins qui n'étaient pas entièrement répondues par les technologies de robotique orthopédique précédentes.

Ces progrès conduisent à des taux d'adoption plus élevés des dispositifs orthopédiques; commesoins de santéLes prestataires préfèrent de plus en plus ces techniques avancées pour fournir des soins de patients supérieurs. Cette tendance est susceptible d'alimenter l'expansion du marché dans un avenir prévisible.

Le marché assiste à un changement significatif vers l'adoption d'implants biodégradables, qui améliorent les résultats des patients et réduisent les coûts des soins de santé. Ces implants sont spécifiquement conçus pour résorber progressivement dans le corps, éliminant ainsi le besoin de chirurgies d'élimination secondaire. Cette conception minimise le risque des patients et réduit les dépenses de traitement à long terme.

Cette innovation gagne considérable, en particulier dans les chirurgies pédiatriques et traumatisées, où les implants traditionnels nécessitent souvent des procédures ultérieures. Alors que les prestataires de soins de santé accordent de plus en plus la priorité aux solutions moins invasives et rentables, la demande d'implants biodégradables est sur le point de stimuler la croissance du marché.

Analyse de segmentation

Le marché mondial est segmenté en fonction du produit, de l'utilisateur final et de la géographie.

Par produit

Sur la base du produit, le marché des dispositifs orthopédiques est classé en remplacement conjoint et implants orthopédiques, dispositifs de traumatisme,médecine sportiveSolutions et orthobiologiques. Le segment du remplacement conjoint et des implants orthopédiques a récolté les revenus les plus élevés de 29,11 milliards USD en 2023.

Le segment de remplacement articulaire et d'implants orthopédiques est divisé en implants des membres inférieurs, des implants vertébraux, des implants dentaires et craniomaxillofaciaux et l'implant des membres supérieurs. La croissance de la croissance du segment est largement attribuée à l'augmentation des incidences de l'arthrite, des populations vieillissantes et des progrès continus de la technologie.

Par exemple, en janvier 2023, Synerfuse, Inc. a annoncé des résultats favorables d'une étude évaluant la sécurité et la tolérabilité de l'implantation de fusion et de neuromodulation vertébraux simultanés pour les douleurs chroniques du bas de dos. Ces résultats devraient favoriser l'adoption d'implants vertébraux.

De plus, Spine Wave et ECENTIS Robotics ont établi un partenariat en octobre 2023 pour développer et commercialiser des solutions de chirurgie robotique optimisées.

Ces développements, associés à la demande croissante d'implants avancés et personnalisés, sont prouvés à favoriser la croissance segmentaire.

Par l'utilisateur final

Sur la base de l'utilisateur final, le marché est classé en hôpitaux et centres ambulatoires et ambulatoires. Le segment des hôpitaux a capturé la plus grande part de marché des dispositifs orthopédiques de 63,87% en 2023.

Les hôpitaux adoptent des dispositifs orthopédiques de pointe pour améliorer les résultats chirurgicaux et améliorer les soins aux patients. Cette croissance est encore alimentée par l'expansion des départements orthopédiques, l'intégration des systèmes d'imagerie avancée et robotiques et l'adoption de techniques mini-invasives, qui réduisent collectivement les temps de récupération et améliorent les résultats des patients.

De plus, les hôpitaux investissent massivement dans des programmes complets de soins orthopédiques et améliorent leurs installations pour répondre aux demandes plus élevées des patients, soutenant ainsi l'expansion du segment des hôpitaux.

Analyse régionale du marché des appareils orthopédiques

Sur la base de la région, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en MEA et en Amérique latine.

La part de marché des dispositifs orthopédiques en Amérique du Nord s'est élevé à environ 36,47% en 2023 sur le marché mondial, avec une évaluation de 23,56 milliards USD, principalement en raison de volumes chirurgicaux élevés et de progrès technologiques continus.

Selon un article publié en février 2024 par l'American College of Rheumatology, les États-Unis effectuent environ 790 000 remplaçants totaux au genou et 544 000 remplaçants de la hanche par an. Ce volume substantiel de procédures souligne la demande croissante de dispositifs orthopédiques, qui est attribué à une population vieillissante et à la prévalence croissante des troubles musculo-squelettiques.

De plus, les hôpitaux de la région adoptent activement des technologies de pointe, notamment des chirurgies assistées par robot et des techniques mini-invasives, aidant ainsi l'expansion du marché régional. En outre, les fusions et acquisitions dans la région renforcent la présence mondiale des entreprises et élargissent leurs offres de produits.

Par exemple, en septembre 2023, Globus Medical, une société de dispositifs médicaux basée aux États-Unis, a finalisé sa fusion de 3,1 milliards USD avec Nuvasive, un spécialiste de la chirurgie de la colonne vertébrale mini-invasive. La fusion a combiné leur échelle mondiale complémentaire, élargi sa portée commerciale et intégré leurs portefeuilles complets dans la colonne vertébrale et l'orthopédie.

Les facteurs susmentionnés devraient renforcer la croissance du marché régional au cours des prochaines années.

L'Asie-Pacifique devrait assister à une croissance solide à un TCAC de 5,87% au cours de la période de prévision, principalement propulsée par l'augmentation des investissements en soins de santé et la sensibilisation croissante aux traitements orthopédiques avancés. La région connaît une augmentation des chirurgies orthopédiques en raison de la prévalence croissante des blessures sportives, des accidents de la route et des troubles liés au style de vie.

Des pays comme la Chine et l'Inde voient un développement important des infrastructures, ce qui améliore l'accès aux soins orthopédiques avancés. De plus, les fabricants locaux investissent massivement dans la R&D pour créer des appareils rentables et de haute qualité adaptés aux besoins régionaux. L'augmentation des revenus de la classe moyenne et des dépenses de santé stimule encore la demande de solutions orthopédiques innovantes dans la région Asie-Pacifique, aidant ainsi les progrès du marché intérieur.

Paysage compétitif

Le rapport sur le marché mondial des appareils orthopédiques fournira un aperçu précieux avec un accent sur la nature fragmentée de l'industrie. Les acteurs éminents se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour étendre leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les entreprises mettent en œuvre des initiatives stratégiques percutantes, telles que l'expansion des services, l'investissement dans la recherche et le développement (R&D), la création de nouveaux centres de prestation de services et l'optimisation de leurs processus de prestation de services, qui sont susceptibles de créer de nouvelles opportunités de croissance du marché.

Liste des sociétés clés du marché des appareils orthopédiques

Janvier 2024 (lancement de produit):Arthrex, un leader mondial de la technologie et de l'éducation chirurgicales mini-invasives, a lancé TheNanoExperience.com. Cette nouvelle ressource axée sur le patient a mis en évidence la science et les avantages de la nano arthroscopie. Cette procédure orthopédique avancée et peu invasive vise à permettre un retour plus rapide à l'activité et à réduire la douleur.

Août 2024 (acquisition):Stryker, un leader mondial des technologies médicales, a annoncé un accord définitif pour acquérir Vertos Medical Inc. Cette société privée est spécialisée dans les solutions mini-invasives pour le traitement des douleurs chroniques du bas du dos causées par la sténose vertébrale lombaire.

Le marché mondial des appareils orthopédiques est segmenté comme suit:

Par produit

Remplacement des articles et implants orthopédiques

Implants des membres inférieurs

Implants spinaux

Implants dentaires et craniomaxillofaciaux

Implant de membre supérieur

Dispositifs de traumatisme

Implants de fixation

Accessoires de soutien

Instruments chirurgicaux

Solutions de médecine sportive

Reconstruction et réparation

Accessoires de soutien

Outils de suivi et d'évaluation

Aide à la récupération et à la réhabilitation

Orthobiologiques

Viscosupplements

Greffes et substituts osseux

Thérapies avancées

Autres

Par l'utilisateur final

Hôpitaux

Centres ambulatoires et ambulatoires

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

GCC

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le CAGR total qui devrait être enregistré pour le marché des appareils orthopédiques au cours de la période de prévision?

Quelle est la taille de l'industrie des appareils orthopédiques en 2023?

Quels sont les principaux facteurs moteurs du marché?

Quels sont les principaux acteurs clés du marché?

Quelle est la région à la croissance la plus rapide sur le marché des appareils orthopédiques au cours de la période prévue?

Quel segment conservera la part maximale sur le marché des appareils orthopédiques en 2031?

Auteur

Ashim supervise les missions d'intelligence de marché syndiquées et personnalisées, de la conception à la livraison. Il se spécialise dans l’intelligence de marché, la modélisation de la croissance, la stratégie concurrentielle et l’aide à la décision des dirigeants. Son approche de leadership met l’accent sur la clarté de la pensée et un impact commercial mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.