Taille du marché du chargeur à bord, partage, croissance et analyse de l'industrie, par puissance (moins de 11 kW, 11 kW à 22 kW, plus de 22 kW), par type de véhicule (voiture de tourisme, bus, fourgonnettes, autres), par type de propulsion et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: avril 2025 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Le marché se concentre sur les systèmes intégrés dans les véhicules hybrides électriques et rechargeables pour convertir AC à des sources d'alimentation externes en CC pour charger la batterie du véhicule. Ces chargeurs jouent un rôle crucial dans la conversion d'énergie et la gestion des batteries, en prenant des niveaux de puissance variables, en fonction des spécifications du véhicule.

Le marché comprend la conception matérielle, les algorithmes de contrôle, la gestion thermique et la compatibilité avec les normes mondiales de grille. Les OBC sont utilisés dans les voitures particulières, les véhicules commerciaux légers et les bus électriques, garantissant des performances de charge efficaces.

Le rapport met en évidence les principaux moteurs du marché, ainsi que les tendances importantes, les cadres réglementaires et le paysage concurrentiel, façonnant l'expansion du marché dans les années à venir.

Marché du chargeur embarquéAperçu

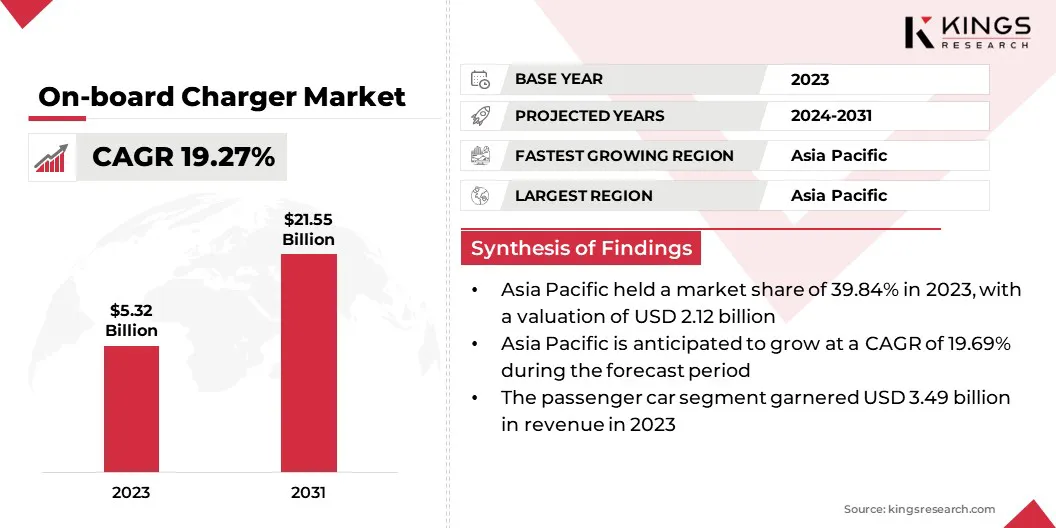

La taille du marché mondial du chargeur embarqué était évaluée à 5,32 milliards USD en 2023 et devrait passer de 6,28 milliards USD en 2024 à 21,55 milliards de dollars d'ici 2031, présentant un TCAC de 19,27% au cours de la période de prévision.

Le marché est motivé par l'augmentation du déploiement de l'infrastructure de recharge AC, qui prend en charge la charge EV du jour au lendemain et au sein résidentiel. De plus, l'intégration des capacités de charge intelligentes dans les systèmes embarqués améliore la réactivité des grilles et l'efficacité énergétique, s'alignant sur l'évolution des architectures EV et l'accélération de l'expansion du marché.

Les grandes entreprises opérant dans l'industrie du chargeur à bord sont APTIV Global Operations Limited, Borgwarner Inc., Hyundai Mobis Co., Ltd., Eaton Corporation PLC., Mitsubishi Electric Corporation, Infineon Technologies AG, Bel Power Solutions, Current Ways Inc., Toyota Industries Corporation, Murata Fabring, Bosch, Lear Corporation, Delta Electronic Co., Ltd., et Sanken Electric Co., Ltd.

Le marché enregistre une croissance significative, en raison de l'augmentation du volume de l'électricité et du plug-invéhicules hybridesentrer dans les marchés mondiaux. Les constructeurs automobiles intègrent des systèmes de charge avancés pour assurer la compatibilité avec des réseaux électriques régionaux variables et des vitesses de charge.

L'investissement accru dans la fabrication de véhicules électriques, en particulier dans l'Asie et l'Europe, accélère la demande de solutions de charge intégrées efficaces.

Selon le rapport de la International Energy Agency en 2024, les ventes de voitures électriques ont atteint près de 14 millions d'unités en 2023, la Chine, l'Europe et les États-Unis représentant 95% du total. Cela a marqué une augmentation en glissement annuel de 35%, avec 3,5 millions de véhicules électriques supplémentaires (EV) vendus par rapport à 2022. Les inscriptions hebdomadaires en 2023 ont dépassé 250 000 unités et ont dépassé l'intégralité du volume des ventes annuel enregistré en 2013, soulignant un changement spectaculaire d'adoption du marché au cours de la dernière décennie.

Faits saillants clés:

La taille de l'industrie du chargeur embarqué était évaluée à 5,32 milliards USD en 2023.

Le marché devrait croître à un TCAC de 19,27% de 2024 à 2031.

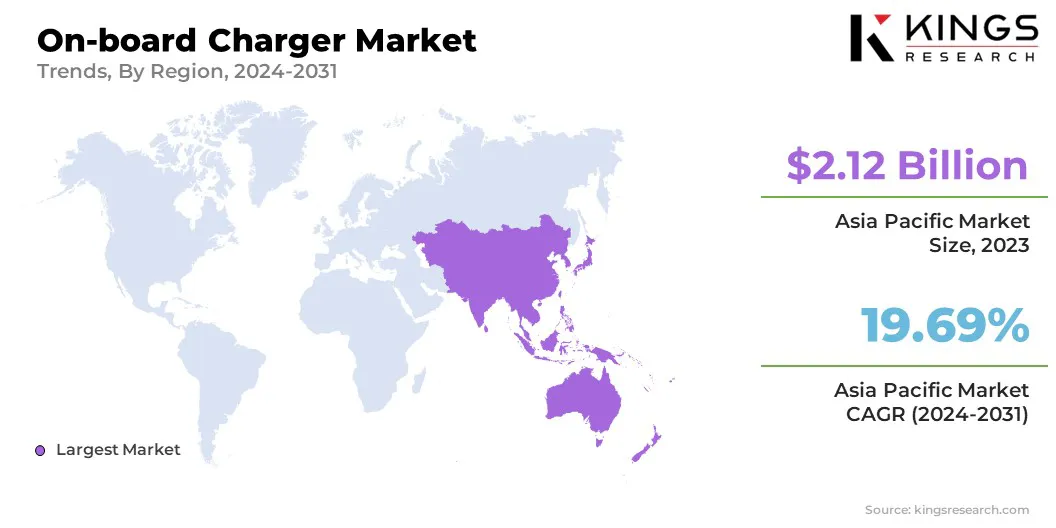

L'Asie-Pacifique a détenu une part de marché de 39,84% en 2023, avec une évaluation de 2,12 milliards USD.

Le segment de moins de 11 kW a récolté 2,39 milliards de dollars de revenus en 2023.

Le segment des voitures particulières devrait atteindre 14,36 milliards USD d'ici 2031.

Le segment du véhicule électrique de batterie (BEV) a obtenu la plus grande part de revenus de 78,67% en 2023.

Le marché en Europe devrait croître à un TCAC de 19,45% au cours de la période de prévision.

Moteur du marché

"Déploiement croissant de l'infrastructure de charge AC"

Le déploiement répandu des stations de charge EV influence la croissance du marché des chargeurs à bord. Les réseaux de chargement en milieu de travail, en milieu de travail et en CA public offrent des solutions rentables et évolutives pour les propriétaires de véhicules électriques, encourageant l'adoption d'OBC capables de gérer les intrants CA standard et à haute tension.

Les gouvernements investissant dans les infrastructures de charge à l'échelle nationale, les constructeurs de véhicules priorisent l'efficacité et la compatibilité de l'OBC, renforçant ainsi leur importance au sein de l'écosystème du groupe motopropulseur EV.

Dans son rapport de 2024, leAgence internationale de l'énergie(IEA) a déclaré que les infrastructures de charge publique étaient élargies de plus de 40% en 2023, les chargeurs rapides augmentant à un rythme plus rapide, augmentant de 55%, par rapport aux chargeurs lents. À la fin de 2023, les chargeurs rapides ont représenté plus de 35% du total des actions de recharge public.

Défi du marché

"Gestion thermique dans les chargeurs embarqués de haute puissance"

Un défi important ayant un impact sur la croissance du marché du chargeur embarqué est une gestion thermique efficace, en particulier dans les systèmes de haute puissance conçus pour la charge rapide. Une génération de chaleur excessive pendant le fonctionnement peut entraîner une réduction de l'efficacité, de la dégradation des composants et des problèmes de sécurité.

Les entreprises développent des systèmes de refroidissement avancés tels que des boîtiers refroidis par liquide et des modules de gestion thermique intégrés. Les fabricants incorporent également des matériaux résistants à la chaleur et des conceptions compactes qui améliorent la dissipation thermique.

Ces innovations aident à assurer la stabilité des performances, à prolonger la durée de vie des produits et à maintenir les normes de sécurité, soutenant ainsi une adoption plus large sur les plateformes EV.

Tendance

"Intégration des capacités de charge intelligentes"

Le marché du chargeur embarqué est tiré par l'intégration des fonctionnalités de charge intelligentes qui prennent en charge la communication bidirectionnelle entre le véhicule et la grille. Ces chargeurs permettent une gestion de l'énergie en temps réel, un équilibrage de charge dynamique et une charge planifiée pour s'aligner sur les modèles de tarification énergétique.

De telles fonctionnalités deviennent essentielles dans les régions avancées versgrille intelligenteadoption. Les constructeurs automobiles alignent leur technologie OBC avec ces développements pour offrir une valeur ajoutée grâce à l'optimisation énergétique et à la fiabilité du réseau.

En octobre 2024, Nissan a dévoilé des plans pour introduire une charge bidirectionnelle rentable sur certains modèles EV d'ici 2026. Cette initiative se concentre sur la technologie de véhicule à réseau (V2G), qui permet aux propriétaires de véhicules électriques de fournir de l'électricité de leurs batteries de voiture à leurs maisons ou de le renvoyer dans le réseau. La société a l'intention de lancer initialement la solution V2G au Royaume-Uni, suivie d'un déploiement plus large sur les marchés européens, offrant aux consommateurs la flexibilité des capacités V2G basées sur AC et DC.

Instantané du rapport du marché du chargeur embarqué

Segmentation

Détails

Par puissance de sortie

Moins de 11 kW, 11 kW à 22 kW, plus de 22 kW

Par type de véhicule

Voiture de tourisme, bus, fourgonnettes, véhicules moyens et lourds, bateaux, autres

Par type de propulsion

Véhicule électrique de batterie (BEV), véhicule électrique hybride rechargeable (PHEV)

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par puissance (moins de 11 kW, 11 kW à 22 kW, plus de 22 kW): le segment inférieur à 11 kW a gagné 2,39 milliards USD en 2023, en raison de sa compatibilité avec les infrastructures de charge AC couramment utilisées en milieu de travail et en milieu de travail.

Par type de véhicule (voiture de tourisme, bus, fourgonnettes, véhicules moyens et lourds, bateaux, autres): Le segment des voitures de tourisme détenait 65,68% du marché en 2023, en raison de l'adoption croissante des véhicules électriques dans la mobilité urbaine, soutenus par des politiques favorables et en expansion des infrastructures de charge AC.

Par type de propulsion (véhicule électrique de batterie (BEV), véhicule électrique hybride plug-in (PHEV)): le segment du véhicule électrique de batterie (BEV) devrait atteindre 17,24 milliards USD d'ici 2031, en raison de la dépendance plus élevée de BEV sur des systèmes de charge ACE intégrés efficaces et fiables pour la réapprovisionnement en énergie primaire.

Marché du chargeur embarquéAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

La part de marché du chargeur intérimaire en Asie-Pacifique était de 39,84% en 2023, avec une évaluation de 2,12 milliards USD. La transition vers la mobilité électrique pour les services de bus de la ville, les flottes de covoiturage et les véhicules de livraison de dernier kilomètre dans les couloirs urbains crée une demande à volume élevé pour des véhicules équipés par OBC.

En février 2025, Alexander Dennis a annoncé la livraison de neuf bus à double pont à double émission zéro-émission supplémentaires supplémentaires pour MTR Corporation à Hong Kong. Ces unités font partie d'un ordre plus large comprenant 35 bus Enviro500EV de nouvelle génération.

Ces segments de flotte utilisent principalement des charges de courant alternatifs du jour au lendemain dans les dépôts ou les pôles de charge, où le rôle des chargeurs à bord est essentiel pour la continuité opérationnelle. Cette demande soutenue à travers les applications publiques et commerciales stimule le marché en Asie-Pacifique.

En outre, les fabricants de véhicules électriques à travers l'Asie-Pacifique sont des plates-formes d'ingénierie adaptées aux capacités régionales d'infrastructure, en mettant l'accent sur la compatibilité avec la charge CA standard. Cet accent mis sur les systèmes OBC efficaces et compacts améliore le rapport coût-performance des véhicules électriques dans la région, contribuant directement à la croissance du marché.

L'industrie du chargeur embarqué en Europe est prête pour une croissance significative à un TCAC robuste de 19,45% au cours de la période de prévision. Les opérateurs de flotte d'entreprise en Europe transitent de plus en plus vers les VE en réponse aux objectifs ESG et aux incitations fiscales liées aux réductions des émissions.

Les véhicules de l'entreprise sont souvent facturés dans les bureaux ou les maisons en utilisant des sources d'alimentation AC, plaçant des chargeurs à bord au centre du processus de charge. Cette transition institutionnelle augmente la demande d'EV équipée par OBC, faisant progresser la croissance du marché dans la région.

De plus, l'adoption de systèmes d'énergie domestique qui combinent des panneaux solaires, le stockage de la batterie et la charge EV gagnent du terrain en Europe. Ces configurations reposent généralement sur la charge CA via des chargeurs de bord intelligents capables de se synchroniser avec des entrées renouvelables et d'optimiser les horaires de charge.

Cadres réglementaires

Les États-Unismandater que les nouveaux véhicules électriques soient équipés d'un port de chargeur conducteur de la société de la Society of Automotive Engineers (SAE) J1772. De plus, les véhicules électriques doivent avoir un chargeur embarqué avec une sortie minimale de 3,3 kilowatts (kW). Ces exigences ne s'appliquent pas aux véhicules électriques capables uniquement de charge de niveau 1, qui a une puissance maximale de 12 ampères (ampères), une note de circuit de branche de 15 ampères et une puissance continue de 1,44 kW.

Le Royaume-Unia introduit les normes accessibles au public (PAS) 1899, fournissant des directives pour l'installation de points de charge EV accessibles. Cette norme vise à garantir que l'infrastructure de charge est conviviale et accessible à tous les individus, y compris ceux qui ont un handicap.

Chinea établi les normes GB / T pour les interfaces de charge EV. Ces normes spécifient les exigences pour la charge AC et CC, y compris les configurations de connecteur et les protocoles de communication. Le 1er avril 2024, mis à jour les normes GB pour les systèmes de charge est entrée en vigueur, affinant davantage ces spécifications.

Paysage compétitif:

Les acteurs du marché se concentrent de plus en plus sur le développement de chargeurs intégrés avancés qui s'alignent sur l'évolution de l'architecture et des demandes de performance de plates-formes EV spécifiques.

En ingénierie des systèmes multifonctionnels compacts adaptés aux véhicules hors route et aux systèmes de batterie à haute tension, les entreprises renforcent leurs portefeuilles de produits tout en prenant en charge les exigences OEM.

Cette approche ciblée permet une intégration plus efficace des véhicules, de réduire la complexité de conception et d'améliorer la fiabilité opérationnelle. Ces facteurs contribuent directement à la croissance du marché à travers des segments EV spécialisés.

En février 2025, Danfoss Group a présenté le chargeur embarqué Editron ED3, adapté aux véhicules électriques hors route. Cette solution de trois en un intégrée, combinant un chargeur AC, un EPTo DC et un ACP, vise à simplifier l'architecture de la machine et à améliorer l'intégration du système. L'ED3 prend en charge la charge à bord pouvant atteindre 44 kW pour l'équipement électrique à batterie haute tension et hors route. Il comprend des capacités d'acturation pour alimenter les systèmes auxiliaires uniques et triphasés pendant que le véhicule est utilisé, ainsi que la fonctionnalité EPTO DC pour le fonctionnement des systèmes HVAC ou des radiateurs pendant le fonctionnement.

Liste des sociétés clés sur le marché des chargeurs intégrés:

En avril 2025, ZAPI Group a présenté ses solutions d'électrification et de gestion de flotte de nouvelle génération à Bauma 2025. La société a mis en évidence une gamme d'innovations à partir de sa vaste gamme de produits, présentant des convertisseurs DC / DC embarqués avancés, des onduleurs et des chargeurs de batterie avancés spécifiquement conçus pour la construction et les véhicules industriels.

En octobre 2024, Nissan a révélé des plans pour introduire une charge bidirectionnelle intégrée abordable sur certains modèles EV à partir de 2026. Cette initiative marque une évolution stratégique vers la réalisation de l'objectif plus large de l'entreprise d'établir un écosystème énergétique durable.

Questions fréquemment posées

Quel est le TCAC attendu du marché du chargeur embarqué au cours de la période de prévision?

Quelle était la taille du marché en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.