Taille du marché du pipeline offshore, part, croissance et analyse de l'industrie, par diamètre (inférieur à 24 pouces, supérieure à 24 pouces), par produit (huile, gaz, produits raffinés), par type de ligne (lignes de transport, lignes d'exportation), par type d'installation, par analyse régionale, analyse régionale, 2025-2032

Pages: 240 | Année de base: 2024 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché implique la conception, la construction, l'installation et l'entretien des pipelines qui transportent l'huile, le gaz et d'autres liquides à travers le fond marin des installations de production offshore aux bornes à terre ou aux usines de transformation. Ces pipelines sont vitaux pour le secteur de l'énergie offshore, assurant le transfert efficace et sûr des ressources extraites des réserves sous-marines.

Le rapport offre une évaluation approfondie des principaux facteurs stimulant l'expansion du marché, ainsi qu'une analyse régionale détaillée et le paysage concurrentiel influençant la dynamique de l'industrie.

Marché du pipeline offshoreAperçu

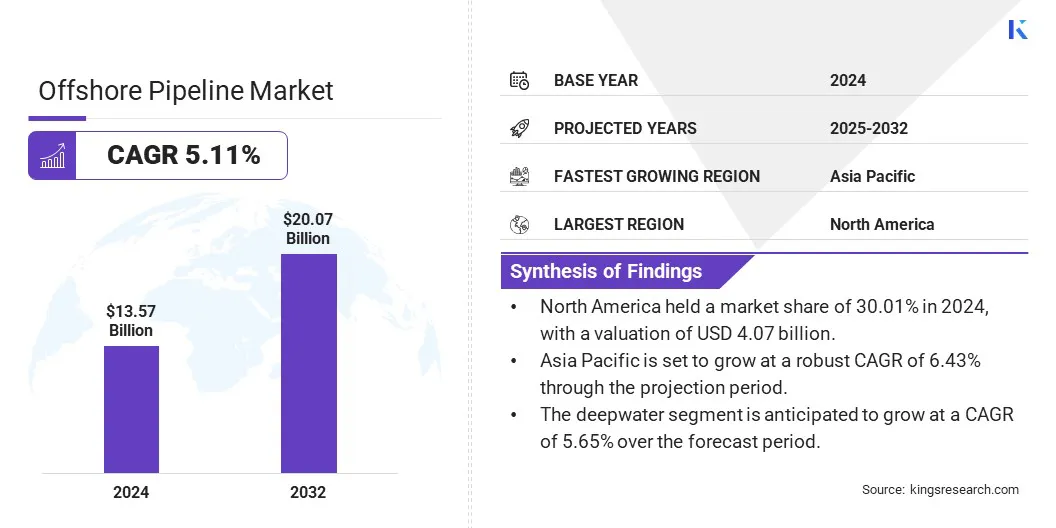

La taille du marché mondial du pipeline offshore était évaluée à 13,57 milliards USD en 2024 et devrait passer de 14,16 milliards USD en 2025 à 20,07 milliards USD d'ici 2032, présentant un TCAC de 5,11% au cours de la période de prévision.

La croissance du marché est tirée par la nécessité de répondre aux demandes d'énergie croissantes dans les économies en développement rapide, ce qui a provoqué une exploration et une production élargies du pétrole et du gaz offshore. De plus, le besoin de technologies avancées de pipelines qui améliorent la durabilité et les performances dans des environnements offshore durs soutiennent la croissance du marché.

Les grandes entreprises opérant dans l'industrie du pipeline offshore sont Enbridge Inc, CNPC, McDermott, Saipem, Tenaris, Baker Hughes Company, Larsen & Toubro Limited, TechnipFMC PLC, TMK, Meed Media FZ LLC, Vallourec, Worley, Allseas Group S.A, Ace Pipeline et Sapura Energy Berhad.

De plus, l'augmentation de la consommation mondiale de gaz naturel crée une demande de pipeline offshore. Alors que les économies passent à des sources d'énergie plus propres,gaz naturelest devenu un carburant clé pour la production d'électricité, le chauffage et les applications industrielles. Cette demande croissante incite les sociétés énergétiques à investir dans l'exploration offshore et à étendre les réseaux de pipelines pour transporter efficacement le gaz des réserves offshore aux installations de traitement à terre et aux utilisateurs finaux.

Selon leAgence internationale de l'énergie (IEA), la demande mondiale du gaz naturel a augmenté de 115 milliards de mètres cubes (BCM) en 2024, ce qui représente une croissance de 2,7% en glissement annuel. Cette poussée dépasse considérablement la croissance annuelle moyenne d'environ 75 milliards de mètres milliards au cours de la dernière décennie.

Faits saillants clés:

La taille de l'industrie du pipeline offshore a été enregistrée à 13,57 milliards USD en 2024.

Le marché devrait croître à un TCAC de 5,11% de 2025 à 2032.

L'Amérique du Nord a détenu une part de marché de 30,01% en 2024, avec une évaluation de 4,07 milliards USD.

Le segment de plus de 24 pouces a récolté 8,16 milliards de dollars de revenus en 2024.

Le segment du pétrole devrait atteindre 10,37 milliards USD d'ici 2032.

Le segment des lignes d'exportation devrait assister au TCAC le plus rapide de 5,77% au cours de la période de prévision.

Le segment S-LAY détenait une part de 39,94% en 2024.

Le segment en eau profonde devrait croître à un TCAC de 5,65% au cours de la période de prévision.

L'Asie-Pacifique devrait croître à un TCAC robuste de 6,43% pendant la période de projection.

Moteur du marché

Demande croissante de gaz naturel

La demande croissante de gaz naturel alimente la croissance du marché des pipelines offshore. Alors que les pays du monde entier se déplacent vers des sources d'énergie plus propres pour réduire les émissions de carbone, le gaz naturel est reconnu comme un carburant de transition. Cette dépendance croissante à l'égard du gaz naturel entraîne une augmentation des activités d'exploration et de production offshore.

Pour transporter efficacement le gaz extrait des champs offshore aux installations de traitement à terre et aux utilisateurs finaux, une infrastructure de pipeline approfondie est nécessaire. Ce besoin croissant de systèmes de transport sûrs, fiables et rentables augmente la demande de pipelines offshore.

Selon le Gas Exportting Country Forum (GECF), la demande mondiale de gaz naturel devrait atteindre environ 5 360 BCM d'ici 2050.

Défi du marché

Risque de fuites et de défaillances du pipeline

Le risque de fuites et de défaillances de pipeline présente un défi majeur à l'expansion du marché des pipelines offshore. La corrosion de l'exposition à l'eau de mer, le stress mécanique des courants sous-marins et les dommages causés par les activités marines peuvent compromettre l'intégrité du pipeline.

De plus, les erreurs pendant l'installation ou les pratiques de maintenance inadéquates augmentent la possibilité de défaillances du système. De tels incidents perturbent les opérations et conduisent à de graves menaces environnementales, notamment les déversements de pétrole et la pollution marine.

Pour relever ce défi, les entreprises investissent dans des matériaux avancés résistants à la corrosion et adoptent des technologies de surveillance des pipelines intelligentes telles que les capteurs et l'analyse des données en temps réel. Ils mettent également en œuvre un contrôle de qualité plus strict lors de l'installation et de l'amélioration des protocoles de maintenance pour détecter les premiers signes de dommages.

Les inspections sous-marines, à l'aide de véhicules à distance (ROV) et de drones sous-marins autonomes, sont effectués pour évaluer l'état du pipeline, détecter les défauts et assurer l'intégrité structurelle.

Tendance

Avancées dans les matériaux résistants à la corrosion

L'utilisation croissante de matériaux résistants à la corrosion transforme le marché du pipeline offshore en améliorant la durabilité et la longévité de l'infrastructure sous-marine. Les composites avancés, les polymères spécialisés et les alliages métalliques conçus pour résister à des environnements marins durs sont de plus en plus adoptés pour lutter contre les défis tels que la fissuration de la corrosion du stress et la dégradation chimique.

Ces matériaux réduisent la fréquence de maintenance et les risques opérationnels, garantissant des performances de pipeline plus sûres et plus rentables. Les innovations se concentrent sur des matériaux légers et à haute résistance résistants à la fatigue et à la corrosion, garantissant des performances fiables sur les pipelines dans des environnements offshore plus profonds et plus durs. Cette tendance soutient le changement de l'industrie vers les systèmes de transport d'énergie durables et résilients.

En mai 2025, TechnipFMC s'est associé à Petrobras pour accélérer le développement et la commercialisation du tuyau flexible hybride (HFP), ciblant les fissures de corrosion des contraintes causées par le CO2 dans les systèmes de tuyaux flexibles. Le HFP combine des avantages conventionnels de tuyaux flexibles avec des matériaux composites résistants à la corrosion, y compris la fibre de carbone et le polymère thermoplastique PEEK. Conçu pour les environnements corrosifs ultra-profonds, HFP vise à réduire les remplacements de tuyaux et à établir de nouvelles normes de l'industrie.

Rapport sur le marché du pipeline offshore

Segmentation

Détails

De diamètre

En dessous de 24 pouces,Supérieur à 24 pouces

Par produit

Pétrole, gaz, produits raffinés

Par type de ligne

Lignes de transport, lignes d'exportation, autres lignes

Par type d'installation

S-LAY, J-LAY, TOW-IN

En profondeur

Eau peu profonde, eau profonde

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par diamètre (inférieur à 24 pouces et supérieur à 24 pouces): le segment de plus de 24 pouces a gagné 8,16 milliards USD en 2024 en raison de l'augmentation du déploiement des projets de pipeline offshore à longue distance et à haute capacité soutenant les opérations en eau profonde et en eau ultra-profonde.

Par produit (pétrole, gaz et produits raffinés): le segment du pétrole détenait une part de 51,12% en 2024, alimenté par une production brute offshore soutenue et le développement continu de nouveaux champs pétroliers pour répondre à la demande mondiale de l'énergie.

Par type de ligne (lignes de transport, lignes d'exportation et autres lignes): Le segment des lignes de transport devrait atteindre 9,88 milliards USD d'ici 2032, en raison de l'expansion de l'infrastructure offshore et des besoins en matière d'interconnexion croissants entre les champs offshore et les installations de traitement à terre.

Par type d'installation (S-LAY, J-LAY et TOW-IN): Le segment S-LAY détenait une part de 39,94% en 2024, favorisée par sa rentabilité, sa vitesse d'installation et son utilisation généralisée dans des profondeurs d'eau peu profondes à modérées.

Par profondeur (eau peu profonde et eau profonde): le segment en eau profonde devrait croître à un TCAC de 5,65% sur la période de prévision, propulsé par de nouvelles découvertes de champ, des progrès technologiques et une augmentation de l'investissement dans l'exploration sous-marine à plus de profondeurs.

Marché du pipeline offshoreAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

Le marché du pipeline offshore en Amérique du Nord a représenté une part d'environ 30,01% en 2024, évaluée à 4,07 milliards USD. Cette domination est renforcée par l'augmentation des investissements dans des projets offshore en eau profonde, les principaux acteurs de l'industrie faisant progresser les développements sous-marins et enrichir les infrastructures de pipeline.

Les pipelines sont sanctionnés pour soutenirpétrole et gazchamps, renforcement des réseaux de transport pour une production accrue. Les projets impliquant des installations de production flottantes et certains des pipelines de gaz les plus profonds présentent des engagements solides envers l'innovation technologique et l'excellence opérationnelle.

Ces initiatives sont soutenues par des récompenses de contrats stratégiques aux entreprises d'ingénierie et de construction spécialisées, améliorant la capacité, la sécurité et la fiabilité du pipeline dans le secteur offshore de la région.

En mai 2025, Shell Offshore et Shell Pipeline Company ont augmenté leur intérêt professionnel dans la plate-forme URSA dans le golfe d'Amérique de 45,38% à 61,34%. L’acquisition soutient la stratégie de Shell pour étendre son portefeuille de projets de pétrole et de gaz compétitifs et compétitifs. La Trasaction comprend également une propriété accrue de la Ursa Oil Pipeline Company et des actifs connexes.

L'industrie du pipeline offshore Asie Pacific devrait croître à un TCAC de 6,43% au cours de la période de prévision. Cette croissance est alimentée par l'augmentation de la demande d'énergie, conduisant à une augmentation des activités d'exploration et de production du pétrole et du gaz offshore.

Les progrès technologiques de l'ingénierie sous-marin et l'utilisation de matériaux de pipeline résistants à la corrosion et flexibles améliorent l'efficacité du projet et prolongent la durée de vie du pipeline. De plus, le développement de solutions innovantes conçues pour des environnements offshore durs soutient la croissance de projets offshore complexes et à grande échelle dans toute la région.

Cadres réglementaires

Aux États-Unis, Bureau of Safety and Environmental Enforcement (BSEE) est la principale autorité de réglementation pour le marché offshore. (BSEE) est chargé d'assurer la sécurité et la protection de l'environnement des activités de pétrole et de gaz offshore, y compris les pipelines.

Au Royaume-Uni, la North Sea Transition Authority (NSTA) supervise les pipelines d'huile et de gaz offshore, y compris celles liées à l'hydrogène, au dioxyde de carbone et à d'autres infrastructures énergétiques.

En Inde, La Commission de réglementation du pétrole et du gaz naturel (PNGRB) surveille les pipelines offshore, assurant la sécurité, l'efficacité et les prix équitables dans le secteur pétrolier et gazier. Il réglemente des activités telles que la construction, l'exploitation et l'entretien des pipelines, y compris les pipelines offshore.

Paysage compétitif

Des acteurs éminents de l'industrie du pipeline offshore se concentrent sur la formation de fusions stratégiques, l'élargissement de leurs flottes d'ingénierie et de construction offshore et la consolidation des opérations mondiales. Ils alignent leurs portefeuilles de services à travers les segments de sous-marine et de pipeline et augmentaient leur présence dans les régions offshore à forte croissance.De plus, les entreprises intègrent leurs équipes de gestion de projet et d'ingénierie, unificateurs de plates-formes technologiques et de normalisation des processus d'installation.

En février 2025, SAIPEM et Global Energy Player Subsea7 en Italie a signé un protocole d'accord (MOU) pour une fusion potentielle pour créer une principale ingénierie en ingénierie et construction offshore. La société proposée, SAIPEM7, devrait avoir un arriéré combiné de 45,5 milliards USD, un chiffre d'affaires annuel d'environ 21 milliards USD et une main-d'œuvre supérieure à 45 000 dans plus de 60 pays.

Liste des sociétés clés sur le marché des pipelines offshore:

En février 2025, Strohm et Unitech Offshore ont signé un mémorandum de compréhension (MOU) pour co-développer un système de pipeline sous-marin entièrement intégré pour le transport des liquides et du gaz. La collaboration combine la technologie de tuyaux composites thermoplastiques de Strohm (TCP) avec les connecteurs sous-marins Unitech Off Off Off de la série UN-500 de la Shore pour créer une connexion de cavalier de bout en bout sans bride. La solution vise à réduire les risques de fuite, à simplifier l'installation offshore et à fournir des performances à long terme et à haute pression pour les applications sous-marines dynamiques telles que les cavaliers, les lignes d'écoulement et les contremarches.

En décembre 2024, Tenaris s'est associé à Igi Poseidon pour faire progresser le transport d'hydrogène offshore via des pipelines ultra-profonds. La collaboration se concentre sur la surmonter les défis clés, notamment une fracture de l'hydrogène et une transmission rentable. En effectuant des tests de qualification pour les pipelines offshore à haute pression, le partenariat cherche à soutenir le développement d'une infrastructure d'hydrogène sûre et économiquement viable critique à la transition énergétique à faible teneur en carbone.

Questions fréquemment posées

Quel est le TCAC attendu du marché du pipeline offshore au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.