Taille du marché nucléaire, part, croissance et analyse de l'industrie, par type de réacteur (réacteur à eau sous pression, réacteur à eau bouillonnant, réacteur refroidi par gaz et autres), par capacité (inférieure à 100 MW, 100 MW -1000MW et plus de 1000 MW) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: juin 2024 | Auteur: Antriksh P. | Dernière mise à jour: février 2026

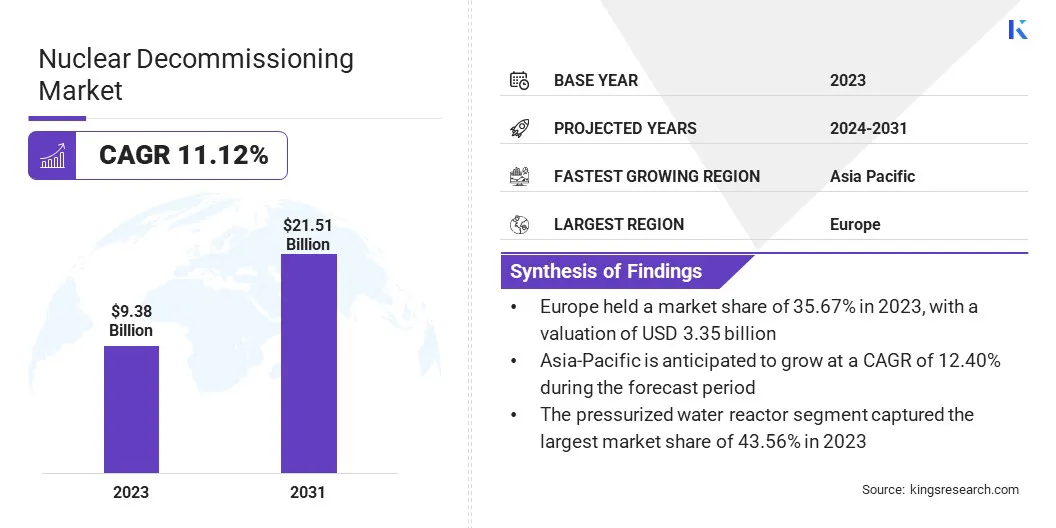

La taille du marché mondial du déclassement nucléaire a été enregistrée à 9,38 milliards USD en 2023, ce qui devrait atteindre 10,28 milliards USD en 2024 et pour atteindre 21,51 milliards USD. LLC, AECOM, Studsvik AB, Bechtel Corporation, Nuvia, Manafort Brothers Incorporated, BWX Technologies. Inc., EDF Energy et autres.

L'adoption généralisée de la technologie de jumeaux numériques sur le marché du déclassement nucléaire rehapait considérablement les méthodologies utilisées dans la planification et la mise en œuvre de ces projets. Les jumeaux numériques sont des répliques virtuelles d'actifs, de processus ou de systèmes physiques, permettant une simulation, une surveillance et une optimisation en temps réel.

Dans le déclassement nucléaire,Les jumeaux numériques permettent la création de modèles 3D précis des installations nucléaires, y compris toutes les infrastructures et les matières radioactives. Cette technologie facilite la planification détaillée et l'analyse de scénarios, aidant les ingénieurs et les chefs de projet à visualiser et à relever les défis potentiels avant de survenir.

La capacité de simuler diverses étapes de déclassement garantit que les protocoles de sécurité sont rigoureusement testés et optimisés, réduisant ainsi les risques aux travailleurs et à l'environnement. De plus, les jumeaux numériques fournissent une plate-forme pour une surveillance continue, permettant des ajustements en temps réel et garantissant que le processus de déclassement reste sur la bonne voie et dans le budget.

L'intégration de la technologie du jumeau numérique est encore renforcée par le besoin urgent de sécurité, d'efficacité et de rentabilité accrue dans les projets de déclassement, répondant aux exigences réglementaires strictes et à la nature complexe du démantèlement des infrastructures nucléaires vieillissantes.

Le déclassement nucléaire fait référence au processus de fermeture et de démantèlement des centrales nucléaires et d'autres installations nucléaires en toute sécurité en atteignant la fin de leur durée de vie opérationnelle ou en devenant obsolète. Ce processus implique plusieurs étapes critiques:tels que la décontamination, le démantèlement, la gestion des déchets et l'assainissement du site. Il garantit que tous les matières radioactives sont en toute sécurité supprimées et éliminées et que le site est restauré dans une condition sûre pour d'autres utilisations.

Les réacteurs nucléaires, qui sont les composants centraux de ces installations, se présentent dans divers types tels que les réacteurs à eau sous pression (PWR), les réacteurs à eau bouillants (BWR) et les réacteurs refroidis par gaz (GCR), chacun avec différentes caractéristiques structurelles et opérationnelles qui ont un impact sur l'approche de déclassement.La capacité de ces réacteurs, qui est généralement mesurée dans les mégawatts (MW), varie considérablement, influençant ainsi l'échelle et la complexité des efforts de déclassement.

LLes réacteurs Arge, dépassant souvent 1 000 MW, présentent des défis considérables en termes de volume de matières radioactives et de l'étendue du démantèlement structurel requise. Le processus de déclassement complet est crucial pour atténuer les risques environnementaux et pour la santé associés à la radioactivité résiduelle et à la réutilisation ou à l'abandon en toute sécurité d'anciens sites nucléaires.

Revue de l'analyste

Le marché mondial du déclassement nucléaire est sur le point d'assister à une croissance importante, principalement alimentée par une flotte vieillissante de réacteurs nucléaires et de réglementations environnementales strictes. Alors que les installations nucléaires du monde entier approchent de la fin de leur vie opérationnelle, la demande de services de déclassement complets devrait augmenter considérablement.

Les principaux acteurs de ce marché se concentrent sur plusieurs impératifs stratégiques pour capitaliser sur les opportunités de croissance et atténuer les défis. Ces entreprises investissent fortement dans des innovations technologiques, telles que la robotique avancée, l'IA et la technologie des jumeaux numériques, pour améliorer la sécurité, l'efficacité et la rentabilité des processus de déclassement.

En tirant parti de ces technologies, les entreprises rationalisent les opérations, réduisent l'exposition humaine à des environnements dangereux et améliorent la précision du projet. De plus, la normalisation et la modulation des tâches de déclassement permettent des résultats et des réductions de coûts plus prévisibles. Cette stratégie facilite en outre l'évolutivité, permettant aux entreprises de gérer plusieurs projets tout en conservant des normes de qualité et de sécurité cohérentes. En se concentrant sur ces impératifs stratégiques, les acteurs éminents sont bien placés pour diriger et innover sur le marché de la publication nucléaire en plein essor.

Facteurs de croissance du marché du déclassement nucléaire

La demande mondiale de services de déclassement nucléaire est considérablement stimulée par la flotte vieillissante de réacteurs nucléaires, avec de nombreux réacteurs approchant ou ayant déjà dépassé leur durée de vie opérationnelle.

La plupart des réacteurs nucléaires ont été construits du milieu au 20e siècle, en particulier au cours des années 1970 et 1980, et ils approchent de la fin de leurs périodes opérationnelles prévues de 40 à 50 ans. À mesure que ces réacteurs vieillissent, ils sont confrontés à des risques croissants des défaillances structurelles, des problèmes de sécurité et des inefficacités.

La nécessité de maintenir des normes de sécurité élevées et de se conformer aux exigences réglementaires strictes souligne l'urgence à la démunie de ces installations de vieillissement. De plus, les coûts opérationnels associés au maintien et à la mise à niveau des réacteurs plus âgés l'emportent souvent sur les avantages, en faisant le déclassement une option plus viable économiquement. Cette tendance est particulièrement évidente dans des régions telles que l'Europe et l'Amérique du Nord, où de nombreux réacteurs sont de plus en plus programmés pour le déclassement.

De plus, les préoccupations publiques concernant les risques potentiels posés par les installations nucléaires dépassées incitent les gouvernements et les entreprises à hiérarchiser le déclassement. L'accent croissant sur la transition versénergie renouvelableLes sources s'alignent davantage sur le déclassement des anciennes centrales nucléaires, facilitant ainsi le changement vers un paysage énergétique plus durable et plus sûr.

La gestion et l'élimination des déchets radioactifs présentent des défis majeurs au développement du processus de déclassement nucléaire, principalement en raison de la nature dangereuse des matériaux impliqués.

Les déchets radioactifs comprennent diverses formes de matériaux contaminés, tels que le combustible nucléaire usé, les composants des réacteurs et les sols et l'eau contaminés, qui présentent tous des risques importants de santé et environnemental. Le principal défi consiste à assurer le confinement sûr, le transport et le stockage à long terme de ces matériaux pour empêcher l'exposition aux radiations et la contamination.

Les déchets radioactifs de haut niveau, qui restent dangereux pendant des milliers d'années, nécessitent des solutions de stockage géologiquement stables qui résistent aux catastrophes naturelles, à l'interférence humaine et à d'autres risques potentiels sur des périodes prolongées.

De plus, le processus de conditionnement et de déchets d'emballage pour l'élimination nécessite un respect des normes de sécurité et de réglementation rigoureuses, compliquant ainsigestion des déchetsefforts. La disponibilité limitée de sites d'élimination appropriés, couplés à l'opposition du public au stockage des matières radioactives, exacerbe le défi.

Tendances du marché du déclassement nucléaire

L'avancement de la robotique et de l'automatisation transforme considérablement le paysage nucléaire de déclassement, entraînant une amélioration de la sécurité, de l'efficacité et de la précision dans les activités de déclassement. Les robots équipés de capteurs avancés, d'IA et de capacités d'apprentissage automatique sont de plus en plus déployés pour effectuer des tâches complexes dans des environnements dangereux.

Cette intégration réduit le besoin d'intervention humaine, minimisant ainsi le risque d'exposition aux radiations. Ces systèmes robotiques naviguent dans des espaces confinés et contaminés, démantèlent des structures et gèrent les matières radioactives avec un niveau de précision et de cohérence qui dépasse les capacités humaines.

De plus, les technologies d'automatisation rationalisent divers aspects du processus de déclassement, de la planification et de la simulation à la surveillance en temps réel et à l'analyse des données. Les systèmes automatisés surveillent en continu les niveaux de rayonnement, l'intégrité structurelle et d'autres paramètres critiques, permettant une prise de décision proactive et des interventions opportunes.

L'intégration de ces technologies est soutenue par le besoin urgent d'améliorer la sécurité opérationnelle, de réduire les délais du projet et de réduire les coûts associés à la main-d'œuvre manuelle et aux mesures de sécurité humaine.

Analyse de segmentation

Le marché mondial est segmenté en fonction du type de réacteur, de la capacité et de la géographie.

Par type de réacteur

Sur la base du type de réacteur, le marché est segmenté en réacteur à eau sous pression, réacteur à eau bouillonnant, réacteur refroidi par gaz et autres. Le segment des réacteurs à l'eau sous pression a capturé la plus grande part de marché du déclassement nucléaire de 43,56% en 2023, largement attribuée à son adoption généralisée et à sa présence approfondie au sein de l'industrie mondiale de l'énergie nucléaire.

Les réacteurs à eau sous pression (PWR) sont le type de réacteurs nucléaires le plus couramment utilisé, représentant près des deux tiers de toutes les centrales nucléaires opérationnelles dans le monde. Ce déploiement étendu crée une demande substantielle de services de déclassement car beaucoup de ces réacteurs atteignent la fin de leur vie opérationnelle.

La technologie mature et la préférence historique pour les PWR dans de nombreux pays, en particulier aux États-Unis, en France et en Russie, contribuent au grand volume de réacteurs entrant dans la phase de déclassement.

De plus, l'histoire opérationnelle bien documentée et les cadres réglementaires établis pour les PWR facilitent les processus de déclassement plus prévisibles et standardisés. L'expansion du segment est encore propulsée par la vaste infrastructure et l'expertise disponibles pour gérer les projets de déclassement PWR, permettant une mise à l'échelle et une exécution efficaces. De plus, le déclassement des PWR implique souvent des contrats complexes et de grande valeur.

Par qualité

Sur la base de la capacité, le marché du déclassement nucléaire est classé en inférieur à 100 MW, 100 MW - 1000 MW et supérieur à 1000 MW. Le segment ci-dessus de 1000 MW est sur le point d'enregistrer un TCAC stupéfiant de 12,11% au cours de la période de prévision, principalement en raison des besoins croissants de déclassement des centrales nucléaires à grande échelle opérationnelles depuis plusieurs décennies.

Ces réacteurs à haute capacité, construits pendant le pic deénergie nucléaireL'expansion dans les années 1970 et 1980, atteint la fin de leur durée de vie opérationnelle prévue et est prévue pour le déclassement. La taille et la complexité du déclassement de ces grands réacteurs nécessitent des investissements substantiels et des solutions technologiques avancées, contribuant à la croissance de ce segment.

En outre, le paysage réglementaire devient de plus en plus strict, nécessitant une planification et une exécution méticuleuses des activités de déclassement pour assurer le respect des normes de sécurité et environnementales.

Les coûts élevés associés à l'écartement de gros réacteurs, y compris la gestion et l'élimination de quantités substantielles de déchets radioactifs, stimulent davantage la croissance segmentaire. De plus, l'expertise et l'équipement spécialisé requis pour le démantèlement et la gestion en toute sécurité des composants de ces grands réacteurs favorisent les innovations et les progrès des technologies de déclassement.

Analyse régionale du marché du déclassement nucléaire

Sur la base de la région, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en signification et en Amérique latine.

La part de marché du déclassement nucléaire en Amérique du Nord représentait environ 35,67% en 2023 sur le marché mondial, avec une évaluation de 3,35 milliards USD. Cette position de marché dominante est largement stimulée par le nombre étendu de réacteurs nucléaires vieillissants aux États-Unis et au Canada qui atteignent la fin de leur durée de vie opérationnelle.

L'environnement réglementaire rigoureux en Amérique du Nord, combiné à un fort engagement envers la sécurité environnementale et publique, a accéléré le processus de déclassement.

De plus, la présence de principaux fournisseurs de services de déclassement et d'infrastructures technologiques avancées dans la région facilite les opérations de déclassement efficaces et efficientes.

Les ressources financières importantes allouées par les organismes gouvernementaux et les parties prenantes du secteur privé aux projets de déclassement soulignent l'engagement de la région à maintenir des normes de sécurité élevées et à atténuer les risques environnementaux. En outre, l'expérience et les protocoles établis de l'Amérique du Nord dans la gestion des projets de déclassement complexes contribuent à consolider sa position de marché.

Asie-Pacifique devrait croître au plus haut TCAC de 12,40% dans les années à venir. Cette croissance rapide est principalement attribuée au nombre croissant de réacteurs nucléaires dans des pays comme le Japon, la Corée du Sud, la Chine et l'Inde, dont beaucoup approchent de la fin de leur durée de vie opérationnelle. Le Japon joue un rôle crucial dans cette croissance en raison de ses vastes projets de déclassement initiés après la catastrophe nucléaire de Fukushima Daiichi.

De plus, comme les pays de la région font progresser leurs politiques d'énergie nucléaire, l'accent est mis sur l'établissement de cadres de déclassement robustes pour assurer des pratiques de déclassement sûres et efficientes.

L'accent croissant de la région sur l'adoption des technologies avancées et le développement d'une expertise spécialisée pour gérer les défis uniques de l'écartement de divers types de réacteurs propulse la croissance du marché intérieur. De plus, des initiatives gouvernementales favorables et des investissements substantiels dans les infrastructures de déclassement soutiennent l'expansion du marché nucléaire en Asie-Pacifique.

Paysage compétitif

Le rapport sur le marché du déclassement nucléaire donnera un aperçu précieux avec un accent sur la nature fragmentée de l'industrie. Les acteurs éminents se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour étendre leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les fabricants adoptent une gamme d'initiatives stratégiques, notamment des investissements dans les activités de R&D, la création de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, pour renforcer leur statut de marché.

Liste des sociétés clés sur le marché du déclassement nucléaire

Décembre 2023 (Investissement):Orano a terminé la segmentation, l'emballage et l'élimination du navire de réacteur nucléaire de 35 pieds et de ses composants internes en moins de deux ans. Cette réalisation a marqué une étape importante dans le projet de déclassement accéléré CR3 avec Northstar, accompli en toute sécurité et sans accidents de perte de temps.

Le marché mondial du déclassement nucléaire est segmenté comme suit:

Par type de réacteur

Réacteur à eau sous pression

Réacteur à eau bouillante

Réacteur refroidi au gaz

Autres

Par qualité

En dessous de 100 MW

100 MW - 1000MW

Au-dessus de 1000 MW

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI.

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

GCC

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le CAGR total qui devrait être enregistré pour le marché du déclassement nucléaire au cours de la période de prévision?

Quelle est la taille de l'industrie du déclassement nucléaire en 2023?

Quels sont les principaux facteurs moteurs du marché?

Quels sont les principaux acteurs clés du marché?

Quelle est la région à la croissance la plus rapide du marché du déclassement nucléaire au cours de la période prévue?

Quel segment conservera la part maximale sur le marché du déclassement nucléaire en 2031?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.