Taille du marché de la mémoire de nouvelle génération, part, partage de la croissance et de l'industrie, par technologie (volatile, non volatile), par taille de tranche (200 mm, 300 mm), par application (consommateur électronique, automobile, automatisation industrielle, gouvernement, informatique et télécommunications, aérospatiale et défense, soins de santé, autres) et analyse régionale, 2025-2032

Pages: 148 | Année de base: 2024 | Version: September 2025 | Auteur: Antriksh P. | Dernière mise à jour : September 2025

La mémoire de prochaine génération (NGM) fait référence à une classe de technologies de mémoire avancées développées pour surmonter les limites des solutions de mémoire conventionnelles telles que NAND Flash et DRAM.

Ces technologies innovantes, y compris la RAM magnétoresistive (MRAM), la RAM résistive (RERAM), la mémoire de changement de phase (PCM) et la RAM ferroélectrique (FRAM), sont conçues pour offrir des performances supérieures, une endurance plus élevée, une vitesse de traitement plus rapide et une consommation d'énergie plus faible tout en offrant également une non-volatilité.

NGM offre des capacités améliorées adaptées aux demandes informatiques modernes telles que l'intelligence artificielle (IA), l'analyse des mégadonnées, le cloud computing et les systèmes autonomes.

Marché de la mémoire de prochaine générationAperçu

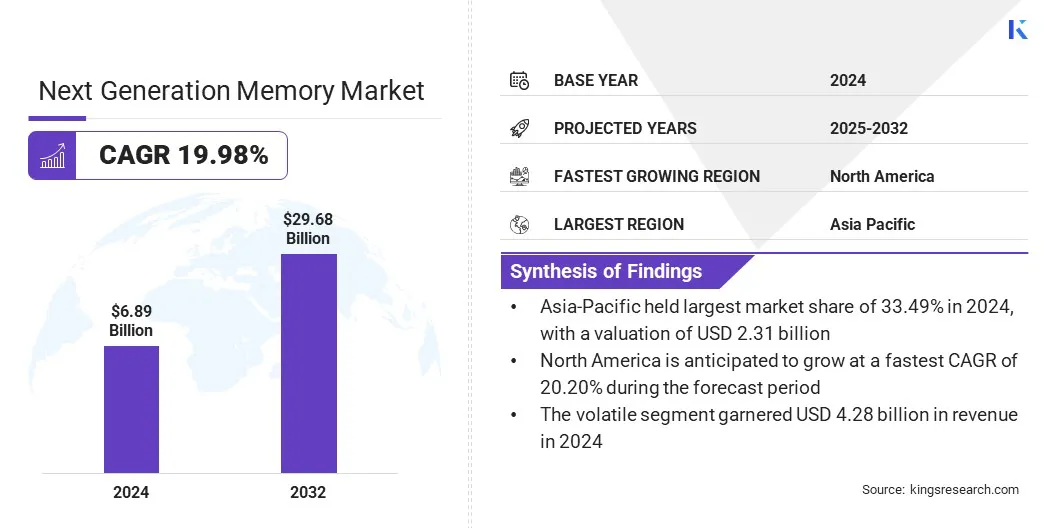

La taille du marché mondial de la mémoire de prochaine génération était évaluée à 6,89 milliards USD en 2024 et devrait passer de 8,25 milliards USD en 2025 à 29,68 milliards USD d'ici 2032, présentant un TCAC de 19,98% au cours de la période de prévision.

L'adoption de la mémoire de nouvelle génération accélère dans les appareils AI et IoT car NGM offre un traitement des données plus rapide, une latence réduite et une efficacité énergétique améliorée. Ces solutions de mémoire prennent en charge l'apprentissage continu, améliorent l'analyse prédictive et fournissent un stockage de données persistant dans des environnements compacts et de faible puissance essentiels pour les réseaux IoT et les plates-formes axées sur l'IA.

Faits saillants du marché clés:

L'industrie de la mémoire de la prochaine génération a été enregistrée à 6,89 milliards USD en 2024.

Le marché devrait croître à un TCAC de 19,98% de 2025 à 2032.

L'Asie-Pacifique a détenu une part de marché de 33,49% en 2024, évaluée à 2,31 milliards USD.

Le segment volatil a récolté 4,28 milliards de dollars de revenus en 2024.

Le segment de 300 mm devrait atteindre 17,51 milliards USD d'ici 2032.

Le segment automobile devrait assister à un TCAC significatif de 20,01% au cours de la période de prévision.

L'Amérique du Nord devrait croître à un TCAC de 20,20% pendant la période de projection.

Les grandes entreprises opérant sur le marché de la mémoire de nouvelle génération sont Infinineon Technologies AG, Fujitsu, Samsung, Micron Technology, Inc., SK Hynix Inc., Stmicroelectronics, Toshiba Corporation, Everspin Technologies Inc., Intel Corporation, Kioxia Corporation, Microchip Technology Inc., Crossbar, Inc.

La mémoire de prochaine génération est de plus en plus adoptée dans le secteur aérospatial pour répondre à la demande croissante de stockage, de fiabilité et d'endurance avancés de données dans les applications critiques de mission. Des technologies telles que MRAM et RERAM offrent un traitement à grande vitesse, une résistance aux radiations et une non-volatilité.

Ces caractéristiques les rendent bien adaptées à l'avionique, aux systèmes satellites et aux équipements d'exploration spatiale, où la mémoire traditionnelle échoue souvent dans des conditions environnementales difficiles.

Cette application en expansion stimule la demande de mémoire de nouvelle génération dans les organisations de défense et les sociétés aérospatiales commerciales à la recherche de solutions de mémoire fiables et hautes performances aux avions électriques, aux véhicules aériens sans pilote et aux satellites de nouvelle génération.

En février 2025, Everspin Technologies, Inc. a annoncé la validation de son MRAM Persyst pour la configuration dans tous les tableaux de porte programmables de champ semi-conducteur (FPGA) via la suite logicielle Lattice Radiant. Cette collaboration souligne la fiabilité de MRAM pour les applications critiques de mission dans les secteurs industriel, aérospatial, militaire et automobile.

Moteur du marché

Utilisation croissante de la mémoire avancée dans les véhicules autonomes et ADAS

Le marché connaît une forte croissance tirée par son utilisation croissante dans les véhicules autonomes et les systèmes avancés d'assistance conducteur (ADAS). Ces technologies exigent un traitement des données en temps réel, une faible latence et une utilisation efficace de puissance pour prendre en charge les applications critiques telles que la détection d'objets, la navigation et l'analyse prédictive.

Des solutions de mémoire avancées comme MRAM, PCM et RERAM sont intégrées dans l'électronique automobile pour améliorer la puissance de traitement tout en maintenant la durabilité en fonctionnement continu.

En avril 2025, Stmicroelectronics a lancé Stellar avec Xmemory, une mémoire intégrée avancée au sein de ses microcontrôleurs automobiles stellaires, conçus pour rationaliser le développement et l'efficacité des véhicules définis par le logiciel, permettant des plates-formes d'électrification améliorées.

Défi du marché

Coûts de fabrication élevés et processus de production complexes entravant l'adoption à grande échelle

L'un des principaux défis auxquels est confronté le marché de la mémoire de prochaine génération est le coût élevé et la complexité associés à la fabrication de ces technologies avancées.

Contrairement à DRAM et NAND conventionnels, qui bénéficient d'écosystèmes de production matures, les types de mémoire émergents tels que MRAM, RERAM et PCM nécessitent des matériaux, des équipements et des processus de processus spécialisés, augmentant considérablement les dépenses de développement et de production.

De plus, la nécessité de fabrication et de tests de précision augmente les obstacles à l'évolutivité, ce qui limite l'adoption généralisée et le maintien des prix plus élevé par rapport à la mémoire traditionnelle. Pour de nombreux fabricants, ce défi ralentit la commercialisation et entrave le potentiel de pénétration rapide du marché, en particulier dans l'électronique grand public sensible aux coûts.

Pour surmonter ce défi, les fabricants investissent dans des techniques de fabrication avancées, tirent parti des installations de plaquettes de 200 mm et 300 mm, de la formation de partenariats stratégiques et de la mise à l'échelle de lignes de production pilote, qui réduisent collectivement les coûts, améliorent les rendements et accélèrent la commercialisation des technologies de mémoire de nouvelle génération.

Tendance

Adoption croissante de MRAM et RERAM pour les applications informatiques à haute performance

Les environnements de calcul haute performance (HPC) exigent une mémoire ultra-rapide, fiable et économe en énergie pour traiter de grands ensembles de données et des charges de travail électriques comme l'intelligence artificielle, la simulation et l'analyse des mégadonnées. MRAM et RERAM gagnent une traction significative dans cet espace en raison de leur non-volatilité, de leur faible latence et de leur endurance exceptionnelle.

Ces technologies de mémoire permettent un accès plus rapide aux ensembles de données critiques tout en minimisant la consommation d'énergie, ce qui les rend très adaptés aux supercalculateurs, aux institutions de recherche et aux centres de données cloud.

En avril 2024, Everspin Technologies a annoncé qu'IBM a sélectionné son Persyst EMD4E001G 1GB STT-MRAM pour le module Flashcore 4, citant des fonctionnalités telles que l'intégrité des données, la bande passante élevée et la non-volatilité. La collaboration reflète l'adoption croissante de STT-MRAM dans les applications de stockage d'entreprise.

Rapport sur le marché de la mémoire de nouvelle génération

Segmentation

Détails

Par technologie

Volatil,Non volatile

Par la taille de la tranche

200 mm, 300 mm

Par demande

Électronique grand public, automobile, automatisation industrielle, gouvernement, informatique et télécommunications, aérospatiale et défense, soins de santé, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par technologie (volatile et non volatile): le segment volatile détenait 62,15% du marché en 2024 en raison de la dépendance étendue à l'égard de DRAM et de SRAM à travers l'informatique, les smartphones et les centres de données, où la mémoire à grande vitesse et à faible latence est essentielle.

Par taille de tranche (200 mm et 300 mm): le segment de 200 mm devrait croître à un TCAC de 20,34% au cours de la période de prévision, en raison de la demande croissante de fabrication de semi-conducteurs rentables pour les technologies de mémoire de nouvelle génération.

Par application (Electronics grand public, automobile, automatisation industrielle, gouvernement, informatique et télécommunications, aérospatiale et défense, soins de santé et autres): Le segment de l'électronique grand public devrait atteindre 6,83 milliards USD d'ici 2032portables, tablettes et appareils de jeu.

Marché de la mémoire de prochaine générationAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

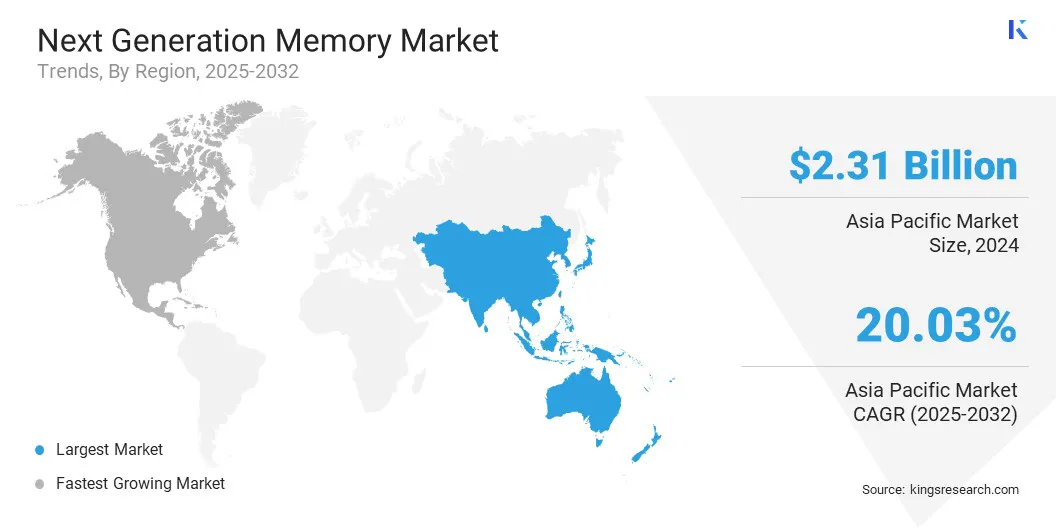

Le marché de la mémoire de nouvelle génération en Asie-Pacifique était de 33,49% en 2024 sur le marché mondial, avec une évaluation de 2,31 milliards USD, reflétant le rôle central de la région dans l'écosystème des semi-conducteurs.

Des pays comme la Chine, la Corée du Sud, le Japon et Taïwan dominent la fabrication de la mémoire et se sont imposés comme des leaders mondiaux en R&D et en production à grande échelle de technologies DRAM, NAND et émergentes comme MRAM et RERAM. La région bénéficie d'un soutien gouvernemental important, d'une expansion des installations de fabrication et d'une forte demande entre l'électronique grand public, les centres de données et les secteurs automobile.

L'adoption croissante des appareils AI, IoT et 5G accélère en outre l'intégration de la mémoire de nouvelle génération. De plus, la présence de joueurs de premier plan comme Samsung, SK Hynix et Kioxia qui lancent activement les solutions de mémoire de nouvelle génération conduisent le maket à travers l'Asie-Pacifique.

L'Amérique du Nord est prête pour une croissance significative à un TCAC robuste de 20,20% au cours de la période de prévision. Cette croissance est principalement alimentée par l'adoption rapide des solutions de mémoire avancées dans l'IA, l'analyse des mégadonnées et le cloud computing, en particulier dans de grands centres de données hyperscale situés aux États-Unis.

De plus, la région bénéficie d'investissements solides dans la R&D, des collaborations entre les entreprises de semi-conducteurs et les géants de la technologie, et l'adoption précoce des technologies de la mémoire dans des secteurs tels que la défense, l'aérospatiale et les véhicules autonomes. La présence d'innovateurs clés comme Micron Technology, IBM et les startups émergentes entraînent des progrès dans MRAM, RERAM et PCM.

En août 2025, Sandisk Corporation a signé un protocole d'entente avec SK Hynix pour co-développer un flash de bande passante élevé, une technologie de mémoire de nouvelle génération visant à améliorer les performances d'inférence de l'IA.

Cadres réglementaires

Aux États-Unis, La Chips and Science Act régule la fabrication et l'innovation des semi-conducteurs. Il fournit un financement et des incitations pour stimuler la production de puces nationales, stimuler la recherche et le développement pour les technologies de mémoire de nouvelle génération essentielles à l'IA, à la défense et à l'informatique avancée.

Dans l'Union européenne, La loi sur les puces de l'UE réglemente le renforcement des capacités des semi-conducteurs et la résilience de la chaîne d'approvisionnement. Il vise à améliorer la souveraineté technologique de l'Europe, soutenant les investissements dans la mémoire de nouvelle génération pour renforcer la compétitivité régionale et réduire la dépendance à l'égard des fournisseurs externes.

En Chine, Les directives nationales de développement de l'industrie des circuits intégrées réglementent le développement de l'industrie des semi-conducteurs. Il priorise les investissements à grande échelle, l'expansion des infrastructures et la culture des talents, assurant de solides progrès intérieurs dans les technologies de mémoire de nouvelle génération telles que MRAM et RERAM.

Au Japon, Les directives de promotion de la stratégie de semi-conducteurs réglementent l'avancement technologique et la compétitivité industrielle.

En Corée du Sud, la stratégie de ceinture K-Semiconductor régule le développement de la cluster semi-conducteur.

Paysage compétitif

Les principaux acteurs du marché de la mémoire de prochaine génération recherchent des stratégies multiformes pour renforcer leurs positions concurrentielles et capturer des opportunités de croissance. Les acteurs du marché se concentrent fortement sur la recherche et le développement (R&D) pour accélérer la commercialisation de technologies avancées telles que MRAM, RERAM et la mémoire de changement de phase, assurant des améliorations de l'évolutivité, de la durabilité et de l'efficacité énergétique.

Les collaborations et les partenariats stratégiques sont en cours de poursuite avec des fonderies de semi-conducteurs, des fournisseurs de services cloud et des sociétés de technologie automobile pour étendre les applications dans les centres de données, l'IA, l'IoT et les véhicules autonomes.

En octobre 2023, Everspin Technologies, Inc. a élargi sa famille de produits EMXXLX STT-MRAM, ciblant les applications nécessitant une persistance des données, une faible latence, une efficacité énergétique et une sécurité. La solution est conçue pour l'IoT industriel, l'infrastructure d'entreprise, l'automatisation, l'aérospatiale, le médical, les jeux et la configuration FPGA, renforçant sa position sur le marché.

Les meilleures entreprises du marché de la mémoire de nouvelle génération:

En juin 2025, SK Hynix a présenté des solutions de mémoire avancées de nouvelle génération pour les serveurs, PC et appareils mobiles AI chez Computex Taipei 2025.

En février 2025, Kioxia Corporation et Sandisk Corporation ont introduit une technologie de mémoire flash 3D avancée, réalisant une vitesse d'interface NAND de 4,8 Go / s, une efficacité énergétique améliorée et une densité plus élevée. Ils visent à fournir des solutions de mémoire de nouvelle génération économes en capital, haute performance et de faible puissance en intégrant de nouveaux CMOS à la technologie des cellules de mémoire existante.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de la mémoire de prochaine génération au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché de la mémoire de prochaine génération

Marché de la mémoire de prochaine génération