Taille, part, croissance et analyse de l’industrie du marché de l’informatique neuromorphique, par composant (matériel, logiciels, services), par déploiement (Edge, Cloud), par application (traitement du signal, traitement d’image, traitement des données, détection d’objets, autres), par utilisateur final et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: mai 2025 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Le marché comprend la conception et le développement de systèmes matériels et logiciels imitant la structure et le fonctionnement du cerveau humain. Il se concentre sur la création de processeurs utilisant des réseaux neuronaux à pointe et des algorithmes avancés pour permettre un traitement de données en temps réel à faible consommation.

Les applications incluent la robotique, les véhicules autonomes, les capteurs intelligents et les appareils d’IA de pointe. Le champ d’application couvre les architectures inspirées du cerveau, le traitement sensoriel et les mécanismes d’apprentissage adaptatifs. Le rapport fournit une analyse complète des principaux moteurs, des tendances émergentes et du paysage concurrentiel susceptibles d’influencer le marché au cours de la période de prévision.

Marché de l’informatique neuromorphiqueAperçu

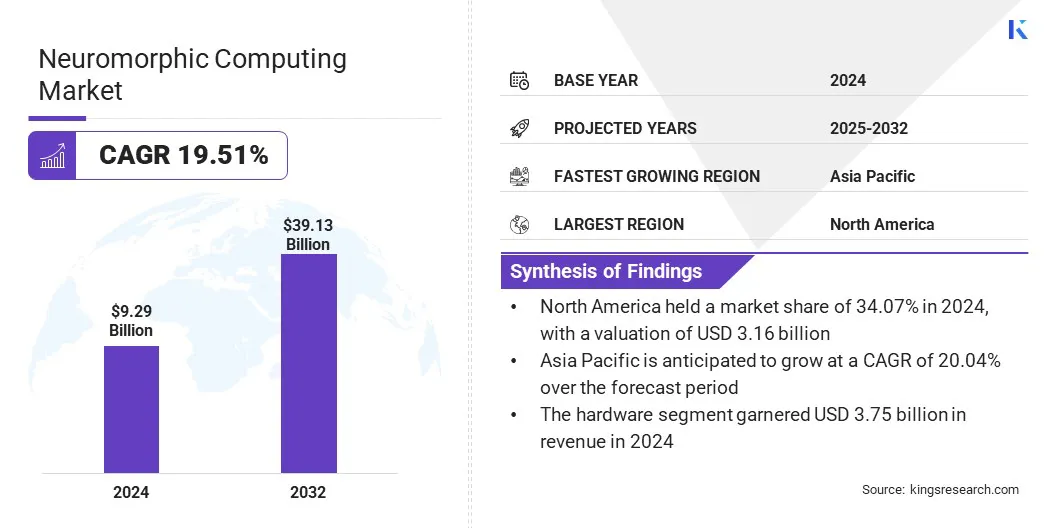

La taille du marché mondial de l’informatique neuromorphique était évaluée à 9,29 milliards USD en 2024 et devrait passer de 11,02 milliards USD en 2025 à 39,13 milliards USD d’ici 2032, avec un TCAC de 19,51 % au cours de la période de prévision.

La croissance du marché est tirée par l’expansion des applications dans les appareils d’IA de pointe et par la demande croissante de traitement de données en temps réel. Une évolution notable vers les interfaces cerveau-machine et l’informatique cognitive accélère encore le développement, à mesure que les industries explorent des systèmes adaptatifs plus efficaces pour une prise de décision avancée et une perception semblable à celle des humains.

Les principales entreprises opérant dans le secteur de l'informatique neuromorphique sont Intel Corporation, IBM, BrainChip, Inc., Qualcomm Technologies, Inc., SAMSUNG, Sony Corporation, SynSense, MediaTek Inc., NXP Semiconductors N.V., Advanced Micro Devices, Inc., Hewlett Packard Enterprise Development LP, OMNIVISION, Prophesee S.A., MEMCOMPUTING et General Vision Inc.

L’expansion du marché est alimentée par le besoin de matériel basse consommation et hautes performances. Les systèmes d’IA traditionnels consomment une énergie importante lors du traitement des données.Puces neuromorphiques, conçu pour imiter l'efficacité d'un cerveau, offre une consommation d'énergie réduite pour les tâches complexes.

Cela les rend idéaux pour des applications telles que les appareils mobiles, les systèmes autonomes et l’informatique de pointe. Alors que les industries se concentrent sur l’informatique durable, la demande de solutions neuromorphiques augmente dans plusieurs secteurs.

En avril 2024, Intel a dévoilé Hala Point, le plus grand ordinateur neuromorphique au monde conçu pour imiter le cerveau humain. Le système intègre 1 152 puces Loihi 2, totalisant 1,15 milliard de neurones artificiels et 128 milliards de synapses réparties sur 140 544 cœurs de traitement neuromorphiques. Hala Point soutient la recherche avancée sur l’IA inspirée du cerveau, améliorant ainsi l’efficacité et l’adaptabilité des systèmes d’IA.

Points saillants

La taille du marché de l’informatique neuromorphique était évaluée à 9,29 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 19,51 % de 2025 à 2032.

L’Amérique du Nord détenait une part de marché de 34,07 % en 2024, avec une valorisation de 3,16 milliards de dollars.

Le segment du matériel informatique a généré 3,75 milliards de dollars de revenus en 2024.

Le segment du cloud devrait atteindre 23,07 milliards de dollars d'ici 2032.

Le segment du traitement du signal a obtenu la plus grande part des revenus de 28,08 % en 2024.

Le segment de l’électronique grand public devrait croître à un TCAC robuste de 20,04 % au cours de la période de prévision.

L'Asie-Pacifique devrait connaître une croissance à un TCAC de 20,04 % au cours de la période de prévision.

Moteur du marché

Extension des applications dans les appareils Edge AI

Le marché connaît une croissance rapide en raison de sa compatibilité avec les exigences de l’IA de pointe. Ces systèmes nécessitent un traitement localisé avec une latence minimale et une faible consommation d'énergie.

Les puces neuromorphiques offrent des capacités de prise de décision rapides, ce qui les rend adaptées aux applications en temps réel telles que les caméras intelligentes, les capteurs IoT et les drones autonomes. Leur capacité à apprendre et à s'adapter à la périphérie sans recourir au cloud améliore leur valeur, en particulier dans les environnements distants ou aux ressources limitées.

En janvier 2025, BrainChip Holdings Ltd a lancé son processeur neuronal Akida au format compact M.2. D'environ la taille d'un bâton de chewing-gum, cette conception offre des options peu coûteuses, rapides et à faible consommation d'énergie aux développeurs qui créent des solutions d'IA de pointe. Les cartes alimentées par AKD1000 peuvent être facilement intégrées dans les emplacements M.2, permettant un traitement efficace de l'IA dans des environnements restreints en espace tels que l'automatisation industrielle, les centres de services d'usine et les dispositifs d'accès au réseau.

Défi du marché

Intégration et standardisation de matériel complexe

Un défi important qui entrave la croissance du marché de l'informatique neuromorphique est la complexité de l'intégration matérielle et le manque de standardisation. Concevoir des puces qui imitent le comportement neuronal tout en garantissant la compatibilité avec les systèmes existants reste techniquement exigeant.

Pour relever ce défi, les principaux acteurs collaborent avec des instituts de recherche pour développer des architectures ouvertes et des plateformes modulaires. Des investissements importants sont réalisés dans des systèmes hybrides intégrant l’informatique neuromorphique et traditionnelle pour faciliter leur adoption.

Les groupes industriels font également pression en faveur de cadres communs pour accélérer le développement et réduire la fragmentation. Ces initiatives visent à rationaliser le déploiement et à rendre les solutions neuromorphiques plus accessibles dans différentes applications.

Tendance du marché

Transition vers les interfaces cerveau-machine et l’informatique cognitive

L’intérêt croissant porté à l’informatique cognitive contribue à l’expansion du marché. La recherche sur les interfaces cerveau-machine et les prothèses neuronales dépend de processeurs capables de gérer les interactions au niveau des synapses.

Le matériel neuromorphique permet la simulation en temps réel des activités neuronales, prenant ainsi en charge des applications avancées en neurosciences et en augmentation humaine. Ces technologies gagnent du terrain à la fois dans la recherche universitaire et dans le développement commercial, entraînant une demande accrue de plateformes neuromorphiques.

En mars 2025, des chercheurs de l’Université de Hong Kong, en collaboration avec l’Université Tsinghua et l’Université de Tianjin, ont développé un décodeur neuromorphique adaptatif basé sur des memristors pour les interfaces cerveau-ordinateur. Cette approche innovante permet un décodage économe en énergie et en temps réel des signaux cérébraux, obtenant un contrôle précis du vol du drone avec une consommation d'énergie nettement inférieure à celle des systèmes traditionnels.

Aperçu du rapport sur le marché de l’informatique neuromorphique

Segmentation

Détails

Par composant

Matériel, logiciels, services

Par déploiement

Bordure, Cloud

Par candidature

Traitement du signal, Traitement d'images, Traitement de données, Détection d'objets, Autres

Par utilisateur final

Electronique Grand Public, Automobile, Santé, Militaire et Défense

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par composant (matériel, logiciels et services) : le segment du matériel a gagné 3,75 milliards USD en 2024, principalement en raison de la demande croissante de puces spécialisées qui permettent un traitement plus rapide et économe en énergie sur les appareils de pointe et les systèmes pilotés par l'IA.

Par déploiement (Edge et Cloud) : le segment du cloud détenait une part de 59,85 % en 2024, alimentée par sa capacité à prendre en charge un traitement à grande échelle, une infrastructure flexible et un déploiement rentable pour des charges de travail d'IA complexes dans tous les secteurs.

Par application (traitement du signal, traitement d'images, traitement des données, détection d'objets et autres) : le segment du traitement du signal devrait atteindre 11 milliards USD d'ici 2032, propulsé par son rôle essentiel dans l'interprétation rapide et économe en énergie de flux de données complexes en temps réel dans des secteurs tels que la défense, l'automobile et l'automatisation industrielle.

Par utilisateur final (électronique grand public, automobile, santé, militaire et défense, et autres) : le segment de l'électronique grand public devrait croître à un TCAC stupéfiant de 20,04 % au cours de la période de prévision, en grande partie attribué à la demande croissante de traitement en temps réel économe en énergie dans les appareils intelligents tels que les appareils portables et les smartphones, conduisant à une adoption généralisée.

Marché de l’informatique neuromorphiqueAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché de l'informatique neuromorphique en Amérique du Nord s'élevait à environ 34,07 % en 2024, évaluée à 3,16 milliards de dollars. L'Amérique du Nord abrite plusieurs développeurs de premier plan tels qu'Intel, IBM et BrainChip, qui commercialisent activement des processeurs neuromorphiques.

Leurs efforts de R&D, leurs tests de prototypes et leurs déploiements précoces stimulent cette expansion. La proximité d'installations avancées de semi-conducteurs et de laboratoires d'IA accélère les cycles d'innovation, améliorant ainsi le développement de produits et les applications pratiques.

De plus, les institutions et universités nord-américaines contribuent à une base de connaissances solide, à une main-d’œuvre qualifiée et à des collaborations universitaires-industrielles, soutenant ainsi le leadership de la région en matière d’innovation et de commercialisation neuromorphiques.

En mars 2025, des chercheurs du Supercomputing Center de l'UC San Diego ont présenté HiAER-Spike, une plate-forme informatique neuromorphique modulaire, reconfigurable et pilotée par les événements. Conçu pour exécuter de grands réseaux neuronaux de pointe comprenant jusqu'à 160 millions de neurones et 40 milliards de synapses, HiAER-Spike offre une inférence événementielle efficace et à faible latence, adaptée à la fois aux applications Edge etinformatique en nuagecandidatures.

On estime que le secteur de l'informatique neuromorphique en Asie-Pacifique connaîtra une croissance à un TCAC robuste de 20,52 % au cours de la période de prévision. La région joue un rôle clé dans la fabrication mondiale de semi-conducteurs, avec des pôles de fabrication avancés soutenant la conception et la production de puces. Cette infrastructure est exploitée pour le développement de matériel neuromorphique.

Les entreprises locales entrent sur le marché en personnalisant des puces pour des applications spécifiques telles que la vision intelligente et la robotique. L'accès aux installations de fabrication réduit les coûts de production et accélère le déploiement.

En outre, les gouvernements de la région Asie-Pacifique soutiennent activement la recherche sur l’informatique inspirée du cerveau par le biais de stratégies nationales d’IA et de programmes de financement. Ces initiatives aident les startups régionales et les entreprises de semi-conducteurs à prototyper et à tester des systèmes neuromorphiques, ce qui contribue aux premiers stades de commercialisation et à la croissance du marché régional.

En janvier 2025, l'Institut indien des sciences a organisé l'atelier d'ingénierie neuromorphique de Bangalore 2025 pour offrir une formation avancée aux chercheurs émergents dans le domaine des technologies neuromorphiques. L'atelier s'est concentré sur des sujets tels que les circuits intégrés neuromorphiques, la détection basée sur les événements et les interfaces cerveau-ordinateur, soutenant le développement communautaire dans la région Asie-Pacifique.

Cadres réglementaires

L’industrie de l’informatique neuromorphique aux États-Unis est régie par la National Quantum Initiative Act, qui soutient la R&D quantique et neuromorphique. Les règles de contrôle des exportations du ministère du Commerce restreignent le transfert de matériel informatique avancé, ce qui a un impact sur les chaînes d'approvisionnement neuromorphiques mondiales. De plus, des lois environnementales telles que la loi sur la conservation et la récupération des ressources et la loi globale sur la réponse, l'indemnisation et la responsabilité environnementales s'appliquent aux processus de développement de puces et de production de matériel.

Le règlement général sur la protection des données du Royaume-Uni, aligné sur le RGPD de l'Union européenne, régit le traitement des données personnelles par les systèmes neuromorphiques, en particulier dans les applications de surveillance et d'IA cognitive, garantissant ainsi la conformité juridique dans les déploiements sensibles aux données.

La Chine réglemente l’informatique neuromorphique dans le cadre de sa loi sur la cybersécurité de 2017 et de la loi sur la protection des informations personnelles de 2021. Ces lois exigent que les systèmes neuromorphiques traitant des données personnelles ou sensibles se conforment à des règles strictes de localisation des données et de consentement des utilisateurs.

La Corée du Sud réglemente l'informatique neuromorphique par le biais de sa loi sur la protection des informations personnelles, appliquée par la Commission de protection des informations personnelles. Cette législation encadre la collecte et le traitement des données personnelles par les systèmes d’IA, notamment les plateformes neuromorphiques. Le Comité national de l'intelligence artificielle supervise l'orientation politique, intégrant l'informatique neuromorphique dans le développement des puces d'IA du pays.

Paysage concurrentiel

Les principaux acteurs du marché de l'informatique neuromorphique adoptent des stratégies telles que l'innovation de produits et le développement de matériel spécifique à des applications. Ces stratégies se concentrent sur l’amélioration de la vitesse de traitement, de la précision et de l’efficacité énergétique, en s’alignant sur la demande croissante de détection avancée et de prise de décision en temps réel dans les environnements industriels.

Les entreprises investissent dans des puces spécialisées adaptées à la vision industrielle et à l’inspection, reflétant une évolution notable vers des solutions neuromorphiques axées sur un domaine qui offrent une plus grande valeur dans les secteurs axés sur l’automatisation.

En novembre 2024, Sony Semiconductor Solutions Corporation a annoncé la sortie de l'IMX925, un nouveau capteur d'image CMOS industriel doté d'un obturateur global. Ce capteur offre un traitement à grande vitesse à 394 images par seconde et un nombre élevé de pixels de 24,55 mégapixels effectifs, permettant une reconnaissance et une inspection plus rapides dans diverses applications industrielles.

Liste des entreprises clés du marché de l’informatique neuromorphique :

Développements récents (lancements de produits, investissement)

En avril 2025, BrainChip a présenté son système de vision basé sur les événements à Embedded World 2025, intégrant le capteur de vision basé sur les événements GenX320 de Prophesee avec le processeur neuromorphique Akida de BrainChip. Cette combinaison permet un traitement rapide et à faible latence pour les applications dans les véhicules autonomes, l'automatisation industrielle, l'IoT, la sécurité, la surveillance et l'AR/VR.

En février 2025, Prophesee a annoncé un investissement de 2 millions de dollars pour développer la prochaine génération d'IA neuromorphique dédiée aux téléphones mobiles. Cette initiative vise à améliorer les capacités d’imagerie mobile en intégrant des capteurs de vision avancés basés sur des événements avec le traitement de l’IA.

En août 2023, SynSense a publié le kit de démonstration Speck, permettant aux utilisateurs de déployer et de valider rapidement des applications de vision neuromorphique basées sur des événements. Ce module de développement compact facilite l'intégration de capteurs neuromorphiques dans divers systèmes de vision.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de l’informatique neuromorphique au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.