Taille du marché des infrastructures du réseau, partage, croissance et analyse de l'industrie, par type (réseau personnel (PAN), réseau local (LAN), réseau de zones métropolitaines (homme) et autres), par composant, par déploiement, par taille de l'organisation et par analyse finale et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: septembre 2024 | Auteur: Antriksh P. | Dernière mise à jour: février 2026

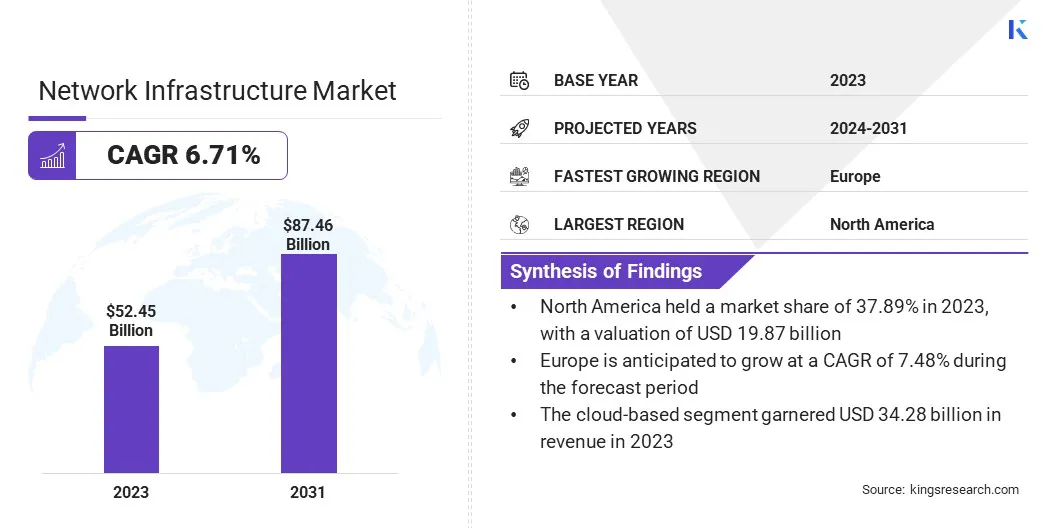

La taille du marché mondial des infrastructures du réseau était évaluée à 52,45 milliards USD en 2023 et devrait passer de 55,51 milliards USD en 2024 à 87,46 milliards USD d'ici 2031, présentant un TCAC de 6,71% au cours de la période de prévision. L'augmentation rapide de la consommation de données et des progrès des technologies de réseau augmente la croissance du marché.

Dans la portée des travaux, le rapport comprend des solutions proposées par des sociétés telles que ALE International, Telefonaktiebolaget LM Ericsson, Arista Networks, Inc., Broadcom, Cisco Systems, Inc., Hewlett Packard Enterprise Development LP, Huawei Technologies Co., Ltd., Juniper Networks, Inc., Nokia, ZTE Corporation et autres.

La demande de calcul des bords augmente rapidement à mesure que les organisations cherchent à traiter les données plus proches de la source, à réduire la latence et à améliorer la prise de décision en temps réel. L'informatique Edge permet un traitement décentralisé, où les données sont analysées et agies à proximité de son origine plutôt que d'être envoyées dans des centres de données cloud centralisés.

Cela est particulièrement bénéfique pour les industries telles que les véhicules autonomes, les soins de santé et la fabrication, où les temps de réponse immédiats sont essentiels. La prolifération des appareils Internet des objets (IoT), qui génèrent de grandes quantités de données, met en évidence la nécessité d'un calcul Edge pour minimiser les coûts de transmission des données et la congestion du réseau.

Le développement de réseaux 5G stimule encore l'adoption de l'informatique de bord, car la communication à grande vitesse et à faible latence permet un traitement de données plus rapide et plus efficace au bord.

Par exemple, en mai 2024, le gouvernement du Ghana, Ascend Digital, K-Net, Radisys, Nokia, Tech Mahindra, au Ghana et Telecel Ghana se sont associés pour former Infraco de nouvelle génération (NGIC) pour fournir des services 5G abordables à travers le Ghana. NGIC a obtenu une licence 5G et prévoit de se lancer dans les six mois.

Cela présente une opportunité importante pour les entreprises d'investir dans des infrastructures Edge, offrant de nouvelles voies pour la croissance et la différenciation dans un paysage concurrentiel. Alors que les entreprises priorisent la vitesse et l'efficacité, le calcul des pointes devrait devenir un composant clé de l'infrastructure réseau moderne.

L'infrastructure réseau fait référence aux ressources matérielles et logicielles qui permettent la connectivité, la communication et les opérations réseau dans une organisation. Il forme l'épine dorsale de tout écosystème numérique en soutenant la transmission de données sur différents appareils, systèmes et emplacements.

Les composants clés de l'infrastructure réseau comprennent les routeurs, les commutateurs, les serveurs, les points d'accès sans fil et les systèmes de câblage, qui garantissent collectivement l'échange de données transparente. L'infrastructure réseau peut être déployée via différents types, y compris les réseaux câblés (fibre optique, cuivre) et sans fil (Wi-Fi, 5G).

Les modèles de déploiement varient des configurations traditionnelles sur site aux solutions basées sur le cloud et hybrides, en fonction des besoins organisationnels. Les utilisateurs finaux de l'infrastructure réseau comprennent des consommateurs individuels nécessitant des réseaux résidentiels, ainsi que des entreprises, des agences gouvernementales et des sociétés de télécommunications ayant besoin d'une connectivité fiable et sécurisée.

Étant donné la montée en puissance de technologies telles que l'IoT, la 5G et le cloud computing, des infrastructures réseau robustes et évolutives sont essentielles pour que les entreprises restent compétitives.

Revue de l'analyste

Le paysage actuel du marché des infrastructures du réseau est façonné par des changements stratégiques et l'évolution des priorités parmi les principaux acteurs, qui naviguent à travers des progrès technologiques rapides et une augmentation des demandes de données.

Les entreprises se concentrent sur l'élargissement de leurs portefeuilles de produits pour inclure des solutions de réseautage de nouvelle génération telles que les appareils compatibles 5G, les réseaux définis par logiciel (SDN) et les solutions informatiques Edge pour saisir de nouvelles opportunités de marché.

Par exemple, en mai 2024, TATA Communications a introduit Cloudlyte, une plate-forme informatique de bord automatisée conçue pour les entreprises prêtes pour les futurs. En tirant parti de l'hyperconnectivité du lecteur 5G et IoT, Cloudlyte permet le traitement des données en temps réel et les applications à faible latence. Son architecture polyvalente et agnostique dans le cloud prend en charge les entreprises mondiales.

De plus, de nombreuses entreprises investissent massivement dans la recherche et le développement (R&D) pour innover dans le réseauvirtualisationet les technologies d'automatisation, qui aident à réduire les coûts opérationnels et à augmenter l'agilité.

Les partenariats et les acquisitions sont devenus des stratégies courantes, les entreprises cherchant à renforcer leurs positions de marché en collaborant avec des fournisseurs de cloud, des fabricants de matériel et des opérateurs de télécommunications.La trajectoire de croissance actuelle est en outre soutenue par des initiatives soutenues par le gouvernement pour la transformation numérique et la modernisation des infrastructures.

Cependant, pour maintenir leur avantage concurrentiel, ces entreprises doivent hiérarchiser l'évolutivité, la sécurité et l'intégration, car les technologies émergentes exigent une transition transparente et une infrastructure à l'épreuve des futures. Le maintien d'un équilibre entre l'innovation et la gestion des coûts reste un impératif pour une croissance soutenue.

Facteurs de croissance du marché des infrastructures de réseau

Les progrès des technologies de réseau jouent un rôle crucial dans la formation du paysage de la communication et du transfert de données. Des innovations telles que la mise en réseau définie par logiciel (SDN), la virtualisation des fonctions de réseau (NFV) et la mise en réseau basée sur le cloud transforment la gestion et l'évolutivité du réseau pour les organisations.

SDN permet un contrôle plus centralisé, permettant des ajustements dynamiques et une allocation de ressources optimisée, tandis que NFV réduit la dépendance du matériel traditionnel en permettant à la gestion du réseau d'être gérée virtuellement.

Ces progrès améliorent la flexibilité, la vitesse et la rentabilité, qui sont essentielles pour gérer le trafic de données en constante augmentation résultant detransformation numériqueinitiatives.

De plus, les progrès de la fibre optique, du Wi-Fi 6 et de la 5G améliorent les performances du réseau en offrant des vitesses de transmission de données plus rapides et une latence plus faible, cruciale pour prendre en charge l'IoT, l'analyse en temps réel et le streaming haute définition.

Comme les entreprises comptent de plus en plus sur l'informatique cloud et edge, ces améliorations technologiques sont essentielles pour les infrastructures réseau afin de gérer les futures charges de travail. Cela offre un avantage concurrentiel aux entreprises qui investissent tôt dans les solutions de réseautage de nouvelle génération.

Le coût élevé associé à la mise à niveau et à la maintenance des infrastructures de réseau présente un défi important pour de nombreuses organisations, en particulier à mesure que les exigences technologiques augmentent. La mise à niveau vers des technologies plus récentes telles que la 5G, le calcul Edge et le SDN nécessite des investissements en capital substantiels dans le matériel, les logiciels et l'expertise.

De plus, la maintenance de ces systèmes implique des dépenses en cours pour les réparations, les mises à jour et le personnel qualifié pour gérer la complexité des réseaux modernes. Pour les petites et moyennes entreprises, ces coûts peuvent être prohibitifs, ce qui entrave leur capacité à rivaliser avec des entreprises plus grandes avec des ressources plus importantes. Les systèmes hérités exacerbent le problème, car l'intégration de nouvelles technologies à l'infrastructure obsolète présente des défis techniques et financiers.

Pour atténuer ce défi, les entreprises peuvent mettre en œuvre des mises à niveau progressives, la modernisation par étapes,et prioriser d'abord les zones critiques. Tirer parti des solutions basées sur le cloud peut réduire davantage les dépenses en capital initial, car ces modèles fonctionnent généralement sur une base d'abonnement, répartissant les coûts au fil du temps.

L'externalisation de la gestion du réseau aux fournisseurs de services gérés (MSPS) est une autre solution rentable, permettant aux entreprises de se concentrer sur les opérations de base tout en maintenant l'efficacité du réseau.

Tendances du marché des infrastructures réseau

L'augmentation des déploiements de réseau 5G est une tendance majeure transformant le marché mondial des infrastructures du réseau. La technologie 5G offre des vitesses accrues, une latence plus faible et une capacité de données plus élevée par rapport à ses prédécesseurs, cruciale pour l'avancement des véhicules autonomes, des villes intelligentes et des applications IoT en temps réel.

Les opérateurs de télécommunications à travers le monde investissent massivement dans des infrastructures 5G pour répondre à la demande croissante des consommateurs et des entreprises d'une connectivité plus rapide et plus fiable.

Par exemple, en août 2024, Ericsson et Uscellulaires ont annoncé une mise à niveau des infrastructures impliquant le portefeuille du routeur 6000 d'Ericsson et le nouveau routeur 6671. Cette initiative vise à améliorer l'infrastructure de transport 5G et à étendre l'accès Internet haute vitesse aux zones rurales d'Amérique. Cette collaboration prend en charge un déploiement efficace du spectre de mi-bandes pour leurs initiatives en cours sur le réseau d'accès radio 2023 (RAN).

Ce changement favorise davantage l'innovation dans le matériel de mise en réseau, les entreprises développant des routeurs, commutateurs et antennes compatibles avec la 5G pour prendre en charge la nouvelle norme.

Le déploiement de la 5G devrait alimenter la transformation numérique sur plusieurs secteurs, y compris les soins de santé, la fabrication et la logistique, en permettant aux technologies telles que la réalité augmentée (AR), la réalité virtuelle (VR) et la communication de machine à machine (M2M).

Cependant, le déploiement 5G généralisé nécessite des investissements importants dans la mise à niveau des infrastructures de réseau existantes, en particulier dans les zones rurales et sous-développées avec une connectivité limitée. La tendance devrait s'accélérer au cours des prochaines années, alimentant la croissance du marché.

Analyse de segmentation

Le marché mondial a été segmenté en fonction du type, des composants, du déploiement, de la taille de l'organisation, de l'utilisateur final et de la géographie.

Par type

Sur la base du type, le marché a été segmenté en réseau personnel (PAN), réseau local (LAN), réseau de zones métropolitaines (HOM) et réseau large (WAN). Le segment du réseau large (WAN) a capturé la plus grande part de marché de l'infrastructure du réseau de 44,87% en 2023, en grande partie en raison de son rôle essentiel dans la connexion des réseaux dispersés géographiquement et l'activation de la communication entre les bureaux distants, les centres de données et les utilisateurs.

La demande croissante de connectivité mondiale entre les entreprises, en particulier celles opérant dans plusieurs régions, a alimenté l'adoption de solutions WAN. Les WAN fournissent l'infrastructure pour un transfert efficace de données, une collaboration et un accès aux ressources basées sur le cloud, qui sont cruciales pour les opérations commerciales modernes.

De plus, avec la montée en puissance des modèles de travail hybride et des exigences d'accès à distance, les entreprises dépendent de plus en plus de solutions WAN sécurisées et évolutives pour assurer des opérations ininterrompues. Des technologies telles que la mise en réseau définie par logiciel (SDN) ont encore renforcé la croissance segmentaire en offrant des performances de réseau plus flexibles, rentables et optimisées par rapport aux WAN traditionnels.

La nécessité d'une sécurité, d'une évolutivité et d'une efficacité de réseau améliorées dans la gestion des environnements informatiques distribués a fait de WAN le choix préféré pour les entreprises, contribuant de manière significative à sa domination.

Par composant

Sur la base des composants, le marché a été classé en services matériels, logiciels et réseau. Le segment des services réseau devrait croître à un TCAC robuste de 7,90% au cours de la période de prévision, principalement en raison de la demande croissante de services gérés et professionnels dans diverses industries.

À mesure que les entreprises adoptent de plus en plus la transformation numérique, la complexité des infrastructures de réseau augmente, ce qui incite les organisations à rechercher une expertise externe pour gérer, optimiser et sécuriser leurs réseaux. Les services gérés, tels que la surveillance du réseau, le dépannage et la sécurité, sont favorisés pour leur rentabilité par rapport au maintien des équipes internes.

En outre, la montée en puissance du cloud computing, du réseau défini par les logiciels (SDN) et de la compréhension Edge contribue à l'expansion du segment des services réseau, car les entreprises ont besoin de services spécialisés pour mettre en œuvre et maintenir ces technologies avancées.

De plus, les services de réseau offrent une évolutivité et une flexibilité, permettant aux entreprises de s'adapter rapidement aux environnements technologiques changeants. Le passage vers des modèles de travail hybrides et distants a accru la dépendance aux services du réseau pour assurer la connectivité et la cybersécurité transparentes, augmentant ainsi la croissance du segment.

Par déploiement

Sur la base du déploiement, le marché a été classé en site et basé sur le cloud. Le segment basé sur le cloud a dirigé le marché des infrastructures du réseau en 2023, atteignant une évaluation de 34,28 milliards USD, propulsée par l'adoption rapide du cloud computing dans diverses industries.

Au fur et à mesure que les organisations déplacent leur infrastructure informatique et leurs applications au cloud, la demande d'infrastructures de réseau basées sur le cloud a augmenté, offrant des solutions plus évolutives, flexibles et rentables.

Les infrastructures basées sur le cloud permettent aux entreprises de gérer et de stocker des données plus efficacement, ce qui réduit le besoin de matériel sur site coûteux et permettant des opérations plus agiles. L'adoption croissante de modèles cloud hybrides, intégrant les environnements cloud publics et privés, a encore alimenté la demande de solutions de réseautage basées sur le cloud pour optimiser les performances, la sécurité et la flexibilité.

De plus, la dépendance croissante en matière de logiciels en tant que service (SAAS), d'infrastructure en tant que service (IaaS) et de solutions de plate-forme en tant que service (PAAS) met en évidence le besoin de réseaux de travail robustes et basés sur le cloud capables de prendre en charge les charges de travail dynamiques à grande échelle.

Analyse régionale du marché des infrastructures de réseau

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, en MEA et en Amérique latine.

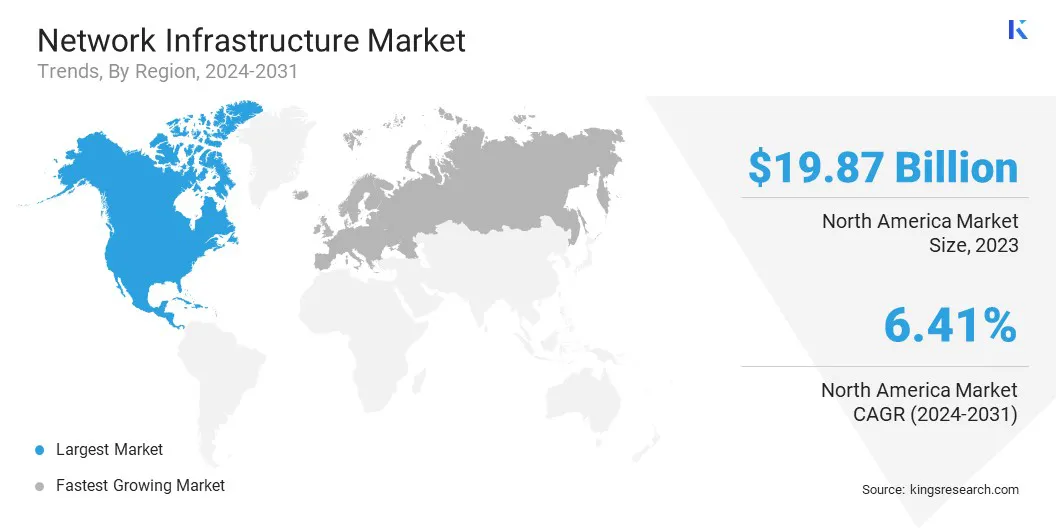

Le marché des infrastructures du North America Network a représenté une part considérable de 37,89% et a été évaluée à 19,87 milliards USD en 2023. Cette domination est renforcée par le paysage technologique avancé de la région, l'adoption précoce de technologies de réseautage de pointe telles que la 5G et la présence d'acteurs mondiaux majeurs.

La robuste infrastructure numérique à forte demande de solutions de connectivité avancées a augmenté les investissements dans l'infrastructure de réseau avancée. Les industries clés, notamment l'informatique, les soins de santé et les services financiers, soutiennent cette croissance grâce à des initiatives de transformation numérique en cours et à l'adoption du cloud computing, de la mise en réseau définie par logiciel (SDN) et de la compréhension Edge.

En outre, les initiatives gouvernementales visant à renforcer la cybersécurité et à promouvoir la connectivité à large bande dans les régions mal desservies ont stimulé les investissements dans les infrastructures. Le passage croissant vers les modèles de travail à distance et hybride a encore stimulé la demande de solutions de réseau sécurisées et évolutives dans la région.

À mesure que la numérisation progresse, l'Amérique du Nord devrait maintenir sa position principale en raison des investissements continus dans les technologies de réseautage et les mises à niveau des infrastructures.

L'industrie de l'infrastructure du réseau européen est sur le point de croître au plus haut TCAC de 7,48% dans les années à venir. Cette croissance est largement attribuée aux initiatives agressives de transformation numérique de la région, conduisant à une augmentation des investissements dans les technologies de réseau avancées.

Les gouvernements et les entreprises européens priorisent le développement d'une connectivité Internet à grande vitesse, en particulier avec le déploiement répandu des réseaux 5G à travers le continent.

La stratégie numérique de l'Union européenne, conçue pour positionner l'Europe en tant que leader mondial de l'innovation numérique, soutient cette croissance. De plus, l'accent mis par la région sur les projets de villes intelligentes, l'adoption de l'IoT et l'intégration de la compréhension Edge dans les opérations commerciales propulsent davantage la demande d'infrastructures de réseau sophistiquées.

La base industrielle diversifiée de l'Europe, qui comprend des secteurs automobile, de fabrication, de soins de santé et de financement, s'appuie de plus en plus sur des infrastructures réseau robustes pour soutenir les efforts de numérisation et d'automatisation. De plus, l'accent mis par l'Europe sur la durabilité et les technologies vertes influence le marché régional, les entreprises investissant dans des centres de données économes en énergie et des solutions de réseautage respectueuses de l'environnement.

Paysage compétitif

Le rapport sur le marché mondial des infrastructures de réseau fournira un aperçu précieux avec un accent sur la nature fragmentée de l'industrie. Les acteurs éminents se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour étendre leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

L'expansion et les investissements sont les principales initiatives stratégiques adoptées par les entreprises de ce secteur. Les acteurs de l'industrie investissent largement dans des activités de R&D, la construction de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement.

Liste des sociétés clés du marché des infrastructures réseau

Février 2024 (Expansion):Fujitsu Network Communications, Inc. a annoncé que l'investisseur d'infrastructure numérique Ubiquity tire parti du Centre d'opérations de réseau de classe de Fujitsu (NOC) au Texas. Ce partenariat vise à fournir des services gérés pour soutenir les infrastructures à large bande en fibre de dernier mile dans quatre principaux marchés américains, améliorant ainsi les performances du réseau et l'efficacité opérationnelle d'Ubiquity.

Le marché mondial des infrastructures de réseau est segmenté comme suit:

Par type

Réseau personnel (PAN)

Réseau local (LAN)

Réseau de la région métropolitaine (homme)

Réseau large de la zone (WAN)

Par composant

Matériel

Logiciel

Services réseau

Par déploiement

Sur site

Basé sur le cloud

Par la taille de l'organisation

Petites et moyennes entreprises (PME)

Grandes entreprises

Par l'utilisateur final

It et télécommunications

BFSI

Soins de santé

Fabrication

Gouvernement

Autres

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI.

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

GCC

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le CAGR total qui devrait être enregistré pour le marché des infrastructures du réseau au cours de la période de prévision?

Quelle est la taille de l'industrie des infrastructures réseau en 2023?

Quels sont les principaux facteurs moteurs du marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment conservera la part maximale sur le marché en 2031?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.