Marché de la main-d'œuvre des véhicules militaires

Marché de la main-d'œuvre des véhicules militaires

Taille du marché du maintien des véhicules militaires, partage, croissance et analyse de l'industrie, par type de véhicule (véhicules blindés, camions militaires, véhicules de soutien au combat), par service (maintenance, réparation et refonte (MRO), formation et soutien), par l'utilisateur final (armée, marine, force aérienne) et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: September 2025 | Auteur: Antriksh P. | Dernière mise à jour: September 2025

Le maintien du véhicule militaire implique l'entretien, la réparation et le soutien continu des véhicules pour assurer la préparation et la fiabilité opérationnelles tout au long de leur cycle de vie. Il améliore la disponibilité de la flotte, réduit les temps d'arrêt et améliore les performances de la mission.

Le marché comprend des services tels que des révisions, des mises à niveau, une offre de pièces de rechange et une formation technique. Ces services sont appliqués à travers des véhicules blindés, des camions militaires et des véhicules de soutien au combat par l'armée, la marine et l'armée de l'air.

Marché de la main-d'œuvre des véhicules militairesAperçu

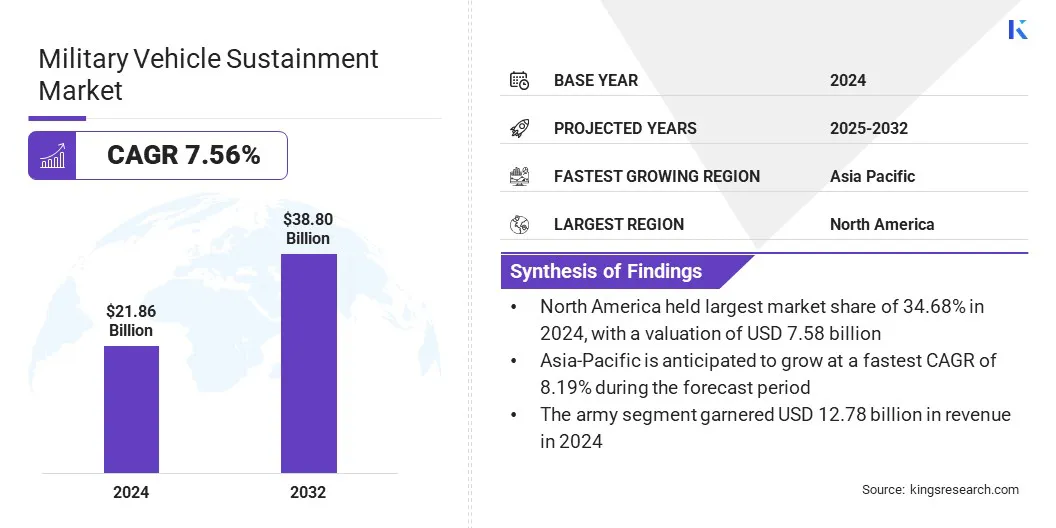

La taille du marché mondial des véhicules militaires a été évaluée à 21,86 milliards USD en 2024 et devrait passer de 23,30 milliards USD en 2025 à 38,80 milliards USD d'ici 2032, présentant un TCAC de 7,56% au cours de la période de prévision. Cette croissance est attribuée à l'augmentation des budgets de défense et à la nécessité de moderniser les flottes de véhicules militaires vieillissantes pour assurer la préparation opérationnelle.

L'adoption croissante des solutions avancées de maintenance, de réparation et de révision, ainsi que des technologies de maintenance prédictive et des systèmes de gestion de la flotte numérique, alimente davantage l'expansion du marché entre les opérations de l'armée, de la marine et de l'Air Force.

Faits saillants clés

L'industrie de la main-d'œuvre des véhicules militaires était évaluée à 21,86 milliards USD en 2024.

Le marché devrait croître à un TCAC de 7,56% de 2025 à 2032.

L'Amérique du Nord a détenu une part de 34,68% en 2024, évaluée à 7,58 milliards USD.

Le segment des véhicules blindés a récolté 9,95 milliards de dollars de revenus en 2024.

Le segment de maintenance, de réparation et de révision (MRO) devrait atteindre 14,52 milliards USD d'ici 2032.

Le segment de l'Air Force devrait assister au TCAC le plus rapide de 7,92% au cours de la période de prévision.

L'Asie-Pacifique devrait croître à un TCAC de 8,19% pendant la période de projection.

Les grandes sociétés opérant sur le marché de la main-d'œuvre des véhicules militaires sont les systèmes BAE, Rheinmetall AG, Oshkosh Defence, LLC, Lockheed Martin Corporation, Elbit Systems Ltd., General Dynamics Corporation, Northrop Grumman, Leonardo Drs, Babcock Inc., Thales, AM General, L3Harris Technologies, Inc., Babcock International Group, Indra Sistémas, S.A. et Lars, Inc., BabCock Toubro Limited.

L'accent mis sur l'amélioration de la disponibilité des véhicules, la réduction des temps d'arrêt et l'extension de la durée de vie accélère la demande de services de maintien. De plus, les progrès de la télématique, de la surveillance basée sur les conditions et de la formation technique, associés à des initiatives gouvernementales soutenant les programmes de modernisation de la défense, contribuent à la croissance du marché.

En mai 2025, L3Harris a été sélectionné par le gouvernement du Canada, Lockheed Martin et le F-35 Joint Program Office pour établir une installation au Canada pour l'entretien, la réparation, la refonte et les mises à niveau des avions de chasse F-35. L'installation garantira la préparation à long terme de la flotte du F-35 du Canada tout en tirant parti de l'expérience de L3Harris avec la Royal Canadian Air Force.

Moteur du marché

Adoption croissante de technologies de maintenance avancées

La croissance du marché de la main-d'œuvre des véhicules militaires est propulsée par les flottes de défense vieillissantes et la nécessité croissante de maintenir la préparation opérationnelle. L'élargissement des stocks de véhicules de combat blindés, de camions tactiques et de véhicules de soutien au combat augmente la demande de maintenance, de réparation et de modernisation.

Les organisations de défense adoptent de plus en plus les technologies de maintien avancé, notamment la maintenance prédictive, la télématique et les systèmes de gestion de la flotte numérique, pour réduire les temps d'arrêt des véhicules, prolonger la durée de vie et améliorer l'efficacité de la mission.

La transition vers des solutions de maintien de la technologie est en outre soutenue par la hausse des budgets de défense et les initiatives gouvernementales axées sur la modernisation et la préparation des flotte. La mise en œuvre croissante de services de maintenance intégrés et de technologies de surveillance avancées alimente encore cette expansion.

En juin 2024, le Département d'État américain a approuvé une vente militaire étrangère de 325 millions USD au Koweït pour le maintien de ses chars M1A2 et M1A2K Abrams. Le package comprend des pièces de réparation, des composants de rechange, des matériaux de remplacement et un support logistique, avec des systèmes terrestres généraux de dynamique comme entrepreneur principal. La vente est destinée à soutenir la préparation à la flotte et à renforcer les capacités de défense du Koweït.

Défi du marché

Viétiques de véhicules vieillissants et obsolescence

Le vieillissement des flottes de véhicules militaires et l'obsolescence des composants critiques posent un défi important à la croissance du marché du maintien de la main-d'œuvre des véhicules militaires, en particulier pour les forces armées opérant diverses plates-formes avec une durée de vie de longue durée. L'usure, l'électronique obsolète et les sources décroissantes pour les pièces de rechange augmentent la complexité de maintenance et les coûts opérationnels.

L'obsolescence des systèmes de véhicules, y compris les modules de communication, les intégrations d'armes et l'électronique à bord, réduit la disponibilité de la flotte et nécessite des programmes de refonte et de modernisation approfondis.

Pour relever ces défis, les organisations de défense investissent dans la recapitalisation, les mises à niveau des composants et les technologies de maintenance prédictive. Ces initiatives visent à prolonger la durée de vie du service des véhicules, à améliorer la préparation opérationnelle et à maintenir l'efficacité de la mission entre les opérations terrestres, navales et aériennes.

Tendance

Expansion des pratiques de maintenance basées sur les conditions et prédictives

L'expansion des pratiques de maintenance basées sur les conditions et prédictives influence le marché de la main-d'œuvre des véhicules militaires en permettant des opérations de maintenance proactives, axées sur les données et efficaces. La télématique, les capteurs et les analyses en temps réel permettent aux forces armées de surveiller la santé des véhicules en continu, d'anticiper les défaillances des composants et de planifier des réparations en temps opportun, de réduire les temps d'arrêt imprévus et d'optimiser la préparation de la flotte.

Contrairement aux méthodes de maintenance conventionnelles, les approches prédictives offrent des avantages importants pour les flottes de véhicules grandes et diverses, où les réparations réactives peuvent être coûteuses et perturbatrices.

Ces pratiques améliorent la disponibilité opérationnelle à travers les véhicules blindés, les camions militaires et les plateformes de soutien au combat, tout en améliorant la gestion du cycle de vie et la rentabilité. De plus, les progrès des systèmes de gestion de la flotte numérique, des algorithmes prédictifs et des technologies de surveillance des conditions augmentent la précision de maintenance, la fiabilité et l'efficacité globale de la mission.

Rapport sur le marché de la main-d'œuvre des véhicules militaires

Segmentation

Détails

Par type de véhicule

Véhicules blindés, camions militaires et véhicules de soutien au combat

Par service

Entretien, réparation et refonte (MRO), formation et soutien, alimentation des pièces et composants, et mises à niveau et modernisation

Par l'utilisateur final

Armée, marine et armée de l'air

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type de véhicule (véhicules blindés, camions militaires et véhicules de soutien au combat): Le segment des véhicules blindés a gagné 9,95 milliards USD en 2024, principalement en raison de la forte demande de modernisation des flotte et de préparation opérationnelle soutenue.

Par service (maintenance, réparation et refonte (MRO), formation et soutien, alimentation des pièces et composants, et mises à niveau et modernisation): le segment de maintenance, de réparation et de refonte (MRO) détenait une part de 39,56% en 2024, alimentée par le besoin critique de garantir la fiabilité du véhicule, de minimiser les temps d'arrêt et de prolonger la durée de vie du service.

Par l'utilisateur final (Army, Navy et Air Force): Le segment de l'armée devrait atteindre 22,38 milliards USD d'ici 2032, en raison de vastes programmes de modernisation de la flotte et des exigences opérationnelles élevées pour les véhicules blindés et tactiques.

Marché de la main-d'œuvre des véhicules militairesAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de la subsistance des véhicules militaires en Amérique du Nord était de 34,68% en 2024, d'une valeur de 7,58 milliards USD. Cette domination est renforcée par l'adoption généralisée des technologies de maintenance avancées, des pratiques de gestion de la flotte robustes et de solides initiatives gouvernementales soutenant les programmes de modernisation de la défense.

La mise en œuvre précoce de la région des systèmes de maintenance prédictive, de télématique et de surveillance des flottes numériques, ainsi que des investissements dans les mises à niveau des véhicules et les révisions, améliore la préparation opérationnelle et l'efficacité de la flotte.

De plus, l'augmentation de la collaboration entre les entrepreneurs de défense et les forces armées permet des investissements substantiels dans la mise à niveau des véhicules blindés, des camions tactiques et des plateformes de soutien au combat, en réduisant les coûts des temps d'arrêt et de la maintenance.

L'accent croissant sur l'extension de la durée de vie du service des véhicules et l'optimisation des performances du cycle de vie accélère encore la croissance du marché régional. De plus, les progrès de la surveillance basée sur les conditions,analyse des données, et les solutions de maintien intégré favorisent l'innovation continue, l'amélioration de la précision de la maintenance et le soutien à l'expansion à long terme du marché.

En juillet 2025, la défense d'Oshkosh a obtenu un contrat de 167 millions de dollars auprès de l'armée américaine pour 225 camions et 54 remorques dans le cadre du programme de la famille des véhicules tactiques lourds (FHTV). La commande comprend des modèles HEMTT A4 et des véhicules A2 à charge palette autonome (PLS) pour soutenir les efforts de modernisation de l'armée, la défense de la patrie et les initiatives de défense aérienne, avec un déploiement à travers les missiles et les unités spatiales de la Garde nationale, de la réserve et du PEO.

L'industrie de la main-d'œuvre des véhicules militaires en Asie-Pacifique devrait croître à un TCAC de 8,19% au cours de la période de prévision. Cette croissance est attribuée à l'augmentation des budgets de défense, à l'élargissement des flottes de véhicules militaires et à une concentration croissante sur la préparation opérationnelle. Les programmes de modernisation de la région, l’approvisionnement croissant de véhicules blindés et de camions tactiques et d’infrastructure de défense en expansion créent une forte demande de services de maintien.

Les initiatives gouvernementales visant les mises à niveau de la flotte, l'adoption de la maintenance prédictive et l'extension du cycle de vie accélèrent la mise en œuvre. De plus, les collaborations entre les forces de défense et les entrepreneurs mondiaux, ainsi que les progrès en télématique, numériquegestion de la flotteet la maintenance basée sur les conditions, améliore l'efficacité et soutient l'expansion du marché régional.

Cadres réglementaires

Aux États-Unis, le règlement fédéral d'acquisition (FAR) réglemente les achats, le maintien et la gestion du cycle de vie des véhicules de défense. Il garantit que les contrats de maintenance, de réparation et de refonte (MRO) sont conformes aux procédures standardisées, aux contrôles des coûts et aux exigences de qualité pertinentes pour le maintien du véhicule militaire.

Dans l'Union européenne, Les accords de normalisation de l'OTAN (Stanags) établissent des normes techniques et opérationnelles pour l'entretien des véhicules militaires et le soutien logistique, le soutien à l'interopérabilité, la préparation à la flotte et la compatibilité croisée.

Paysage compétitif

Les sociétés opérant dans l'industrie du maintien de la subsistance des véhicules militaires tirent parti des technologies de maintenance avancées, de la diversification des offres de services et de la formation de partenariats stratégiques. Les acteurs clés investissent fortement dans la maintenance prédictive, la gestion de la flotte numérique, la télématique et les solutions de surveillance basées sur les conditions, en mettant l'accent sur l'amélioration de la préparation à la flotte, de l'efficacité opérationnelle et de l'optimisation des coûts du cycle de vie.

Ils développent également des programmes de modernisation, des révisions de véhicules et des solutions de mise à niveau pour répondre aux exigences en évolution des véhicules blindés, des camions tactiques et des plateformes de soutien au combat. De plus, les entreprises forment des collaborations avec les agences de défense, les forces armées et les entrepreneurs mondiaux pour obtenir des contrats à long terme, élargir les capacités de service et renforcer leurs positions sur les marchés régionaux matures et émergents.

Sociétés clés du marché du maintien de la subsistance des véhicules militaires:

En septembre 2023, GM Defence et NP Aerospace ont signé un protocole d'accord pour améliorer les capacités de défense mondiales par le biais de la R&D, du support post-production et de la logistique. Le partenariat combine les technologies commerciales de GM Defence avec l'expertise d'armure de véhicules de NP Aerospace pour fournir des solutions de mobilité avancées, y compris le véhicule d'escouade d'infanterie et les VUS blindés lourds.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché du maintien de la main-d'œuvre des véhicules militaires au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché de la main-d'œuvre des véhicules militaires

Marché de la main-d'œuvre des véhicules militaires