Taille, part, croissance et analyse de l’industrie du marché des radars militaires, par composant (antenne, récepteur et émetteur, processeur de signal, amplificateurs de puissance, duplexeurs, logiciels et algorithmes), par bande de fréquences, par plage, par plate-forme, par application et analyse régionale, 2024-2031

Pages: 180 | Année de base: 2023 | Version: avril 2025 | Auteur: Sharmishtha M. | Dernière mise à jour: février 2026

Les radars militaires sont des systèmes électroniques qui utilisent des ondes radio pour détecter, suivre, identifier et surveiller les avions, les missiles, les navires, les véhicules et le personnel. Ils sont essentiels à la connaissance de la situation, à la surveillance, au ciblage et à la navigation dans les opérations militaires.

Le marché se concentre sur le développement, la production et la vente de systèmes radar destinés à des applications militaires. Le rapport identifie les principaux facteurs contribuant à l’expansion du marché, ainsi qu’une analyse du paysage concurrentiel influençant sa trajectoire de croissance.

Marché des radars militairesAperçu

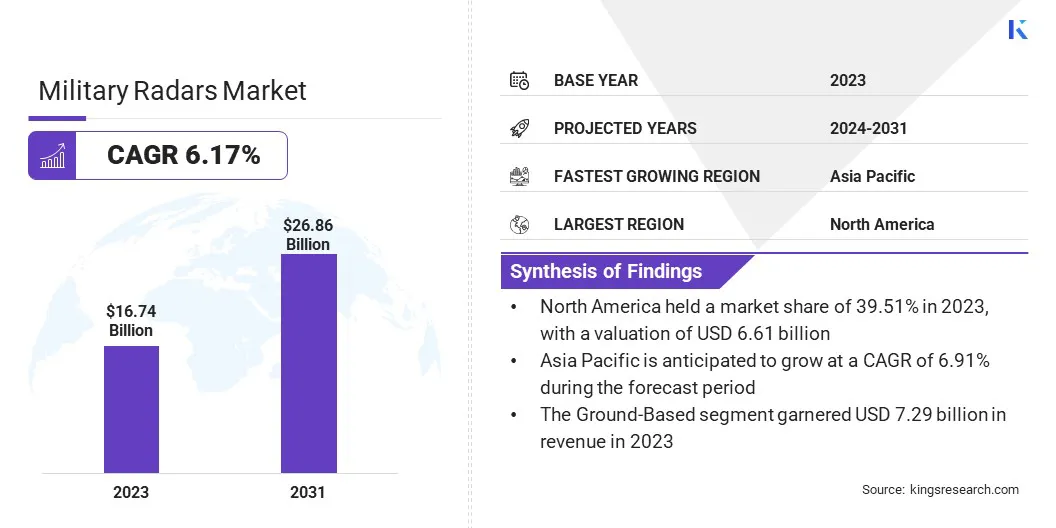

La taille du marché mondial des radars militaires était évaluée à 16,74 milliards USD en 2023, qui est estimée à 17,67 milliards USD en 2024 et atteindra 26,86 milliards USD d’ici 2031, avec un TCAC de 6,17 % de 2024 à 2031.

La technologie d'IA neuromorphique stimule la croissance du marché en permettant aux systèmes radar avancés de traiter des données complexes avec une faible consommation d'énergie, améliorant ainsi les performances dans des environnements à consommation électrique limitée tels que les drones et les missiles.

Les principales entreprises opérant dans le secteur des radars militaires sont RTX, Leonardo S.p.A., Thales, IAI, Lockheed Martin Corporation., BAE Systems, Hanwha Systems Co., Ltd., Hensoldt AG, Honeywell International Inc., L3Harris Technologies, Inc., Northrop Grumman., Saab AB, Tata Advanced Systems Limited, Bharat Electronics Limited (BEL), Indra et d'autres.

Le marché connaît une forte demande, tirée par la demande croissante en matière de surveillance des frontières et de sécurité intérieure, en particulier dans les régions connaissant des tensions géopolitiques accrues.

Alors que les pays se concentrent sur la sauvegarde de leur intégrité territoriale et la réponse aux menaces changeantes telles que le terrorisme, les attaques de missiles et les incursions aériennes non autorisées, les systèmes radar jouent un rôle crucial dans la détection précoce et la surveillance en temps réel.

Cet accent croissant mis sur la défense nationale et la connaissance de la situation propulse les investissements dans les technologies radar modernes sur les plates-formes terrestres, aériennes, maritimes et spatiales.

En septembre 2024, Indra a remporté l'un des plus grands contrats de radar d'Europe pour fournir aux bases de l'armée de l'air polonaise 15 systèmes avancés et transportables, améliorant ainsi le contrôle de l'espace aérien et les opérations à double usage. Ce contrat renforce le leadership mondial d'Indra dans les technologies de radar civilo-militaire dans un contexte de priorités croissantes en matière de défense régionale.

Points saillants :

La taille de l’industrie des radars militaires a été enregistrée à 16,74 milliards de dollars en 2023.

Le marché devrait croître à un TCAC de 6,17 % de 2024 à 2031.

L’Amérique du Nord détenait une part de 39,51 % en 2023, évaluée à 6,61 milliards de dollars.

Le segment des récepteurs et émetteurs a généré 5,30 milliards de dollars de revenus en 2023.

Le segment de la bande X devrait atteindre 6,98 milliards de dollars d'ici 2031.

Le segment court devrait croître à un TCAC de 6,81 % au cours de la période de prévision.

Le segment au sol représentait une part de 43,52% en 2023.

Le segment de la défense aérienne et antimissile devrait détenir une part de 35,23 % d'ici 2031.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 6,91 % au cours de la période de projection.

Moteur du marché

"Adoption croissante de la technologie de l'IA neuromorphique"

Le traitement avancé du signal alimenté par la technologie d’IA neuromorphique propulse la croissance du marché des radars militaires. Les processeurs neuromorphiques, conçus pour imiter le cerveau humain, permettent aux systèmes radar de traiter des données complexes avec une efficacité remarquable tout en consommant beaucoup moins d'énergie.

Cette technologie permet d'améliorer les performances du radar dans les environnements à puissance limitée, tels que les drones et les missiles, où la taille, le poids et la consommation d'énergie sont critiques. À mesure que les systèmes radar deviennent plus compacts et économes en énergie, l’adoption de l’IA neuromorphique devrait s’accélérer.

En avril 2025, BrainChip s'est associé à Raytheon de RTX pour soutenir un contrat de 1,8 million de dollars avec le laboratoire de recherche de l'US Air Force visant à faire progresser le traitement des signaux radar neuromorphiques pour améliorer les performances en termes de taille, de poids, de puissance et de coûts (SWaP-C) des plates-formes limitées, y compris les missiles, les drones et les systèmes de défense.

Défi du marché

"Coût de développement élevé"

L'un des défis majeurs qui entravent l'expansion du marché des radars militaires réside dans les coûts élevés de développement et d'achat des systèmes radar avancés, qui limitent souvent leur adoption par les agences de défense aux contraintes budgétaires. Ces systèmes nécessitent des investissements importants en R&D, des composants de pointe et des capacités d'intégration.

Ce défi peut être relevé grâce à des conceptions modulaires et des plates-formes à architecture ouverte, qui permettent des mises à niveau et une interopérabilité plus faciles, réduisant ainsi les coûts à long terme.

De plus, l’augmentation des partenariats public-privé et des collaborations multinationales peuvent contribuer à partager les charges financières tout en accélérant l’innovation et le déploiement de solutions radar rentables.

Tendance du marché

"Demande accrue pour les systèmes de nouvelle génération"

Une tendance importante qui influence le marché des radars militaires est la demande croissante de systèmes de nouvelle génération. Ce changement reflète la modernisation des technologies radar existantes, soutenue par le besoin d'une fiabilité améliorée et de performances améliorées dans des environnements difficiles.

De nouveaux systèmes radar sont conçus pour offrir de meilleures capacités opérationnelles dans des conditions météorologiques défavorables, sur des terrains complexes et dans des conditions de combat. Cette tendance met l'accent sur la durabilité à long terme, le traitement avancé du signal et la polyvalence, fournissant ainsi aux forces militaires des solutions radar efficaces, adaptables et résilientes pour répondre aux exigences de défense modernes.

En octobre 2024, Honeywell a remporté un contrat de 103 millions de dollars auprès de l'armée américaine pour fournir son système d'altimètre radar APN-209 de nouvelle génération. Ce système de nouvelle génération offre une fiabilité améliorée, des performances supérieures dans des conditions difficiles et une intégration flexible, remplaçant les systèmes existants pour améliorer les capacités des avions militaires.

Aperçu du rapport sur le marché des radars militaires

Segmentation

Détails

Par composant

Antenne, récepteur et émetteur, processeur de signal, amplificateurs de puissance, duplexeurs, logiciels et algorithmes

Par bande de fréquence

Bande L, bande S, bande C, bande X, bande Ku, bande Ka, bande VHF, bande UHF

Par gamme

Long, moyen, court, très court

Par plateforme

Basés au sol, navals, aéroportés, spatiaux

Par candidature

Défense aérienne et antimissile, surveillance aéroportée, surveillance au sol, guidage des armes, surveillance navale, connaissance de la situation spatiale

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par composant (antenne, récepteur et émetteur, processeur de signal, amplificateurs de puissance, duplexeurs et logiciels et algorithmes) : le segment des récepteurs et émetteurs a gagné 5,30 milliards de dollars en 2023 en raison de la demande croissante de systèmes avancés de détection des menaces avec une clarté et une portée améliorées du signal sur diverses plates-formes de défense.

Par bande de fréquences (bande L, bande S, bande C, bande X, bande Ku, bande Ka, bande VHF et bande UHF) : le segment de la bande X détenait une part de 25,77 % en 2023, attribuée à ses capacités d'imagerie haute résolution et à son adoption croissante dans le suivi des missiles, la surveillance météorologique et les opérations militaires tactiques.

Par fourchette (longue, moyenne, courte et très courte) : le segment long devrait atteindre 9,84 milliards de dollars d'ici 2031, alimenté par l'augmentation des investissements dans les systèmes d'alerte précoce et la détection des menaces transfrontalières dans de vastes zones géographiques.

Par plate-forme (au sol, navale, aéroportée et spatiale) : le segment aéroporté devrait croître à un TCAC de 6,30 % au cours de la période de prévision, principalement en raison de la croissance des programmes de modernisation des avions militaires et de la demande de systèmes radar agiles et performants.

Par application (défense aérienne et antimissile, surveillance aéroportée, surveillance terrestre, guidage des armes, surveillance navale et connaissance de la situation spatiale) : le segment de la défense aérienne et antimissile devrait détenir une part de 35,23 % d'ici 2031, propulsé par la montée des tensions géopolitiques et le besoin de capacités avancées d'interception et de suivi.

Marché des radars militairesAnalyse régionale

En fonction de la région, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique latine.

La part de marché des radars militaires en Amérique du Nord s'élevait à environ 39,51 % en 2023, évaluée à 6,61 milliards de dollars. Cette domination est renforcée par les dépenses de défense élevées de la région, les progrès technologiques rapides et l'accent mis sur la modernisation des infrastructures militaires.

Cette croissance est encore stimulée par l'accent croissant mis sur l'amélioration de la détection à longue portée, des systèmes de défense aérienne intégrés et des capacités de radar mobile pour relever les défis de sécurité en constante évolution.

De vastes initiatives de recherche et développement, ainsi que la présence d’importants sous-traitants de la défense et le soutien du gouvernement, soutiennent davantage l’innovation et le déploiement de technologies radar avancées.

En décembre 2024, Saab a obtenu un contrat de 48 millions de dollars auprès de BAE Systems pour fournir des systèmes radar Giraffe 4A aux forces aériennes américaines en Europe. Ces radars multifonctions basés sur l'AESA amélioreront la défense des bases aériennes expéditionnairesgrâce à une grande mobilité et des capacités de surveillance à longue portée.

On estime que l’industrie des radars militaires en Asie-Pacifique connaîtra une croissance à un TCAC de 6,91 %. Cette croissance notable est soutenue par l'augmentation des budgets de défense, la montée des tensions géopolitiques et le besoin urgent de moderniser les infrastructures de surveillance vieillissantes.

Les pays de la région investissent massivement dans des technologies radar avancées pour renforcer la sécurité de l’espace aérien, contrer les menaces croissantes liées aux missiles et améliorer la surveillance des frontières.

Le climat diversifié et le terrain complexe de la région stimulent encore la demande de systèmes radar robustes tous temps, dotés d'une grande précision et d'une grande résilience dans des environnements difficiles, soutenant ainsi la croissance à long terme du marché régional.

En décembre 2024, Indra a remporté un contrat pour fournir son radar Lanza à longue portée à l'armée de l'air thaïlandaise, renforçant ainsi sa présence en Asie et démontrant sa capacité à fournir des solutions avancées de défense aérienne adaptées aux besoins opérationnels régionaux.

Cadres réglementaires

Aux États-Unis., la Loi sur l'autorisation de la défense nationale (NDAA) autorise le financement et accorde des pouvoirs pour les priorités militaires et de défense, garantissant que les forces sont équipées et entraînées pour réussir la mission.

En Inde, la Defense Procurement Organization (DPO), composée du Defense Acquisitions Council (DAC), du Defense Procurement Board (DPB), du Defense Production Board, du Defense Research & Development Board et de l'Acquisition Wing, supervise les acquisitions de défense efficaces, y compris les radars militaires.

Dans l'UE, le rapport de la Commission sur la directive 2009/81/CE traite des marchés publics de défense et de sécurité sensibles, dans le but d'améliorer les processus de passation de marchés publics et de garantir la compétitivité et la transparence.

Paysage concurrentiel

Sur le marché des radars militaires, les entreprises se concentrent sur le développement de systèmes radar avancés pour améliorer les capacités de défense, en particulier dans les domaines de la défense aérienne et antimissile, de la surveillance et du suivi des cibles.

Ces systèmes intègrent un traitement du signal de pointe, une fusion de capteurs et une intelligence artificielle pour fournir une connaissance de la situation en temps réel, améliorer la prise de décision et soutenir les opérations tactiques.

En outre, des efforts sont déployés pour intégrer les systèmes radar aux plates-formes de commandement et de contrôle, créant ainsi des solutions de défense plus efficaces et interconnectées pour les environnements de combat modernes.

En janvier 2025, Anduril Industries a acquis les activités Radar et Commande et contrôle de Numerica Corporation. Cette acquisition améliore les solutions de défense aérienne et antimissile d'Anduril en intégrant les systèmes radar de Numerica, notamment Spyglass et Spark, et son logiciel de commande Mimir, renforçant ainsi les capacités de mission grâce à des technologies avancées de suivi et de fusion de capteurs.

Liste des entreprises clés du marché des radars militaires :

Développements récents (Partenariats/Lancement de produit)

En avril 2025,Lockheed Martin a livré le premier radar TPY-4 de l'US Air Force après avoir terminé avec succès les premiers tests. Cette étape marque un progrès significatif dans le programme de radar expéditionnaire tridimensionnel à longue portée (3DELRR), améliorant les capacités mondiales de surveillance aérienne et de défense et s'alignant sur l'évolution des besoins de l'US Air Force.

En février 2025, Raytheon, une entreprise de RTX, a mené avec succès un test de tir réel de ses radars à capteurs de défense aérienne et antimissile de niveau inférieur (LTAMDS). Le test a démontré la capacité du LTAMDS à détecter et suivre les menaces à grande vitesse tout en guidant le missile PAC-2 GEM-T. Cette étape fait progresser l'intégration dans l'architecture de défense antimissile de l'armée américaine et renforce l'intérêt international, en particulier celui de la Pologne.

En juillet 2024, Raytheon, une entreprise de RTX, a remporté un contrat de 1,2 milliard de dollars pour fournir à l'Allemagne des radars Patriot Configuration 3+ et des systèmes de défense antimissile supplémentaires. Ce contrat améliore l'infrastructure de défense aérienne de l'Allemagne avec les derniers systèmes Patriot Configuration 3+, renforçant ainsi la posture de défense de l'OTAN et renforçant les capacités de défense de l'Allemagne contre les menaces avancées de missiles.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des radars militaires au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Sharmishtha est une analyste de recherche en herbe résolue à atteindre l’excellence dans son domaine. Elle apporte une approche méticuleuse à chaque projet, approfondissant les détails pour garantir des résultats complets et perspicaces. Passionnée par l’apprentissage continu, elle s’efforce d’améliorer son expertise et de garder une longueur d’avance dans le monde dynamique des études de marché. Au-delà du travail, Sharmishtha aime lire des livres, passer du temps de qualité avec ses amis et sa famille et participer à des activités qui favorisent son épanouissement personnel.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.