Taille du marché des systèmes laser militaires, partage, croissance et analyse de l'industrie, par type de produit (balayage 3D, armes laser, recherche de gamme laser, lidar, concepteurs laser, concepteurs laser, gyrostèmes laser en anneau, altimeurs laser), par une technologie (lasers à l'état solide, lasers en fibre), par application et analyse régionale, en technologie 2024-2031

Pages: 170 | Année de base: 2023 | Version: avril 2025 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Le marché englobe les technologies énergétiques dirigées avancées conçues pour le ciblage, la surveillance, la communication et la neutralisation des menaces de précision sur les plates-formes de défense aérienne, terrestre et navale.

Ces systèmes utilisent diverses formulations laser, y compris les lasers à l'état solide, à fibres et chimiques, par le biais de processus d'amplification optique complexes et de mécanismes de contrôle des faisceaux.

Ils sont également intégrés dans les systèmes d'armes pour la désignation cible, la recherche de portée et le déploiement de contre-mesure contre les drones, les missiles et les capteurs optiques. Le rapport fournit une analyse complète des principaux moteurs, des tendances émergentes et du paysage concurrentiel qui devrait influencer le marché au cours de la période de prévision.

Marché des systèmes laser militairesAperçu

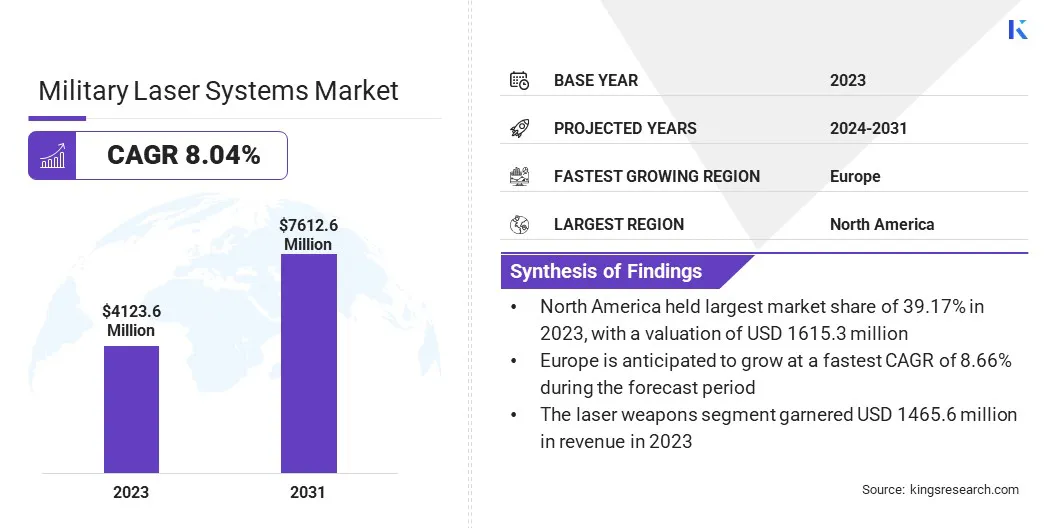

La taille du marché mondial des systèmes laser militaires était évaluée à 4 123,6 millions USD en 2023 et devrait passer de 4 430,7 millions USD en 2024 à 7 612,6 millions USD d'ici 2031, présentant un TCAC de 8,04% au cours de la période de prévision.

La croissance du marché est principalement motivée par l'adoption croissante de solutions de système aérien contre-inmanque pour améliorer les capacités de défense contre l'évolution des menaces aériennes.

De plus, l'intégration des systèmes laser avancés dans des plates-formes de combat de nouvelle génération pour améliorer la précision et l'efficacité des opérations militaires stimule encore leur adoption.

Les grandes entreprises opérant dans l'industrie des systèmes laser militaires sont Lockheed Martin Corporation, Northrop Grumman Corporation, RTX, Boeing, Leonardo Drs, BAE Systems, Thales, L3Harris Technologies, Inc., Rheinmetall AG, Elbit Systems Ltd., Textron Systems, Bharat Dynamics Limited, American Laser EnterpriS, Newport Corp., et Bluehalo.

Le marché augmente en raison de l'accent mis sur le ciblage à haute précision dans les environnements de guerre moderne. LaserArmes d'énergie réaliséesPermettre aux forces de défense de neutraliser les menaces telles que les drones, les missiles et les petits bateaux avec un minimum de dommages collatéraux.

La nécessité d'une précision ponctuelle dans les opérations tactiques pousse les forces armées à investir dans des systèmes laser évolutifs et prêts pour la mission pour une réponse en temps réel et une dépendance réduite aux munitions conventionnelles.

En août 2024, Northrop Grumman Corporation a été sélectionné par l'armée américaine pour diriger la phase initiale du programme amélioré du système de détection des menaces, incorporant son capteur avancé de sensibilisation à l'engagement hostile tactique (ATHENA). Conçu pour l'intégration transparente avec des avions utilisant des systèmes de contre-mesure à base de fusées ou de laser comme la contre-mesure infrarouge commune (CIRM), Athena fournit des capacités de détection de menaces haute résolution et de géolocalisation contre un large éventail de menaces, notamment des missiles guidés anti-tank, des armes légères, des mitrailleuses à moyen et grand calibre, des grenades propelles de fusée.

Faits saillants clés

La taille de l'industrie des systèmes laser militaires a été enregistrée à 4 123,6 millions USD en 2023.

Le marché devrait croître à un TCAC de 8,04% de 2024 à 2031.

L'Amérique du Nord a détenu une part de marché de 39,17% en 2023, avec une évaluation de 1 615,3 millions USD.

Le segment des armes laser a récolté 1 465,6 millions USD de revenus en 2023.

Le segment des lasers à l'état solide devrait atteindre 2 994,8 millions USD d'ici 2031.

Le segment des armes d'énergie dirigée (REWS) a obtenu la plus grande part de revenus de 45,05% en 2023.

L'Europe devrait croître à un TCAC de 8,66% au cours de la période de prévision.

Moteur du marché

"Focus stratégique sur les solutions de système aérien contre-inmanié (C-UAS)"

Le marché des systèmes laser militaires se développe rapidement en raison de la prolifération des systèmes aériens sans pilote (UAS) dans la guerre moderne. Les agences de défense priorisent les systèmes laser à haute énergie (HEL) pour contrer les essaims de drones car ils sont difficiles à intercepter en utilisant des méthodes conventionnelles.

Les solutions C-UAS basées sur le laser offrent un faible coût opérationnel, une grande efficacité et une production évolutive, ce qui les rend viables pour les infrastructures de défense mobiles et stationnaires dans tous les environnements.

En octobre 2024, Leonardo DRS a présenté une nouvelle variante contre-drone du véhicule blindé léger Stryker 8 × 8, équipé d'une suite d'armes et de capteurs avancés. Cette version comprend une arme à énergie à l'énergie dirigée de 26 kilowatt montée sur une plate-forme rétractable à l'arrière de la coque du véhicule et elle est adaptée du système de locust de Bluehalo.

Défi du marché

"Coûts élevés de développement et d'intégration"

Un défi important entrave la croissance du marché des systèmes laser militaires est les coûts élevés de développement et d'intégration associés aux technologies laser avancées. Ces systèmes nécessitent des investissements substantiels dans la recherche, le développement et les tests pour répondre aux normes de qualité militaire.

Pour relever ce défi, les entreprises tirent parti des conceptions modulaires et des solutions évolutives pour réduire les coûts de production tout en améliorant la flexibilité du système. En améliorant l'efficacité de la fabrication et en mettant en œuvre des stratégies de conception rentables, les acteurs du marché s'efforcent de rendre les systèmes laser militaires plus abordables et accessibles aux organisations de défense.

Tendance

"Intégration des systèmes laser dans les plates-formes de combat de nouvelle génération"

Les programmes de modernisation en cours par les organisations mondiales de défense contribuent considérablement à la croissance du marché des systèmes laser militaires. Les militaires intégrent les systèmes laser avancés dans des plates-formes émergentes telles que les véhicules aériens sans pilote (UAV), les avions à voilure rotative et les navires navals.

Ces intégrations prennent en charge les capacités multi-missions allant de la surveillance à la dissuasion sur les menaces. La compatibilité des systèmes laser avec l'architecture modulaire en fait une composante essentielle des stratégies de combat orientées vers l'avenir.

En juin 2024, Leonardo DRS a obtenu un contrat de production de Northrop Grumman Corporation pour fournir sa technologie avancée de laser en cascade quantique (QCL) pour l'intégration dans les systèmes de contre-mesure infrarouge courants (CIRM). Cette solution QCL améliore la capacité du CIRTM à neutraliser les menaces de missiles entrants avec des engagements illimités. Conçue avec un poids réduit et une puissance accrue, le système laser haute performance est conçu pour protéger les avions actuels et les avions rotatifs de l'armée américaine de nouvelle génération, renforçant considérablement leurs capacités défensives.

Rapport sur le marché des systèmes laser militaires

Segmentation

Détails

Par type de produit

Scan 3D, armes laser, recherche de gamme laser, lidar, concepteurs laser, gyrostrassement laser en anneau, altimètres laser

Par technologie

Lasers à l'état solide, lasers en fibre, lasers chimiques, lasers Co₂, lasers semi-conducteurs

Par demande

Armes à énergie dirigée (rosées), systèmes de guidage, contre-mesures laser, systèmes de communication laser, désignation cible et contre-mesures défensives de la plupart

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type de produit (balayage 3D, armes laser, recherche de gamme laser, lidar, concepteurs de laser, gyrostrus laser annulaires, altimètres laser): le segment des armes laser a gagné 1 465,6 millions USD en 2023 en raison de sa capacité à fournir des solutions précises, évolutives et rentables pour contrer une large gamme de menaces aériennes et aériennes.

Par technologie (lasers à semi-conducteurs,Lasers en fibre, Lasers chimiques, lasers Co₂, lasers semi-conducteurs): Le segment des lasers à l'état solide détenait 39,16% du marché en 2023, en raison de leur efficacité supérieure, de leur taille compacte et de leur évolutivité.

Par application (armes à énergie dirigée (rosé), systèmes de guidage, contre-mesures laser, systèmes de communication laser, désignation cible et contre-mesures défensives): le segment des armes d'énergie dirigée (rosée) devrait atteindre 3 555,5 millions USD par un collatissement minimal.

Marché des systèmes laser militairesAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

La part de marché des systèmes laser militaires en Amérique du Nord représentait environ 39,17% en 2023 sur le marché mondial, avec une évaluation de 1 615,3 millions USD. La croissance du marché est soutenue par des collaborations stratégiques entre les principaux entrepreneurs de la défense nord-américaine, tels que Raytheon, Lockheed Martin, Northrop Grumman et le département américain de la Défense.

Ces partenariats permettent un développement rapide et un déploiement de systèmes laser à haute énergie intégrés dans les véhicules tactiques, les avions et les navires navals.

En juillet 2023, Lockheed Martin a avancé sa technologie laser avec le développement d'un laser de classe de 500 kW, le système le plus puissant que la société a produit à ce jour. Cela dépasse le laser de classe précédente de 300 kW, qui a été créé dans le cadre d'un contrat du Bureau du ministère de la Défense du sous-secrétaire à la Défense pour la recherche et l'ingénierie (OUSD (R&E)). Le nouveau laser de classe de 500 kW marque la deuxième phase de la High Energy Laser Scaling Initiative (HELSI), accordé dans un nouveau contrat par OUSD (R&E) pour soutenir les progrès continus dans les capacités énergétiques dirigées de haute puissance.

De plus, l'Amérique du Nord bénéficie d'un réseau robuste d'installations de test spécialisées, telles que la gamme de missiles White Sands et l'installation de test de systèmes laser à haute énergie (HELSTF), qui jouent un rôle essentiel dans la progression du marché dans cette région. Ces infrastructures prennent en charge les essais de haute intensité, la validation basée sur la simulation et l'optimisation des performances dans des environnements opérationnels réalistes.

L'industrie des systèmes laser militaires en Europe est prêt pour une croissance significative à un TCAC robuste de 8,66% au cours de la période de prévision. Les forces de défense européennes intègrent des systèmes laser dans des solutions de défense aérienne mobiles et fixes pour contrer les menaces aériennes à haut volume telles que les drones et les munitions de flou.

Des manifestations en cours et des efforts d'approvisionnement des acteurs clés pour les intercepteurs montés sur un véhicule équipés par laser contribuent à l'expansion du marché, plusieurs prototypes subissant des tests opérationnels dans le cadre de programmes d'innovation de défense soutenus par l'UE.

En décembre 2024, Raytheon UK a annoncé le procès en live réussi de son système d'armes laser à haute énergie (Helws) avec l'armée britannique, ciblant les menaces aériennes émouvantes. Cela a marqué le premier test de l'armée britannique d'une arme laser à haute énergie intégrée dans un véhicule blindé. Le Helws engage des cibles en émettant un faisceau d'énergie concentré, en utilisant des capteurs de précision et des capacités de suivi en temps réel pour assurer un verrouillage continu et un engagement précis tout au long de l'opération.

Cadres réglementaires

Les États-Unisréglemente les systèmes laser militaires en vertu du Règlement sur le trafic international dans les armes (ITAR), administré par la Direction des contrôles commerciaux de la défense (DDTC). Les systèmes laser sont classés dans la catégorie XVIII de la liste des munitions américaines, englobant les armes énergétiques dirigées. L'exportation de ces systèmes nécessite une autorisation préalable du Département d'État. De plus, la Loi sur le contrôle des armes (AECA) oblige les destinataires étrangers à utiliser des articles de défense d'origine américaine uniquement à des fins légitimes d'autodéfense, avec une documentation stricte et une surveillance de l'utilisation finale.

Les Royaume-UniL'exportation des systèmes laser militaires est régie par l'Ordre de contrôle des exportations 2008, s'alignant avec l'arrangement Wassenaar. Les listes de contrôle des exportations stratégiques britanniques spécifient les éléments contrôlés, y compris les armes énergétiques dirigées. Les licences d'exportation sont délivrées par l'unité conjointe de contrôle des exportations (ECJU), qui évalue les demandes sur la base de critères tels que la sécurité nationale et les obligations internationales.

Chinea mis en œuvre des contrôles d'exportation rigoureux sur les technologies avec des applications militaires potentielles, y compris les radars laser et les drones. Le ministère du Commerce et le ministère des Sciences et de la Technologie ont publié conjointement un catalogue de technologies mis à jour sous réserve d'interdictions ou de restrictions d'exportation, visant à protéger la sécurité nationale.

Paysage compétitif

Les acteurs du marché adoptent de plus en plus des stratégies axées sur les progrès technologiques pour stimuler la croissance du marché. En améliorant les performances et l'efficacité des composants clés comme les unités de mesure inertielle (IMU) et les systèmes laser, les entreprises se positionnent pour répondre à la demande croissante de solutions plus compactes, légères et hautes performances.

Ces innovations permettent le développement de systèmes laser avancés et évolutifs qui sont plus adaptables à diverses applications de défense, telles que la défense aérienne et les systèmes de véhicules blindés.

Alors que les entreprises continuent d'intégrer des technologies de pointe, elles sont en mesure d'offrir des produits supérieurs qui répondent aux exigences en évolution des opérations de défense modernes, contribuant ainsi de manière significative à l'expansion du marché.

En avril 2025, Thales a dévoilé une unité de mesure inertielle de nouvelle génération (IMU) qui correspond aux performances élevées de son principal Topaxyz IMU, tout en minimisant considérablement la taille, le poids et la puissance (swap). Le système avancé intègre un gyroscope laser à trois axes (RLG) avec trois accéléromètres Digital MEMS dans une configuration compacte rationalisée.

Liste des sociétés clés du marché des systèmes laser militaires:

Lockheed Martin Corporation

Northrop Grumman Corporation

Rtx

Boeing

Leonardo Drs

Systèmes BAE

Thales

L3Harris Technologies, Inc.

Rheinmetall AG

Elbit Systems Ltd.

Systèmes Textron

Bharat Dynamics Limited

American Laser Enterprises

Newport Corp.

Bluehalo

Développements récents (accords)

En février 2025, Thales et Bharat Dynamics (BDL) ont signé un accord pour la livraison initiale du faisceau laser Riding Man Portable Air Defense Systems (LBRM), à la suite d'une directive du gouvernement indien visant à renforcer le cadre de la défense aérienne du pays. Ce premier lot, qui comprend des missiles à grande vitesse StarStreak et leurs lanceurs correspondants, est prévu pour la livraison au cours de l'année et représente les débuts en Inde de cette technologie de défense aérienne de pointe (VSHORAD) en Inde.

En octobre 2024, Elbit Systems Ltd. a obtenu un contrat d'une valeur d'environ 200 millions USD du ministère israélien de la Défense (IMOD) pour fournir des systèmes laser de haute puissance pour le système de défense aérienne "Beam" Iron Beam. Dans le cadre du projet "Iron Beam", Elbit Systems fournira sa solution laser avancée de haute puissance, conçue pour offrir une forte défense contre un large éventail de menaces.

En mai 2024, Bluehalo a obtenu un contrat de 95,4 millions USD par le Commandement de la défense de l'armée et de la défense antimissile des États-Unis (SMDC) dans le cadre du programme de recherche et d'avancement en technologie laser (LARDO) par le biais du Consortium de technologie de l'aviation et de la technologie des missiles. Ce contrat permet à Bluehalo de faire progresser son développement de prototypes d'énergie dirigés de nouvelle génération, améliorant ses capacités dans la conception et la construction de systèmes d'armes laser avancés.

Questions fréquemment posées

Quel est le TCAC attendu du marché des systèmes laser militaires au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.