Taille du marché des micro-centres de données, part, croissance et analyse de l’industrie, par composant (solution, services), par type (rack, armoire, conteneur), par vertical (BFSI, informatique et télécommunications, soins de santé, vente au détail, autres) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: mars 2024 | Auteur: Antriksh P. | Dernière mise à jour: février 2026

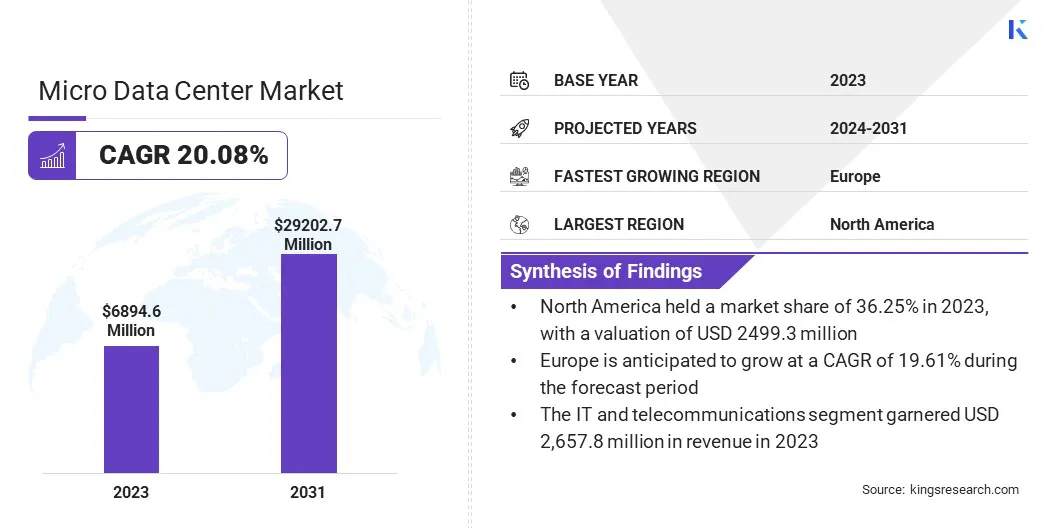

La taille du marché mondial des micro-centres de données était évaluée à 6 894,6 millions de dollars en 2023 et devrait atteindre 29 202,7 millions de dollars d’ici 2031, avec une croissance de 20,08 % au cours de la période de prévision 2024-2031. La taille du marché nord-américain était évaluée à 2 499,3 millions de dollars en 2023. Le marché connaît une croissance robuste, tirée par plusieurs facteurs, notamment la demande croissante de solutions informatiques de pointe, la prolifération des appareils IoT et le besoin d'une infrastructure informatique évolutive et flexible.

Dans le cadre des travaux, le rapport inclut des produits proposés par des sociétés telles que Rittal GmbH & Co. KG, Panduit Corp., Vertiv Group Corp., Schneider Electric, Eaton, American Portwell Technology, Inc., Hewlett Packard Enterprise Development LP, Hitachi Energy Ltd., Delta Power Solutions, ALTRON et d'autres.

Le marché se caractérise par un large éventail d'acteurs qui proposent des solutions innovantes de micro-centres de données adaptées à divers secteurs verticaux. Avec l’essor de l’informatique de pointe, la demande de micro-centres de données devrait exploser dans les années à venir, les organisations cherchant à traiter et analyser les données plus près du point de génération.

De plus, la modularité et l'évolutivité des micro-centres de données en font une option intéressante pour les entreprises cherchant à déployer rapidement des ressources informatiques dans des sites distants ou des succursales. Dans l’ensemble, le marché des micro-centres de données est sur le point de connaître une croissance significative dans un avenir prévisible, les principaux acteurs investissant massivement dans la recherche et le développement pour rester en tête dans ce paysage concurrentiel.

Examen de l’analyste

La demande croissante de micro-centres de données de pointe est motivée par l’adoption croissante de solutions informatiques de pointe dans divers secteurs. Les micro-centres de données Edge jouent un rôle crucial dans la prise en charge du traitement et de l'analyse des données en temps réel à la périphérie du réseau, ce qui est essentiel pour des applications telles que l'IoT, les véhicules autonomes et les villes intelligentes. Alors que les organisations continuent d’adoptertransformation numériqueinitiatives, le besoin de micro-centres de données de pointe devrait augmenter au cours des années de prévision.

De plus, les progrès technologiques tels que les réseaux 5G alimentent encore davantage la demande de micro-centres de données de pointe, facilitant les connexions à faible latence et à large bande passante requises pour les applications informatiques de pointe. Les perspectives du marché des micro-centres de données de pointe restent très positives, avec des opportunités de croissance significatives attendues dans les années à venir.

Définition du marché

Un micro data center est une unité compacte et autonome qui héberge les composants essentiels de l'infrastructure informatique tels que les serveurs, le stockage, les équipements réseau et les logiciels de gestion dans un seul boîtier. Ces centres de données sont conçus pour être modulaires et évolutifs, permettant aux organisations de déployer rapidement des ressources informatiques dans des sites distants ou périphériques.

Les micro-centres de données sont disponibles en différents types, notamment des solutions préfabriquées/modulaires, conteneurisées et intégrées en rack, répondant à différentes exigences de déploiement. Des secteurs tels que les télécommunications, la santé, la finance, l’industrie manufacturière et le gouvernement comptent parmi les principaux utilisateurs de solutions de micro-centres de données. Ces industries utilisent cette solution à diverses fins, telles que l'informatique de périphérie, la prise en charge des bureaux distants, les déploiements IoT et l'informatique de périphérie mobile, entre autres applications.

Dynamique du marché des micro-centres de données

Le déploiement et la commercialisation de la connectivité réseau 5G stimulent la demande de micro-centres de données de pointe.Réseaux 5Gpromettent des vitesses de données nettement plus élevées, une latence plus faible et une capacité réseau accrue par rapport aux générations précédentes de technologie cellulaire. En conséquence, il existe un besoin croissant d’infrastructure informatique de pointe pour prendre en charge les applications qui nécessitent un traitement et une analyse de données en temps réel à la périphérie du réseau.

Les microcentres de données Edge jouent un rôle crucial en permettant des connexions à faible latence et à large bande passante pour les applications 5G telles que les véhicules autonomes, les villes intelligentes, la réalité augmentée (RA) et les expériences de réalité virtuelle (VR). De plus, le déploiement des réseaux 5G stimule les investissements dans les infrastructures informatiques de pointe par les sociétés de télécommunications et les entreprises qui cherchent à capitaliser sur les opportunités présentées par cette technologie de nouvelle génération.

Les contraintes d’intégration et de coûts sont susceptibles d’entraver la croissance du marché des micro-centres de données. Même si les micro-centres de données offrent de nombreux avantages, tels que la modularité, l'évolutivité et l'efficacité énergétique, leur intégration dans des environnements informatiques existants peut s'avérer difficile pour les organisations. Les problèmes de compatibilité avec les systèmes existants, la complexité de l'intégration logicielle et le besoin de personnel informatique qualifié pour gérer et entretenir les micro-centres de données peuvent entraver leur adoption.

En outre, les contraintes de coûts constituent un défi important pour certaines organisations, en particulier les petites et moyennes entreprises (PME), car l'investissement initial requis pour le déploiement de micro-centres de données peut être prohibitif. De plus, les coûts opérationnels permanents, notamment la consommation d'énergie, le refroidissement et la maintenance, peuvent contribuer au coût total de possession (TCO) des micro-centres de données, ce qui peut avoir un impact sur leur accessibilité financière pour certains segments de marché.

Analyse de segmentation

Le marché mondial est segmenté en fonction du composant, du type, de la verticale et de la géographie.

Par composant

En fonction des composants, le marché est segmenté en solutions et services. Le segment des solutions a dominé le marché des micro-datacenters avec une part de 62,35 % en 2023 en raison de la gamme diversifiée de solutions de micro-datacenters proposées par les principaux acteurs du marché. Ces solutions englobent différents types de micro-centres de données, notamment des solutions préfabriquées/modulaires, conteneurisées et intégrées en rack, répondant à différentes exigences de déploiement et secteurs verticaux de l'industrie.

Le segment des solutions se caractérise par les efforts continus d’innovation et de développement de produits déployés par des acteurs clés pour répondre aux besoins changeants des clients de divers secteurs. De plus, la nature modulaire et évolutive des solutions de micro-datacenter les rend très polyvalentes, permettant aux organisations de les personnaliser et de les déployer en fonction de leurs besoins spécifiques en matière d'infrastructure informatique.

Par type

En fonction du type, le marché est classé en rack, armoire et conteneur. Le segment des armoires devrait connaître la croissance la plus élevée, avec un TCAC de 21,71 % sur la période de prévision en raison de l'adoption croissante de solutions de micro-centres de données intégrées en rack. Les micro-centres de données intégrés en rack offrent un moyen compact et efficace de déployer une infrastructure informatique dans des environnements à espace limité, tels que les petits bureaux, les magasins de détail et les emplacements périphériques.

Ces armoires sont conçues pour accueillir des composants informatiques essentiels, notamment des serveurs, du stockage, des équipements réseau et des logiciels de gestion, dans un seul boîtier, simplifiant ainsi le déploiement et la gestion. La demande croissante de solutions informatiques de pointe et le besoin d'une infrastructure informatique compacte et évolutive dans les sites distants et périphériques conduisent à l'adoption de micro-centres de données basés sur des armoires dans divers secteurs verticaux.

Par verticale

Sur la base de la verticale, le marché est classé en BFSI, informatique et télécommunications, soins de santé, vente au détail et autres. Le segment informatique et télécommunications a dominé le marché des micro-centres de données en 2023 avec une valorisation de 2 657,8 millions de dollars en raison de l'adoption croissante de solutions de micro-centres de données par les sociétés informatiques, les fournisseurs de télécommunications et les fournisseurs de services. Ces organisations déploient des micro-centres de données pour prendre en charge un large éventail d'applications, notamment l'informatique de périphérie, les déploiements IoT, la diffusion de contenu et l'informatique de périphérie mobile, entre autres.

Le segment de l'informatique et des télécommunications se caractérise par le besoin d'une infrastructure informatique hautes performances, évolutive et fiable pour prendre en charge les applications et services critiques. Les solutions de micro-centre de données offrent à ces organisations la flexibilité et l'agilité nécessaires pour déployer des ressources informatiques plus près du point d'utilisation, améliorant ainsi les performances et réduisant la latence pour les utilisateurs finaux.

Analyse régionale du marché des micro-centres de données

En fonction de la région, le marché mondial est classé en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique latine.

La part de marché des micro-centres de données en Amérique du Nord s’élevait à environ 36,25 % en 2023 sur le marché mondial, avec une valorisation de 2 499,3 millions de dollars, en raison de l’adoption significative de solutions de micro-centres de données dans diverses industries de la région. La présence d’acteurs clés du marché, les progrès technologiques et le développement d’une infrastructure informatique robuste sont parmi les principaux facteurs contribuant à la domination du marché.

En outre, la demande croissante de solutions informatiques de pointe, de déploiements IoT et d'informatique mobile de pointe dans des secteurs tels que les télécommunications, la santé, la finance et les services informatiques stimule l'adoption de solutions de micro-centres de données en Amérique du Nord. La région se caractérise par un paysage hautement concurrentiel, avec des acteurs clés se concentrant sur les initiatives de recherche et développement pour rester en tête sur ce marché en évolution rapide.

L’Europe devrait connaître une croissance significative, avec un TCAC de 19,61 % entre 2024 et 2031, en raison de l’adoption croissante de solutions informatiques de pointe et du déploiement des réseaux 5G dans la région. Les micro-centres de données Edge jouent un rôle crucial dans la prise en charge du traitement et de l'analyse des données en temps réel à la périphérie du réseau, ce qui est essentiel pour des applications telles que l'IoT, les véhicules autonomes et les villes intelligentes. Le déploiement des réseaux 5G stimule les investissements dans les infrastructures informatiques de pointe par les sociétés de télécommunications, les entreprises et les agences gouvernementales à travers l'Europe.

De plus, les initiatives réglementaires promouvant la confidentialité et la sécurité des données alimentent l’adoption de solutions de micro-centres de données dans la région. L’Europe est susceptible de présenter d’importantes opportunités de croissance pour la croissance du marché au cours des années de prévision, les principaux acteurs se concentrant sur l’expansion de leur présence et de leurs offres pour capitaliser sur ce marché en croissance.

Paysage concurrentiel

Le rapport sur le marché mondial des micro-centres de données fournira des informations précieuses en mettant l’accent sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

L'expansion et les investissements sont les principales initiatives stratégiques adoptées par les entreprises de ce secteur. Les acteurs de l’industrie investissent massivement dans les activités de R&D, dans la construction de nouvelles installations de fabrication et dans l’optimisation de la chaîne d’approvisionnement.

Liste des entreprises clés sur le marché des micro-centres de données

Novembre 2022 (Lancement) :Schneider Electric a dévoilé l'EcoStruxure Micro Data Center R-Series 42U Medium Density, élargissant ainsi sa gamme de Micro Data Center robustes. Cette évolution stratégique vise à doter les professionnels de l'informatique et les fournisseurs de solutions d'une solution complète et pré-intégrée, rationalisant le processus de commande et de déploiement pour une efficacité accrue.

Le marché mondial des micro-centres de données est segmenté comme suit :

Par composant

Solution

Services

Par type

Étagère

Armoire

Récipient

Par verticale

BFSI

Informatique et télécommunications

Soins de santé

Vente au détail

Autres

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI.

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

CCG

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le TCAC total qui devrait être enregistré pour le marché des micro-centres de données au cours de la période de prévision ?

Quelle est la taille de l’industrie des micro-datacenters en 2023 ?

Quels sont les principaux facteurs déterminants du marché ?

Qui sont les principaux fabricants de micro-datacenters ?

Quelle est la région qui connaît la croissance la plus rapide sur le marché des micro-centres de données au cours de la période de prévision ?

Quel segment détiendra la part maximale du marché des micro-centres de données en 2031 ?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.