La taille du marché des métaux, la part, la croissance et l'analyse de l'industrie, par matériau (acier, aluminium, titane, autres), par processus (estampage, forgeant, roulement, autres), par l'industrie de l'utilisation finale (automobile, aérospatiale, construction, énergie, autres) et analyse régionale, 2024-2031

Pages: 190 | Année de base: 2023 | Version: février 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché de la formation de métaux consiste à façonner et à transformer des matériaux métalliques en formes spécifiques à travers divers processus mécaniques. Ces processus comprennent des techniques telles que l'estampage, le forgeage, le roulement, l'extrusion, la flexion et le dessin, ce qui implique l'application de la force, de la pression ou de la chaleur pour manipuler les métaux dans les formes et dimensions souhaitées.

Ce marché dessert un large éventail d'industries, notamment l'automobile, l'aérospatiale, la construction et les biens de consommation, où les composants métalliques sont essentiels pour la production de produits durables et hautes performances.

Marché de formation de métauxAperçu

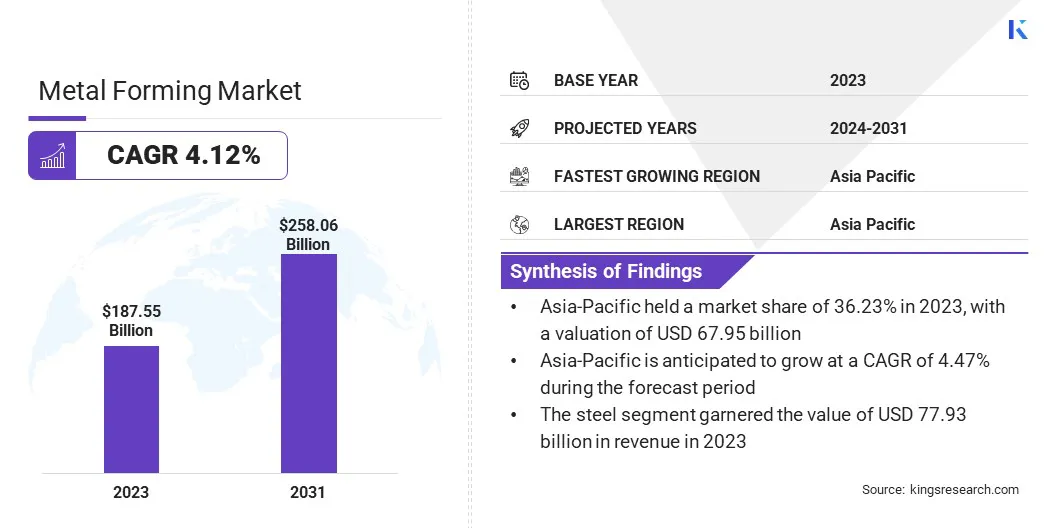

La taille du marché mondial de la formation des métaux a été évaluée à 187,55 milliards USD en 2023 et devrait passer de 194,48 milliards USD en 2024 à 258,06 milliards de dollars en 2031, présentant un TCAC de 4,12% au cours de la période de prévision.

Ceci est attribué à la demande croissante de composants métalliques dans diverses industries, notamment l'automobile, l'aérospatiale et la construction, couplée au besoin croissant de techniques de fabrication avancées et rentables pour produire des pièces métalliques complexes

Les grandes entreprises opérant dans l'industrie mondiale de la formation de métaux sont Magna International Inc., Benteler International AG, Toyota Boshoku Corporation, Aisin Corporation, CIE Automotive, Autokiniton, The Bradbury Co., Formtek, Westway et Komatsu Ltd.

L'expansion du marché souligne l'importance croissante des processus de formation des métaux dans la production de produits durables et hautes performances à l'échelle mondiale. La demande pour ces processus devrait persister, car les industries continuent de rechercher des méthodes innovantes et efficaces pour fabriquer des pièces et des composants métalliques complexes pour un large éventail d'applications.

En septembre 2023, AutoFor a annoncé la sortie d'AutoFor Formingr11, une nouvelle version de son logiciel de simulation de formage de tôle. Cette mise à jour introduit des améliorations significatives de la précision, en particulier dans la simulation du comportement des matériaux, la gestion des géométries complexes et l'amélioration des capacités prédictives. Ces progrès aident les fabricants à réduire le prototypage physique, à rationaliser les cycles de développement et à obtenir de meilleures conceptions de produits, à réduire les coûts et à améliorer la qualité dans les industries comme la formation de tôles automobiles.

Faits saillants clés:

La taille du marché mondial de la formation des métaux était évaluée à 187,55 milliards USD en 2023.

Le marché devrait croître à un TCAC de 4,12% de 2024 à 2031.

L'Asie-Pacifique a détenu une part de marché de 36,23% en 2023, avec une évaluation de 67,95 milliards USD.

Le segment de l'acier a récolté 77,93 milliards de dollars de revenus en 2023.

Le segment roulant devrait atteindre 96,72 milliards USD d'ici 2031.

Le segment automobile devrait enregistrer le TCAC le plus rapide de 4,78% au cours de la période de prévision

Le marché en Amérique du Nord devrait croître à un TCAC de 4,02% au cours de la période de prévision.

Moteur du marché

"Besoin croissant de matériaux légers"

L'un des moteurs les plus importants du marché mondial de la formation des métaux est la demande croissante de matériaux légers, en particulier dans les secteurs automobile et aérospatial.

Alors que les fabricants s'efforcent d'améliorer l'efficacité énergétique, de réduire les émissions et d'améliorer les performances globales, les matériaux légers tels que l'acier à haute résistance, l'aluminium et les alliages avancés sont devenus essentiels.

Les techniques de formage des métaux, y compris l'estampage, le forgeage et l'extrusion, sont essentielles pour transformer ces matériaux en formes et dimensions complexes nécessaires aux composants automobiles, aux pièces aérospatiales et à d'autres applications hautes performances. Cette tendance est particulièrement prononcée avec la montéevéhicules électriques(EVS), qui nécessitent des composants plus légers pour optimiser la plage et l'efficacité.

La demande croissante de matériaux légers favorise les innovations et les progrès des processus de formation des métaux, le positionnant comme un facteur clé de la croissance et de l'expansion continues du marché.

En décembre 2023, Desktop Metal a annoncé les premières expéditions commerciales de son Figur G15, une machine de formation de feuille numérique (DSF) qui façonne la tôle sans avoir besoin d'outillage personnalisé. La machine utilise une tête d'outils en céramique basée sur un logiciel pour appliquer jusqu'à 2 000 livres de force, capable de travailler avec de l'acier jusqu'à 2,0 mm d'épaisseur et d'aluminium jusqu'à 2,5 mm d'épaisseur.Le Figur G15 accueille des tailles de feuilles jusqu'à 1600 x 1200 mm (63 x 47 pouces) et peut former des pièces avec une profondeur de tirage allant jusqu'à 400 mm (16 pouces). Ce système innovant s'adresse à des industries telles que l'automobile, l'aérospatiale et les appareils électroménagers, offrant une alternative rentable aux processus de formation traditionnels.

Mdéfi Arket

"La hausse des coûts des matières premières entrave le marché"

Les fluctuations des prix des matériaux essentiels tels que l'acier, l'aluminium et les alliages avancés peuvent avoir un impact significatif sur les coûts de production. Ces augmentations de prix, tirées par des facteurs tels que les perturbations de la chaîne d'approvisionnement, les tensions géopolitiques et les fluctuations mondiales de la demande, peuvent éroder les marges bénéficiaires pour les fabricants.

Alors que les coûts des matières premières continuent d'augmenter, les fabricants doivent explorer les moyens d'optimiser l'utilisation des matériaux, d'améliorer l'efficacité et de réduire les déchets pour maintenir la rentabilité et la compétitivité sur le marché.

Les fabricants peuvent optimiser l'utilisation des matériaux en utilisant des logiciels de simulation avancés pour minimiser les déchets et l'adoption de principes de conception pour la fabrication (DFM) pour améliorer l'efficacité de la production. La mise en œuvre des systèmes de recyclage en boucle fermée et des processus efficaces de récupération de ferraille peut réduire davantage la dépendance à l'égard des nouveaux matériaux.

La diversification des fournisseurs et le stockage stratégique des matériaux critiques peuvent atténuer l'impact de la volatilité des prix et assurer la stabilité de la chaîne d'approvisionnement. Ces approches permettent aux fabricants de mieux gérer les coûts et de maintenir la rentabilité.

Tendance

"Les progrès de l'automatisation propulsent le marché"

Les progrès de l'automatisation sur le marché de la formation des métaux ont considérablement transformé les processus de production, conduisant à une plus grande efficacité, précision et rentabilité.

Les systèmes robotiques, en particulier les bras robotiques et les robots collaboratifs (cobots), sont de plus en plus utilisés pour gérer les tâches telles que l'estampage, le soudage et la manutention des matériaux, ce qui réduit la dépendance du travail et améliore la précision.

Les presses à service des servies remplacent les presses mécaniques traditionnelles, offrant un meilleur contrôle sur la force, la vitesse et la course, ce qui permet une production plus flexible et économe en énergie.

Jumeau numériqueLa technologie, ainsi que la surveillance des processus en temps réel, permet aux fabricants de simuler et d'optimiser les processus avant le début de la production physique, d'assurer une cohérence plus élevée et de minimiser les erreurs.

En septembre 2023, Machina Labs a introduit son système déployable Machina pour la formation de métaux à Fabtech 2023. Le système utilise l'automatisation robotique et l'apprentissage automatique pour accélérer la production de pièces métalliques de haute précision dans des industries comme l'aérospatiale, l'automobile et la défense. Il permet un prototypage rapide, une personnalisation et une production à la demande avec des techniques avancées de formation et d'impact sans dir, offrant une flexibilité et des économies de coûts.

Instantané du rapport sur le marché de la formation de métaux

Segmentation

Détails

Par matériel

Acier, aluminium, titane, autres

Par processus

Tamponner, forger, rouler, autres

Par l'industrie de l'utilisation finale

Automobile, aérospatiale, construction, énergie, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ANASE, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par matériau (acier, aluminium, titane, autres): Le segment d'acier a gagné 77,93 milliards USD en 2023, en raison de son utilisation généralisée dans des industries telles que l'automobile, la construction et les machines lourdes, où sa résistance, sa polyvalence et sa rentabilité sont très appréciées.

Par processus (estampage, forgeant, roulement, autres): Le segment de roulement détenait 38,02% du marché en 2023, en raison de sa capacité à produire de grandes quantités de feuilles de métal, de plaques et de bandes métalliques de haute qualité, qui sont largement utilisées dans des industries telles que l'automobile, la construction et la fabrication.

Par industrie de l'utilisation finale (automobile, aérospatiale, construction, énergie, autres): Le segment automobile devrait atteindre 99,13 milliards USD d'ici 2031, en raison de la demande croissante de composants légers et à haute résistance.

Marché de formation de métauxAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

L'Asie-Pacifique a représenté une part de marché formant des métaux d'environ 36,23% en 2023, avec une évaluation de 67,95 milliards USD. Cette position dominante est tirée par une forte croissance industrielle, en particulier dans les secteurs comme l'automobile, l'aérospatiale et l'électronique, ainsi que la demande croissante de technologies de fabrication avancées et de matériaux légers. Les capacités de fabrication solides de la région et les investissements dans l'innovation continuent de soutenir son rôle principal sur le marché mondial.

En décembre 2024, l'IIT Ropar a organisé avec succès la conférence Sheet Metal Forming (SMF) 2024, dessinant les délégués nationaux et internationaux. Présentant des conférenciers estimés des IIT et des principaux acteurs de l'industrie comme AutoFor, Tata Steel et Ford India, l'événement, organisé par SMFRA, a servi de première plate-forme pour les chercheurs mondiaux et les développeurs pour échanger des informations sur les technologies de formation de métaux avancées.

L'industrie de la formation de métaux en Europe est prête pour une croissance significative à un TCAC robuste de 4,25% au cours de la période de prévision. Cette croissance est principalement motivée par les industries automobiles et aérospatiales, qui adoptent de plus en plus des technologies de formation de métaux avancés pour répondre à la demande de matériaux légers et à haute performance.

Le fort engagement de l'Europe en matière de durabilité et de réduction du carbone accélère l'utilisation de matériaux respectueux de l'environnement et stimule l'innovation supplémentaire dans les processus de formation des métaux. Cette combinaison de la demande industrielle, de l'innovation technologique et de l'orientation environnementale positionne l'Europe pour une croissance continue sur le marché.

En avril 2024, Thyssenkrupp AG a annoncé un partenariat stratégique avec EP Corporate Group (EPCG), une principale société énergétique européenne. L'EPCG achètera une participation de 20% dans l'activité Steel de Thyssenkrupp, marquant la première étape d'une coentreprise 50/50 prévue entre les deux sociétés.

Cadres réglementaires

L'Agence américaine de protection de l'environnement (EPA)établi les métaux non ferreux formant et les directives d'effluents des poudres métalliques pour réguler la décharge de polluants dans l'environnement à partir des industries de la formation des métaux non ferreux et des poudres métalliques. Ces directives fixent des limites aux contaminants tels que les métaux lourds, les huiles et autres déchets générés pendant les processus de fabrication, visant à protéger la qualité de l'eau et à favoriser des méthodes de production plus propres.

Le Règlement sur l'acquisition fédérale de la défense (DFARS)252.225-7009 Le règlement interdit l'acquisition d'articles, de matériaux ou de fournitures contenant des métaux spécialisés, sauf s'ils proviennent d'origine nationale ou répondent à des exceptions spécifiques. Les métaux spécialisés, y compris l'acier, l'acier inoxydable et les alliages de titane, de nickel et de cobalt, sont essentiels pour les applications nécessitant des performances élevées, comme dans les industries de l'aérospatiale et de la défense.

Règlement (CE)Aucun 1907/2006, connu sous le nom de Reach, a été adopté par l'Union européenne pour améliorer la protection de la santé humaine et l'environnement contre les risques des produits chimiques. Atteindre la responsabilité des fabricants et des importateurs pour évaluer et gérer les risques posés par les produits chimiques qu'ils placent sur le marché.

Directive ROHS (UE)2017/2102 du Parlement européen et du Conseil modifie la directive 2004/37 / CE concernant la protection des travailleurs contre les risques d'exposition aux cancérogènes ou aux mutagènes au travail. La directive vise à améliorer la sécurité du lieu de travail en fixant des limites d'exposition professionnelle (OEL) plus strictes pour les substances cancérigènes et mutagènes et en ajoutant de nouveaux produits chimiques à la liste des substances dangereuses.

La Toxic Substances Control Act (TSCA)L'administration par l'EPA régule la production, l'utilisation et l'élimination des produits chimiques qui peuvent présenter des risques pour la santé humaine ou l'environnement. La TSCA permet à l'EPA d'exiger des tests, restreindre ou interdire les produits chimiques dangereux et garantit que les fabricants fournissent des informations sur la sécurité.

Paysage compétitif:

Le marché mondial de la formation des métaux est caractérisé par plusieurs participants, notamment des sociétés établies et des organisations montantes. Les entreprises se concentrent sur l'innovation, les technologies avancées et les partenariats stratégiques pour obtenir un avantage concurrentiel sur le marché en évolution continue.

Les sociétés établies investissent massivement dans l'automatisation, la fabrication intelligente et la robotique pour améliorer l'efficacité, réduire les coûts de production et améliorer la qualité des produits.

Pendant ce temps, les entreprises émergentes exploitent des techniques de pointe comme l'impression en métal 3D, la fabrication additive et le développement d'alliages à haute résistance pour créer des composants légers et hautes performances pour des industries telles que l'automobile, l'aérospatiale et l'électronique grand public.

Liste des sociétés clés sur le marché de la formation des métaux:

Développements récents (fusions et acquisitions / partenariats / accords / lancement de nouveaux produits)

En janvier 2025, Quintus Technologies a réussi à installer une presse à tôles à la pointe de la technologie dans les installations de Pimco en Floride. Cette nouvelle installation, qui utilise la technologie de formation avancée à haute pression de Quintus, permettra à PIMCO d'améliorer considérablement ses capacités de production pour les applications automobiles et aérospatiales.

En mars 2024, Safran a annoncé l'acquisition de 3D Metal Forming (3DMF), une société pionnière réputée pour son expertise avancée dans la technologie de forage hydroélectrique à haute énergie. Cette acquisition stratégique renforce les capacités de Safran dans le domaine de la formation des métaux, une composante cruciale dans la production de systèmes aérospatiaux et de défense.

En juillet 2023, Aperam, un leader mondial de la production en acier inoxydable, a annoncé l'acquisition de Mecorad, spécialiste des solutions en acier haute performance pour les industries aérospatiales et énergétiques. Cette décision stratégique vise à améliorer le portefeuille d'Aperam de matériaux avancés et à étendre ses capacités sur les marchés aérospatiaux et énergétiques croissants.

Questions fréquemment posées

Quel est le TCAC attendu du marché de la formation des métaux au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.