Taille du marché de la gestion des déchets médicaux, part, croissance et analyse de l'industrie, par type de déchets (déchets dangereux, déchets non dangereux), par site de traitement (traitement sur site, traitement hors site), par traitement (incinération, autoclavage, traitement chimique, autres) et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: avril 2025 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Le marché implique la manipulation, le traitement et l'élimination systématiques des déchets générés par les établissements de santé, les laboratoires et les centres de recherche. Cela comprend les déchets infectieux, les déchets pathologiques, les objets tranchants et les résidus chimiques.

Le processus commence par la catégorisation et la ségrégation à la source.Ceci est suivi par la collecte, le stockage, le traitement par l'incinération, l'autoclavage ou la désinfection chimique et l'élimination finale sûre.

Les applications couvrent les hôpitaux, les laboratoires de diagnostic et les industries pharmaceutiques, garantissant le respect des normes réglementaires et la manipulation sûre des matériaux biohazards pour protéger à la fois la santé publique et l'environnement. Le rapport met en évidence les principaux moteurs du marché, les principales tendances, les cadres réglementaires et le paysage concurrentiel façonnant la croissance de l’industrie.

Marché de la gestion des déchets médicauxAperçu

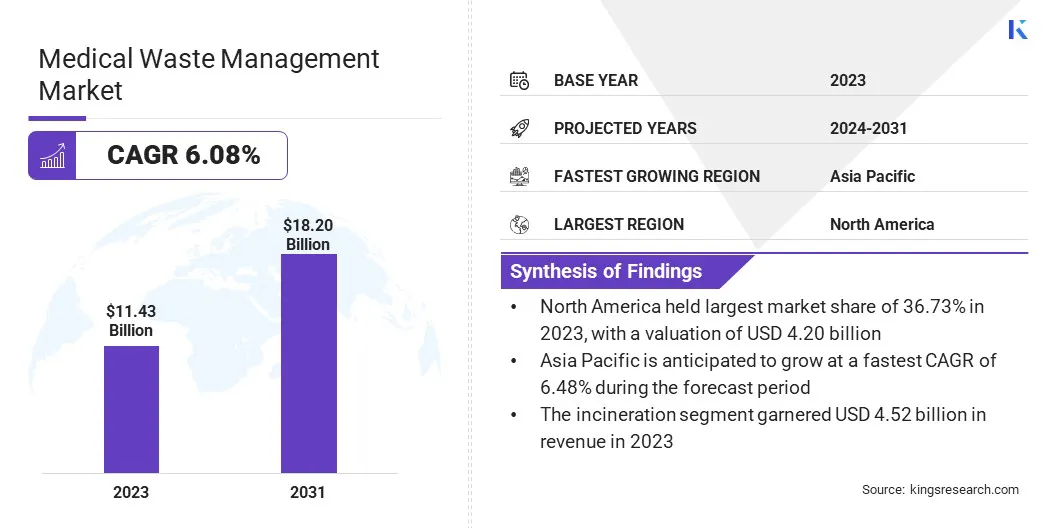

Selon Kings Research, la taille du marché de la gestion des déchets médicaux était évaluée à 11,43 milliards USD en 2023 et devrait passer de 12,04 milliards USD en 2024 à 18,20 milliards USD d'ici 2031, présentant un TCAC de 6,08% au cours de la période de prévision.

L'intégration des principes de la durabilité et de l'économie circulaire stimule la croissance du marché en encourageant les établissements de santé à adopter des solutions de traitement des déchets écologiques.

De plus, les tendances de l'externalisation parmi les prestataires de soins de santé augmentent la demande de spécialiséegestion des déchetsLes services, car les hôpitaux recherchent des solutions efficaces, conformes et rentables.

Major companies operating in the medical waste management industry are Veolia, Clean Harbors, Inc., Stericycle, Inc., WM Intellectual Property Holdings, L.L.C, Republic Services, Waste Connections, Cleanaway, Casella Waste Systems, Inc., Sharps Compliance, Inc., Reworld, REMONDIS SE & Co. KG, BioMedical Waste Solutions, LLC, BWS Incorporated, EcoMed Services, and Gamma Waste Services.

La poussée croissante de la durabilité par les gouvernements, les établissements de santé et les agences environnementales a conduit les parties prenantes à explorer des alternatives écologiques dans l'élimination des déchets médicaux.

Ces alternatives comprennent la récupération d'énergie des déchets, le recyclage de composants non dangereux et l'utilisation de matériaux biodégradables dans l'emballage des soins de santé et les consommables. Les sociétés de gestion des déchets médicales alignent leurs stratégies sur ces principes pour réduire la dépendance des décharges et une baisse des émissions de carbone.

L'intégration des modèles d'économie circulaire dans la gestion des déchets de santé améliore encore l'adoption de solutions avancées, telles que les systèmes automatisés de ségrégation des déchets et les technologies de traitement économes en énergie, ce qui a un impact positif sur la croissance du marché.

En mars 2025, Reworld a achevé l'acquisition de R.E.D. Technologies, LLC, une entreprise privée spécialisée dans les services de restauration des déchets et des champs profilés. Grâce à cette acquisition, Reworld vise à transformer la gestion des déchets par la récupération, le recyclage et la réutilisation des ressources.

Faits saillants clés

La taille de l'industrie de la gestion des déchets médicaux était évaluée à 11,43 milliards USD en 2023.

Le marché devrait croître à un TCAC de 6,08% de 2024 à 2031.

L'Amérique du Nord a détenu une part de marché de 36,73% en 2023, avec une évaluation de 4,20 milliards USD.

Le segment des déchets dangereux a récolté 6,67 milliards de dollars de revenus en 2023.

Le segment du traitement hors site devrait atteindre 10,41 milliards USD d'ici 2031.

Le segment d'incinération a obtenu la plus grande part de revenus de 39,55% en 2023.

L'Asie-Pacifique devrait croître à un TCAC de 6,48% au cours de la période de prévision.

Moteur du marché

"Conscience croissante des risques environnementaux et santé"

Une sensibilisation accrue concernant les effets néfastes de l'élimination incorrecte des déchets médicaux a encouragé les établissements de santé publics et privés à adopter des pratiques de traitement des déchets plus sûrs.L'exposition aux déchets infectieuses, aux produits chimiques toxiques ou aux instruments nets peut entraîner de graves complications de santé et une contamination environnementale.

Les préoccupations croissantes des parties prenantes concernant ces questions sont accélérées de l'adoption de systèmes de gestion des déchets durables et efficaces, ce qui stimule à son tour la croissance du marché de la gestion des déchets médicaux.

En octobre 2023, BD, en collaboration avec Casella Waste Systems, Inc., un fournisseur de services de gestion des déchets solides, de recyclage et de gestion des ressources, a annoncé les résultats réussis d'un programme pilote visant à recycler des seringues et des aiguilles utilisées. Grâce à cette initiative, les entreprises ont réussi à recycler et à détourner 40 000 livres de déchets médicaux des décharges.

Défi du marché

"Restrictions de conformité et d'élimination réglementaires"

Un défi important sur le marché de la gestion des déchets médicaux est les exigences réglementaires strictes entourant l'élimination des déchets dangereux. Ces réglementations varient selon la région et nécessitent souvent des coûts de conformité élevés et une documentation approfondie.

Les acteurs clés s'adressent à cela en investissant dans des technologies avancées qui rationalisent les processus de conformité, tels que les systèmes de suivi automatisés pour l'élimination des déchets.

De plus, plusieurs joueurs s'associent avec les autorités locales et les organismes de réglementation pour rester en avance sur l'évolution des lois, garantissant qu'ils peuvent répondre efficacement à de nouvelles exigences. L'accent est également mis sur la formation des employés pour gérer et éliminer correctement les déchets médicaux, réduire les risques et améliorer l'efficacité opérationnelle.

Tendance

"Externalisation des services de gestion des déchets médicaux par les prestataires de soins de santé"

Les établissements de santé sous-traitent de plus en plus la gestion des déchets médicaux aux fournisseurs de services tiers spécialisés pour améliorer la conformité et réduire les risques opérationnels.

L'externalisation permet aux hôpitaux et aux cliniques de se concentrer sur les soins aux patients tout en déléguant la gestion des déchets aux professionnels agréés ayant une expertise en exigences réglementaires et les meilleures pratiques.

Ce changement de stratégie opérationnelle a ouvert de nouvelles opportunités pour les sociétés de gestion des déchets, accélérant l'expansion du marché médical de la gestion des déchets dans diverses régions.

En octobre 2024, l'Université de Californie a conclu un accord à l'échelle du système avec des ports propres pour fournir des services d'élimination des déchets dangereux et médicaux. Dans le cadre de ce contrat, les ports propres géreront les déchets générés dans tous les campus de l'UC, les centres médicaux, les laboratoires et d'autres installations affiliées dans tout le système universitaire.

Rapport sur le marché de la gestion des déchets médicaux

Segmentation

Détails

Par type de déchets

Déchets dangereux, déchets non dangereux

Par site de traitement

Traitement sur place, traitement hors site

Par traitement

Incinération, Autoclavage, traitement chimique, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par type de déchets (déchets dangereux et déchets non dangereux): le segment des déchets dangereux a gagné 6,67 milliards USD en 2023 en raison du volume élevé de matériaux infectieux, pathologiques et contaminés chimiquement générés par les hôpitaux et les laboratoires.

Par site de traitement (traitement sur site, traitement hors site): Le segment de traitement hors site détenait 58,35% du marché en 2023, en raison de sa capacité à gérer de grands volumes de déchets grâce à des installations spécialisées, en garantissant la rentabilité, une conformité réglementaire et une charge opérationnelle minimisée sur place pour les prestataires de soins de santé.

Par traitement (incinération, autoclavage, traitement chimique et autres): le segment d'incinération devrait atteindre 6,97 milliards USD d'ici 2031, en raison de sa capacité à traiter efficacement de grands volumes de déchets dangereux et infectieux tout en réduisant considérablement le volume des déchets et en éliminant les pathogènes.

Marché de la gestion des déchets médicauxAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de la gestion des déchets médicaux en Amérique du Nord s'élevait à environ 36,73% en 2023 sur le marché mondial, avec une évaluation de 4 199,2 millions USD. Le changement croissant vers les soins ambulatoires et les chirurgies le jour même à travers l'Amérique du Nord a entraîné une augmentation des centres chirurgicaux ambulatoires et des cliniques autonomes.

Ces installations génèrent un volume cohérent de déchets médicaux réglementés, y compris les objets tranchants, l'EPI contaminé et les produits pharmaceutiques, contribuant à la croissance du marché dans la région.

De plus, la tendance à la centralisation des opérations de traitement aux États-Unis et au Canada a conduit au développement de centrales de traitement à grande échelle et à grande capacité. Ces installations centralisées, équipées d'autoclaves, d'incinérateurs et d'unités de désinfection chimique, sont en mesure de traiter les déchets de plusieurs prestataires de soins de santé.

Leur émergence garantit une capacité d'élimination des déchets cohérente et une conformité réglementaire, soutenant la croissance du marché grâce à une efficacité opérationnelle accrue et à une réduction des coûts de traitement par unité.

En octobre 2024, Stericycle, Inc. a introduit son nouvel établissement avancé d'hôpital, médical et infectieux des déchets (HMIWI) au Tahoe Reno Industrial Center à McCarran, Nevada, aux États-Unis, s'étendant sur 110 000 pieds carrés, l'installation est conçue pour répondre à la demande croissante de gestion des déchets médicaux dans la région. Stericycle a alloué environ 110 millions USD pour le développement et l'équipement du site avec des systèmes de pointe et des solutions d'ingénierie pour assurer le traitement sûr des déchets infectieux et une élimination appropriée des produits pharmaceutiques inutilisés.

L'industrie de la gestion des déchets médicaux en Asie-Pacifique est prête pour une croissance significative à un TCAC robuste de 6,48% au cours de la période de prévision. L'urbanisation rapide dans les grandes villes a conduit à l'expansion de grands hôpitaux multi-spécialités, de laboratoires de diagnostic et de cliniques de santé privées.

Ces installations génèrent des volumes croissants de déchets biomédicaux au quotidien. En raison des capacités limitées de traitement des déchets internes, la plupart des institutions se tournent vers des fournisseurs tiers spécialisés pour l'élimination des déchets sûrs et conformes, ce qui entraîne une croissance du marché dans les centres urbains.

En outre, la région a connu un changement progressif vers l'adoption de technologies avancées de traitement des déchets biomédicales qui permettent des pratiques d'élimination plus rapides, plus propres et plus durables.

Ces systèmes modernes permettent la neutralisation efficace des déchets infectieux tout en minimisant l'impact environnemental, soutenant la conformité réglementaire plus stricte à travers l'Asie-Pacifique.

En février 2025, le gouvernement de l'Inde a introduit la usine de traitement des déchets biomédicales automatisées, nommée «Sṛjanam», au All India Institute of Medical Sciences (AIIMS) New Delhi. Développé par CSIR-NIIST, cette innovation respectueuse de l'environnement marque un pas en avant majeur dans la gestion durable des déchets biomédicaux. Le système Sṛjanam désinfecte efficacement les déchets biomédicaux infectieux, tels que le sang, les expectorations, l'urine et les jetables en laboratoire, sans s'appuyer sur une incitation coûteuse et lourde de l'énergie. De plus, le système aide à contrôler les odeurs en libérant un parfum doux, améliorant les conditions de sécurité et de travail pendant le traitement des déchets.

Cadres réglementaires

Aux États-Unis, la gestion des déchets médicaux est réglementée au niveau de l'État, où les États ont élaboré leur propre réglementation, guidée par les recommandations de l'EPA et la Loi sur la conservation et la récupération des ressources (RCRA) pour les déchets dangereux. Les établissements de santé doivent se conformer aux réglementations étatiques et fédérales, assurant une ségrégation, un stockage, un transport et une élimination appropriés des déchets médicaux.

Le Royaume-UniGère les déchets de soins de santé en vertu de la loi de 1990 sur la protection de l'environnement et le réglementation des déchets contrôlés 2012. Les prestataires de soins de santé doivent adhérer au mémorandum technique de santé 07-01, qui décrit les meilleures pratiques pour la ségrégation, le stockage et l'élimination des déchets. L'Agence de l'environnement supervise la conformité et les installations doivent s'assurer que les déchets sont traités en toute sécurité pour prévenir les dommages à la santé humaine et à l'environnement.

Chineréglemente les déchets médicaux par le biais des «Règlements sur l'administration des déchets médicaux», émis par le Conseil d'État. Ces réglementations couvrent l'ensemble du cycle de vie des déchets médicaux, notamment la collecte, le transport, le stockage et l'élimination. Les établissements de santé doivent établir des systèmes de gestion des déchets dédiés et s'assurer que les déchets médicaux ne sont pas mélangés à d'autres types de déchets.

IndeBio-Medical Waste Management Rules, 2016, créé par le ministère de l'Environnement, des Forêts et du Climate Change, fournit un cadre complet pour gérer les déchets biomédicaux. Les règles classent les déchets en quatre groupes et prescrivent des méthodes de traitement et d'élimination spécifiques pour chacune. Les établissements de santé doivent obtenir l'autorisation des conseils de contrôle de la pollution de l'État et doivent traiter et éliminer les déchets biomédicaux dans les 48 heures pour prévenir la contamination environnementale.

Paysage compétitif

Les acteurs du marché se concentrent de plus en plus sur des stratégies telles que la collaboration et l'innovation technologique pour renforcer leur position et soutenir l'expansion de l'industrie de la gestion des déchets médicaux.

En s'associant à des entreprises Cleantech et en adoptant des solutions de traitement avancées, les entreprises améliorent l'efficacité opérationnelle et s'alignent sur l'évolution des objectifs de durabilité. Ces approches permettent aux organisations de gérer les déchets de manière plus sûre et de manière rentable tout en répondant aux normes réglementaires.

En janvier 2024, Northwell Health s'est associé à Envetec, une entreprise propre axée sur l'élimination des méthodes non durables de gestion des déchets médicaux réglementés, afin de mettre en œuvre sa technologie des générations 1. Cette solution avancée devrait traiter plus de 500 000 livres de déchets médicaux réglementés chaque année, directement à la source. La technologie permet le traitement sûr et efficace sur place des déchets tels que les plastiques de laboratoire à usage unique, le verre,équipement de protection personnelle(EPI), et les conteneurs Sharps, soutenant l'engagement de Northwell Health envers les opérations de santé respectueuses de l'environnement.

Liste des entreprises clés sur le marché de la gestion des déchets médicaux:

Développements récents (fusions et acquisitions / expansion)

En avril 2025, Veolia a élargi son partenariat avec MassBio, l'un des principaux consortium de recherche biopharmaceutique, grâce à une prolongation de contrat pluriannuelle. Cet accord garantit la fourniture continue de services avancés, sûrs et fiables de gestion des déchets, ainsi que la gestion de l'efficacité énergétique numérique pour les membres de MassBio. De plus, Veolia aidera à décarboniser les installations de recherche, aidant les sociétés de Massbio à se conformer aux mandats de réduction du carbone de Boston et Cambridge. L’expertise de Veolia en solutions d’efficacité énergétique permettra à ces organisations de répondre et de dépasser les exigences environnementales locales.

En juin 2024, Cleanaway a acquis des déchets à l'échelle de la ville pour 110 millions USD. Dans le cadre de l'accord, Cleanaway a obtenu un bail de 35 ans pour la station de transfert de déchets située sur Dynon Road à West Melbourne, en Australie, qui est la deuxième plus grande station de Victoria.

Questions fréquemment posées

Quelles sont les perspectives de croissance du marché mondial de la gestion des déchets médicaux jusqu'en 2031?

Quels sont les principaux moteurs de croissance qui façonnent le marché de la gestion des déchets médicaux?

Quelles régions entraîneront la demande sur le marché de la gestion des déchets médicaux et pourquoi?

Quelles tendances technologiques ou de produits redéfinissent le marché de la gestion des déchets médicaux?

Comment la durabilité et la réglementation influencent-elles le marché de la gestion des déchets médicaux?

Qui sont les acteurs notables sur le marché de la gestion des déchets médicaux et comment se disputent-ils?

Quels critères d'achat utilisent-ils les décideurs lors de la sélection des solutions de gestion des déchets médicaux?

Quelles opportunités futures pourraient débloquer la prochaine vague de croissance sur le marché de la gestion des déchets médicaux?

Comment ce rapport m'aide-t-il à relever le défi d'une mauvaise ségrégation des déchets par mon personnel?

Comment ce rapport peut-il m'aider à comprendre le paysage technologique pour rester en avance sur mes concurrents?

Comment ce rapport m'aide-t-il à comprendre les principaux obstacles à une gestion efficace des déchets dans les régions en développement afin que nous puissions cibler nos campagnes de sensibilisation?

Comment ce rapport peut-il m'aider à identifier les marchés géographiques les plus prometteurs pour mes systèmes de traitement sur place?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.