La taille du marché des fournitures médicales, la part, la croissance et l'analyse de l'industrie, par type de produit (équipement de protection individuelle, produits de soins des plaies, fournitures de diagnostic d'autres), par application (cardiologie, neurologie, orthopédie, soins respiratoires, gestion des plaies, autres) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: août 2024 | Auteur: Swati J. | Dernière mise à jour: février 2026

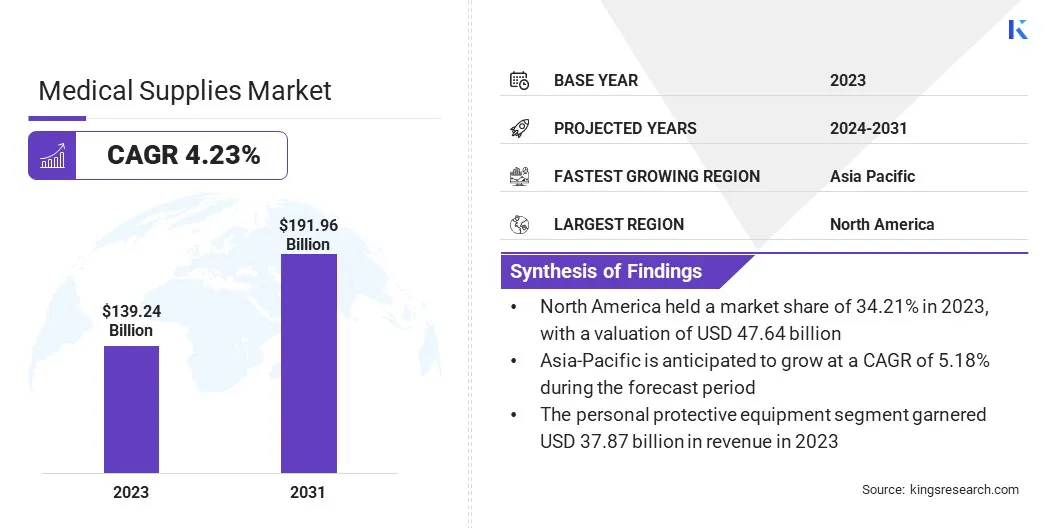

La taille du marché mondial des fournitures médicales a été évaluée à 139,24 milliards USD en 2023 et devrait passer de 143,60 milliards USD en 2024 à 191,96 milliards USD d'ici 2031, présentant un TCAC de 4,23% au cours de la période de prévision. Le marché augmente rapidement en raison d'une population vieillissante, des progrès technologiques et de la prévalence croissante des maladies chroniques.

Une demande accrue de soins de santé à domicile, ainsi que des innovations dans les dispositifs médicaux et les produits respectueux de l'environnement, stimulent l'expansion du marché. Le paysage dynamique du marché se caractérise par l'innovation continue et le soutien réglementaire, qui répondent aux besoins en matière de soins de santé en évolution et améliorent les résultats pour les patients.

Dans la portée des travaux, le rapport comprend des produits proposés par des entreprises telles que Medtronic Plc, Cardinal Health, Becton, Dickinson and Company, Johnson & Johnson Services, Inc., B. Braun Melsungen AG, Boston Scientific Corporation, Thermo Fisher Scientific, Inc., Baxter, 3M Company, Abbott et autres.

Le marché des fournitures médicales connaît une croissance significative, principalement alimentée par une population mondiale vieillissante et des progrès technologiques continus. L'augmentation de la prévalence des maladies chroniques et la demande croissante de solutions de soins de santé à domicile propulsent davantage l'expansion du marché. Les innovations dans les dispositifs médicaux, tels que les outils chirurgicaux mini-invasifs et les produits avancés de soins des plaies, améliorent l'efficacité du traitement et les résultats des patients.

De plus, le marché est témoin d'une évolution notable vers la durabilité, avec des produits écologiques gagnant une traction importante. Ces facteurs, combinés à la croissance des besoins en soins de santé et au soutien réglementaire, contribuent à l'expansion du marché.

Selon le Bureau de référence de la population (PRB), le nombre d'Américains âgés de 65 ans et plus a considérablement augmenté au cours des dernières décennies. De 58 millions en 2022, cette démographie devrait atteindre 82 millions d'ici 2050, marquant une augmentation de 47%. Cela met en évidence l'exigence croissante des fournitures médicales dans le monde.

Les fournitures médicales se réfèrent à un large éventail de produits et d'équipements utilisés dans les milieux de santé pour le diagnostic, le traitement et la gestion des conditions médicales. Ces fournitures comprennent des consommables tels que des bandages, des seringues, des gants et des instruments chirurgicaux, ainsi que des équipements médicaux durables tels que des machines de diagnostic, des pompes à perfusion et des aides à la mobilité.

Ils sont essentiels pour des soins efficaces des patients dans les hôpitaux, les cliniques et les environnements de soins de santé à domicile. Les fournitures médicales permettent aux professionnels de la santé de fournir des diagnostics précis, d'effectuer les traitements nécessaires et de soutenir la récupération des patients et le bien-être général. La demande continue pour ces fournitures est alimentée par les besoins en cours de santé et les progrès de la technologie médicale.

Revue de l'analyste

La hausse des dépenses du gouvernement sur les soins de santé devrait aider à la croissance du marché.

Selon le budget 2023-24 publié par Hong Kong, des ressources substantielles ont été allouées aux soins de santé, avec une allocation estimée de 104,4 milliards USD pour 2023-24, représentant environ 19% des dépenses récurrentes du gouvernement.

Cet engagement a souligné les efforts continus pour améliorer les services de santé publics, créant ainsi des opportunités de croissance sur le marché des fournitures médicales.

En outre, selon la India Brand Equity Foundation (IBEF), en novembre 2023, six stratégies ont été formulées dans le cadre de la politique médicale nationale pour maximiser le potentiel du secteur, accompagné d'un plan d'action détaillé pour leur exécution. De plus, l'Inde permet à 100% d'investissement étranger direct (IDE) dans le secteur des dispositifs médicaux, générant ainsi des opportunités de croissance dans l'industrie.

Les principaux acteurs du marché des fournitures médicales capitalisent sur l'augmentation des dépenses du gouvernement en matière de santé en alignant stratégiquement leurs offres sur les besoins en évolution des services de santé publique. En se concentrant sur l'innovation et la qualité, les entreprises développent des dispositifs et fournitures médicaux avancés qui répondent aux normes réglementaires et améliorent les résultats pour les patients.De plus, investir dans la recherche et le développement pour créer des solutions rentables pourrait les positionner favorablement dans des processus d'appel d'offres concurrentiels pour les contrats gouvernementaux.

Facteurs de croissance du marché des fournitures médicales

La population mondiale du vieillissement favorise la croissance du marché en augmentant considérablement la demande d'un large éventail de fournitures médicales. À mesure que les individus vieillissent, l'incidence des maladies chroniques telles que le diabète, les conditions cardiovasculaires et l'arthrite augmente, nécessitant une utilisation plus fréquente d'équipements de diagnostic, d'outils chirurgicaux et de produits de santé quotidiens.

Cette demande accrue est encore amplifiée par la nécessité de fournitures médicales avancées pour gérer efficacement ces conditions de santé complexes et améliorer la qualité de vie des personnes âgées. De plus, les fabricants investissent massivement dans les innovations et élargissent leurs offres de produits, ce qui stimule la croissance du marché.

L'Institut national du cancer des États-Unis prévoit que 2 001 140 nouveaux cas de cancer seront diagnostiqués dans le pays d'ici la fin de 2024, avec 611 720 personnes qui devraient succomber à la maladie.

Un défi majeur entrant le développement du marché des fournitures médicales est les exigences réglementaires strictes et les longs processus d'approbation, qui retardent les lancements de produits et l'augmentation des coûts. De plus, le paysage concurrentiel et la sensibilité aux prix parmi les prestataires de soins de santé exercent une pression sur les marges bénéficiaires, ce qui rend difficile pour les entreprises d'investir dans l'innovation et d'augmenter leur part de marché.

Les acteurs clés atténuent ces défis en investissant dans des programmes de conformité réglementaires robustes et en accélérant leurs efforts de recherche et développement pour rationaliser les processus d'approbation. De plus, ils adoptent des stratégies de tarification innovantes, améliorent l'efficacité opérationnelle et se concentrent sur les services à valeur ajoutée pour différencier leurs produits. En améliorant continuellement leurs offres et en maintenant la conformité, ils s'efforcent de diriger le marché.

Tendances du marché des fournitures médicales

Les innovations continues et les progrès de la technologie médicale sont des facteurs clés contribuant notamment à la croissance du marché des fournitures médicales. Des dispositifs médicaux améliorés, tels que des équipements de diagnostic innovants et des outils chirurgicaux mini-invasifs, améliorent considérablement la qualité des soins en permettant des traitements plus précis et efficaces.

Ces progrès technologiques réduisent les temps de récupération, minimisent l'inconfort des patients et réduisent le risque de complications, ce qui rend les soins de santé plus efficaces et plus efficaces. En outre, le développement de produits avancés de soins des plaies accélère les processus de guérison et améliore les résultats des patients, ce qui renforce la croissance du marché.

Il y a une tendance croissante vers les soins de santé à domicile, principalement alimentés par sa commodité et sa rentabilité. Les patients utilisent de plus en plus des fournitures médicales à la maison pour la gestion des maladies chroniques, les soins postopératoires et les soins aux personnes âgées. Les appareils portables et conviviaux tels que les machines de dialyse à domicile, les moniteurs de glucose et les outils de télémédecine soutiennent cette tendance en permettant une surveillance et un traitement efficaces en dehors des paramètres traditionnels.

Les soins de santé à domicile réduisent les visites à l'hôpital et autorisent les patients à gérer leurs propres soins. ProgressertélémédecineAméliorer davantage les consultations à distance et la surveillance continue, augmentant ainsi la demande de solutions de soins de santé à domicile et augmentant la croissance du marché.

Analyse de segmentation

Le marché mondial est segmenté en fonction du type de produit, de l'application et de la géographie.

Par type de produit

En fonction du type de produit, le marché des fournitures médicales est classé enéquipement de protection personnelle, Produits de soins des plaies, fournitures de diagnostic, fournitures de perfusion et d'injection, instruments chirurgicaux et autres. Le segment de l'équipement de protection individuelle a permis de réaliser les revenus les plus élevés de 37,87 milliards USD en 2023. Une sensibilisation accrue à l'importance de l'EPI dans la prévention de la propagation des infections a entraîné une demande plus élevée dans l'industrie des soins de santé et dans d'autres secteurs.

Les mandats réglementaires établis par les gouvernements et les organisations de santé nécessitent l'utilisation cohérente de l'EPI, garantissant ainsi une demande régulière. Les progrès technologiques ont amélioré l'efficacité et le confort de l'EPI, ce qui le rend plus attrayant.

De plus, l'utilisation de l'EPI s'est étendue au-delà des soins de santé pour inclure des industries telles que la fabrication et la construction. Des investissements substantiels des gouvernements et des secteurs privés alimentent la production et l'innovation, propulsant ainsi la croissance du segment des EPI.

Par demande

Sur la base de l'application, le marché est divisé en cardiologie, neurologie, orthopédie, soins respiratoires, gestion des plaies et autres. Le segment de la cardiologie a capturé la plus grande part de marché des fournitures médicales de 25,84% en 2023. La prévalence croissante de maladies cardiovasculaires, associée à la population vieillissante, suscite la demande de THR de solutions de diagnostic et de traitement avancées.

Selon l'OMS, les maladies cardiovasculaires (CVD) sont responsables d'environ 17,9 millions de morts chaque année dans le monde, ce qui les établit dans la principale cause de décès dans le monde.

Les innovations dans les dispositifs médicaux liés à la cardiologie, tels que les stents, les stimulateurs cardiaques et les systèmes d'imagerie, améliorent les résultats pour les patients et conduisent à des taux d'adoption plus élevés. En outre, les initiatives gouvernementales de soutien et l'augmentation du financement des programmes de santé cardiovasculaire renforcent la croissance du marché.

Analyse régionale du marché des fournitures médicales

Sur la base de la région, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en MEA et en Amérique latine.

La part de marché des fournitures médicales en Amérique du Nord était d'environ 34,21% en 2023 sur le marché mondial, avec une évaluation de 47,64 milliards USD. La région possède une infrastructure de soins de santé très développée, avec des hôpitaux avancés, des cliniques et des établissements de recherche qui exigent des fournitures médicales avancées. Les initiatives gouvernementales et les politiques de remboursement favorables propulsent davantage la croissance du marché régional.

Les États-Unis et le Canada ont fait des investissements importants dans la technologie des soins de santé et l'innovation, renforçant le développement et l'adoption de nouveaux produits médicaux. De plus, le fort cadre réglementaire de l'Amérique du Nord assure la qualité et la sécurité des fournitures médicales, favorisant ainsi la confiance et la fiabilité des prestataires de soins de santé et des patients.

L'Asie-Pacifique devrait assister à une croissance solide à un TCAC de 5,18% au cours de la période de prévision. On estime que les initiatives gouvernementales croissantes et les lancements de produits par les principaux acteurs stimulent la croissance du marché régional dans un avenir prévisible. Les acteurs du marché local de la région investissent massivement dans le développement de produits et les lancements pour améliorer la fabrication des dispositifs médicaux, qui devrait aider à l'expansion du marché en Asie-Pacifique.

Par exemple, en avril 2022, Wipro GE Healthcare, un innovateur mondial sur la technologie médicale et les solutions numériques, a lancé son scanner Aspire CT (Tomodensité) de la nouvelle génération. Revolution Aspire est conçu et fabriqué de bout en bout en Inde dans la nouvelle usine de fabrication de dispositifs médicaux Wipro GE, conformément à l'initiative Atma Nirbhar Bharat.

Ces développements devraient offrir une solution plus rentable pour les hôpitaux, ce qui contribue de manière significative à la croissance du marché régional.

Paysage compétitif

Le rapport sur le marché mondial des fournitures médicales fournira des informations précieuses en mettant l'accent sur la nature fragmentée de l'industrie. Les acteurs éminents se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour étendre leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les entreprises mettent en œuvre des initiatives stratégiques percutantes, telles que l'expansion des services, l'investissement dans la recherche et le développement (R&D), la création de nouveaux centres de prestation de services et l'optimisation de leurs processus de prestation de services, qui sont susceptibles de créer de nouvelles opportunités de croissance du marché.

Liste des sociétés clés du marché des fournitures médicales

Janvier 2024 (lancement de produit):GE Healthcare a conclu un accord pour acquérir des logiciels MIM, un fournisseur mondial d'analyse d'imagerie médicale et de solutions d'intelligence artificielle (IA). Le logiciel MIM est spécialisé dans la radiothérapie, la radiothérapie moléculaire, l'imagerie diagnostique et l'urologie, les centres d'imagerie, les hôpitaux, les cliniques spécialisées et les organisations de recherche dans le monde. GE Healthcare a l'intention de tirer parti des capacités d'analyse d'imagerie et de flux de travail numérique de MIM Software dans divers domaines de soins pour favoriser l'innovation et améliorer son portefeuille de fournitures médicales. Cette acquisition stratégique vise à différencier les solutions de GE Healthcare, bénéficiant ainsi aux patients et aux systèmes de santé dans le monde en fournissant des fournitures et technologies médicales intégrées plus avancées.

Le marché mondial des fournitures médicales est segmenté comme suit:

Par type de produit

Équipement de protection individuelle (EPI)

Produits de soins des plaies

Fournitures de diagnostic

Fournitures de perfusion et d'injection

Instruments chirurgicaux

Autres

Par demande

Cardiologie

Neurologie

Orthopédie

Soins respiratoires

Gestion des plaies

Autres

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI.

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

GCC

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le CAGR total qui devrait être enregistré pour le marché des fournitures médicales au cours de la période de prévision?

Quelle est la taille de l'industrie des fournitures médicales en 2023?

Quels sont les principaux facteurs moteurs du marché?

Quels sont les principaux acteurs clés du marché?

Quelle est la région à la croissance la plus rapide sur le marché des fournitures médicales au cours de la période prévue?

Quel segment conservera la part maximale sur le marché des fournitures médicales en 2031?

Auteur

Swati est un analyste de recherche engagé, passionné par l'optimisation des systèmes et des processus dans tous les secteurs, spécialisé dans les soins de santé, mais apportant également une expertise précieuse à des secteurs tels que les biens de consommation, les sciences de la vie, etc. Son approche de recherche interdomaine lui permet de générer des rapports clairs et exploitables qui éclairent les décisions stratégiques dans une variété de domaines. Swati s'engage à garder une longueur d'avance sur l'évolution des tendances, en tirant parti de sa vaste compréhension de différents secteurs pour fournir des informations pertinentes pour un large éventail d'industries. Dans son temps personnel, elle aime la musique et passer du temps de qualité avec sa famille, ce qui inspire sa créativité et enrichit son approche professionnelle.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.