Taille du marché des films d’emballage médical, part, croissance et analyse de l’industrie, par type (films à haute barrière, films co-extrudés, films formés), par matériau (polyéthylène, polypropylène, chlorure de polyvinyle, polystyrène, polyamide, aluminium, oxydes, autres), par application, par utilisation finale et analyse régionale, 2024-2031

Pages: 210 | Année de base: 2023 | Version: mars 2025 | Auteur: Versha V. | Dernière mise à jour: mars 2026

Les films d'emballage médical sont des matériaux spécialisés utilisés pour emballer des dispositifs médicaux, des produits pharmaceutiques et des produits de santé, garantissant la stérilité, la protection et l'intégrité pendant le stockage et le transport. Ces films offrent des propriétés barrières contre l’humidité, l’oxygène, la lumière et les contaminants tout en conservant leur durabilité et leur facilité de scellement.

Les types courants de films d'emballage médical comprennent le polyéthylène (PE), le polypropylène (PP), le chlorure de polyvinyle (PVC), le polyéthylène téréphtalate (PET) et les stratifiés multicouches, intégrant souvent des caractéristiques stérilisables et inviolables.

Marché des films d’emballage médicalAperçu

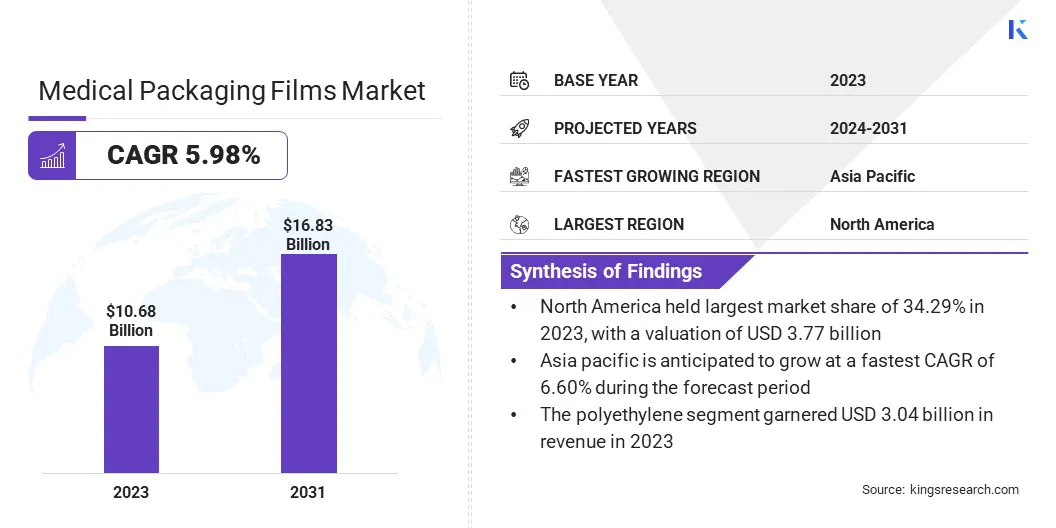

La taille du marché mondial des films d’emballage médical était évaluée à 10,68 milliards USD en 2023 et devrait passer de 11,21 milliards USD en 2024 à 16,83 milliards USD d’ici 2031, avec un TCAC de 5,98 % au cours de la période de prévision. La croissance du marché est tirée par la demande croissante d’emballages stériles à haute barrière pour garantir la sécurité des produits et prolonger la durée de conservation.

Des exigences réglementaires strictes imposent l’utilisation de matériaux de haute qualité conformes aux normes de sécurité et de durabilité. De plus, l'adoption croissante de solutions d'emballage écologiques et recyclables, soutenue par des préoccupations environnementales croissantes et des initiatives favorables aux entreprises en matière de développement durable, accélère l'expansion du marché.

Les principales entreprises opérant dans l'industrie mondiale des films d'emballage médical sont Amcor plc, Berry Global, Inc., Klöckner Pentaplast, UFP Technologies, Inc., Gerresheimer AG, Avery Dennison Corporation, SIG Combibloc Group AG, Bemis Company, Inc., Sealed Air Corporation, Wipak Oy, AptarGroup, Inc., Sonoco Products Company, Tekni-Plex, Inc., Placon Corporation, Printpack, Inc. et d'autres.

Le marché bénéficie de l’expansion continue de l’industrie pharmaceutique. La prévalence croissante des maladies chroniques, le vieillissement de la population et les progrès dans la formulation des médicaments nécessitent des solutions d'emballage sécurisées et de haute qualité.

L'augmentation de la production pharmaceutique entraîne une demande accrue de films spécialisés qui préservent l'efficacité des médicaments, prolongent la durée de conservation et offrent une résistance à la falsification. Les développements biopharmaceutiques, notamment les vaccins et les produits biologiques, nécessitent des films barrières avancés qui prennent en charge les produits sensibles à la température.

L'augmentation des dépenses mondiales de santé et l'expansion des chaînes d'approvisionnement pharmaceutiques créent une forte demande de films d'emballage médical haute performance, favorisant les innovations en matière de composition des matériaux et de durabilité.

Selon le rapport 2024 des Centers for Medicare & Medicaid Services, les dépenses de santé aux États-Unis ont augmenté de 7,5 % en 2023, totalisant 4 900 milliards de dollars (14 570 dollars par personne) et représentant 17,6 % du produit intérieur brut (PIB) du pays.

Points saillants :

La taille du marché mondial des films d’emballage médical a été enregistrée à 10,68 milliards USD en 2023.

Le marché devrait croître à un TCAC de 5,98 % de 2024 à 2031.

L’Amérique du Nord détenait une part de 35,29 % en 2023, évaluée à 3,77 milliards de dollars.

Le segment des films à haute barrière a obtenu la plus grande part des revenus de 36,84 % en 2023.

Le segment du polyéthylène a généré 3,04 milliards de dollars de revenus en 2023.

Le segment des sacs et pochettes devrait atteindre 5,17 milliards de dollars d'ici 2031.

Le secteur des dispositifs médicaux devrait connaître un TCAC robuste de 5,99 % au cours de la période de prévision.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 6,60 % au cours de la période de prévision.

Moteur du marché

"Demande croissante de solutions d'emballage durables et respectueuses de l'environnement"

Les initiatives de développement durable alimentent la croissance du marché des films d’emballage médical. L’industrie s’oriente vers des matériaux d’emballage recyclables, biodégradables et à faible empreinte carbone afin de réduire l’impact environnemental.

Les politiques réglementaires favorisent le développement de films d'emballage médical respectueux de l'environnement qui maintiennent leurs performances sans compromettre la sécurité des produits. Les progrès en matière de polymères biosourcés, de revêtements sans solvants et de processus de fabrication économes en énergie soutiennent cette transition.

Les prestataires de soins de santé et les sociétés pharmaceutiques donnent la priorité aux solutions durables, générant une demande de films d’emballage médical répondant aux normes environnementales et réglementaires. Les entreprises investissent dans des matériaux innovants qui garantissent à la fois la durabilité et des emballages stériles à haute barrière.

En avril 2024, Horus Pharma, laboratoire d'ophtalmologie français spécialisé dans les produits sans conservateurs pour la santé des yeux et des paupières, a élargi son partenariat avec Plastic Bank pour réduire son empreinte plastique et lutter contre la pollution en Méditerranée. L’entreprise vise à compenser 65 % de sa distribution de plastique et à recycler 400 tonnes de plastique entre fin 2022 et fin 2025.

Défi du marché

"Perturbations de la chaîne d'approvisionnement"

Un défi important qui entrave la croissance du marché des films d’emballage médical réside dans les perturbations de la chaîne d’approvisionnement dues aux fluctuations des matières premières, aux retards d’expédition et à la volatilité des coûts. Ces perturbations peuvent entraver les calendriers de production et augmenter les coûts opérationnels, affectant ainsi la rentabilité et l’expansion du marché.

Les entreprises résolvent ces problèmes en investissant dans des systèmes avancés de gestion de la chaîne d’approvisionnement et en diversifiant leurs réseaux de fournisseurs. Ils adoptent en outre les technologies numériques pour la surveillance et la prévision en temps réel, permettant ainsi de réagir rapidement aux perturbations potentielles. La gestion stratégique des stocks et les partenariats solides avec les fournisseurs garantissent en outre la stabilité de la production.

Tendance du marché

"Augmentation des interventions chirurgicales et des taux d'hospitalisation"

Le nombre croissant d’interventions chirurgicales et d’hospitalisations stimule l’expansion du marché des films d’emballage médical. Les établissements de santé ont besoin de solutions d'emballage stériles et à haute barrière pour les instruments médicaux, les kits chirurgicaux etsoins des plaiesproduits.

L’évolution vers des chirurgies mini-invasives augmente l’utilisation de dispositifs médicaux jetables, nécessitant des films hautes performances garantissant stérilité et durabilité. La demande de poches IV, de poches de sang et de kits de diagnostic augmente avec l'augmentation des taux d'hospitalisation.

L’expansion des infrastructures de santé dans le monde entraîne une consommation accrue de films d’emballage médical, renforçant le besoin de solutions d’emballage innovantes, fiables et conformes.

En septembre 2023, l’American Society of Plastic Surgeons a rapporté que 26,2 milliards d’interventions chirurgicales et d’interventions cosmétiques et reconstructives mini-invasives avaient été réalisées aux États-Unis. Notamment, les interventions de chirurgie esthétique ont connu une augmentation de 19 % par rapport à 2019.

Aperçu du rapport sur le marché des films d’emballage médical

Segmentation

Détails

Par type

Films Haute Barrière (Films Métallisés, Films Enduits), Films Co-extrudés, Films Formés (Films Thermoformés, Films Formés à Froid)

Par matériau

Polyéthylène, polypropylène, chlorure de polyvinyle, polystyrène, polyamide, aluminium, oxydes, autres

Par candidature

Blisters, sacs et pochettes, operculages, sachets, emballages, étiquettes, autres

Par utilisation finale

Produits pharmaceutiques, dispositifs médicaux

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type (films à haute barrière, films co-extrudés et films formés) : le segment des films à haute barrière a gagné 3,93 milliards de dollars en 2023 grâce à ses propriétés de protection supérieures, qui garantissent la stérilité des produits, prolongent la durée de conservation et la conformité aux normes réglementaires strictes, ce qui les rend largement adoptés dans les emballages de produits pharmaceutiques et de dispositifs médicaux.

Par matériau (polyéthylène, polypropylène, chlorure de polyvinyle, polystyrène, polyamide, aluminium, oxydes et autres) : Le segment du polyéthylène détenait une part de 28,45 % du marché, alimenté par sa durabilité supérieure, sa rentabilité, sa résistance chimique et sa compatibilité avec les processus de stérilisation, ce qui en fait le choix préféré pour les applications d'emballage médical.

Par application (blisters, sacs et pochettes, operculages, sachets, emballages, étiquettes et autres) : le segment des sacs et pochettes devrait atteindre 5,17 milliards de dollars d'ici 2031, propulsé par son utilisation généralisée dans les emballages stériles, sa rentabilité, ses propriétés de barrière élevées et sa capacité à protéger les dispositifs médicaux et les produits pharmaceutiques de la contamination, garantissant le respect de normes réglementaires strictes.

Par utilisation finale (dispositifs pharmaceutiques et médicaux) : le segment des dispositifs médicaux est susceptible de croître à un TCAC de 5,99 % au cours de la période de prévision, en grande partie attribué à la demande croissante de solutions d'emballage stériles et à haute barrière qui garantissent la sécurité des produits, la conformité réglementaire et une durée de conservation prolongée, soutenue par la production et l'adoption croissantes de dispositifs médicaux dans le monde.

Marché des films d’emballage médicalAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

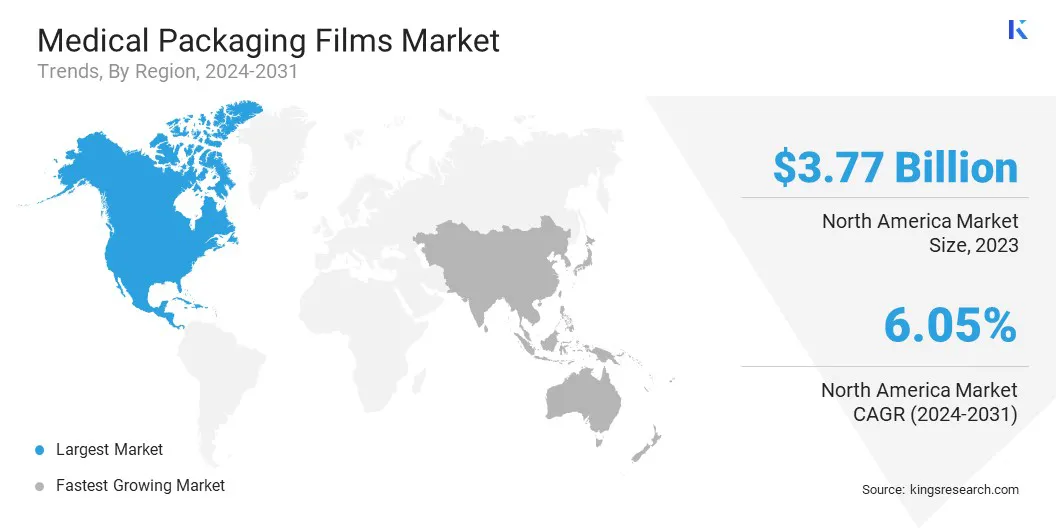

Le marché nord-américain des films pour emballages médicaux a conquis une part notable d'environ 35,29 % en 2023, évaluée à 3,77 milliards de dollars. L'environnement réglementaire strict de l'Amérique du Nord en matière médicale etemballage pharmaceutiquefavorise cette croissance.

Des organisations telles que la Food and Drug Administration (FDA) des États-Unis, Santé Canada et la Pharmacopée des États-Unis (USP) appliquent des directives strictes sur les matériaux d'emballage afin de garantir la sécurité, la stérilité et la conformité.

Les films d’emballage médical doivent respecter les réglementations liées à la résistance aux altérations, à la protection barrière et à la durabilité. Le besoin de matériaux d'emballage approuvés par la FDA et certifiés ISO favorise l'innovation continue, conduisant à des investissements accrus dans des films hautes performances conformes aux normes réglementaires en constante évolution.

De plus, la durabilité remodèle le paysage du marché. Les politiques réglementaires, les initiatives de développement durable des entreprises et les préférences des consommateurs stimulent l’adoption de matériaux d’emballage recyclables, biodégradables et à faible empreinte carbone.

Les entreprises investissent dans des polymères biosourcés, des revêtements sans solvants et des films médicaux recyclables pour réduire leur impact environnemental. La transition vers des alternatives respectueuses de l'environnement qui préservent l'intégrité des produits et la conformité réglementaire alimente la demande de solutions d'emballage innovantes et durables.

En février 2024, Sanofi Consumer Healthcare a rejoint le Blister Pack Collective, une initiative menée par PA Consulting et PulPac pour développer des blisters recyclables à base de fibres et minimiser les déchets plastiques dans les emballages pharmaceutiques. Le projet se concentre sur le remplacement des plastiques problématiques, tels que le PVC, qui contribuent de manière significative aux 100 000 tonnes de plastique utilisées chaque année dans les emballages médicaux. Utilisant la technologie Dry Molded Fiber de PulPac, l'initiative recherche une alternative durable avec une empreinte CO₂ inférieure de 80 % à celle des matériaux d'emballage conventionnels.

On estime que l’industrie des films d’emballage médical en Asie-Pacifique connaîtra une croissance à un TCAC de 6,60 % au cours de la période de prévision. Cette croissance rapide est attribuée à l’expansion des secteurs pharmaceutique et de la santé. La région est une plaque tournante majeure pour la production pharmaceutique, avec des pays comme la Chine, l’Inde et le Japon en tête de la fabrication et des exportations de médicaments.

La demande croissante de médicaments sur ordonnance et en vente libre, ainsi que les initiatives gouvernementales promouvant la production locale de médicaments, mettent en évidence la nécessité de films d'emballage médical de haute qualité garantissant la sécurité et la longévité des produits.

En outre, l’industrie des dispositifs médicaux et des diagnostics en Asie-Pacifique est en expansion en raison de l’augmentation des investissements dans les progrès technologiques et dans la fabrication nationale. Des pays comme la Chine, l’Inde et Singapour deviennent des acteurs clés dans la production de dispositifs médicaux.

La demande croissante de kits de diagnostic, d'instruments chirurgicaux, de produits de soins des plaies et de sacs IV nécessite des films d'emballage stériles et flexibles de haute qualité pour maintenir l'intégrité du produit. La croissance des tests sur les lieux d’intervention et des diagnostics à domicile accélère encore la demande de solutions d’emballage médical spécialisées.

Cadres réglementaires

La Food and Drug Administration (FDA) des États-Unisréglemente les matériaux d'emballage médical en vertu du titre 21 du Code of Federal Regulators (CFR). Plus précisément, la partie 820 décrit le règlement sur le système qualité (QSR), qui comprend des exigences relatives à la conception, à la fabrication, à l'emballage, à l'étiquetage, au stockage et à la distribution des dispositifs médicaux. Les fabricants doivent établir et maintenir des procédures pour garantir que les matériaux d'emballage n'affectent pas négativement la qualité du dispositif et sont adaptés à l'utilisation prévue.

L'Agence européenne des médicaments (EMA)applique les directives de bonnes pratiques de fabrication (BPF) pour les produits médicaux, garantissant que les matériaux d'emballage sont adaptés à l'usage auquel ils sont destinés et ne compromettent pas la qualité du produit. Les fabricants doivent effectuer des tests approfondis pour vérifier la compatibilité des matériaux avec le produit.

En Chine, la National Medical Products Administration (NMPA) réglemente les matériaux d'emballage médical, exigeant qu'ils soient non toxiques, compatibles avec le produit médical et protecteurs contre la contamination et les dommages. Les fabricants doivent effectuer des tests rigoureux et obtenir l’approbation de la NMPA avant d’introduire de nouveaux matériaux.

En Inde, la Central Drugs Standard Control Organisation (CDSCO) réglemente les matériaux d'emballage médical. Le CDSCO exige que les matériaux d'emballage soient conformes aux normes prescrites pour garantir qu'ils ne réagissent pas avec le produit et offrent une protection suffisante contre les facteurs environnementaux. Les fabricants doivent respecter la Loi sur les médicaments et les cosmétiques et ses règles, qui décrivent les exigences relatives à l'emballage et à l'étiquetage des produits médicaux.

Paysage concurrentiel

Le marché mondial des films d’emballage médical se caractérise par un certain nombre d’acteurs, parmi lesquels des sociétés établies et des acteurs émergents. Les acteurs du marché mettent en œuvre des stratégies qui impliquent une collaboration avec des organisations et des établissements de santé pour faciliter le recyclage du plastique.

Ces initiatives réduisent les déchets médicaux, favorisent la durabilité et s'alignent sur les exigences réglementaires, soutenant ainsi l'expansion du marché. En s'associant avec des hôpitaux, des centres de recherche et des entreprises de recyclage, les entreprises renforcent leur responsabilité environnementale tout en renforçant leur position sur le marché.

En juillet 2023, Berry Global Inc. s'est associé à l'hôpital Deaconess Midtown, à Nexus Circular et à Evansville Packaging Supply pour recycler les emballages en plastique stériles et non dangereux et les tissus non tissés provenant du bloc opératoire, des produits pharmaceutiques, des laboratoires et des entrepôts de l'hôpital.

Liste des entreprises clés du marché des films d’emballage médical :

Développements récents (M&A/Lancement de nouveaux produits)

En février 2025, la division Flexible Films de Berry Global a présenté le dernier ajout à son portefeuille de films étirables Bontite Sustane à Packaging Innovations à Birmingham, intégrant désormais 30 % de contenu certifié recyclé post-consommation (PCR).

En novembre 2024, Amcor a présenté la nouvelle génération de ses solutions Medical Laminates. Cette dernière innovation permet la création d'emballages entièrement recyclables au sein du flux de polyéthylène. Cette innovation réduit l'empreinte carbone de l'emballage tout en maintenant les normes de performance pour les applications de dispositifs médicaux.

En novembre 2024, Berry Global a finalisé la fusion de son activité mondiale de non-tissés et de films de santé, d'hygiène et de spécialités avec Glatfelter Corporation. Cette fusion a conduit à la création de Magnera Corporation, aujourd'hui la plus grande entreprise mondiale de non-tissés, proposant une gamme complète de solutions pour l'industrie des matériaux spéciaux.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des films d’emballage médical au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.