Taille du marché de l'électronique médicale, partage, croissance et analyse de l'industrie, par composant (capteurs, batteries, affichages, MCU / MPU, puces mémoire, autres), par appareil (systèmes de diagnostic et d'imagerie, de surveillance des patients, d'implantation médicale active, de ventilateurs, de systèmes robotiques chirurgicaux, d'autres), par utilisation finale et analyse régionale, 2025-2032

Pages: 160 | Année de base: 2024 | Version: mai 2025 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Le marché comprend la conception et la production de dispositifs et de systèmes électroniques utilisés dans les diagnostics, la surveillance, le traitement et l'imagerie. Il couvre des technologies telles que les systèmes de surveillance des patients, les appareils implantables, l'équipement d'imagerie diagnostique et l'électronique thérapeutique.

Les processus impliquent la conception du circuit, la miniaturisation et le traitement du signal, avec une conformité réglementaire stricte. Ces systèmes prennent en charge la précision, l'automatisation et les données en temps réel dans les soins aux patients. Le rapport fournit une analyse complète des principaux moteurs, des tendances émergentes et du paysage concurrentiel qui devrait influencer le marché au cours de la période de prévision.

Marché de l'électronique médicaleAperçu

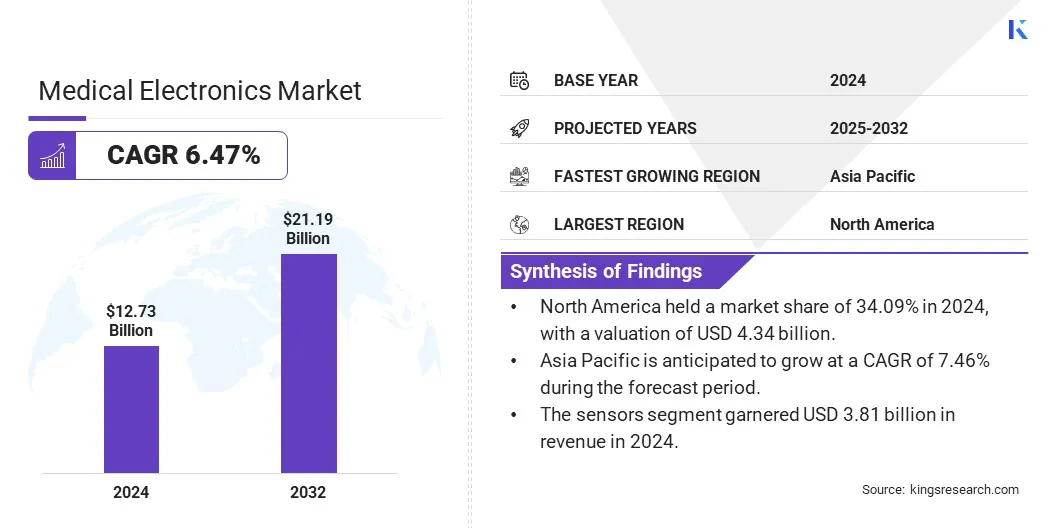

La taille du marché mondial de l'électronique médicale était évaluée à 12,73 milliards USD en 2024 et devrait passer de 13,49 milliards USD en 2025 à 21,19 milliards USD d'ici 2032, présentant un TCAC de 6,47% au cours de la période de prévision.

La croissance du marché est tirée par la demande croissante de systèmes d'imagerie diagnostique, qui nécessitent des composants électroniques à haute performance pour la précision et l'efficacité. De plus, l'essor des systèmes de santé connectés à l'IoT prend en charge la surveillance en temps réel et l'intégration des données, accélérant davantage l'adoption de dispositifs électroniques médicaux avancés dans les paramètres de soins.

Les grandes entreprises opérant dans l'industrie médicale de l'électronique sont Medtronic Plc, Johnson & Johnson Services, Inc., Abbott, Siemens, General Electric Company, Koninklijke Philips N.V., Stryker, Boston Scientific Corporation, Becton, Dickinson and Company, Baxter International Inc., Danaher Corporation, Intuitive Instruments, Analygical Disseaux, Inc., TE CONCETURIT Incorporé.

L'augmentation mondiale des maladies liées au mode de vie comme le diabète, les maladies cardiovasculaires et les troubles respiratoires contribue à la croissance du marché. Ces conditions nécessitent une surveillance continue et un diagnostic périodique, augmentant la dépendance à des dispositifs électroniques tels que les pompes à insuline, les moniteurs cardiaques et les systèmes de fonction pulmonaire.

La demande de données précises en temps réel pour gérer les conditions à long terme pousse les prestataires de soins de santé à adopter des systèmes médicaux électroniques plus avancés, ce qui augmente la croissance du marché.

En août 2024, Insulet Corporation a annoncé que son système d'administration automatisé de l'insuline OMNIPOD 5 avait reçu une autorisation de la FDA pour une utilisation chez les personnes atteintes de diabète de type 2 âgées de 18 ans et plus aux États-Unis. Il s'agit du premier système de livraison d'insuline automatisé approuvé pour gérer les diabéties de type 1 et de type 2, en étendant l'accès à des options de traitement avancé pour les patients insulinates.

Faits saillants clés

La taille de l'industrie de l'électronique médicale était évaluée à 12,73 milliards USD en 2024.

Le marché devrait croître à un TCAC de 6,47% de 2025 à 2032.

L'Amérique du Nord a détenu une part de marché de 34,09% en 2024, avec une évaluation de 4,34 milliards USD.

Le segment des capteurs a récolté 3,81 milliards de dollars de revenus en 2024.

Le segment des systèmes de diagnostic et d'imagerie devrait atteindre 5,28 milliards USD d'ici 2032.

Le segment des hôpitaux a obtenu la plus grande part de revenus de 33,24% en 2024.

L'Asie-Pacifique devrait croître à un TCAC de 7,46% au cours de la période de prévision.

Moteur du marché

Demande croissante de systèmes d'imagerie diagnostique

La croissance du marché de l'électronique médicale est fortement soutenue par la demande croissante de systèmes d'imagerie diagnostique tels que CT, IRM et échographie. Les prestataires de soins de santé se concentrent sur la détection précoce des maladies, conduisant à l'adoption de technologies d'imagerie haute résolution.

Ces systèmes s'appuient sur avancécomposants électroniquesPour un traitement précis du signal et une clarté de l'image. L'innovation continue dans l'imagerie électronique et la miniaturisation des composants permettent aux hôpitaux et aux centres de diagnostic pour améliorer les résultats cliniques, stimulant ainsi la croissance du marché.

En février 2025, GE Healthcare a dévoilé l'aimant IRM scellé Freelium et le scanner CT d'ambiance Revolution au Congrès européen de radiologie (ECR) 2025. L'aimant Freelium opère avec moins de 1% de l'hélium utilisé dans les systèmes conventionnels, réduisant les coûts opérationnels et l'impact environnemental. Le scanner CT d'ambiance Revolution propose des capacités d'imagerie cardiaque avancées, y compris l'imagerie cardiaque sans ECG et les améliorations du flux de travail basées sur l'IA, visant à améliorer la précision et l'efficacité du diagnostic.

Défi du marché

Approbations réglementaires complexes et exigences de conformité

Un défi important limitant la croissance du marché de l'électronique médicale est de naviguer dans des cadres réglementaires complexes et en évolution. Les normes variables entre les régions augmentent le temps et le coût des approbations des produits, en retardant l'entrée du marché de l'électronique médicale.

Pour y remédier, les principaux acteurs investissent dans des équipes dédiées aux affaires réglementaires et adoptent des systèmes de gestion de la qualité mondiale comme ISO 13485. Ils s'engagent également dans des consultations précoces avec les organismes de réglementation et participent à des programmes d'audit internationaux tels que le programme d'audit unique de dispositif médical (MDSAP) pour rationaliser les approbations et les approbations de ligne de ligne.

Tendance

Croissance des systèmes de santé connectés à l'IoT

L'utilisation de la technologie de l'Internet des objets (IoT) dans les soins de santé soutient l'expansion de l'électronique médicale. Les appareils tels que les moniteurs portables, les pompes à perfusion et les ventilateurs sont de plus en plus connectés à des plates-formes centralisées. Cela permet le partage de données transparente, les diagnostics à distance et la surveillance centralisée.

L'électronique médicale avec des fonctionnalités de connectivité intégrée est essentielle dans les réseaux de soins de santé modernes, incitant les fabricants à développer des systèmes de communication compacts, sécurisés et fiables adaptés aux environnements cliniques.

En mai 2024, Vyvo a reçu le dégagement de la FDA pour son appareil portable Lifewatch, qui intègre la technologie blockchain pour le suivi de la santé et du bien-être. Lifewatch permet aux utilisateurs de surveiller les signes vitaux tels que la fréquence cardiaque et la pression artérielle, et exploite la technologie du réseau d'infrastructure physique décentralisé (DEPIN) pour permettre aux utilisateurs de monétiser leurs données de santé en toute sécurité.

Instantané du rapport sur le marché de l'électronique médicale

Segmentation

Détails

Par composant

Capteurs, batteries, écrans, MCU / MPU, puces mémoire, autres

Par appareil

Systèmes de diagnostic et d'imagerie, surveillance des patients, implantable médical actif, ventilateurs, systèmes robotiques chirurgicaux, autres

Par utilisation finale

Hôpitaux, centres chirurgicaux ambulatoires, soins à domicile, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par composant (capteurs, batteries, affichages, MCU / MPU, puces mémoire, autres): Le segment des capteurs a gagné 3,81 milliards USD en 2024 en raison de son rôle essentiel dans la surveillance des patients en temps réel, les diagnostics et l'intégration avec les systèmes de soins de santé connectés.

Par appareil (systèmes de diagnostic et d'imagerie, surveillance des patients, implantables médicaux actifs, ventilateurs, systèmes robotiques chirurgicaux, autres): Le segment des systèmes de diagnostic et d'imagerie détenait 24,88% du marché en 2024, en raison de son rôle critique dans la détection précoce des maladies et la demande continue de technologies d'imagerie avancées dans les hôpitaux et les centres de diagnostic.

Par utilisation finale (hôpitaux, centres chirurgicaux ambulatoires, soins à domicile, autres): le segment des hôpitaux devrait atteindre 6,98 milliards USD d'ici 2032, en raison de volumes élevés de patients, d'infrastructures avancées et de demande continue d'équipements sophistiqués de diagnostic et de surveillance.

Marché de l'électronique médicaleAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de l'électronique médicale en Amérique du Nord était de 34,09% en 2024 sur le marché mondial, avec une évaluation de 4,34 milliards USD. L'Amérique du Nord possède l'une des infrastructures de santé les plus avancées dans le monde, qui soutient l'adoption précoce de l'électronique médicale.

Les hôpitaux et les cliniques sont bien équipés avec des systèmes de diagnostic et de surveillance modernes qui dépendent de l'électronique haute performance. De plus, la disponibilité de professionnels qualifiés, d'équipement médical avancé et de processus d'approvisionnement rationalisés accélère l'intégration de nouvelles technologies électroniques dans les établissements de santé, ce qui stimule ainsi la croissance du marché dans la région.

De plus, les hôpitaux et les centres médicaux en Amérique du Nord sont à la pointe de l'intégration de la robotique et de l'IA en chirurgie, en diagnostic et en soins aux patients. Ces systèmes nécessitent des composants électroniques avancés capables de traitement en temps réel et de contrôle de précision.

De plus, la demande croissante de chirurgies assistées par robot et de diagnostics automatisées dans des centres médicaux spécialisés alimente la nécessité d'une électronique médicale haute performance dans la région.

En avril 2025, une chirurgie intuitive a reçu une autorisation de la FDA pour son agrafeuse Sureform 45, conçue pour une chirurgie robotique à un seul port. Compatible avec le système Da Vinci SP, l'agrafeuse dispose de la technologie SmartFire, optimisant l'intégrité de la ligne de base dans les procédures thoraciques, colorectales et urologiques, améliorant la précision et l'efficacité chirurgicales.

L'industrie de l'électronique médicale en Asie-Pacifique est prête pour une croissance significative à un TCAC robuste de 7,46% au cours de la période de prévision. L'Asie-Pacifique est témoin du développement rapide des hôpitaux, des centres de diagnostic et des cliniques spécialisées, en particulier dans les zones urbaines et semi-urbaines. Ces installations nécessitent un équipement médical moderne qui dépend de l'électronique avancée.

De plus, pour répondre aux normes de soins internationauxtourisme médical, Les hôpitaux investissent dans des équipements modernes propulsés par l'électronique médicale. Cela comprend des systèmes d'imagerie à haute résolution, des équipements chirurgicaux robotiques et des dispositifs de surveillance intelligents, qui stimulent la demande d'électronique médicale haute performance dans la région.

En octobre 2023, Medical Microinstruments (MMI) a élargi sa présence mondiale en entrant sur le marché de l'Asie-Pacifique grâce à des accords de distribution avec Device Technologies et TRM Korea. Ces partenariats visent à introduire le système chirurgical Symani de MMI dans des pays tels que Hong Kong, Singapour, le Vietnam, la Malaisie, l'Indonésie, la Thaïlande, les Philippines, le Macao, la Nouvelle-Zélande et la Corée du Sud, comme des approbations réglementaires. Le système Symani est conçu pour la microchirurgie et la supermicrochirurgie, offrant une précision et un contrôle accrus pour les procédures complexes des tissus mous.

Cadres réglementaires

Les États-UnisLa Food and Drug Administration (FDA) réglemente l'électronique médicale en vertu de la loi fédérale sur les aliments, les médicaments et les cosmétiques. Les appareils sont classés en classe I, II ou III, en fonction du risque. Les dispositifs de classe II nécessitent une notification pré-market 510 (k), tandis que les appareils de classe III ont besoin d'approbation pré-market (PMA). La FDA a également commencé à réglementer les tests développés en laboratoire (LDT), obligeant les fabricants à se conformer aux rapports d'événements indésirables et aux exigences pré-market.

L'électronique médicale de l'Union européenne est régie par la réglementation (UE) 2017/745 sur les dispositifs médicaux (MDR) et la réglementation (UE) 2017/746 sur les dispositifs de diagnostic in vitro (IVDR). Les produits doivent supporter la marque CE, indiquant une conformité avec les normes de santé, de sécurité et environnementales de l'UE. L'identification unique des appareils (UDI) et l'enregistrement dans la base de données européens sur les dispositifs médicaux (EuDamed) sont nécessaires. Les fabricants doivent suivre l'ISO 14971 pour la gestion des risques et mettre en œuvre une surveillance post-marché.

En Chine, la National Medical Products Administration (NMPA) réglemente l'électronique médicale. Les appareils sont classés en classe I (faible risque), classe II (risque modéré) et classe III (risque élevé). Les dispositifs de classe II et III nécessitent l'enregistrement, l'évaluation clinique et les tests par des laboratoires certifiés. La conformité aux bonnes pratiques de fabrication chinoises (GMP) est obligatoire. Les fabricants étrangers doivent nommer un agent local pour l'enregistrement et la communication avec la NMPA.

Au Japon, la Pharmaceuticals and Medical Devices Agency (PMDA) et le ministère de la Santé, du Labor et du bien-être (MHLW) supervisent l'électronique médicale en vertu de la Loi sur les produits pharmaceutiques et médicaux (PMD Act). Les appareils sont classés en classes I à IV en fonction du risque. Les chemins d'approbation varient: les appareils de classe I ont besoin de notification, la classe II peut être certifiée par des organismes de certification enregistrés, et la classe III et IV nécessitent l'approbation directe par le MHLW avec examen PMDA.

Paysage compétitif

Les acteurs du marché adoptent des stratégies telles que l'intégration des technologies d'imagerie avancée, l'amélioration des systèmes chirurgicaux robotiques et l'intégration des diagnostics dirigés par l'IA dans des dispositifs médicaux, contribuant à l'expansion du marché. Ces efforts visent à améliorer la précision, à réduire la fatigue du chirurgien et à augmenter la sécurité globale des procédures.

En se concentrant sur l'innovation qui soutient les besoins cliniques complexes, les entreprises renforcent leur position concurrentielle tout en répondant à la demande croissante d'électronique médicale fiable et efficace.

En décembre 2024, Auo Corporation a dévoilé sa plate-forme d'imagerie chirurgicale intelligente 3D à Taiwan. Cette plate-forme intègre la "solution 3D à yeux nus" d'ADP avec le système de chirurgie robotique Saroa, permettant aux chirurgiens d'effectuer des procédures complexes sans tension visuelle. Le système intègre également des outils de diagnostic assistés par l'IA et l'imagerie 3D en temps réel, améliorant l'efficacité et la sécurité chirurgicales.

Liste des sociétés clés sur le marché de l'électronique médicale:

En mars 2025, Canon Medical Systems a annoncé la clairance de la FDA pour les améliorations de l'IA à son scanner CT Aquilion One / Insight Edition. Les mises à jour incluent la technologie PIQE 1024 Matrix et SilverBeam, élargissant les capacités du scanner sur une gamme plus large d'applications cliniques et améliorant la qualité d'image tout en réduisant la dose de rayonnement.

En mars 2025, Canon Medical Systems USA a lancé Adora DRFI, après son autorisation FDA 510 (k). L'Adora DRFI est un système d'imagerie hybride qui combine des capacités d'imagerie radiographique et fluoroscopique dans une seule solution, conçue pour améliorer la polyvalence diagnostique et le débit du patient.

En février 2025, Le système de stimulation cérébrale profonde de Medtronic a été approuvé par la FDA pour le traitement de la maladie de Parkinson. Cet appareil offre une thérapie personnalisée, ajustant les paramètres de stimulation aux besoins des patients, visant à améliorer les symptômes motrices et la qualité de vie des personnes atteintes de Parkinson.

En novembre 2024, Lifesignals a annoncé la clairance de la FDA Classe II 510 (k) pour son système multiparamètre UBIQVUE 2A. Ce biocapteur portable à usage unique recueille douze paramètres physiologiques, y compris la saturation en oxygène, l'ECG et la vitesse de respiration. Les données sont transmises en toute sécurité en temps quasi réel à un système basé sur le cloud, permettant une surveillance continue des patients dans divers paramètres.

En octobre 2024, Irhythm Technologies a obtenu le dégagement de la FDA 510 (k) pour les améliorations de son zio à l'appareil, un patch portable pour la télémétrie cardiaque ambulatoire. L'appareil enregistre des données ECG continues jusqu'à 14 jours, transmettant des informations au système Zeus, qui utilise des algorithmes d'apprentissage en profondeur pour analyser les événements cardiaques, en aidant à la prise de décision clinique.

Questions fréquemment posées

Quel est le TCAC attendu du marché de l'électronique médicale au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.