Marché de la connectivité des dispositifs médicaux

Taille, part, croissance et analyse de l’industrie du marché de la connectivité des dispositifs médicaux, par technologie (sans fil, filaire, hybride), par application (signes vitaux et moniteurs de patients, appareils d’anesthésie, ventilateurs, pompes à perfusion, autres), par secteur d’utilisateur final (hôpitaux et cliniques, centres de soins de maternité et de fertilité, autres) et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: juin 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché se concentre sur l’intégration transparente des dispositifs médicaux et des systèmes informatiques de santé. Il comprend du matériel, des logiciels et des technologies de réseau qui prennent en charge la transmission de données en temps réel, la surveillance à distance et la saisie automatisée des données.

Les composants clés incluent la connectivité sans fil, les dispositifs d'interface et les plates-formes d'intégration qui améliorent l'efficacité du flux de travail clinique et les soins aux patients. Le rapport met en évidence les principaux moteurs du marché, les principales tendances, les cadres réglementaires et le paysage concurrentiel qui façonne la croissance de l’industrie.

Marché de la connectivité des dispositifs médicauxAperçu

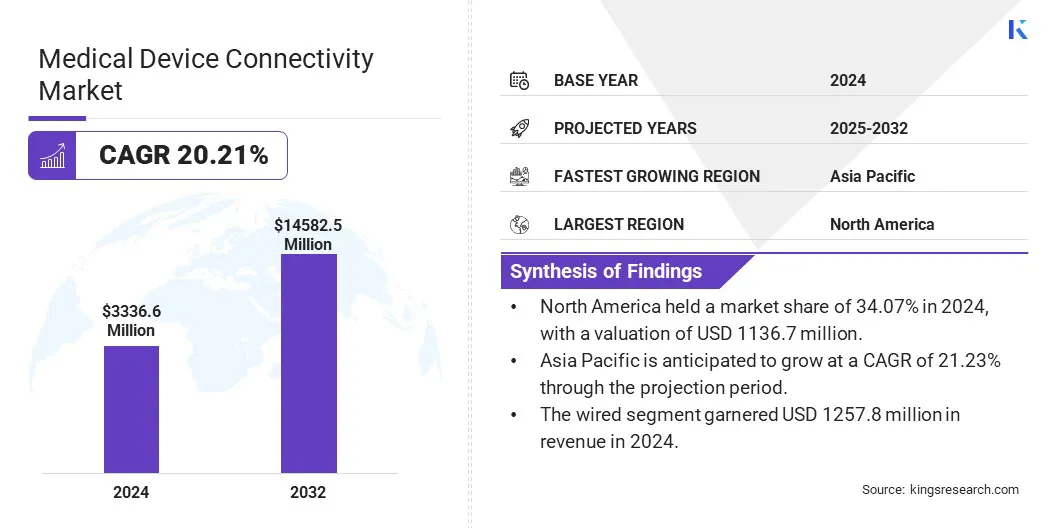

La taille du marché mondial de la connectivité des dispositifs médicaux était évaluée à 3 336,6 millions de dollars en 2024 et devrait passer de 4 005,2 millions de dollars en 2025 à 14 582,5 millions de dollars d’ici 2032, soit un TCAC de 20,21 % au cours de la période de prévision.

L'intégration de biocapteurs portables et de systèmes de surveillance continue des patients rationalise la prestation des soins en milieu hospitalier et à domicile. Progrès en matière de sécurité à l’échelle de l’hôpitalréseaux 5G privéscomblent les lacunes en matière de connectivité, facilitant une communication transparente entre les appareils.

Les principales entreprises opérant dans le secteur de la connectivité des dispositifs médicaux sont Medtronic, Abbott, GE HealthCare, Koninklijke Philips N.V., Stryker, Baxter, Cisco Systems, Inc., Infosys Limited, LANTRONIX, INC, Masimo, Digi International Inc., iHealth Labs Inc., Siemens Healthineers AG, Johnson & Johnson Private Limited et MediCollector.

De plus, l'adoption croissante de flux de travail cliniques assistés par l'IA et d'environnements de soins intelligents alimente l'utilisation des données et la prise de décision en temps réel. Les prestataires de soins de santé adoptent de plus en plus des infrastructures de données unifiées qui intègrent et analysent les données cliniques et celles des appareils, permettant ainsi de prendre des décisions plus rapides et plus précises.

En février 2025, Philips s'est associé à Mass General Brigham pour développer une infrastructure de données unifiée qui permet l'intégration et l'analyse en temps réel des données des dispositifs médicaux et des systèmes cliniques. Cette collaboration vise à améliorer les soins aux patients en créant un écosystème alimenté par l'IA qui fournit des informations exploitables aux cliniciens. L'initiative exploite les plateformes d'informations sur les appareils et les outils d'analyse de Philips pour rationaliser les données médicales, générer des alertes intelligentes et prendre en charge une prise de décision clinique en temps opportun, améliorant ainsi la sécurité des patients et l'efficacité opérationnelle.

Points saillants :

La taille de l’industrie de la connectivité des dispositifs médicaux a été enregistrée à 3 336,6 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 20,21 % de 2025 à 2032.

L’Amérique du Nord détenait une part de marché de 34,07 % en 2024, avec une valorisation de 1 136,7 millions de dollars.

Le segment filaire a généré 1 257,8 millions de dollars de revenus en 2024.

Le segment des signes vitaux et des moniteurs patients devrait atteindre 3 542,3 millions USD d’ici 2032.

Le segment des centres chirurgicaux ambulatoires devrait connaître le TCAC le plus rapide de 20,52 % au cours de la période de prévision.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 21,23 % au cours de la période de projection.

Moteur du marché

Avancées dans la surveillance à distance des patients

Les progrès dans la surveillance à distance des patients propulsent la croissance du marché de la connectivité des dispositifs médicaux en permettant un suivi continu de la santé des patients en dehors des contextes cliniques. Les appareils portables transmettent en toute sécurité des données aux prestataires de soins de santé, permettant ainsi de réagir plus rapidement aux changements dans l'état des patients.

Cela réduit le besoin de visites fréquentes à l’hôpital et améliore la gestion des maladies chroniques, rendant les soins de santé plus efficaces et accessibles aux patients et aux prestataires.

En août 2024, Masimo a reçu l'autorisation 510(k) de la FDA pour la connectivité de sa montre médicale W1 au système de télésurveillance Masimo SafetyNet. L'intégration permet une transmission Bluetooth sécurisée des mesures continues de saturation en oxygène et de fréquence de pouls au poignet aux soignants via le Masimo Secure Health Data Cloud.

Défi du marché

Complexité de l'intégration des systèmes existants

La complexité de l'intégration des systèmes existants présente un défi majeur pour le développement dudispositif médicalmarché de la connectivité. De nombreux établissements de santé s’appuient sur une infrastructure obsolète qui manque de compatibilité avec les appareils connectés modernes. L'intégration de ces systèmes existants avec les nouvelles technologies nécessite des interfaces personnalisées, des ressources informatiques importantes et des mises à niveau fastidieuses.

Cela crée des problèmes d’interopérabilité, des retards dans le partage des données et augmente le risque d’erreurs. L’absence de protocoles de communication standardisés complique encore davantage l’intégration, rendant difficile pour les prestataires de soins de tirer pleinement parti des avantages des dispositifs médicaux connectés et de l’échange de données en temps réel.

Pour atténuer ces problèmes, les entreprises développent des solutions axées sur l'interopérabilité et adoptent des protocoles de communication standardisés tels que HL7 et FHIR. Ils conçoivent des middlewares et des plates-formes d'intégration pour relier les anciens et les nouveaux systèmes sans nécessiter le remplacement complet de l'infrastructure. De plus, les entreprises proposent des services de gestion des données et de connectivité basés sur le cloud pour rationaliser la mise en œuvre.

Tendance du marché

Intégration de l'IoT dans la connectivité médicale

L’adoption croissante de la technologie IoT constitue une tendance majeure sur le marché de la connectivité des dispositifs médicaux. L'IoT permet une communication transparente entre les appareils médicaux, permettant une collecte et une transmission continues des données des patients. Cette connectivité prend en charge une surveillance en temps réel et une prise de décision plus rapide par les prestataires de soins de santé.

L'intégration de l'IoT améliore les soins aux patients à distance, améliore les capacités d'intervention d'urgence et permet des opérations de soins de santé plus efficaces, accélérant ainsi la transition vers des environnements médicaux plus connectés et axés sur les données.

En octobre 2024, LifeSigns, en collaboration avec floLIVE et Hetrogenous, a lancé la solution d'ambulance connectée 5G IoT LifeConnect. La solution transforme les ambulances traditionnelles en unités mobiles de soins intensifs en permettant la surveillance des patients en temps réel et la diffusion continue de données vitales via la technologie avancée 5GIoT.

Aperçu du rapport sur le marché de la connectivité des dispositifs médicaux

Segmentation

Détails

Par technologie

Sans fil,Filaire, hybride

Par candidature

Signes vitaux et moniteurs de patients, appareils d'anesthésie, ventilateurs, pompes à perfusion, centres d'imagerie, appareils respiratoires, autres

Par secteur d'activité des utilisateurs finaux

Hôpitaux et cliniques, centres de maternité et de soins de fertilité, centres de soins tertiaires, établissements de soins à domicile, centres de chirurgie ambulatoire, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par technologie (sans fil, filaire et hybride) : le segment sans fil a gagné 1 054,6 millions USD en 2024 en raison de la demande croissante de surveillance à distance et de transmission transparente de données dans les établissements de santé.

Par application (signes vitaux et moniteurs de patients, appareils d'anesthésie, ventilateurs, pompes à perfusion, centres d'imagerie et appareils respiratoires) : le segment des signes vitaux et des moniteurs de patients détenait une part de 24,21 % en 2024, propulsé par l'accent croissant mis sur la surveillance continue des patients et la détection précoce des conditions critiques.

Par secteur d'activité des utilisateurs finaux (hôpitaux et cliniques, centres de maternité et de soins de fertilité, centres de soins tertiaires et établissements de soins à domicile, centres chirurgicaux ambulatoires et autres) : le segment des hôpitaux et cliniques devrait atteindre 4 366 000 000 USD d'ici 2032, en raison de l'adoption généralisée de systèmes de dispositifs médicaux intégrés pour une prestation de soins efficace et coordonnée.

Marché de la connectivité des dispositifs médicauxAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

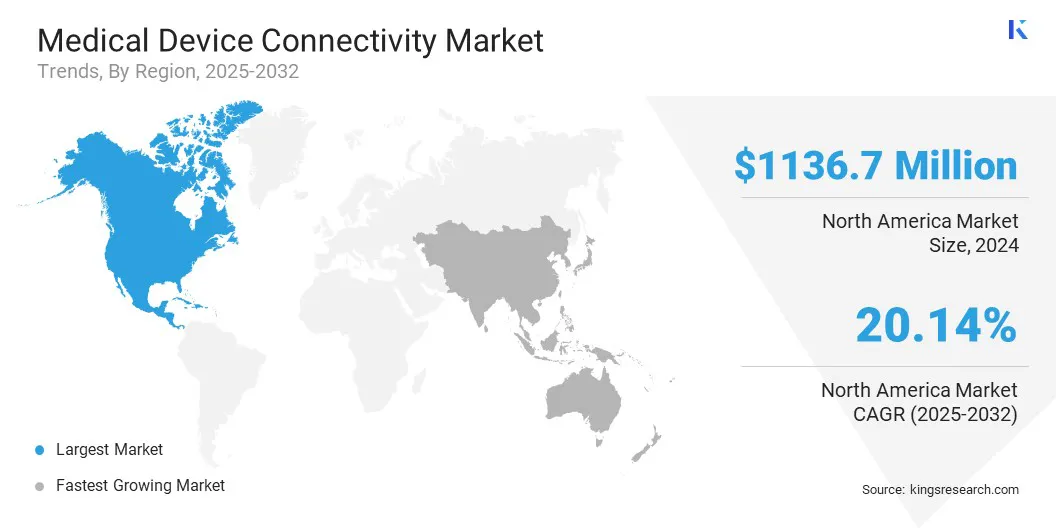

Le marché nord-américain de la connectivité des dispositifs médicaux représentait une part d'environ 34,07 % en 2024, évaluée à 1 136,7 millions USD. Cette domination est renforcée par des acquisitions stratégiques et des capacités informatiques avancées dans le domaine de la santé qui ont élargi l'offre de dispositifs médicaux connectés.

L'intégration de flux de travail virtuels assistés par l'IA, de technologies intelligentes et de solutions d'intelligence ambiante permet le développement d'écosystèmes à l'échelle de l'entreprise qui prennent en charge des flux de travail cliniques dynamiques. Ces avancées améliorent l'efficacité des soignants et l'expérience des patients. De plus, la région connaît une adoption rapide de solutions de santé connectées innovantes, soutenant l'expansion du marché régional.

En septembre 2024, Stryker a acquis care.ai, une société spécialisée dans les flux de travail de soins virtuels assistés par l'IA, la technologie des salles intelligentes,et l'intelligence ambiante. Cette acquisition renforce le portefeuille informatique de santé et les dispositifs médicaux connectés de Stryker. L'intégration des solutions care.ai avec la plateforme et les appareils Vocera de Stryker vise à établir un écosystème à l'échelle de l'entreprise pour des flux de travail cliniques dynamiques et des environnements de soins plus intelligents, améliorant ainsi l'efficacité des soignants et l'expérience des patients.

Le secteur de la connectivité des dispositifs médicaux en Asie-Pacifique devrait croître à un TCAC robuste de 21,23 % au cours de la période de prévision. Cette croissance est alimentée par des initiatives gouvernementales favorables visant à renforcer le secteur des dispositifs médicaux de la région grâce à l'amélioration des capacités de fabrication locales.

En outre, l'accent est fortement mis sur le développement des compétences et sur la promotion de l'innovation à l'échelle du secteur afin de répondre à la demande croissante de technologies de santé avancées. Ces initiatives favorisent un écosystème favorable à la connectivité des dispositifs médicaux, facilitant ainsi leur adoption dans les hôpitaux, cliniques et autres établissements de santé.

En novembre 2024, le ministre indien des produits chimiques et des engrais a lancé le « Programme de renforcement de l'industrie des dispositifs médicaux » en Inde. Avec une dépense totale de 59,24 millions de dollars, le programme se concentre sur la fabrication de composants clés, le développement des compétences, le soutien aux études cliniques, le développement d'infrastructures communes et la promotion de l'industrie.

Cadres réglementaires

Aux États-Unis, la Food and Drug Administration (FDA) réglemente les dispositifs médicaux, y compris leurs fonctionnalités de connectivité. La FDA garantit que ces dispositifs sont sûrs et efficaces pour leur utilisation prévue via des voies réglementaires, notamment l'approbation préalable à la commercialisation (PMA), l'autorisation 510(k) et la classification de novo.

En Chine, la National Medical Products Administration (NMPA) supervise l’enregistrement et l’approbation des dispositifs médicaux.

En Inde, la Central Drugs Standard Control Organisation (CDSCO) réglemente l'homologation, l'importation, la fabrication et la distribution des dispositifs médicaux, y compris les fonctionnalités de connectivité, et effectue une surveillance après commercialisation des dispositifs médicaux pour garantir leur sécurité.

Au Royaume-Uni, l'Agence de réglementation des médicaments et des produits de santé (MHRA) surveille les dispositifs médicaux, garantissant leur sécurité, leur efficacité et leur qualité, y compris ceux dotés de fonctions de connectivité.

Paysage concurrentiel

Les acteurs du marché de l’industrie de la connectivité des dispositifs médicaux se concentrent sur les acquisitions stratégiques et l’intégration technologique. Ils acquièrent des plates-formes basées sur le cloud et des solutions axées sur la conformité pour améliorer les offres de connectivité.

Les principaux acteurs élargissent leurs offres pour répondre à la demande croissante de systèmes de santé interopérables. De plus, ils donnent la priorité à la cybersécurité et à la normalisation pour prendre en charge un échange de données en temps réel sécurisé et fiable entre divers dispositifs médicaux.

En novembre 2024, Lauxera Capital Partners a acquis Galen Data, l'un des principaux fournisseurs de solutions de connectivité sécurisées basées sur le cloud pour les dispositifs médicaux. L'acquisition vise à renforcer la position de Lauxera dans l'écosystème logiciel de dispositifs médicaux en intégrant l'expertise en connectivité de Galen Data avec Matrix Requirements.

Liste des entreprises clés sur le marché de la connectivité des dispositifs médicaux :

En avril 2025, GE HealthCare a rejoint OR.NET e.V., une organisation dédiée à l'avancement de l'intégration et de l'interopérabilité des dispositifs dans la technologie médicale. La collaboration prend en charge le développement et l'adoption du protocole SDC (Service-Oriented Device Connectivity), basé sur les normes ISO/IEEE 11073. Ce protocole permet une communication bidirectionnelle sécurisée entre les dispositifs médicaux de différents fabricants, favorisant ainsi les environnements cliniques intégrés et améliorant la précision des données et la coordination des soins aux patients.

En avril 2024, Philips s'est associé à smartQare pour intégrer le biocapteur portable viQtor aux plateformes de surveillance des patients de Philips. La collaboration vise à permettre une surveillance continue des patients à la fois dans les hôpitaux et à domicile en garantissant un flux de données transparent et une interopérabilité entre les appareils et les systèmes. Cette initiative aide les prestataires de soins de santé en réduisant la charge de travail clinique, en améliorant la coordination des soins et en renforçant la sécurité des patients grâce à un accès simplifié et en temps réel aux données vitales dans tous les établissements de soins.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de la connectivité des dispositifs médicaux au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.