Taille, part, croissance et analyse de l’industrie du marché de la détection des fuites, par type (détecteur portatif, détecteur basé sur véhicule, détecteur basé sur UAV), par technologie (analyseur de composés organiques volatils, imagerie optique des gaz, spectroscopie d’absorption laser, détection de fuite acoustique), par industrie d’utilisation finale et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: mai 2025 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Le marché implique des technologies et des systèmes conçus pour identifier les fuites dans les pipelines, les réservoirs et les systèmes sous pression dans des secteurs tels que le pétrole et le gaz, le traitement de l'eau, les produits chimiques et le CVC. Il comprend des méthodes telles que la surveillance acoustique, l’imagerie thermique, la détection de gaz traceurs et l’analyse numérique de la pression.

Les formulations vont des plates-formes basées sur des capteurs à l'intégration logicielle intelligente. Ces solutions sont utilisées pour éviter les pertes de produits, garantir la sécurité et répondre aux normes environnementales. Le rapport fournit une analyse complète des principaux moteurs, des tendances émergentes et du paysage concurrentiel susceptibles d’influencer le marché au cours de la période de prévision.

Marché de la détection des fuitesAperçu

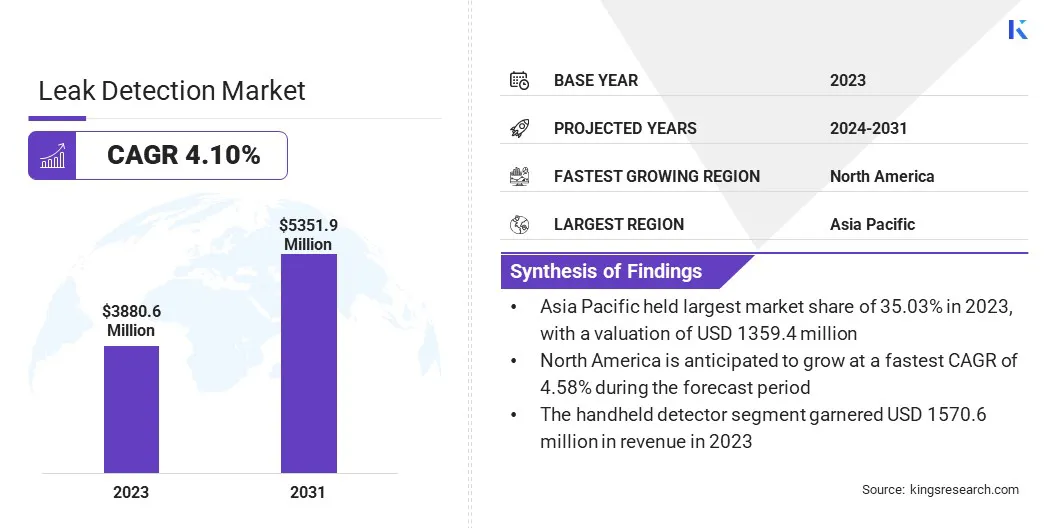

La taille du marché mondial de la détection des fuites était évaluée à 3 880,6 millions de dollars en 2023 et devrait passer de 4 039,7 millions de dollars en 2024 à 5 351,9 millions de dollars d’ici 2031, soit un TCAC de 4,10 % au cours de la période de prévision.

Le marché est tiré par la demande croissante dans lepétrochimiqueet l'industrie du raffinage, où la sécurité opérationnelle et le respect de l'environnement sont essentiels. Les progrès des technologies de détection et de surveillance ont amélioré les délais de détection précoce et de réponse, rendant ces systèmes essentiels au maintien de l’efficacité et à la prévention d’incidents coûteux.

Les principales entreprises opérant dans le secteur de la détection des fuites sont Honeywell International Inc., ABB, Siemens, FLIR Systems, Inc., Emerson Electric Co., Xylem Inc., Mueller Water Products, Inc., Pentair plc, ClampOn AS, KROHNE Messtechnik GmbH, Atmos International, Perma-Pipe International Holdings, Inc., Gutermann AG, Wilco AG et SGS Société. Générale de Surveillance SA.

Les réglementations environnementales dans les régions poussent les industries à adopter des systèmes de surveillance avancés. Les organismes gouvernementaux appliquent des sanctions strictes en cas de déversements de pétrole, de fuites de gaz et de contamination de l'eau.

Cela a accru la demande de technologies de détection des fuites précises et en temps réel. Les entreprises de secteurs tels que le pétrole et le gaz, la chimie et les services publics investissent désormais dans des systèmes de détection pour garantir leur conformité. Cette orientation réglementaire contribue largement à la croissance soutenue du marché.

ChampionX a reçu l'approbation de l'Agence américaine de protection de l'environnement (EPA) pour sa plate-forme AOGI dans le cadre de la méthode de test alternative au méthane, décrite dans la sous-partie OOOOb des nouvelles normes de performance des sources (NSPS). Cette technologie combine l’imagerie optique des gaz haute définition avec un système de cardan avancé pour détecter et visualiser avec précision les fuites de méthane, même dans des zones étendues comme le bassin permien. Le système permet une identification rapide des sources de fuite, permettant des réparations efficaces et le respect des réglementations environnementales.

Points saillants

La taille du marché de la détection des fuites était évaluée à 3 880,6 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 4,10 % de 2024 à 2031.

L’Asie-Pacifique détenait une part de marché de 35,03 % en 2023, avec une valorisation de 1 359,4 millions de dollars.

Le segment des détecteurs portables a généré 1 570,6 millions de dollars de revenus en 2023.

Le segment des analyseurs de composés organiques volatils (COV) devrait atteindre 1 462,9 millions de dollars d’ici 2031.

Le segment aérospatial a obtenu la plus grande part des revenus de 24,20 % en 2023.

Le marché en Amérique du Nord devrait croître à un TCAC de 4,58 % au cours de la période de prévision.

Moteur du marché

Demande croissante dans l’industrie pétrochimique et du raffinage

La détection des fuites est devenue critique dans le secteur pétrochimique, où des matières volatiles et dangereuses sont transportées et traitées. Toute fuite dans de telles installations présente des risques pour la sécurité et suscite des préoccupations environnementales.

Les opérateurs des raffineries et des usines chimiques adoptent des technologies de détection robustes pour les pipelines, les réservoirs de stockage et les unités de traitement. Cette mise en œuvre croissante de technologies de détection de fuites à l’échelle de l’industrie alimente le marché, en particulier dans les régions où les activités de raffinage sont fortes.

En juillet 2024, Montrose Environmental Group a mis en œuvre son réseau de capteurs de détection de fuites (LDSN) dans une raffinerie de la côte américaine du golfe. Ce système est doté de capteurs en temps réel qui surveillent en permanence les fuites et utilise le logiciel exclusif Sensible EDP de l'entreprise pour regrouper les données et envoyer des alertes immédiates. Le déploiement améliore la détection précoce des émissions, améliore la sécurité des processus et contribue à une meilleure qualité de l'air dans les communautés environnantes.

Défi du marché

Coûts d'installation et de maintenance élevés

Un défi important affectant la croissance du marché de la détection des fuites est le coût élevé de l’installation et de la maintenance des systèmes avancés. Cela est particulièrement critique pour les installations et les réseaux de pipelines à grande échelle, où l’intégration de capteurs en temps réel et d’infrastructures de surveillance peut s’avérer coûteuse.

Les acteurs du marché proposent des solutions modulaires et évolutives qui permettent une mise en œuvre progressive. Certains investissent également dans des technologies de capteurs sans fil pour réduire la complexité de l'installation. De plus, les outils de maintenance prédictive et les diagnostics à distance contribuent à réduire les coûts opérationnels à long terme, rendant ces systèmes plus accessibles et financièrement viables pour un large éventail d'utilisateurs finaux.

Tendance du marché

Avancées dans les technologies de détection et de surveillance

Le développement de capteurs de haute précision, de technologies basées sur les drones, de caméras infrarouges et d'analyses basées sur le cloud transforme la détection des fuites. Les technologies les plus récentes offrent une meilleure sensibilité, une réponse plus rapide et un accès à distance aux données.

Ces progrès ont élargi les applications des systèmes de détection au-delà des secteurs traditionnels. Les industries bénéficient désormais d’une surveillance évolutive et en temps réel. La capacité de détecter de petites fuites avec une plus grande précision accélère son adoption, stimulant ainsi le marché mondial.

Le rapport de la California Public Utilities Commission de février souligne que les systèmes de drones équipés de capteurs LiDAR et d'imagerie optique des gaz (OGI) ont été testés pour la détection des fuites dans les zones difficiles d'accès. Ces systèmes de drones offrent une détection plus rapide et une localisation améliorée des fuites de gaz, améliorant ainsi les capacités d’intervention d’urgence.

Aperçu du rapport sur le marché de la détection des fuites

Segmentation

Détails

Par type

Détecteur portatif, détecteur basé sur véhicule, détecteur basé sur UAV

Par technologie

Analyseur de composés organiques volatils (COV), imagerie optique des gaz (OGI), spectroscopie d'absorption laser, détection de fuite acoustique, inspection audiovisuelle-olfactive

Par secteur d'utilisation finale

Aérospatiale, automobile, chimie, énergie et services publics, alimentation et boissons, pétrole et gaz, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type (détecteur portatif, détecteur embarqué, détecteur basé sur un drone) : le segment des détecteurs portatifs a gagné 1 570,6 millions de dollars en 2023, en raison de sa rentabilité, de sa portabilité et de son utilisation généralisée dans les inspections sur le terrain dans les applications industrielles, utilitaires et municipales.

Par technologie (analyseur de composés organiques volatils (COV), imagerie optique des gaz (OGI), spectroscopie d'absorption laser et détection acoustique des fuites) : le segment des analyseurs de composés organiques volatils (COV) détenait 27,30 % de part de marché en 2023, en raison de sa haute sensibilité dans la détection des fuites de gaz dangereuses en temps réel.

Par secteur d'utilisation finale (aérospatiale, automobile, chimie, énergie et services publics) : le segment aérospatial devrait atteindre 1 300,0 millions de dollars d'ici 2031, en raison de ses normes de sécurité strictes et du besoin critique d'une surveillance précise des systèmes de carburant, hydrauliques et sous pression pour éviter les pannes opérationnelles et garantir la conformité réglementaire.

Marché de la détection des fuitesAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

L’Asie-Pacifique représentait 35,03 % du marché de la détection des fuites en 2023, avec une valorisation de 1 359,4 millions de dollars. La région connaît une modernisation rapide de ses infrastructures, notamment dans les domaines du transport d’énergie et des services publics urbains. Les gouvernements et les opérateurs privés investissent dans de nouveaux réseaux de pipelines pour le pétrole, le gaz et l’eau.

Dans le même temps, les pipelines plus anciens sont évalués et modernisés. Ces projets nécessitent des technologies de détection de fuites embarquées et portables. Le besoin croissant d’une exploitation sûre et efficace des pipelines sur les systèmes nouveaux et existants stimule le marché en Asie-Pacifique.

De plus, les fournisseurs de services publics de la région Asie-Pacifique adoptent des technologies intelligentes pour gérer plus efficacement les services urbains. Les villes déploient une détection des fuites basée sur des capteurs dans les réseaux de distribution d'eau et de gaz pour réduire les pertes et améliorer la fiabilité du service.

En avril 2024, Siemens a présenté son application SIWA Leak Finder à l'IFAT 2024. Cette solution de détection des fuites basée sur l'IA a aidé des services publics comme VA SYD en Suède à détecter des fuites aussi petites que 0,5 litre par seconde. La solution permet aux capteurs de se connecter au cloud sans expertise spécialisée, les données apparaissant dans l'application en moins de deux heures.

Le secteur de la détection des fuites en Amérique du Nord est sur le point de connaître une croissance significative avec un TCAC robuste de 4,58 % au cours de la période de prévision. L’Amérique du Nord possède certaines des réglementations les plus détaillées en matière de détection des fuites, en particulier dans les secteurs pétrolier, gazier et chimique. Ces réglementations obligent les opérateurs à investir dans des technologies de détection certifiées. La demande de systèmes automatisés et conformes stimule régulièrement le marché en Amérique du Nord.

En janvier 2025, la Pipeline and Hazardous Materials Safety Administration (PHMSA) des États-Unis a finalisé une règle exigeant des protocoles améliorés de détection et de réparation des fuites (LDAR) pour les gazoducs.La règle introduit des exigences renforcées en matière d'enquête sur les fuites et des normes de performance pour les technologies avancées de détection des fuites sur divers types de pipelines, y compris les lignes de transport, de distribution et de collecte offshore. Cette initiative vise à renforcer la sécurité des pipelines et à réduire les émissions de méthane.

De plus, les systèmes de détection de fuites en Amérique du Nord sont de plus en plus intégrés aux réseaux de contrôle numérique et aux systèmes SCADA. La demande de systèmes de surveillance cyber-résilients devient un facteur clé dans les décisions d'achat, influençant la croissance du marché en Amérique du Nord.

En juillet 2024, le Federal Bureau of Investigation (FBI) a émis un avertissement soulignant les cybermenaces croissantes auxquelles est confronté le secteur américain des énergies renouvelables.Les groupes de cybercriminels tentent de plus en plus de perturber la production d'électricité, de voler la propriété intellectuelle ou de détenir des données opérationnelles critiques contre rançon, motivés par des agendas géopolitiques ou des gains financiers.

Cadres réglementaires

Les États-Unissuit les directives de la FDA qui réglementent les thérapies d'édition de gènes par le biais d'essais cliniques et d'approbations rigoureux, tandis que le NIH RAC supervise la recherche fédérale sur l'édition de gènes. L’édition de la lignée germinale humaine reste soumise à des moratoires stricts pour une utilisation clinique.

Les États-UnisL'Environmental Protection Agency (EPA) réglemente la détection des fuites en vertu de la Resource Conservation and Recovery Act (RCRA), exigeant que les réservoirs de stockage souterrains soient dotés de systèmes de surveillance certifiés. Les programmes de détection et de réparation des fuites (LDAR) imposent une surveillance continue des composants tels que les vannes et les brides pour contrôler les émissions de polluants atmosphériques dangereux et de COV.

L'Union européenne (UE)impose la détection des fuites en vertu de directives telles que la directive sur les émissions industrielles (IED) et REACH. La norme EN 13160 régit les classifications des équipements, tandis que les agences nationales veillent aux performances du système. Les opérateurs manipulant des substances dangereuses doivent assurer une détection précoce des fuites et un confinement rapide, en particulier dans des secteurs comme le raffinage, la fabrication et le stockage de produits chimiques.

Le JaponLa loi sur la sécurité des gaz à haute pression impose une inspection périodique des pipelines, des réservoirs et des installations de gaz associées. Les technologies de détection des fuites doivent répondre aux normes du ministère de l’Économie, du Commerce et de l’Industrie (METI). Les installations sont légalement tenues de fonctionner sous une surveillance stricte, en particulier dans les zones industrielles densément peuplées ou à haut risque, afin de prévenir les incidents liés au gaz.

La Corée du SudLe ministère de l'Environnement exige la détection des fuites pour les installations manipulant des matières toxiques ou dangereuses en vertu de la Loi sur le contrôle des produits chimiques. Les réservoirs de stockage et les canalisations doivent être équipés de capteurs et de systèmes de double confinement. Les fuites doivent être signalées immédiatement et les installations sont soumises à des inspections pour garantir le respect des mandats de prévention de la pollution.

Paysage concurrentiel

Les acteurs du marché de la détection des fuites se concentrent sur l'avancement de leurs technologies pour répondre à l'évolution des besoins en matière de sécurité et de réglementation. Plusieurs fournisseurs de services publics clés affinent la précision des capteurs, améliorent les capacités de données en temps réel et intègrent l’IA pour une identification plus rapide des fuites.

Ces innovations aident les opérateurs à détecter les problèmes plus tôt, à réduire les coûts de maintenance et à se conformer à des normes plus strictes. De telles avancées jouent un rôle clé dans l’amélioration de la fiabilité du système et de l’efficacité opérationnelle.

En octobre 2024, SGS Australie a lancé une méthode de détection acoustique des fuites visant à maintenir l'intégrité des systèmes de carburant. Cette technologie peut détecter même des fuites mineures sans qu'il soit nécessaire de déconnecter les réservoirs ou les tuyaux, ce qui permet d'effectuer des évaluations lorsque les réservoirs sont remplis entre 10 % et 90 %. La méthode offre des résultats rapides et fiables et prend en charge la génération de rapports sur site, facilitant ainsi une prise de décision rapide et minimisant les perturbations opérationnelles.

Liste des entreprises clés sur le marché de la détection des fuites :

Développements récents (expansion/lancement de produit)

En juin 2024, FLIR a présenté le système ADGiLE, une solution fixe de surveillance du méthane dotée d'une imagerie optique des gaz (OGI) avec analyse de détection des bords. Conçu pour l'industrie pétrolière et gazière, il permet une détection continue des fuites sur divers équipements, aidant ainsi les entreprises à atteindre leurs objectifs environnementaux.

En avril 2024, Gutermann a lancé le ZONESCAN AI Logger, un dispositif avancé de détection des fuites intégrant l'IA et la corrélation automatique. Il offre une localisation des fuites de haute précision avec une précision de synchronisation temporelle de ≤1 milliseconde et une précision d'indication de fuite typique de ≤1 mètre. L'appareil utilise NB-IoT pour une transmission transparente des données et dispose d'une interface conviviale pour une gestion facile.

En 2024, Atmos International a déployé son unité Atmos Eclipse sur un tronçon de pipeline traversant une rivière au Royaume-Uni. Le système de détection de fuites non intrusif, alimenté par l'énergie solaire, mesure le débit, la pression et la température, détectant ainsi efficacement les fuites dans des scénarios difficiles. Il prend en charge diverses méthodes de communication pour la transmission de données en temps réel.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de la détection des fuites au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.