Renseignez-vous maintenant

Marché intraveineux des immunoglobulines

Taille intraveineuse du marché des immunoglobulines, part, croissance et analyse de l'industrie, par type de produit (IgG, IGA, IGM), par source (dérivé du plasma, recombinant), par forme posologique (liquide, lyophilisé), par analyse finale (Big Pharma, Small & Medium Pharma, Biotech Companies), par application et analyse régionale, 2025-2032

Pages: 210 | Année de base: 2024 | Version: July 2025 | Auteur: Sunanda G.

Définition du marché

L'immunoglobuline intraveineuse est un produit dérivé du sang composé d'anticorps regroupés qui soutiennent la fonction du système immunitaire chez les patients atteints de déficiences immunitaires ou de troubles auto-immunes. Cette solution thérapeutique fournit des immunoglobulines essentielles par voie intraveineuse, garantissant un soutien immunitaire rapide et soutenu.

Le marché trouve des applications sur les milieux hospitaliers et les cliniques spécialisées, en particulier dans le traitement des immunodéficiences primaires, la polyneuropathie démyélinante inflammatoire chronique et la thrombocytopénie immunitaire. Les cliniciens utilisent cette thérapie pour remplacer les anticorps manquants, moduler les réponses immunitaires et réduire le risque d'infection dans les populations de patients vulnérables.

Marché intraveineux des immunoglobulinesAperçu

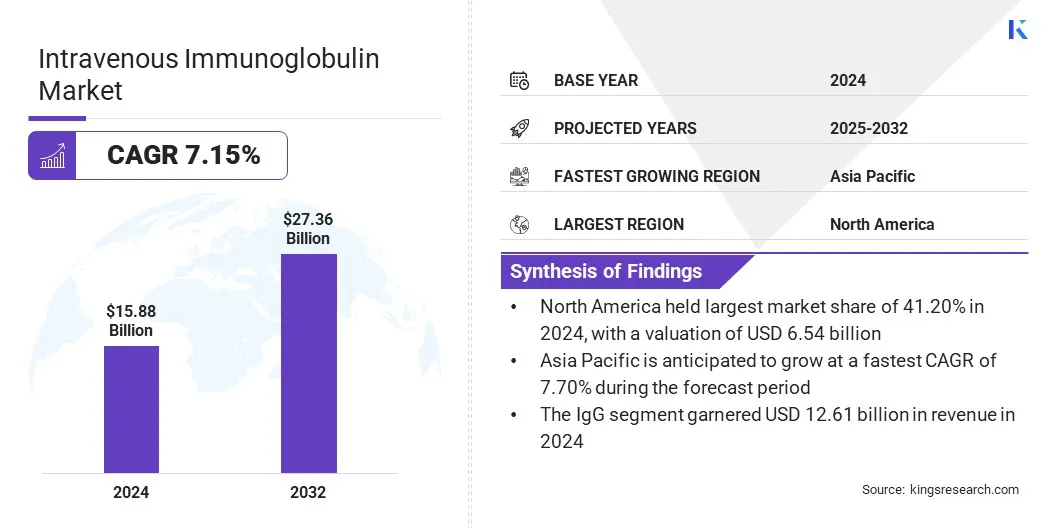

La taille du marché mondial des immunoglobulines intraveineuses a été évaluée à 15,88 milliards USD en 2024 et devrait passer de 16,87 milliards USD en 2025 à 27,36 milliards USD d'ici 2032, présentant un TCAC de 7,15% au cours de la période de prévision.

Ce marché est motivé par des taux de diagnostic améliorés et un accès plus large des soins de santé, permettant la détection et le traitement antérieurs des conditions immunitaires. De plus, le développement de produits recombinants de nouvelle génération et de produits IVIG améliorés améliore la sécurité, la cohérence et la disponibilité, soutenant davantage l'expansion du marché et l'adoption clinique.

Faits saillants clés

- La taille intraveineuse de l'industrie des immunoglobulines était évaluée à 15,88 milliards USD en 2024.

- Le marché devrait croître à un TCAC de 7,15% de 2025 à 2032.

- L'Amérique du Nord a détenu une part de marché de 41,20% en 2024, avec une évaluation de 6,54 milliards USD.

- Le segment IgG a récolté 12,61 milliards de dollars de revenus en 2024.

- Le segment dérivé du plasma devrait atteindre 22,97 milliards USD d'ici 2032.

- Le segment liquide a obtenu la plus grande part de revenus de 71,30% en 2024.

- Le segment pharmaceutique petit et moyen est prêt pour un TCAC robuste de 7,32% au cours de la période de prévision.

- Le segment d'immunodéficience primaire devrait garantir la plus grande part de revenus de 25,07% en 2032.

- Le marché en Asie-Pacifique devrait croître à un TCAC de 7,70% au cours de la période de prévision.

Les grandes entreprises opérant dans l'industrie intraveineuse de l'immunoglobuline sont CSL Limited, Grifols, S.A., Octapharma AG, Takeda Pharmaceutical Company Limited, Biotest AG, Kedrion S.P.A., Baxter International Inc., ADMA Biologic Sichuan Yuanda Shuyang Pharmaceuticals Co. Ltd., et Bharat Serums and Vaccines Limited.

L'expansion des applications de traitement stimule la demande d'IgIV dans les systèmes de santé mondiaux. L'IVIV est de plus en plus adoptée pour gérer des conditions telles que l'immunodéficience primaire (PID), la polyneuropathie inflammatoire chronique (CIDP), la thrombocytopénie immunitaire (ITP), le syndrome de Guillain-Barré et la maladie de Kawasaki.

Des preuves croissantes de l'acceptation clinique et de l'efficacité soutiennent l'utilisation de l'IVIG pour traiter un large éventail de troubles auto-immunes et neurologiques. Les médecins explorent également les utilisations hors AMME émergentes lorsque l'IVIG montre un potentiel significatif dans la gestion des conditions inflammatoires et à médiation immunitaire difficiles à traiter. L'augmentation des taux de sensibilisation et de diagnostic des patients contribue à une plus grande utilisation des thérapies par immunoglobulines en milieu hospitalier et ambulatoire.

Moteur du marché

Diagnostic croissant et accès aux soins de santé

La hausse des taux de diagnostic et l'amélioration de l'accès aux soins de santé stimulent l'adoption des thérapies IVIG sur les marchés mondiaux. Les progrès des technologies de diagnostic permettent une identification plus tôt et plus précise de l'immunodéficience et des conditions auto-immunes.

L'augmentation de la sensibilisation des cliniciens conduit à des prescriptions plus fréquentes et en temps opportun de l'IVIG, en particulier dans les spécialités de neurologie, d'hématologie et d'immunologie. Les gouvernements et les systèmes de santé incluent de plus en plus les IgIV dans les listes de médicaments essentielles et les programmes de remboursement.

- En mars 2025, l'Organisation mondiale de la santé (OMS) a rapporté que plus de 50 pays à revenu faible ou intermédiaire ont récemment élargi leurs listes de médicaments essentiels pour inclure des thérapies IgIV. Cette inclusion, associée à des régimes d'assurance nationales croissants, a accru l'accès des patients aux traitements IgIV pour l'immunodéficience et les troubles auto-immunes dans le monde.

Défi du marché

Contraintes d'approvisionnement en plasma augmentant le risque de chaîne d'approvisionnement

Un défi clé sur le marché intraveineux des immunoglobulines est la dépendance du plasma humain, qui est principalement collecté auprès de donateurs compensés. Cette dépendance rend la chaîne d'approvisionnement vulnérable aux perturbations causées par la disponibilité des donneurs, les restrictions réglementaires et les goulots d'étranglement de la collecte. L'approvisionnement en plasma limité peut entraîner des pénuries, ce qui a un impact sur la disponibilité du traitement pour les patients souffrant de troubles immunitaires.

Les acteurs du marché élargissent les réseaux de collecte de plasma, investissent dans des programmes de recrutement des donateurs et améliorent l'efficacité de la collecte grâce à des technologies avancées. Les entreprises s'associent également à des centres sanguins et ont augmenté la capacité dans les installations de fractionnement pour améliorer la stabilité de l'approvisionnement.

Tendance

Produits IgIG recombinants de nouvelle génération et améliorés

Une tendance clé du marché intraveineux des immunoglobulines est le développement de produits IVIG de nouvelle génération à l'aide de technologies de formulation avancées. Les fabricants travaillent sur des variantes de l'IVIM et des nanoparticules recombinantes pour traiter les limitations de l'offre et améliorer les performances thérapeutiques. Ces innovations visent à améliorer la sécurité des produits, à réduire le risque de réactions indésirables et à augmenter la cohérence du traitement.

Les efforts sont orientés vers des formulations de faible viscosité et de haute pureté qui permettent une administration plus facile et une meilleure tolérance au patient. Les pipelines de recherche et développement se développent pour soutenir des applications cliniques plus larges et améliorer l'évolutivité de la fabrication.

- En mai 2024, Gliknik a annoncé que son candidat à la Recombinant Ivig Mimétique, GL, GL-2045, a reçu la désignation de médicaments orphelins de la FDA pour le traitement de la polyneuropathie démyélinisante inflammatoire chronique (CIDP). Glousser-2045 est conçu pour imiter uniquement la partie FC active de l'IVIG, ce qui permet une possibilité de dose plus faible, une sécurité améliorée en évitant le risque d'agent pathogène transmis par le sang et une évolutivité de fabrication accrue.

Instantané du rapport sur le marché des immunoglobulines intraveineux

|

Segmentation |

Détails |

|

Par type de produit |

Igg, iga, igm |

|

Par source |

Dérivé du plasma, recombinant |

|

Par forme posologique |

Liquide, lyophilisé |

|

Par l'utilisateur final |

Big Pharma, Small & Medium Pharma, Biotech Companies |

|

Par demande |

Immunodéficience primaire, CIDP, syndrome de guillain - barré, hypogammaglobulinémie, ITP (purpura thrombocytopénique immunitaire), myasthénie grave, autres |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe | |

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique | |

|

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique | |

|

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud |

Segmentation du marché

- Par type de produit (IgG, IgA et IGM): le segment IgG a gagné 12,61 milliards USD en 2024, en raison de sa large application clinique à travers de multiples déficiences immunitaires et des troubles auto-immunes, couplés à la forte demande de thérapies à base d'IgG bien établies et efficaces.

- Par source (dérivé du plasma et recombinant): le segment dérivé du plasma détenait 85,60% du marché en 2024, en raison de son efficacité clinique éprouvée, de ses processus de fabrication établis et de son approbation régulatrice généralisée pour le traitement d'un large éventail de troubles immunologiques et neurologiques.

- Par forme posologique (liquide et lyophilisé): le segment liquide devrait atteindre 19,02 milliards USD d'ici 2032, en raison de son format prêt à l'emploi, de la réduction du temps de préparation et du risque de contamination moindre.

- Par l'utilisateur final (Big Pharma, Small & Medium Pharma et Biotech Companies): Le segment pharmaceutique Small & Medium est prêt pour une croissance significative à un TCAC de 7,32% au cours de la période de prévision, en raison de leur rôle croissant dans le développement de la thérapie de niche, des approbations réglementaires plus rapides et des modèles de production agile qui permettent une distribution ciblée et un accès au marché plus rapide dans les régions sous-servantes.

Marché intraveineux des immunoglobulinesAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

Amérique du Nord La part de marché des immunoglobulines intraveineuses en Amérique du Nord s'est élevé à environ 41,20% en 2024, avec une évaluation de 6,54 milliards USD. Cette domination est largement motivée par l'infrastructure de collecte de plasma bien établie de la région, en particulier aux États-Unis, où les entités publiques et privées exploitent un réseau généralisé de centres de dons. Ces installations respectent les normes réglementaires strictes et jouent un rôle majeur dans l'approvisionnement mondial sur le plasma.

La disponibilité cohérente et à grande échelle du plasma brut permet aux fabricants de maintenir une production stable et de répondre efficacement à la demande clinique avec une perturbation minimale de la chaîne d'approvisionnement.

- En octobre 2024, CSL Plasma a présenté le système de don de plasma Rika dans sept centres de la région de Houston. Le système Rika, développé par Terumo Blood and Cell Technologies, accélère la collecte de plasma à une moyenne de 35 minutes, soit environ 15 minutes plus rapidement que les machines standard, tout en limitant le sang extracorporel à pas plus de 200 ml pour la sécurité des donneurs.

L'industrie intraveineuse des immunoglobulines en Asie-Pacifique est fixée pour un TCAC significatif de 7,70% au cours de la période de prévision, en raison de l'augmentation des maladies auto-immunes, telles que la myasthénie grave et le syndrome de Guillain-Barré et les troubles neurologiques qui réagissent bien au traitement des IVIG.

- En mars 2024, la National Library of Medicine a rapporté que le syndrome de Guillain-Barré en Asie-Pacifique augmentait, Taiwan enregistrant 1,71 cas pour 100 000 années-personnes et les cas en Corée du Sud passant de 1,28 à 1,82. En Asie de l'Est, les taux varient de 0,44 à 0,67, la prévalence passant à 20% chaque décennie.

Des facteurs tels que les changements de style de vie, les populations vieillissantes et les diagnostics améliorés conduisent à une identification plus fréquente de ces conditions. À mesure que la sensibilisation aux médecins augmente, l'IVIG devient un traitement plus souvent prescrit, augmentant la demande du marché.

Cadres réglementaires

- Aux États-Unis, IVIG est réglementé par la Food and Drug Administration (FDA) en vertu de la Loi sur les services de santé publique et le titre 21 du Code des réglementations fédérales (parties 600–680). Les fabricants doivent soumettre une demande de licence de biologie (BLA) avec des données cliniques, de fabrication et de sécurité. Les centres de collecte de plasma doivent être autorisés séparément. Les bonnes pratiques de fabrication actuelles (CGMP), la surveillance post-commercialisation et les rapports d'événements indésirables obligatoires garantissent la sécurité et la cohérence des produits.

- Dans l'Union européenne (UE), IVIG est classé comme un médicament biologique et est réglementé en vertu de la directive 2001/83 / CE et du règlement (CE) n ° 726/2004. L'agence européenne sur les médicaments gère les autorisations de marketing centralisées, tandis que les agences nationales gèrent la libération par lots et la pharmacovigilance. Les fabricants doivent se conformer aux bonnes pratiques de fabrication de l'UE, soumettre des rapports de mise à jour de sécurité périodiques et mettre en œuvre des plans complets de gestion des risques. L'eudravigilance est utilisée pour une surveillance des événements indésirables dans les États membres.

- Japonréglemente l'IVIG en vertu de la Loi sur les dispositifs pharmaceutiques et médicaux. L'agence des produits pharmaceutiques et des dispositifs médicaux examine les données cliniques, non cliniques et manufacturières conformément aux directives du Conseil international pour l'harmonisation (ICH). Les installations de collecte et de fractionnement du plasma doivent être autorisées. Les obligations post-marketing comprennent la surveillance des événements indésirables, les réévaluations de la sécurité et les audits de qualité. Le ministère de la Santé, du Travail et du bien-être gère le remboursement et la surveillance au niveau de la politique après l'approbation du produit.

- ChineLa National Medical Products Administration régit l'IVIG dans son cadre de réglementation de produits biologiques. L'approbation nécessite une soumission de données clinique, non clinique et CMC (chimie, fabrication et contrôles). Les fabricants doivent respecter les normes GMP chinois et participer à la surveillance post-commerciale. Bien qu'il n'y ait pas de voie d'interchangeabilité formelle, les réglementations nationales reflètent de plus en plus les normes internationales, en particulier dans la surveillance des événements indésirables, les processus d'inactivation du virus et les examens de cohérence par lots.

Paysage compétitif

Les principaux acteurs de l'industrie intraveineuse des immunoglobulines adoptent des stratégies telles que l'élargissement des capacités de fabrication, l'investissement dans des technologies de production avancées et la poursuite des approbations réglementaires dans plusieurs régions, qui contribuent à la croissance du marché.

Les entreprises se concentrent également sur la recherche et le développement pour améliorer la pureté et l'efficacité des produits, tout en s'engageant dans des collaborations stratégiques pour renforcer leur empreinte mondiale. Ces efforts prennent en charge les lancements de produits plus rapides, l'accès au traitement plus large et l'expansion globale du marché.

- En juin 2024, Biotest, une filiale de Grifols, a reçu l'approbation de la FDA américaine pour Yimmugo, un traitement par voie immunoglobuline (IG) par voie intraveineuse conçue pour traiter les immunodéficiences primaires (PID). La thérapie est fabriquée à l'aide de processus avancés dans la nouvelle installation de production de «niveau» approuvé par la FDA de Biotest à Dreieich, en Allemagne, qui avait déjà été autorisé pour la production et la commercialisation en Europe.

Liste des sociétés clés sur le marché intraveineux des immunoglobulines:

- CSL Limited

- Grifols, S.A.

- Octapharma AG

- Takeda Pharmaceutical Company Limited

- AG plus biote

- Kedrion S.P.A

- Baxter International Inc.

- Adma Biologics, Inc.

- Groupe LFB

- Groupe de biotechnologie nationale chinoise

- Hualan Biological Vaccine Inc.

- Pfizer Inc.

- Kamada Pharmaceuticals

- Sichuan Yuanda Shuyang Pharmaceuticals Co. Ltd.

- Les sérums et vaccins Bharat Limited

Développements récents (approbation / lancement de produit)

- En janvier 2024, Takeda a reçu l'approbation de la FDA américaine pour GammagardLiquide. Cette perfusion immunitaire à 10% a été approuvée en tant que thérapie IgIV pour le traitement d'induction et d'entretien de la polyneuropathie démyélinante inflammatoire chronique (CIDP) chez l'adulte. L'approbation suit une étude Advance-CIDP de phase 3 démontrant des améliorations de la fonction neuromusculaire.

- En janvier 2024, Takeda a également reçu l'approbation de la FDA américaine pour Hyqvia pour la thérapie d'entretien CIDP. Hyqvia combine 10% d'immunoglobuline avec une hyaluronidase humaine recombinante pour permettre une administration sous-cutanée facilitée une fois par mois. L'efficacité a été démontrée dans l'essai Advance-CIDP 1, réduisant considérablement les taux de rechute par rapport au placebo.

- En décembre 2023, GC Pharma a introduit Alyglo, une formulation liquide stérile à 10% d'immunoglobuline G (IgG) approuvée par la Food and Drug Administration des États-Unis (FDA). Alyglo est spécifiquement pour les adultes qui ont 17 ans et plus souffrant d'immunodéficience humorale primaire. Le médicament offre 100 mg / ml de protéines, avec un minimum de 96% provenant d'IgG humains dérivés du plasma humain collectif.

Questions fréquemment posées