Taille du marché en oncologie interventionnelle, part, part de la croissance et analyse de l'industrie, par type (dispositifs d'ablation, particules d'embolisation, cathéters, guides, stents, plateformes logicielles), par type de procédure (ablation, embolisation, procédures de soutien), par étape technologique, par type de cancer, par l'utilisateur final et l'analyse régionale, 2025-2032

Pages: 250 | Année de base: 2024 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe le segment des soins de santé axés sur les procédures mini-invasives et guidées par l'image visant à diagnostiquer, traiter et gérer le cancer.

Ce marché comprend une gamme de technologies et de thérapies telles que les techniques d'ablation, les thérapies d'embolisation et d'autres traitements à base de cathéter qui ciblent directement les tumeurs tout en minimisant les dommages aux tissus sains environnants. Le rapport met en évidence les principaux moteurs du marché, les principales tendances, les cadres réglementaires et le paysage concurrentiel façonnant la croissance de l’industrie.

Marché en oncologie interventionnelleAperçu

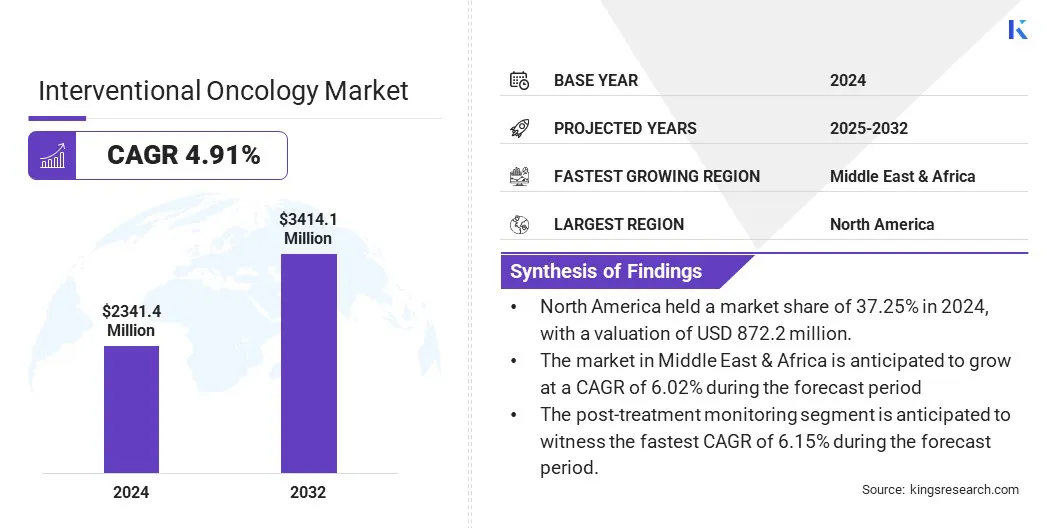

La taille du marché mondial de l'oncologie interventionnelle était évaluée à 2 341,4 millions USD en 2024 et devrait passer de 2 441,2 millions USD en 2025 à 3 414,1 millions USD d'ici 2032, présentant un TCAC de 4,91% au cours de la période de prévision.

Ceci est attribué à la prévalence croissante du cancer à l'échelle mondiale, à la préférence croissante pour les options de traitement mini-invasives et ciblées et les progrès des technologies guidées par l'image.

La sensibilisation croissante aux patients et aux prestataires de soins de santé concernant les avantages cliniques des procédures d'oncologie interventionnelle, ainsi que la disponibilité croissante de thérapies innovantes d'ablation et d'embolisation, sont des facteurs majeurs stimulant la croissance du marché.

Les grandes entreprises opérant dans l'industrie interventionnelle en oncologie sont Terumo Corporation, Merit Medical Systems, Boston Scientific Corporation, Medtronic, Icecure Medical Ltd, Siemens Healthcare Private Limited, ABK Biomedical Inc., Minimax Medical Holding, Angiodynamic Entreprise).

L'amélioration continue de l'efficacité procédurale, la réduction des temps de récupération et l'augmentation des investissements dans la recherche et le développement de dispositifs d'oncologie interventionnelle innovants, les thérapies guidées par l'image et les techniques de traitement mini-invasives accélèrent davantage la croissance du marché.

De plus, les politiques de remboursement favorables, l'expansion des infrastructures de santé et l'intégration des modalités d'imagerie avancées alimentent la croissance du marché.

En novembre 2024, ABK Biomedical a reçu une désignation de dispositif de percée de la FDA pour ses microsphères EYE90, un dispositif de radioembolisation YTTRIUM-90 conçu pour traiter le cancer du foie non résécable. Avant cela, la société a lancé le premier traitement des patients dans son essai pivot Route90 basé aux États-Unis, qui évalue les capacités de sécurité, d'efficacité et de guidage d'image de l'appareil.

Faits saillants clés

La taille du marché interventionnel en oncologie était évaluée à 2 341,4 millions USD en 2024.

Le marché devrait croître à un TCAC de 4,91% de 2025 à 2032.

L'Amérique du Nord a détenu une part de marché de 37,25% en 2024, avec une évaluation de 872,2 millions USD.

Le segment des dispositifs d'ablation a récolté 727,9 millions USD de revenus en 2024.

Le segment d'embolisation devrait atteindre 1 403,5 millions USD d'ici 2032.

Le segment de surveillance post-traitement devrait assister au TCAC le plus rapide de 6,15% au cours de la période de prévision.

Le segment du cancer du foie a récolté 868,4 millions USD de revenus en 2024.

Le segment des hôpitaux devrait atteindre 1 557,7 millions USD d'ici 2032.

Le marché du Moyen-Orient et de l'Afrique devrait croître à un TCAC de 6,02% au cours de la période de prévision.

Moteur du marché

Rising Cancer Incidence dans le monde entier

L'incidence croissante du cancer du monde entier alimente le marché. Des cas croissants de cancers tels que le foie, les poumons, les colorectaux et le cancer du rein entraînent la demande d'options de traitement efficaces et ciblées qui minimisent les dommages aux tissus sains.

Ceci est motivé par des facteurs tels que une population vieillissante, des risques liés au mode de vie et des méthodes de détection de cancer améliorées. L'oncologie interventionnelle répond à ce besoin grâce à des procédures mini-invasives qui fournissent un ciblage tumoral précis avec des temps de récupération plus courts, ce qui rend ces traitements de plus en plus préférés par les patients et les prestataires de soins de santé.

Le fardeau du cancer croissant stimule la demande de traitements à guidage d'image et minimalement invasifs qui améliorent les résultats et optimisent les flux de travail cliniques, stimulant ainsi la croissance du marché.

En février 2024, l'Organisation mondiale de la santé a indiqué que les cas de cancer mondiaux devraient dépasser 35 millions d'ici 2050, une augmentation de 77% par rapport à 2022. Cette augmentation est tirée par les populations vieillissantes et les facteurs de risque de style de vie tels que le tabac, l'alcool et l'obésité.

Défi du marché

Coût élevé des procédures et de l'équipement

Un défi important entrave la croissance du marché interventionnel en oncologie est le coût élevé associé aux procédures et aux équipements médicaux spécialisés. Les équipements tels que les systèmes guidés par l'image, les dispositifs d'ablation et les outils d'embolisation nécessitent des investissements en capital et une maintenance substantiels.

De plus, le coût des consommables utilisés pendant les procédures telles que les sondes, les cathéters et les agents emboliques ajoute aux dépenses globales du traitement. Ces obstacles financiers rendent difficile pour les prestataires de soins de santé, en particulier dans les pays à revenu faible et intermédiaire, d'adopter des solutions d'oncologie interventionnelles.

Pour relever ces défis, les fabricants se concentrent sur le développement de dispositifs rentables et l'offre de modèles de tarification à plusieurs niveaux adaptés aux besoins variables du marché. Des collaborations entre les secteurs public et privé sont également en cours de création pour soutenir l'approvisionnement, la formation et la maintenance des équipements, en particulier dans les régions mal desservies.

Tendance

Préférence croissante pour les procédures d'oncologie mini-invasives

Les procédures d'oncologie mini-invasives sont de plus en plus adoptées comme une option de traitement préférée en raison de leur approche ciblée, de leur réduction des traumatismes du patient et des temps de récupération plus rapides. Des techniques telles que l'ablation par radiofréquence (RFA), l'ablation par micro-ondes (MWA) et la chimioembolisation transartérielle (TACE) sont largement utilisées pour traiter divers types de cancer avec précision et perturbation minimale des tissus sains environnants.

Ces procédures gagnent en popularité pour leur capacité à fournir des résultats efficaces tout en évitant les séjours prolongés à l'hôpital et les complications généralement associées à la chirurgie traditionnelle. De plus, la compatibilité de ces interventions avec les modèles de soins ambulatoires améliore leur rentabilité et leur commodité pour les patients et les systèmes de soins de santé.

Cette tendance est motivée par l'accent croissant sur les soins centrés sur le patient, les progrès des technologies d'imagerie et la demande croissante de solutions de traitement du cancer moins invasives mais moins efficaces, établissant fermement des procédures mini-invasives en tant que composante vitale de la pratique moderne de l'oncologie.

En mars 2025,Varian, qui fait partie de Siemens Healthineers, a révélé une collaboration américaine de co-marketing et de vente avec Embolx pour leMicrocathéter d'occlusion de ballon de tireur d'élite. Ce dispositif innovant facilite des traitements précis d'embolisation et de combinaison, y compris l'embolisation suivie d'une ablation, pour mieux traiter les métastases hépatiques. L’accord renforce les offres d’oncologie interventionnelle de Varian et élargit la disponibilité des thérapies par cancer guidées par l’image.

Instantané du rapport sur le marché de l'oncologie interventionnelle

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type (Dispositifs d'ablation, Particules d'embolisation, cathéters, guides guides, stents, plateformes logicielles): le segment des dispositifs d'ablation a gagné 727,9 millions USD en 2024 en raison de la demande croissante de solutions de traitement tumoral mini-invasives offrant une précision, une sécurité et une récupération plus rapide.

Par type de procédure (ablation, embolisation, procédures de soutien): le segment d'embolisation détenait 41,09% du marché en 2024, en raison de son utilisation généralisée pour traiter diverses tumeurs solides en réduisant efficacement l'approvisionnement en sang aux tissus cancéreux, en améliorant l'efficacité du traitement et les résultats des patients.

Par étape technologique (soutien d'imagerie diagnostique, livraison du traitement interventionnel, surveillance post-traitement): le segment de la livraison de traitement interventionnel devrait atteindre 1 939,4 millions USD d'ici 2032, en raison de l'adoption croissante de thérapies avancées mini-invasives qui offrent un traitement contre le cancer ciblé avec une précision améliorée et une réduction des temps de récupération.

Par type de cancer (cancer du foie, cancer du poumon, cancer du rein, métastases osseuses et autres): Le segment du cancer du poumon devrait croître à un TCAC de 5,87% au cours de la période de prévision en raison de la prévalence croissante du cancer du poumon dans le monde et de l'adoption croissante de thérapies interventionnelles mini-invasives pour une gestion efficace des tumeurs.

Par l'utilisateur final (hôpitaux, centres d'oncologie, centres chirurgicaux ambulatoires): le segment des hôpitaux devrait atteindre 1 557,7 millions USD d'ici 2032, en raison de leur vaste infrastructure, de la disponibilité des technologies d'imagerie avancées et des préférences croissantes pour des services complets de soins contre le cancer sous un seul toit.

Marché en oncologie interventionnelleAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché en oncologie interventionnelle en Amérique du Nord était de 37,25% en 2024, avec une évaluation de 872,2 millions USD. Les principaux hôpitaux et les centres de cancer spécialisés de la région adoptent de plus en plus des procédures avancées mini-invasives pour améliorer les résultats des patients et réduire les temps de récupération.

L'intégration croissante des technologies d'imagerie avancées et des plans de traitement personnalisés stimule la demande de solutions d'oncologie interventionnelles dans les établissements de santé urbains et suburbains. Ceci est soutenu par un solide financement gouvernemental et des investissements sur les secteurs privés axés sur la recherche sur le cancer et le développement technologique.

En outre, les collaborations entre les institutions universitaires etdispositif médicalLes fabricants renforcent le développement de nouvelles techniques interventionnelles pour améliorer l'expertise des professionnels de la santé et stimuler la croissance du marché dans la région.

En avril 2025, Delcath Systems a reçu une clairance de la FDA pour sa nouvelle application de médicament pour un essai de phase 2 d'Hepzato chez les patientes atteintes d'un cancer du sein métastatique HER2 négatif dominant du foie. L'essai évaluera Hepzato en combinaison avec la chimiothérapie sur plus de 20 sites aux États-Unis et en Europe.

L'industrie de l'oncologie interventionnelle au Moyen-Orient et en Afrique est prête pour une croissance significative à un TCAC robuste de 6,02% au cours de la période de prévision. Cette croissance est attribuée à l'augmentation des investissements dans les infrastructures de santé, à l'augmentation de la prévalence du cancer et à l'adoption croissante de technologies de traitement mini-invasives.

De plus, les initiatives gouvernementales visant à améliorer les établissements de soins contre le cancer, à élargir l'accès à des centres d'oncologie spécialisés et à améliorer les programmes de formation médicale stimulent davantage la croissance du marché. De plus, les partenariats avec les prestataires de soins de santé internationaux et la sensibilisation croissante des patients et des cliniciens alimentent l'expansion du marché au Moyen-Orient et en Afrique.

En décembre 2023, la Fondation internationale des Centers for Precision Oncology (ICPO) s'est associée au MISR Radiology Center pour l'établir en tant que centre de collaboration mondiale. Cette collaboration vise à faire progresser l'éducation, la formation et les meilleures pratiques en oncologie de précision en Égypte et en Afrique du Nord, élargissant l'accès aux thérapies de cancer de pointe dans la région.

Cadres réglementaires

Aux États-Unis, la Food and Drug Administration (FDA) réglemente les dispositifs d'oncologie interventionnels en vertu des modifications des dispositifs médicaux à la loi fédérale sur la nourriture, la drogue et la cosmétique. Il oblige les fabricants à obtenir l'approbation préalable au marché (PMA) ou le dédouanement via le processus 510 (k) pour assurer la sécurité et l'efficacité des appareils.

Dans l'Union européenne, Règlement (UE) 2017/745 sur les dispositifs médicaux (règlement des dispositifs médicaux, MDR) régit les dispositifs d'oncologie interventionnels. Il établit des exigences strictes pour la sécurité des appareils, les performances et l'évaluation clinique.

L’organisation internationale pour la standardisation de l’ISO 13485 régule les systèmes de gestion de la qualité pour les fabricants d’appareils médicaux. Il spécifie les exigences pour garantir la conception, le développement, la production et la livraison cohérents de dispositifs médicaux sûrs et efficaces.

Paysage compétitif

Le marché interventionnel en oncologie se caractérise par un paysage concurrentiel, avec un mélange de fabricants de dispositifs médicaux mondiaux établis, de fournisseurs de technologies spécialisés et de joueurs émergents se concentrant sur des traitements contre le cancer peu invasifs.

Les entreprises priorisent l'innovation, les solutions de traitement avancées et les partenariats stratégiques pour améliorer l'efficacité procédurale et répondre à la demande croissante de thérapies en oncologie ciblées. Les principaux acteurs investissent fortement dans la R&D pour développer des appareils de pointe, améliorer les conseils d'imagerie et étendre leurs portefeuilles thérapeutiques.

Les collaborations stratégiques avec les prestataires de soins de santé, les institutions de recherche et les entreprises technologiques permettent aux entreprises d'élargir leur présence sur le marché et d'accélérer le développement de produits.

La demande croissante de traitements efficaces et moins invasifs du cancer consiste à intensifier la concurrence, les acteurs du marché se concentrant sur l'introduction de nouvelles technologies d'ablation, du matériel d'embolisation et des plateformes logicielles intégrées pour répondre aux besoins en évolution des hôpitaux, des centres d'oncologie et des installations chirurgicales ambulatoires dans le monde.

En juin 2023, le Consortium Imagio dirigé par Philips a reçu une subvention de 26,2 millions USD de l'initiative de santé innovante pour faire progresser les traitements contre le cancer moins invasifs. Avec environ 30 partenaires à travers l'Europe, le projet se concentre sur l'amélioration des résultats pour le cancer du poumon, le cancer du foie et les sarcomes des tissus mous en utilisant des techniques avancées d'imagerie et d'oncologie interventionnelle.

Liste des entreprises clés sur le marché de l'oncologie interventionnelle

En novembre 2024, Boston Scientific Corporation a conclu un accord pour acquérir Intera Oncology Inc., une société de dispositifs médicaux spécialisée dans le traitement du cancer du foie. L’acquisition vise à renforcer le portefeuille d’oncologie interventionnel de Boston Scientific, y compris la pompe implantable approuvée par l’InterA, l’InterA 3000. Il offre une chimiothérapie directement au foie, offrant une thérapie ciblée pour le cancer colorectal métastatique.

L’acquisition vise à renforcer le portefeuille d’oncologie interventionnel de Boston Scientific et devrait fermer dans la première moitié de 2025.

Questions fréquemment posées

Quel est le TCAC attendu du marché de l'oncologie interventionnelle au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.