Taille du marché des câbles industriels, part, croissance et analyse de l’industrie, par installation (aérienne, souterraine, sous-marine), par tension (haute, moyenne, basse), par utilisateur final (aérospatiale et défense, pétrole et gaz, énergie et électricité, automobile, autres) et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: mai 2025 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Le marché comprend la conception et la production de câbles robustes utilisés pour transmettre de l'énergie, des signaux et des données dans des environnements industriels. Ces câbles sont formulés avec des matériaux isolants robustes tels que le PVC, le XLPE ou l'EPR pour résister aux températures élevées, aux contraintes mécaniques, aux produits chimiques et à l'humidité.

La fabrication de câbles industriels implique des processus d’extrusion, de toronnage et de gainage de précision. Les applications de ces câbles couvrent les systèmes d'automatisation, la robotique, les centrales électriques, les plates-formes pétrolières et les machines d'usine. Le rapport fournit une analyse complète des principaux moteurs, des tendances émergentes et du paysage concurrentiel susceptibles d’influencer le marché au cours de la période de prévision.

Marché des câbles industrielsAperçu

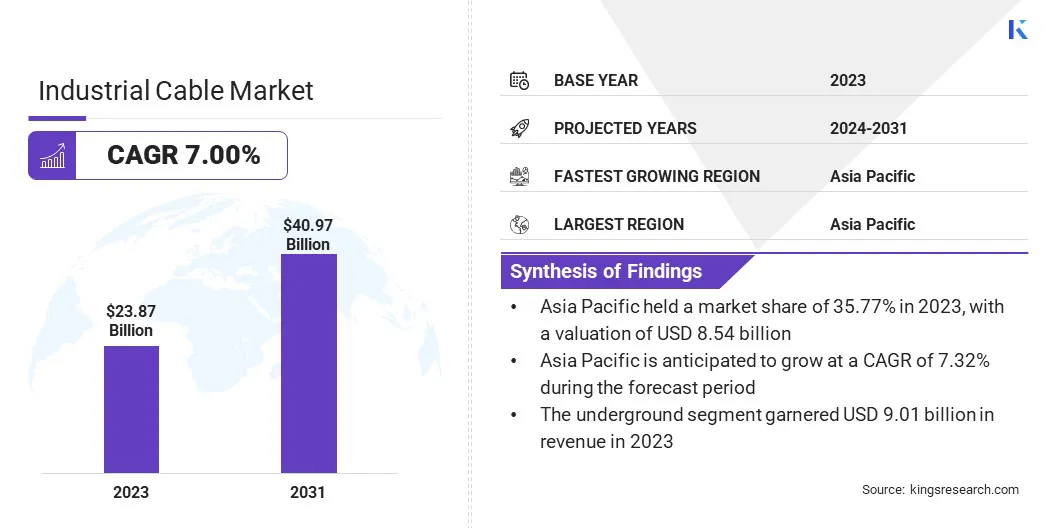

La taille du marché mondial des câbles industriels était évaluée à 23,87 milliards USD en 2023 et devrait passer de 25,52 milliards USD en 2024 à 40,97 milliards USD d’ici 2031, avec un TCAC de 7,00 % au cours de la période de prévision.

Le marché est stimulé par l'expansion rapide des centres de données et de l'informatique industrielle, qui nécessitent des systèmes de câbles performants et fiables. De plus, l’intégration croissante de systèmes de câbles modulaires dans les environnements industriels améliore la flexibilité et l’efficacité, influençant davantage la croissance du marché.

Les principales entreprises opérant sur le marché des câbles industriels sont Nexans S.A., Prysmian S.p.A., Sumitomo Electric Industries, Ltd., Southwire Company, LLC, Encore Wire Corporation, Taihan Cable & Solution Co., Ltd., Furukawa Electric Co., Ltd., HUBER+SUHNER, LS Cable & System Ltd., Leoni AG, Belden Inc., Fujikura. Ltd., Hengtong Group Co., Ltd., Tratos Ltd. et KEI Industries Ltd.

Des projets d’infrastructures à grande échelle dans des pays d’Asie, d’Afrique et d’Amérique latine accélèrent la croissance du marché. Les câbles industriels sont essentiels pour alimenter et connecter les équipements de construction, soutenir les systèmes d’éclairage et permettre les communications sur les sites de projets.

Le besoin de solutions de câblage fiables et durables augmente à mesure que les gouvernements donnent la priorité aux routes, aux aéroports, aux ports et aux systèmes de transport urbain. Cette vague d'activité de construction contribue directement à la demande croissante de câbles industriels.

En novembre 2024, Taihan Cable & Solution a lancé la deuxième phase de son usine de fabrication de câbles sous-marins à Dangjin, en Corée du Sud. L'expansion comprend l'ajout de lignes verticales de vulcanisation continue (VCV) pour la production de câbles à courant continu haute tension (HVDC), répondant à la demande mondiale croissante de câblage industriel avancé dans les projets éoliens offshore et de transmission d'énergie intercontinentale.

Points saillants

La taille du marché des câbles industriels était évaluée à 23,87 milliards USD en 2023.

Le marché devrait croître à un TCAC de 7,00 % de 2024 à 2031.

L’Asie-Pacifique détenait une part de marché de 35,77 % en 2023, avec une valorisation de 8,54 milliards de dollars.

Le segment souterrain a généré 9,01 milliards de dollars de revenus en 2023.

Le segment élevé devrait atteindre 17,10 milliards de dollars d'ici 2031.

Le segment pétrole et gaz a obtenu la plus grande part des revenus de 27,44 % en 2023.

Le marché en Europe devrait croître à un TCAC de 6,92 % au cours de la période de prévision.

Moteur du marché

Expansion des centres de données et de l'informatique industrielle

L’essor mondial de la construction de centres de données, notamment pour l’informatique industrielle et le traitement de pointe, alimente le marché. Ces installations nécessitent des câbles hautement spécialisés pour une alimentation électrique ininterrompue, une résistance à la température et une transmission de données sous des charges opérationnelles continues.

Les câbles Ethernet et à fibre optique de qualité industrielle sont de plus en plus demandés pour prendre en charge les communications à haut débit. L'expansion de l'infrastructure numérique augmente considérablement les besoins en câbles, renforçant ainsi le besoin de solutions de câbles industriels de haute capacité.

En décembre 2024, Amazon Web Services (AWS) a annoncé un investissement supplémentaire de 10 milliards USD pour développer ses opérations de centre de données dans l'Ohio, portant son investissement total dans l'État à plus de 23 milliards USD d'ici 2030. Cette expansion vise à répondre aux demandes croissantes deIntelligence artificielle (IA)et le cloud computing, nécessitant des solutions de câblage industrielles avancées pour répondre aux besoins croissants en énergie et en transmission de données.

Défi du marché

Volatilité des prix des matières premières

Un défi important affectant la croissance du marché des câbles industriels est la volatilité des prix des matières premières, en particulier le cuivre, l’aluminium et les polymères. Les fluctuations des coûts perturbent la planification de la production et ont un impact sur les marges bénéficiaires, rendant les contrats à long terme et les stratégies de tarification difficiles à gérer.

Les acteurs du marché adoptent des accords d’achats anticipés et renforcent leurs relations avec les fournisseurs pour garantir des prix stables. Certains diversifient leurs canaux d’approvisionnement et investissent dans des technologies économes en matériaux pour réduire leur dépendance à l’égard d’intrants coûteux. Ces efforts aident les fabricants à maintenir le contrôle des coûts et la stabilité de la production, favorisant ainsi un approvisionnement constant et une compétitivité sur le marché.

Tendance du marché

Intégration de systèmes de câbles modulaires

Les systèmes de câbles modulaires sont adoptés pour leur facilité d'installation, de maintenance et d'évolutivité. Ces systèmes permettent une fonctionnalité plug-and-play, réduisant ainsi les temps d'arrêt lors des mises à niveau ou des remplacements d'équipements. Des secteurs tels que l'automobile, l'emballage et la fabrication de semi-conducteurs adoptent le câblage modulaire pour augmenter l'efficacité opérationnelle.

Cette approche flexible du câblage façonne la manière dont les systèmes industriels sont conçus, conduisant à un déploiement plus rapide et contribuant à l’expansion continue du marché.

En juin 2024, HUBER+SUHNER a présenté sa solution d'assemblage de câbles modulaires (mCAY) pour rationaliser la fabrication de véhicules utilitaires électriques, y compris les camions et les bus. Ces systèmes de câbles haute tension pré-assemblés simplifient l'installation et réduisent le temps de développement. La société a également lancé un configurateur de produits, permettant aux clients de personnaliser les assemblages de câbles selon leurs besoins spécifiques, accélérant ainsi le processus de production des véhicules électriques (VE) lourds.

Aperçu du rapport sur le marché des câbles industriels

Segmentation

Détails

Par installation

Aérien, souterrain, sous-marin

Par tension

Élevé, moyen, faible

Par utilisateur final

Aérospatiale et défense, pétrole et gaz, énergie et électricité, automobile, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par installation (aérienne, souterraine, sous-marine) : Le segment souterrain a gagné 9,01 milliards de dollars en 2023, en raison de sa capacité à garantir une sécurité accrue, une maintenance réduite et une exposition minimale aux dommages environnementaux, ce qui en fait une solution rentable et fiable pour les projets d'infrastructure à long terme.

Par tension (haute, moyenne, basse) : le segment élevé détenait 42,17 % de part de marché en 2023, en raison de son rôle essentiel dans les projets de transport d'électricité et d'infrastructures à grande échelle qui nécessitent une livraison efficace d'énergie sur de longues distances.

Par utilisateur final (aérospatiale et défense, pétrole et gaz, énergie et électricité, automobile, autres) : lepétrole et gazLe segment devrait atteindre 11,26 milliards de dollars d'ici 2031, en raison de la forte demande de systèmes de câblage robustes, résistants à la chaleur et à la corrosion, nécessaires dans des environnements opérationnels complexes et dangereux.

Marché des câbles industrielsAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

L’Asie-Pacifique représentait 35,77 % du marché des câbles industriels en 2023, avec une valorisation de 8,54 milliards USD. Cette domination du marché est attribuée à l’importante base manufacturière des industries, notamment de l’électronique, de l’automobile, du textile et des machines, dans toute la région.

Ces opérations à grande échelle dépendent d’un câblage robuste pour les systèmes d’automatisation, de distribution d’énergie et de communication, stimulant ainsi le marché. La croissance des usines orientées vers l'exportation et l'expansion continue des capacités dans les zones industrielles augmentent directement la demande de câbles industriels hautes performances.

En outre, les gouvernements régionaux investissent massivement dans les infrastructures logistiques industrielles, notamment les ports, les transports ferroviaires de marchandises et les ports secs. L’essor des centres de conteneurs, des chantiers navals et des terminaux logistiques intérieurs génère une demande constante de systèmes de câbles robustes et à haute tension, qui stimulent le marché.

Le mégaport Tuas de Singapour est en passe de devenir le plus grand centre de transport maritime automatisé au monde. Le port a traité avec succès 10 millions de conteneurs après avoir commencé ses opérations en septembre 2022. Le port devrait traiter jusqu'à 65 millions de conteneurs par an d'ici les années 2040, lorsque son développement en quatre phases sera entièrement achevé.

L'infrastructure du port repose en grande partie sur un câblage industriel avancé pour les équipements électrifiés, les systèmes de réseaux intelligents et la surveillance en temps réel, prenant en charge les opérations logistiques automatisées à grande échelle.

L'industrie du câble industriel en Europe est prête à connaître une croissance significative avec un TCAC robuste de 6,92 % sur la période de prévision. Plusieurs usines européennes de fabrication et de transformation abandonnent les combustibles fossiles au profit de l’électricité ou de systèmes hybrides. Ce changement exige des câbles industriels fiables et à haut rendement pour les nouveaux systèmes de distribution d'énergie et les équipements modernisés.

Le besoin de câblage prêt pour la transition énergétique accélère la croissance du marché en Europe, en particulier dans les industries lourdes et les services publics. En outre, l’Europe développe des parcs éoliens offshore à grande échelle et des installations de production d’hydrogène vert.

Ces projets nécessitent des câbles haute tension et résistants à la corrosion pour les environnements marins difficiles et les systèmes d'électrolyse de l'hydrogène. La construction rapide de ces installations d’énergie renouvelable contribue de manière significative au marché dans la région.

Cadres réglementaires

Aux États-Unis, le marché est régi par les normes établies par Underwriters Laboratories (UL), telles que UL 1277 et UL 1569, qui garantissent la sécurité et les performances. Le National Electrical Code (NEC) réglemente l'installation, tandis que la conformité à RoHS garantit que les câbles sont exempts de substances dangereuses. Ces réglementations garantissent la sécurité et l’efficacité de l’utilisation des câbles.

Dans l'Union européenne (UE), les câbles industriels doivent répondre aux exigences de marquage CE en vertu de la directive basse tension (LVD) 2014/35/UE. Les normes européennes (EN), comme EN 50525, spécifient les caractéristiques des câbles pour les installations fixes. Le Règlement sur les produits de construction (RPC) impose des normes de résistance au feu pour les câbles, garantissant ainsi la sécurité et la qualité dans la région.

Au Japon, les câbles industriels sont réglementés par les normes industrielles japonaises (JIS), telles que JIS C 3605 pour les câbles électriques et JIS C 3606 pour les câbles d'alimentation. La loi sur la sécurité des appareils électriques et des matériaux régit en outre la sécurité des câbles, garantissant que les câbles utilisés dans les environnements industriels répondent à des normes rigoureuses de performance et de sécurité dans diverses applications.

Paysage concurrentiel

Les acteurs du marché adoptent des stratégies telles que l’expansion de leurs installations de production pour répondre à la demande croissante de câbles industriels. Ces expansions contribuent à améliorer les capacités d’approvisionnement, à réduire les délais de livraison et à soutenir des projets d’infrastructures et d’énergies renouvelables à grande échelle. De telles évolutions stratégiques contribuent à la croissance du marché des câbles industriels en renforçant la capacité de fabrication et la disponibilité régionale.

En mai 2024, Sumitomo Electric a commencé la construction de son installation avancée de câbles de transmission sous-marins dans les Highlands écossaises, dont la mise en service est prévue pour 2026. L'usine produira des composants clés essentiels au renforcement du réseau de transport d'électricité du Royaume-Uni et à la liaison des sites de production d'énergie renouvelable au réseau national.

Liste des entreprises clés du marché des câbles industriels :

Développements récents (M&A/Joint Venture/Expansion/Lancement de produit)

En novembre 2024, Belden Inc. a présenté de nouveaux produits d'infrastructure de réseau et de données, notamment des câbles Ethernet industriels Cat6A, le pare-feu EAGLE40-6M de Hirschmann et la passerelle OpEdge-4D. Ces produits sont conçus pour offrir une sécurité maximale des données et une connectivité fiable dans les applications industrielles critiques.

En novembre 2024, Furukawa Electric Co., Ltd. a acquis une participation de 67 % dans Hakusan Inc. Cette décision vise à développer l'activité de connecteurs de Furukawa pour le centre de données hyperscale, en tirant parti de l'expertise de Hakusan dans le développement de connecteurs optiques pour atteindre une position de leader dans l'industrie des connecteurs MT à faibles pertes.

En novembre 2024, Nexans a annoncé la séparation de ses activités de câbles industriels spécialisés au sein d'une nouvelle entité nommée Lynxeo. Cette décision stratégique vise à se concentrer davantage sur des segments industriels critiques tels que l'automatisation, l'aérospatiale, la construction navale et les énergies renouvelables, en ligne avec la stratégie Electrify the Future de Nexans.

En septembre 2024, Prysmian et Encore Wire ont annoncé leur coentreprise lors de la convention NECA 2024 à San Diego. Ce partenariat élargit leur offre de produits, fournissant des solutions de fils et de câbles innovantes et axées sur la sécurité aux entrepreneurs en électricité de toute l'Amérique du Nord.

Alors que les gouvernements donnent la priorité aux routes, aux aéroports, aux ports et aux systèmes de transport urbain,

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des câbles industriels au cours de la période de prévision ?

Quelle était la taille du marché en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.