Taille du marché de la production d’hydrogène, part, croissance et analyse de l’industrie, par processus (reformage du méthane à la vapeur, électrolyse, autres), par utilisateur final (industrie chimique, pétrole et gaz, transports, services publics) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: octobre 2024 | Auteur: Antriksh P. | Dernière mise à jour: février 2026

La taille du marché mondial de la production d’hydrogène était évaluée à 159,87 milliards USD en 2023 et devrait passer de 167,78 milliards USD en 2024 à 245,85 milliards USD d’ici 2031, avec un TCAC de 5,61 % au cours de la période de prévision. La demande croissante d’énergie propre et les politiques et subventions encourageant la production d’hydrogène augmentent le marché.

Dans le cadre des travaux, le rapport inclut les services offerts par Air Products and Chemicals, Inc., Linde PLC, Air Liquide, Cummins Inc., Plug Power Inc., Ballard Power Systems, ITM Power PLC, Nel ASA, McPhy Energy S.A., FuelCell Energy, Inc., ENGIE SA et d'autres.

L’expansion de l’hydrogène dans le transport lourd peut accélérer considérablement la décarbonisation des secteurs de l’aviation, du transport maritime et du camionnage longue distance qui sont confrontés à des défis d’électrification en raison de la densité énergétique et des limitations de ravitaillement. Les piles à combustible à hydrogène peuvent offrir une autonomie plus longue et des temps de ravitaillement plus rapides que les options électriques à batterie, ce qui les rend plus adaptées aux véhicules nécessitant un fonctionnement continu sur de longues distances.

De nombreuses entreprises du secteur des transports explorent l’utilisation de l’hydrogène pour réduire leur empreinte carbone, et les gouvernements soutiennent cette transition par le biais de subventions et d’investissements dans les infrastructures.

En mai 2024, Symbio a dévoilé un camion de transport régional de classe 8 propulsé à l’hydrogène, intégré aux pneus EV de nouvelle génération de Michelin pour un meilleur rendement énergétique. Cette initiative, soutenue par la CCE, démontre la viabilité de la technologie des piles à combustible à zéro émission pour les applications de transport lourd.

Les flottes de transports lourds peuvent bénéficier du potentiel de l’hydrogène pour améliorer l’efficacité énergétique et réduire les émissions de gaz à effet de serre. De plus, à mesure que davantage de stations de ravitaillement en hydrogène seront construites, le coût de l’utilisation de l’hydrogène comme source de carburant devrait diminuer, encourageant ainsi la croissance du marché de la production d’hydrogène. Grâce à la polyvalence de l'hydrogène dans les applications industrielles, son intégration dans le transport lourd peut constituer une étape clé dans la lutte contre le changement climatique mondial tout en stimulant l'innovation dans les secteurs de l'énergie et de l'automobile.

La génération d'hydrogène fait référence au processus de production d'hydrogène gazeux destiné à être utilisé comme carburant ou dans diverses applications industrielles. L'hydrogène peut être produit par diverses méthodes, telles quereformage du méthane à la vapeur (SMR), électrolyse de l'eau et gazéification de la biomasse.

Le SMR utilise du gaz naturel pour produire de l'hydrogène et constitue actuellement la méthode la plus courante, même s'il émet beaucoup de dioxyde de carbone. L'électrolyse, qui utilise l'électricité pour diviser l'eau en hydrogène et oxygène, est un processus plus propre, en particulier lorsqu'elle est alimentée par des sources d'énergie renouvelables comme l'énergie éolienne ou solaire, produisant ce qu'on appelle « l'hydrogène vert ».

L’hydrogène a des applications polyvalentes dans tous les secteurs. Dans le domaine énergétique, il peut être utilisé comme carburant propre pour le transport, la production d’électricité et le stockage. Dans les applications industrielles, l’hydrogène est utilisé comme matière première dans la production chimique, le raffinage et la métallurgie. À mesure que l’accent s’intensifie sur les solutions énergétiques durables, le marché connaîtra probablement une croissance au sein des industries visant à réduire leur dépendance aux combustibles fossiles et à réduire leurs émissions de carbone.

Examen de l’analyste

Le marché est prêt à connaître une croissance rapide, portée par la demande accrue d’énergie propre et des investissements substantiels de la part des secteurs public et privé. Les principales entreprises opérant sur le marché se concentrent sur l’augmentation de leurs capacités de production, en particulier dans le domaine de l’hydrogène vert, pour répondre à la demande d’énergie propre tout en répondant aux préoccupations environnementales.

Les partenariats stratégiques entre les fabricants, les entreprises énergétiques et les gouvernements devraient permettre le développement des technologies de l’hydrogène et établir des chaînes d’approvisionnement robustes sur le marché.

Par exemple, en avril 2023, Linde a signé un accord à long terme pour fournir à Evonik de l’hydrogène vert. Ce contrat a été signé pour soutenir l'expansion de l'infrastructure d'Evonik et contribuer à réduire ses émissions de carbone, renforçant ainsi les efforts de développement durable dans ses opérations à Singapour.

Les principales entreprises du marché de la production d’hydrogène réalisent également des investissements substantiels en R&D pour améliorer l’efficacité et la rentabilité des méthodes de production d’hydrogène, telles que l’électrolyse et le captage du carbone.

De nombreuses entreprises étendent leur présence mondiale en pénétrant de nouveaux marchés par le biais de coentreprises et d'acquisitions stratégiques, afin de tirer parti de la demande régionale croissante en hydrogène dans les transports, les applications industrielles et le stockage d'énergie. Pour rester compétitifs, les principaux acteurs du marché doivent continuer à innover, à faire évoluer leurs opérations et à relever les défis réglementaires tout en répondant à la demande de solutions énergétiques durables pour lutter contre le changement climatique.

Facteurs de croissance du marché de la production d’hydrogène

La demande croissante d’énergie propre transforme les marchés mondiaux de l’énergie. Les industries, les gouvernements et les consommateurs donnent la priorité à la durabilité et à la réduction des émissions de carbone. Les sources d’énergie propres telles que l’énergie éolienne, solaire et l’hydrogène jouent un rôle essentiel dans la réalisation des objectifs climatiques mondiaux, l’hydrogène apparaissant comme une solution clé en raison de sa polyvalence.

L’hydrogène est particulièrement attrayant car il s’agit d’un vecteur d’énergie à zéro émission qui peut être utilisé dans les transports, la production d’électricité et les industries lourdes.

En août 2024, DRIFT Energy, une startup basée au Royaume-Uni spécialisée dans l'énergie verte via des voiliers de haute technologie, a finalisé un cycle de financement d'amorçage de 6,2 milliards de dollars dirigé par Octopus Ventures. Ce financement permettra à l'entreprise d'augmenter sa production et de lancer la fabrication de navires en 2025.

Avec l’augmentation de la production d’énergie renouvelable, l’hydrogène vert, produit par électrolyse alimentée par des sources renouvelables, prend également de l’ampleur. Les gouvernements mettent en œuvre des politiques et des incitations pour accélérer l’adoption de technologies énergétiques propres, l’hydrogène étant en tête.

Les industries reconnaissent également le potentiel de l’hydrogène pour décarboner leurs opérations, en particulier dans les secteurs difficiles à électrifier comme la sidérurgie et l’aviation. Ces facteurs devraient stimuler la croissance du marché de la production d’hydrogène. La demande croissante d’énergie propre est un moteur essentiel qui soutiendra l’expansion des infrastructures d’hydrogène, créant ainsi un système énergétique mondial plus durable et plus résilient.

Les coûts élevés restent un défi important pour l’industrie de la production d’hydrogène, en particulier pour l’hydrogène vert produit par électrolyse. Actuellement, la production d’hydrogène à grande échelle est coûteuse en raison des besoins énergétiques élevés du processus d’électrolyse, qui repose souvent sur de l’électricité provenant de sources renouvelables. Même si les progrès technologiques ont amélioré l’efficacité de la production d’hydrogène, le coût global reste élevé par rapport aux sources d’énergie traditionnelles basées sur les combustibles fossiles.

Les infrastructures nécessaires au stockage, au transport et à la distribution de l’hydrogène augmentent également les coûts, limitant ainsi la croissance généralisée du marché de la production d’hydrogène. Relever ce défi est crucial pour faire de l’hydrogène une solution énergétique durable. C’est pourquoi les entreprises et les gouvernements investissent dans la R&D pour rendre la production d’hydrogène plus économe en énergie et plus rentable.

Le recours à l’innovation pour rationaliser la production et faire évoluer les capacités de fabrication peut contribuer à réduire les coûts. La collaboration avec les fournisseurs d'énergie renouvelable et le déploiement de technologies de captage et de stockage du carbone contribueront à réduire les dépenses globales de production et à améliorer la compétitivité de l'hydrogène sur le marché de l'énergie.

Tendances de l’industrie de la production d’hydrogène

L’adoption croissante de la technologie de l’hydrogène vert constitue une tendance importante qui façonne l’avenir du marché de la production d’hydrogène. L'hydrogène vert, produit à partir de sources d'énergie renouvelables comme l'énergie éolienne et solaire, offre une alternative propre aux méthodes traditionnelles de production d'hydrogène qui reposent sur des combustibles fossiles. Cette technologie ne produit aucune émission de carbone et constitue un élément essentiel des efforts visant à réduire les émissions de gaz à effet de serre et à lutter contre le changement climatique.

De nombreux pays mettent en œuvre des politiques visant à promouvoir l’adoption de l’hydrogène vert, notamment des subventions, des incitations fiscales et des financements pour la recherche et le développement.

Par exemple, en mai 2024, le gouvernement indien prévoyait d’atteindre une capacité de production d’hydrogène vert de 5 MMTPA, réduisant ainsi considérablement la dépendance à l’égard des combustibles fossiles importés et économisant 12,03 milliards de dollars d’importations de combustibles fossiles d’ici 2030.

En conséquence, les secteurs du transport, de la production d’électricité et de la fabrication intègrent l’hydrogène vert dans leurs opérations afin de réduire leur empreinte carbone.

L’intérêt croissant pour l’hydrogène vert stimule également l’innovation dans la technologie de l’électrolyse, qui rend le processus de production plus efficace et évolutif. Avec la poussée mondiale vers des sources d’énergie plus propres, l’adoption de la technologie de l’hydrogène vert est sur le point de s’accélérer, soutenant la transition vers une économie à faibles émissions de carbone.

Analyse de segmentation

Le marché mondial a été segmenté en fonction des processus, des utilisateurs finaux et de la géographie.

Par processus

En fonction du processus, le marché a été segmenté en reformage du méthane à la vapeur, électrolyse et autres. Le segment du reformage du méthane à la vapeur (SMR) du marché de la production d’hydrogène a capturé la plus grande part de marché de 46,63 % en 2023 en raison de plusieurs facteurs clés.

Le SMR est une technologie bien établie et mature qui utilise le gaz naturel, abondant et relativement rentable, comme matière première pour produire de l’hydrogène. Le processus consiste à faire réagir le méthane avec de la vapeur à haute température pour produire de l'hydrogène et du dioxyde de carbone. L’une des principales raisons de la domination du SMR est sa rentabilité par rapport à d’autres méthodes comme l’électrolyse, qui est actuellement plus coûteuse en raison de l’implication de sources d’énergie renouvelables.

Les industries du raffinage du pétrole, de la production chimique et de la fabrication d’ammoniac dépendent fortement du SMR pour leurs besoins en hydrogène, ce qui contribue encore davantage à son adoption généralisée malgré les émissions de carbone. SMR reste le choix préféré car il offre une efficacité et une évolutivité élevées. Grâce aux progrès des technologies de captage et de stockage du carbone, le SMR continuera de rester une méthode de production dominante, à mesure que le marché évolue vers des solutions plus vertes.

Par utilisateur final

En fonction de l’utilisateur final, le marché a été classé en industrie chimique, pétrole et gaz, transports et services publics. Le segment chimique est sur le point d'atteindre une valorisation de 95,17 milliards USD d'ici 2031, en raison de son rôle essentiel dans l'économie de l'hydrogène et de la demande croissante d'hydrogène dans les applications industrielles.

L'hydrogène est utilisé comme matière première pour générer du méthanol, de l'ammoniac et d'autres produits chimiques utilisés dans les engrais, les plastiques et les matériaux synthétiques. Avec la croissance de la population mondiale et la baisse de la productivité agricole, la demande d’engrais à base d’ammoniac augmente, augmentant considérablement la consommation d’hydrogène. De plus, le méthanol, dont le processus de production dépend fortement de l’hydrogène, connaît une forte demande dans les secteurs de l’automobile, de la construction et des produits pharmaceutiques.

La transition vers des processus de production plus propres stimule davantage les investissements dans la fabrication de produits chimiques à base d’hydrogène, où l’hydrogène remplace une matière première à plus forte intensité de carbone. De plus, la pression réglementaire visant à réduire les émissions et à adopter des pratiques durables dans la production chimique incite les entreprises à explorer des solutions à base d’hydrogène à faible teneur en carbone.

Analyse régionale du marché de la production d’hydrogène

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique latine.

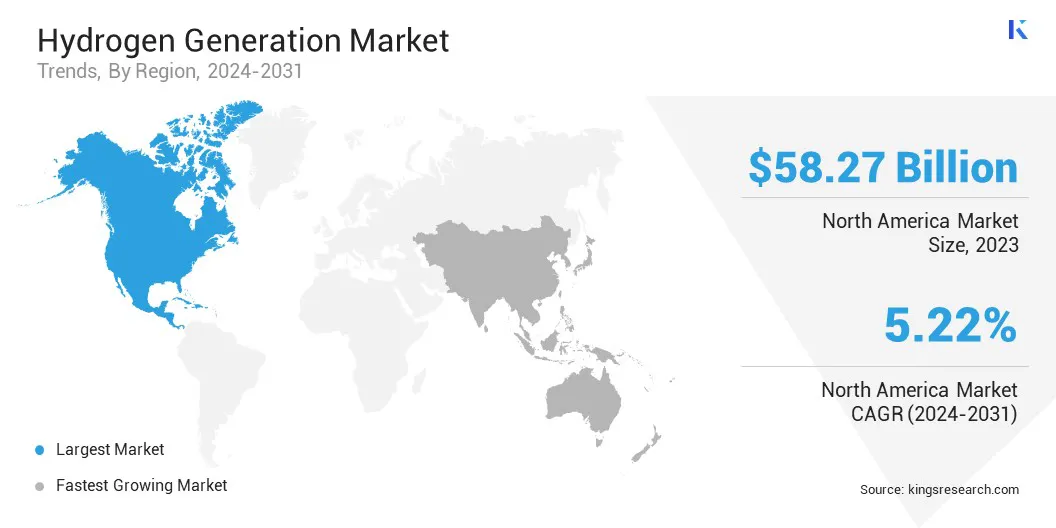

La part de marché de la production d'hydrogène en Amérique du Nord représentait 36,45 %, évaluée à 58,27 milliards de dollars en 2023, ce qui en fait la plus grande région du marché mondial. Cette domination est motivée par un soutien gouvernemental fort, des infrastructures bien développées et des investissements substantiels dans les énergies propres dans la région.

Les États-Unis dominent le marché en Amérique du Nord en raison de leur secteur industriel robuste et de leur demande croissante d’hydrogène dans des secteurs tels que le raffinage, la production d’ammoniac et le stockage d’énergie. L’accent mis par la région sur la réduction des émissions de carbone grâce à des politiques telles que la loi américaine sur la réduction de l’inflation, qui offre des incitations à la production d’hydrogène vert, stimule encore davantage la croissance du marché.

De plus, les investissements dans les stations de ravitaillement en hydrogène et la demande croissante de véhicules fonctionnant à l’hydrogène alimentent la demande d’hydrogène dans le secteur des transports.

En novembre 2023, Air Products a annoncé son intention de construire, de posséder et d'exploiter une installation de pointe de captage du carbone et de traitement du CO2 dans son usine de production d'hydrogène à Rotterdam, qui sera opérationnelle d'ici 2026. L'installation fournira de l'hydrogène bleu à la raffinerie d'ExxonMobil et à d'autres clients via le pipeline d'hydrogène d'Air Products, devenant ainsi la plus grande usine d'hydrogène bleu d'Europe.

Les capacités de recherche avancées et l’innovation de l’Amérique du Nord dans les technologies d’électrolyse et de captage du carbone la positionnent comme un leader dans la transition vers une économie basée sur l’hydrogène, permettant une croissance et une expansion continues du marché de la production d’hydrogène.

L'Asie-Pacifique devrait connaître la croissance la plus rapide, soit un TCAC de 6,47 % au cours de la période de prévision, stimulée par la demande croissante d'hydrogène dans les industries clés et par l'accent mis par la région sur la transition vers des sources d'énergie plus propres. La Chine, le Japon et la Corée du Sud mènent cette croissance avec des politiques gouvernementales strictes visant à réduire les émissions de gaz à effet de serre et à favoriser l'adoption de technologies hydrogène.

La Chine, premier producteur mondial de dioxyde de carbone, intensifie ses investissements dans des projets d’hydrogène vert, tandis que le Japon fait avancer sa vision de « société de l’hydrogène », promouvant les transports et le stockage d’énergie alimentés à l’hydrogène.

En avril 2024, Panasonic Corporation a annoncé que sa société Electric Works allait introduire un générateur à pile à combustible à hydrogène pur en octobre 2024. Ce générateur produit de l'électricité grâce à une réaction chimique entre l'hydrogène de haute pureté et l'oxygène atmosphérique, et sera lancé en Europe, en Australie et en Chine pour faire progresser les solutions d'énergie propre.

La Corée du Sud a également fait des progrès significatifs avec sa feuille de route pour l'économie de l'hydrogène en stimulant la production d'hydrogène et en élargissant l'utilisation de l'hydrogène.piles à combustible à hydrogènedans les véhicules et la production d’électricité. L’industrialisation rapide et la demande croissante d’énergie accroissent le besoin d’hydrogène dans les applications du raffinage, de la chimie et de l’industrie lourde. L’engagement de la région Asie-Pacifique en faveur du développement durable et de l’innovation accélérera encore sa croissance, la positionnant comme un acteur clé sur le marché mondial.

Paysage concurrentiel

Le rapport sur le marché mondial de la production d’hydrogène fournit des informations précieuses en mettant un accent particulier sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés, telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises, pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les entreprises mettent en œuvre des initiatives percutantes, telles que l’expansion des services, les investissements dans la recherche et le développement (R&D), la création de nouveaux centres de prestation de services et l’optimisation de leurs processus de prestation de services, qui sont susceptibles de créer de nouvelles opportunités de croissance du marché.

Liste des entreprises clés sur le marché de la production d’hydrogène

Juin 2024 (Accord) :ExxonMobil et Air Liquide se sont associés pour produire de l'hydrogène et de l'ammoniac à faible teneur en carbone dans les installations d'ExxonMobil de Baytown, au Texas. Air Liquide construira et exploitera également quatre grandes unités modulaires de séparation de l'air, fournissant de l'oxygène et de l'azote, tout en utilisant de l'électricité à faible émission de carbone pour réduire l'empreinte carbone du projet.

Juin 2024 (Partenariat) :TotalEnergies et Air Products ont conclu un accord de 15 ans pour fournir 70 000 tonnes d'hydrogène vert par an en Europe, à partir de 2030. Cet accord fait suite à l'appel d'offres de TotalEnergies pour 500 000 tonnes d'hydrogène vert par an afin de décarboner ses raffineries européennes, réduisant ainsi les émissions de CO₂ d'environ 700 000 tonnes par an.

Mai 2024 (Lancement) :GAIL (India) Limited a inauguré sa première usine d'hydrogène vert à Vijaipur, Madhya Pradesh, avec une capacité de production de 4,3 TPD. L'usine utilise un électrolyseur PEM de 10 MW, alimenté par des énergies renouvelables, pour générer de l'hydrogène pur à 99,999 % à une pression de 30 kg/cm².

Mars 2024 (Lancement) :Larsen & Toubro (L&T) a mis en service son premier électrolyseur fabriqué dans le pays dans son usine d'hydrogène vert à Hazira, Gujarat. Cet électrolyseur d'une capacité de 1 MW peut produire 200 Nm³/h. d’hydrogène, marquant une étape importante dans l’engagement de L&T à faire progresser les solutions énergétiques durables.

Le marché mondial de la production d’hydrogène a été segmenté :

Par processus

Reformage du méthane à la vapeur

Électrolyse

Autres

Par utilisateur final

Industrie chimique

Pétrole et Gaz

Transport

Utilitaires

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

CCG

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le TCAC total qui devrait être enregistré pour le marché de la production d’hydrogène au cours de la période de prévision ?

Quelle était la taille de l’industrie de la production d’hydrogène en 2023 ?

Quels sont les principaux facteurs déterminants du marché ?

Quels sont les principaux acteurs clés du marché ?

Quelle est la région qui connaît la croissance la plus rapide sur le marché de la production d’hydrogène au cours de la période de prévision ?

Quel segment détiendra la part maximale du marché en 2031 ?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.