Taille, part, croissance et analyse de l’industrie des contrôles CVC, par composant (capteurs, contrôleurs et équipements contrôlés), par type (manuel, intelligent et automatisé), par mise en œuvre (nouvelle construction, rénovation), par application (résidentielle, commerciale, industrielle) et analyse régionale, 2025-2032

Pages: 150 | Année de base: 2024 | Version: mai 2025 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Le marché se concentre sur les systèmes et appareils qui régulent le chauffage, la ventilation et la climatisation pour garantir le confort intérieur et l’efficacité énergétique. Ces commandes comprennent des capteurs, des thermostats, des contrôleurs et des actionneurs qui surveillent la température, l'humidité, le débit d'air et la pression.

Les applications s'étendent aux bâtiments intelligents, aux centres de données et aux unités de fabrication, où un contrôle environnemental précis est essentiel. Le rapport fournit une analyse complète des principaux moteurs, des tendances émergentes et du paysage concurrentiel susceptibles d’influencer le marché au cours de la période de prévision.

Marché des contrôles CVCAperçu

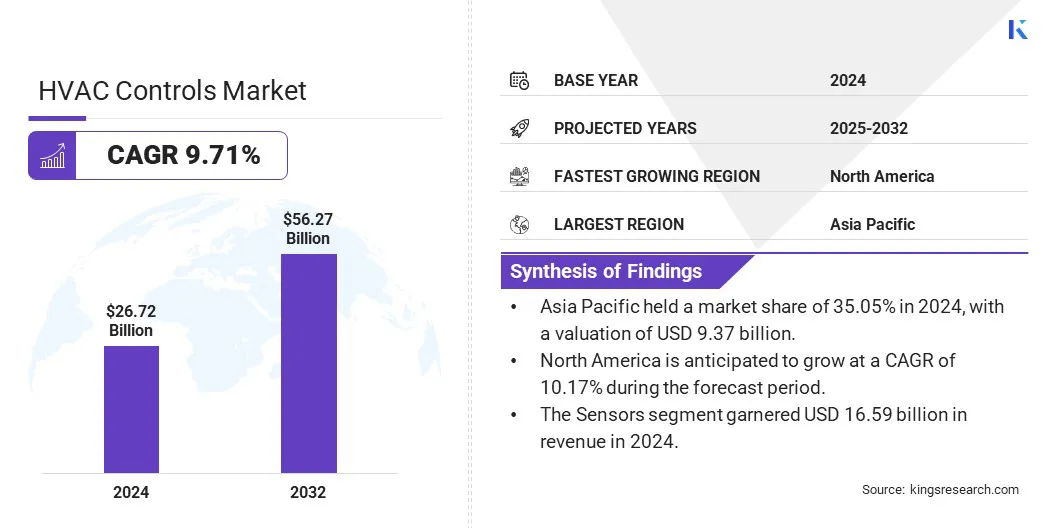

La taille du marché mondial des contrôles CVC était évaluée à 26,72 milliards USD en 2024 et devrait passer de 29,26 milliards USD en 2025 à 56,27 milliards USD d’ici 2032, avec un TCAC de 9,71 % au cours de la période de prévision. La croissance du marché est tirée par l’expansion de l’infrastructure des bâtiments intelligents et l’intégration des systèmes d’automatisation du bâtiment (BAS). Ces tendances améliorent l’efficacité énergétique et le contrôle opérationnel, rendant les systèmes CVC plus réactifs et plus rentables, ce qui soutient de manière significative la croissance globale du marché.

Les principales entreprises opérant dans le secteur des commandes CVC sont Honeywell International Inc., Johnson Controls, Siemens, Schneider Electric, Emerson Electric Co., Lennox International Inc., Trane, Delta Electronics, Inc., Abbott, Robert Bosch GmbH, Danfoss A/S, Eaton, Mitsubishi Electric Corporation, Rheem Manufacturing Company et BELIMO AIRCONTROLS (USA), Inc.

L’accent croissant mis sur la réduction de la consommation d’énergie dans les bâtiments alimente la croissance du marché. Les systèmes de contrôle CVC permettent une régulation précise de la température, de l'humidité et du débit d'air, optimisant ainsi la consommation d'énergie. Les entreprises et les propriétaires adoptent des technologies de contrôle avancées pour réduire leurs factures d’énergie et respecter les normes réglementaires. Le besoin de solutions durables dans les secteurs résidentiels, commerciaux et industriels continue de soutenir l’expansion du marché.

En janvier 2024, le département américain de l'Énergie (DOE) a mis en œuvre de nouvelles exigences minimales d'efficacité pour les équipements CVC résidentiels et commerciaux. Ces changements incluent des procédures de test et une nomenclature mises à jour pour mieux refléter la consommation d'énergie réelle, dans le but d'améliorer l'efficacité globale du système.

Points saillants

La taille du marché des contrôles CVC était évaluée à 26,72 milliards USD en 2024.

Le marché devrait croître à un TCAC de 9,71 % de 2025 à 2032.

L’Asie-Pacifique détenait une part de marché de 35,05 % en 2024, avec une valorisation de 9,37 milliards de dollars.

Le segment Capteurs a généré 16,59 milliards de dollars de revenus en 2024.

Le segment Retrofit a obtenu la plus grande part des revenus de 61,58 % en 2024.

Le segment commercial est prêt pour un solide TCAC de 9,82 % au cours de la période de prévision.

L’Amérique du Nord devrait croître à un TCAC de 10,17 % au cours de la période de prévision.

Moteur du marché

Expansion de l’infrastructure des bâtiments intelligents

Le développement rapide des bâtiments intelligents contribue de manière significative à la croissance du marché. Ces bâtiments s'appuient sur des systèmes automatisés pour améliorer la gestion de l'énergie et le confort des occupants. Les contrôles CVC jouent un rôle crucial dans ces environnements en s'intégrant aux plateformes IoT et aux systèmes de gestion de bâtiment.

Alors que les gouvernements et les développeurs investissent dans des infrastructures intelligentes, la demande de solutions de contrôle CVC réactives et connectées augmente régulièrement sur les marchés mondiaux.

En janvier 2024, Honeywell a lancé Advance Control for Buildings, une plateforme innovante développée pour automatiser les opérations des bâtiments et soutenir les stratégies d'efficacité énergétique. Dans le cadre de ce lancement, Honeywell s'est associé au leader des semi-conducteurs NXP Semiconductors N.V. Grâce à ce partenariat, la société vise à renforcer les capacités d'apprentissage automatique et la prise de décision autonome, permettant une gestion améliorée de l'énergie, une commodité accrue et une sécurité accrue à l'intérieur et autour des environnements des bâtiments.

Défi du marché

Investissement initial élevé et complexité d’intégration

Un défi important limitant le marché des contrôles CVC est le coût initial élevé et la complexité impliqués dans l’intégration de systèmes de contrôle avancés dans les bâtiments existants. Plusieurs propriétaires d'installations hésitent à investir en raison de préoccupations concernant les coûts d'installation et les perturbations.

Pour résoudre ce problème, les principaux acteurs développent des solutions évolutives et modulaires qui simplifient l’installation et réduisent les coûts. De plus, les fournisseurs proposent des options de financement flexibles et des services d’assistance complets pour faciliter la transition. Ces efforts contribuent à accroître l'adoption en rendant les commandes CVC avancées plus accessibles et plus gérables pour les nouvelles constructions et les rénovations.

Tendance du marché

Intégration des systèmes d'automatisation du bâtiment (BAS)

La mise en œuvre généralisée de systèmes d’automatisation des bâtiments fait progresser la croissance du marché. Les commandes CVC sont des composants essentiels du BAS, qui permettent la gestion centralisée du chauffage, de la ventilation et de la climatisation dans les grandes installations.

Les gestionnaires d'installations donnent la priorité aux contrôles automatisés pour améliorer l'efficacité énergétique, rationaliser la maintenance et atteindre les objectifs de conformité. Ce recours croissant à l’automatisation dans les bâtiments commerciaux et institutionnels alimente la demande de solutions intelligentes de contrôle CVC.

En juin 2024, la Building Controls Industry Association (BCIA) au Royaume-Uni a plaidé en faveur de la mise en œuvre obligatoire de systèmes d'automatisation et de contrôle des bâtiments (BACS) dans les bâtiments non résidentiels. La proposition suggère la nécessité d'avoir un BACS pour les propriétés équipées de systèmes CVC d'une capacité supérieure à 180 kW, dans le but de réduire la demande d'énergie et les émissions de carbone. La BCIA estime que de telles mesures pourraient permettre d'économiser jusqu'à 16,9 milliards de livres sterling sur les factures d'énergie et 39,6 Mt d'équivalent CO₂ d'ici 2040.

En septembre 2024, Johnson Controls a publié Metasys 14.0, une version mise à jour de son système d'automatisation du bâtiment (BAS) leader du secteur. Cette itération améliore les performances et la durabilité des bâtiments commerciaux en offrant une expérience utilisateur, une efficacité, une flexibilité et une sécurité améliorées. Il introduit des tableaux de bord énergétiques personnalisés pour une visualisation de la consommation d'énergie en temps réel et prend en charge jusqu'à 800 appareils IP, ce qui facilite une gestion évolutive et efficace des bâtiments.

Aperçu du rapport sur le marché des contrôles CVC

Segmentation

Détails

Par composant

Capteurs, contrôleurs et équipements contrôlés

Par type

Manuel, intelligent et automatisé

Par mise en œuvre

Nouvelle construction, rénovation

Par candidature

Résidentiel, Commercial, Industriel

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par composant (capteurs, contrôleurs et équipements contrôlés) : le segment des capteurs a gagné 16,59 milliards de dollars en 2024, en raison de son rôle essentiel dans la collecte de données en temps réel sur la température, l'humidité, l'occupation et la qualité de l'air. Cela a permis des performances système précises et efficaces dans diverses applications.

Par type (manuel et intelligent et automatisé) : Le segment intelligent et automatisé détenait 59,85 % du marché en 2024, en raison de la demande croissante de systèmes économes en énergie offrant une surveillance en temps réel, un accès à distance et une intégration transparente avec les plates-formes d'automatisation des bâtiments.

Par mise en œuvre (nouvelles constructions et rénovations) : Le segment de la rénovation devrait atteindre 33,82 milliards USD d'ici 2032, en raison de la demande croissante de mises à niveau économes en énergie dans les bâtiments commerciaux et résidentiels vieillissants sans qu'il soit nécessaire de remplacer complètement le système.

Par application (résidentiel, commercial et industriel) : Le segment commercial est sur le point de connaître une croissance significative avec un TCAC de 9,82 % au cours de la période de prévision, attribuée à la demande croissante de systèmes économes en énergie dans les immeubles de bureaux, les centres commerciaux, les hôpitaux et les établissements d'enseignement.

Marché des contrôles CVCAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des contrôles CVC en Asie-Pacifique s'élevait à environ 35,05 % en 2024 sur le marché mondial, avec une valorisation de 9,37 milliards de dollars. Les grandes villes de la région Asie-Pacifique connaissent un développement accéléré des infrastructures urbaines, notamment des immeubles de grande hauteur, des aéroports, des centres commerciaux et des parcs industriels.

Ces projets exigent des systèmes de contrôle CVC intégrés pour garantir l'efficacité énergétique et le confort intérieur, contribuant ainsi à la croissance du marché régional.

De plus, plusieurs entreprises de la région investissent dans le développement et la fabrication locaux de commandes CVC, proposant des solutions rentables et personnalisées. La disponibilité de technologies spécifiques à la région et de systèmes évolutifs améliore l'adoption parmi les installations de petite et moyenne taille, élargissant ainsi la portée du marché.

En mai 2025, LG Electronics a commencé à construire une nouvelle usine de fabrication dans l'Andhra Pradesh, dont les opérations devraient démarrer d'ici la fin de 2026. Cette installation fabriquera une variété de produits tels que des compresseurs de climatisation, des réfrigérateurs, des machines à laver et des climatiseurs. Le gouvernement de l'État a alloué 247 acres de terrain au projet et LG Electronics a l'intention d'investir environ 600 millions de dollars au cours des quatre prochaines années.

L’industrie nord-américaine des contrôles CVC est sur le point de connaître une croissance significative avec un TCAC robuste de 10,17 % au cours de la période de prévision. L'Amérique du Nord a mis en œuvre des codes énergétiques des bâtiments et des normes environnementales strictes, notamment les directives ASHRAE et les certifications ENERGY STAR.

Ces cadres nécessitent des systèmes CVC avancés capables d'optimiser la consommation d'énergie. Pour respecter la conformité et éviter les pénalités, les propriétaires d'immeubles investissent dans des solutions intelligentes de contrôle CVC, stimulant ainsi la croissance du marché dans la région. De plus, l’essor des services cloud et des opérations basées sur les données a entraîné une croissance rapide de la construction de centres de données en Amérique du Nord.

Ces installations nécessitent un contrôle précis de la température et de l’humidité, soutenu par des systèmes CVC avancés dotés de fonctions de contrôle automatisées. La demande croissante de gestion thermique dans les infrastructures numériques dynamise le marché.

En avril 2025, Schneider Electric a lancé EcoConsult for Data Centers, un service de conseil pionnier visant à améliorer l'efficacité opérationnelle et à maximiser la disponibilité des centres de données. Ce service cible les principaux défis du secteur, tels que l'augmentation de la disponibilité, la réduction du coût total de possession et l'atteinte des objectifs de développement durable. Commençant par une évaluation approfondie de la distribution électrique, de l'infrastructure informatique/de la salle de serveurs et des systèmes de refroidissement, cette innovation identifie les risques et les inefficacités et propose des recommandations pratiques pour moderniser et maintenir efficacement les opérations du centre de données.

Cadres réglementaires

L'industrie des contrôles CVC aux États-Unis est réglementée par les normes d'économie d'énergie du ministère de l'Énergie (DOE) et par le programme ENERGY STAR de l'Environmental Protection Agency (EPA). Le DOE fixe des exigences minimales d’efficacité pourÉquipement CVCet les contrôles en vertu de la Loi sur la politique et la conservation de l’énergie (EPCA). De plus, la norme ASHRAE 90.1 décrit les lignes directrices en matière d'efficacité énergétique pour les bâtiments commerciaux, qui incluent des exigences relatives aux systèmes de contrôle CVC. Les juridictions locales peuvent imposer des codes supplémentaires, tels que le titre 24 de la Californie, qui impose des normes énergétiques strictes pour les systèmes et contrôles CVC.

L'Union européenne réglemente les contrôles CVC par le biais de la directive sur la performance énergétique des bâtiments (EPBD), qui oblige les États membres à améliorer la performance énergétique des bâtiments en intégrant des technologies de contrôle intelligentes. La directive sur l'écoconception fixe des normes minimales d'efficacité énergétique pour les produits CVC, y compris les systèmes de contrôle. De plus, la directive européenne sur l’efficacité énergétique promeut la gestion de la demande et les compteurs intelligents, influençant ainsi l’adoption du contrôle CVC.

Le ministère chinois du Logement et du Développement urbain-rural (MOHURD) applique des normes d’efficacité énergétique des bâtiments, telles que la norme GB 50016, qui comprend des lignes directrices pour les contrôles CVC. Le gouvernement promeut les certifications de bâtiments écologiques comme la norme chinoise d'évaluation des bâtiments verts (GB/T 50378), qui encourage l'utilisation de systèmes CVC intelligents pour réduire la consommation d'énergie dans les nouvelles constructions.

La loi japonaise sur l’efficacité énergétique des bâtiments impose des mesures d’économie d’énergie dans les bâtiments, exigeant que les systèmes CVC répondent à des critères d’efficacité soutenus par des technologies de contrôle avancées. Le ministère de l'Économie, du Commerce et de l'Industrie (METI) soutient les initiatives de bâtiments intelligents, notamment les normes d'automatisation du CVC et de gestion de l'énergie.

Paysage concurrentiel

Les principaux acteurs du marché des contrôles CVC se concentrent sur des stratégies telles que le lancement de gammes de produits innovantes et la formation de partenariats stratégiques pour renforcer leur position et stimuler la croissance. L'introduction de solutions avancées conformes à l'évolution des réglementations environnementales aide les entreprises à répondre aux demandes des clients en matière d'efficacité et de durabilité.

Ces efforts soutiennent la transition vers des technologies plus vertes, en améliorant les portefeuilles de produits tout en répondant aux exigences réglementaires. De telles mesures proactives contribuent de manière significative à l’expansion du marché en offrant des options de contrôle CVC plus efficaces et plus respectueuses de l’environnement.

En janvier 2025, Mitsubishi Electric Trane HVAC US LLC a lancé une nouvelle gamme de pompes à chaleur entièrement électriques à faible potentiel de réchauffement global (GWP). Ces systèmes utilisent le réfrigérant R-454B, dont le PRG est inférieur d'environ 78 % à celui du R-410A précédemment utilisé, ce qui correspond au mandat de la loi américaine sur l'innovation et la fabrication (AIM) visant à éliminer progressivement les réfrigérants à PRG élevé. Les nouveaux produits offrent une efficacité accrue et des avantages environnementaux.

Liste des entreprises clés sur le marché des contrôles CVC :

En février 2025, Samsung Electronics a présenté sa gamme complète de produits de chauffage, de ventilation et de climatisation (CVC) lors de l'Exposition internationale de la climatisation, du chauffage et de la réfrigération (AHR Expo) 2025 en Floride. La société a dévoilé ses offres, telles que les pompes à chaleur universelles à inverseur Hylex, les pompes à chaleur air-eau EHS Mono et les systèmes à débit de réfrigérant variable (VRF) DVM S2 basés sur R32, présentées dans quatre zones : produits phares, commercial léger, commercial et résidentiel/contrôles/compresseur.

En novembre 2024, Johnson Controls a révélé des améliorations majeures des capacités d'IA de sa suite OpenBlue Enterprise Manager, un élément clé de l'écosystème numérique OpenBlue. La mise à jour a introduit les premières applications d'IA générative destinées aux clients, des contrôles de bâtiment autonomes accrus et une expérience utilisateur considérablement améliorée. Il comprenait également une surveillance avancée de la qualité de l’air intérieur et des analyses de capteurs pour promouvoir des bâtiments plus intelligents et plus sains.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des contrôles CVC au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.