Taille du marché de l'intégration hétérogène, part, croissance et analyse de l'industrie, par technologie d'intégration (intégration 2.5D, intégration 3D, emballage de fan-out, matrice intégrée), par composant (dispositifs logiques, dispositifs de mémoire, RF et ICS analogiques, appareils photoniques), par matériel, par industrie finale et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: juin 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché implique la conception et la fabrication de systèmes qui combinent différents types de composants semi-conducteurs tels que la logique, la mémoire, les capteurs et la radiofréquence dans un seul package ou module.

Cette approche permet la création d'appareils plus petits, plus rapides et plus efficaces en optimisant les performances, en réduisant la consommation d'énergie et en améliorant les fonctionnalités grâce à l'intégration transparente de diverses technologies dans des facteurs de forme compacts. Il est largement utilisé dans les puces AI, 5G,électronique automobile, Appareils IoT et systèmes informatiques hautes performances.

Le rapport décrit les principaux moteurs de la croissance du marché, ainsi qu'une analyse approfondie des tendances émergentes et de l'évolution des cadres réglementaires façonnant la trajectoire de l'industrie.

Marché de l'intégration hétérogèneAperçu

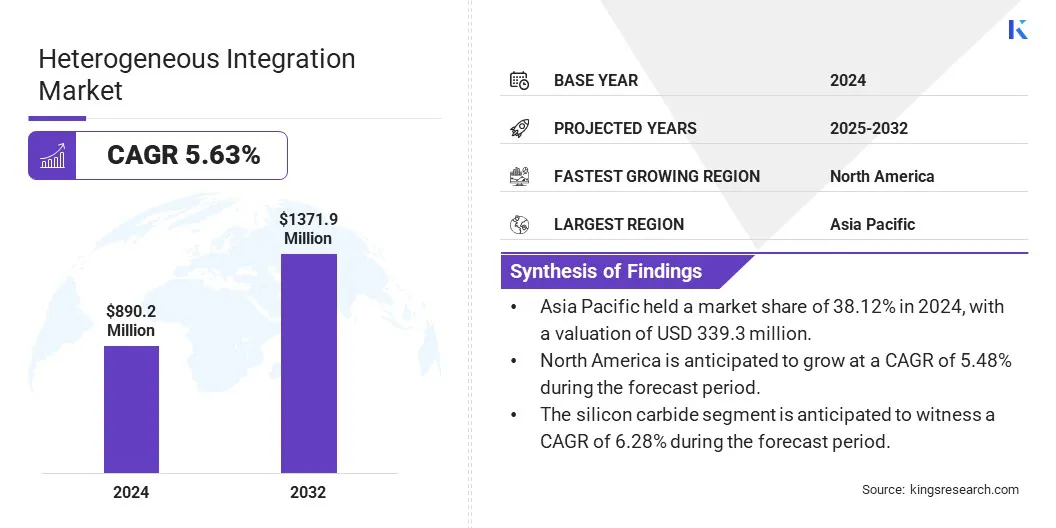

La taille mondiale du marché de l'intégration hétérogène était évaluée à 890,2 millions USD en 2024 et devrait passer de 935,3 millions USD en 2025 à 1371,9 millions USD d'ici 2032, présentant un TCAC de 5,63% au cours de la période de prévision.

Le marché est motivé par des architectures basées sur Chiplet qui améliorent les performances et l'évolutivité. De plus, les progrès de la lithographie à haut débit permettent une structuration multi-die précise et un emballage complexe. Ces technologies améliorent collectivement l'efficacité de la fabrication et soutiennent la demande croissante de semi-conducteurs avancés dans l'IA, l'informatique haute performance (HPC) et les applications automobiles.

Les grandes entreprises opérant dans le secteur de l'intégration hétérogène sont Taiwan Semiconductor Manufacturing Company Limited, Samsung, Intel Corporation, ASE, Applied Materials, Inc, EV Group (EVG), Amkor Technology, JCET Group, Sal, Skywater Technology, NXP Semiconductors, Analog Devices, Inc., Kyocera Corporation, Micross, ETRON Technology, Incc.

Le marché est motivé par la demande croissante de calculs hautes performances dans l'IA et les centres de données, où des algorithmes complexes et un traitement massif de données nécessitent des solutions matérielles plus rapides et plus efficaces.

En intégrant plusieurs chiplets spécialisés tels que des CPU, des GPU et de la mémoire dans un seul package, une intégration hétérogène permet une puissance de traitement améliorée, une latence réduite et une efficacité énergétique améliorée. Cette approche prend en charge l'évolutivité et la flexibilité nécessaires pour les charges de travail AI avancées.

En juin 2024, Merck a acquis Unity-SC pour améliorer son portefeuille de semi-conducteurs avec des outils de métrologie avancés vitaux pour l'intégration hétérogène et l'emballage avancé. Les technologies d'inspection de précision d'Unity-SC améliorent la qualité et le rendement des puces, en prenant en charge les architectures 3D basées sur Chiplet essentielles pour l'IA, l'informatique haute performance (HPC) et les applications de mémoire de bande passante (HBM), renforçant ainsi le rôle de Merck en activant les puces haute performance de nouvelle génération pour les centres de données et les techniques AI.

Faits saillants clés:

La taille du marché de l'intégration hétérogène a été enregistrée à 890,2 millions USD en 2024.

Le marché devrait croître à un TCAC de 5,63% de 2025 à 2032.

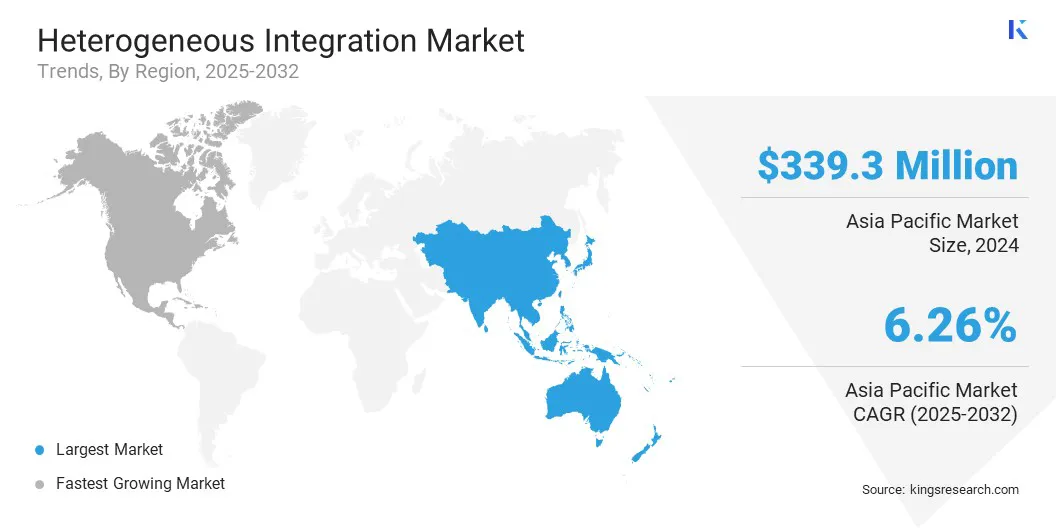

L'Asie-Pacifique a détenu une part de marché de 38,12% en 2024, avec une évaluation de 339,3 millions USD.

Le segment d'intégration 2.5D a récolté 338,3 millions USD de revenus en 2024.

Le segment des dispositifs logiques devrait atteindre 632,4 millions USD d'ici 2032.

Le segment du carbure de silicium devrait assister à un TCAC de 6,28% au cours de la période de prévision.

Le segment de l'électronique grand public devrait avoir une part de marché de 46,65% en 2032.

L'Amérique du Nord devrait croître à un TCAC de 5,48% au cours de la période de prévision.

Moteur du marché

Adoption croissante d'architectures à base de chiplet

Le marché est motivé par l'adoption croissante d'architectures à base de chiplet, permettant des performances, une flexibilité et une évolutivité améliorées dans la conception de semi-conducteurs.

En séparant les blocs fonctionnels en chiplets plus petits et en les intégrant dans un seul package, les fabricants peuvent optimiser la puissance, les performances et les coûts. Cette architecture prend en charge les mises à niveau modulaires et l'intégration efficace de diverses technologies telles que les accélérateurs d'IA et la mémoire.

Il accélère considérablement les délais de développement et l'innovation au niveau du système, en particulier dans les applications informatiques et automobiles hautes performances, où l'adaptabilité et le déploiement rapide sont essentiels.

En mars 2024, Cadence Design Systems et ARM se sont associés pour lancer une plate-forme de conception de référence basée sur Chiplet et de développement logiciel pour accélérer l'innovation de véhicules définis par logiciel (SDV), ciblant initialement les applications ADAS. Tirant parti des technologies et Cadence IP améliorées d'ARM, la solution évolutive prend en charge l'intégration hétérogène et l'interopérabilité d'interface. Un jumeau numérique conforme à Soafee permet le développement précoce des logiciels et l'intégration de logiciels matériels rationalisés, réduisant le délai de marché.

Défi du marché

Problèmes de gestion thermique et de livraison de puissance dans des systèmes densément emballés

Le marché de l'intégration hétérogène fait face à un défi important dans la gestion thermique et la livraison d'énergie en raison de l'emballage dense de plusieurs puces dans un seul module.

Comme des composants comme les CPU, les GPU et la mémoire sont étroitement intégrés, ils génèrent une chaleur substantielle, ce qui rend difficile le maintien de performances et de fiabilité optimales. La dissipation de chaleur inadéquate entraîne une limitation thermique ou une défaillance du système. De plus, la fourniture de puissance stable sur divers chiplets avec différentes exigences ajoute de la complexité.

Pour y remédier, les entreprises développent des solutions de refroidissement avancées telles que le refroidissement microfluidique, les épandeurs de chaleur intégrés et les via thermiques. Ils optimisent également les réseaux d'alimentation et utilisent des outils de simulation thermique dirigés par l'IA pour prédire la distribution de la chaleur, identifier les points chauds et guider une conception thermique efficace pendant les premiers stades de développement.

Tendance

Avancement de l'intégration hétérogène

Le marché connaît un progrès grâce à l'évolution des systèmes de lithographie à haute résolution et à haut débit adaptés aux besoins d'emballage complexes. Ces innovations permettent une structuration et une intégration multi-die précises de divers chiplets, essentiels pour des applications comme l'IA, le HPC et l'électronique automobile.

Les outils améliorés prennent en charge l'emballage au niveau de la plaquette et au niveau du panneau, garantissant l'évolutivité et les performances. À mesure que la demande de systèmes miniaturisés et à haute performance augmente, ces progrès accélèrent l'efficacité de la production, améliorent la précision d'alignement et soutiennent la prochaine génération de technologies de semi-conducteurs dans des environnements de fabrication à haut volume.

En mai 2025, EV Group a lancé le Lithoscale XT, le premier système de lithographie numérique à haute résolution de l'industrie conçu pour la fabrication d'intégration hétérogène à haut volume. Doté d'une conception à double étage et d'une source laser à double longueur d'onde, il offre jusqu'à cinq fois le débit des modèles précédents. Lithoscale XT est idéal pour la structuration multi-die, l'emballage de haut niveau, les MEMS et les capteurs avancés dans les secteurs AI, HPC, automobile et de sécurité.

Instantané du rapport sur le marché de l'intégration hétérogène

Segmentation

Détails

Par technologie d'intégration

Intégration 2.5D, intégration 3D, emballage de fan-out, matrice intégrée

Par composant

Dispositifs logiques, dispositifs de mémoire, RF et CI analogiques, dispositifs photoniques

Par matériel

Silicon, nitrure de gallium (Gan), carbure de silicium (sic), interposants en verre

Par l'industrie de l'utilisation finale

Électronique grand public, télécommunications, automobile, IoT industriel

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par technologie d'intégration (intégration 2.5D, intégration 3D, emballage de fan-out, matrice intégrée): le segment d'intégration 2.5D a gagné 338,3 millions USD en 2024 en raison de sa capacité à fournir une densité d'interconnexion élevée, une bande passante améliorée et une performance thermique améliorée, ce qui le rend idéal pour un calcul avancé et des applications AI.

Par composant (dispositifs logiques, dispositifs de mémoire, ICS RF et analogiques et dispositifs photoniques): le segment des dispositifs logiques détenait 45,13% du marché en 2024, en raison de la demande croissante de processeurs à haute performance et d'accélérateurs d'IA dans les centres de données, l'informatique Edge et les électroniques de consommation avancés.

Par matériau (silicium, nitrure de gallium (Gan),Carbure de silicium(SIC) et interposants en verre): Le segment du silicium devrait atteindre 772,4 millions USD d'ici 2032, en raison de sa disponibilité généralisée, de sa rentabilité et de son écosystème de fabrication bien établi, ce qui en fait le matériau préféré pour une intégration hétérogène à grande échelle.

Par l'industrie de l'utilisation finale (Electronics grand public, télécommunications, automobile, IoT industriel): le segment de l'électronique grand public détenait 46,65% de marché en 2032, en raison de la demande croissante de dispositifs compacts et de performances élevées tels que les smartphones, la fonction de fonctionnement AR / VR et les vêtements de levain qui levient une intégration hétérogène pour une fonctionnalité améliorée et un effectivité énergétique.

Marché de l'intégration hétérogèneAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de l'intégration hétérogène en Asie-Pacifique s'élevait à environ 38,12% en 2024 sur le marché mondial, avec une évaluation de 339,3 millions USD. L'Asie-Pacifique domine le marché motivé par des investissements importants dans les infrastructures de fabrication de semi-conducteurs, y compris les FAB et les installations d'emballage avancées.

Le solide soutien du gouvernement de la région stimule un écosystème intégré englobant les semi-conducteurs composés, la photonique en silicium, les capteurs et les services d'assemblage, de test, de marquage et d'emballage. Cet écosystème complet accélère l'innovation, réduit les délais de production de production et améliore les capacités de fabrication.

En outre, les projets à grande échelle avec un déploiement de capital substantiel contribuent au leadership d'Asie-Pacifique dans la fourniture de solutions d'intégration hétérogène avancées qui répondent à la demande croissante à travers divers calculs informatiques et applications d'IA.

L'Amérique du Nord est prête pour une croissance significative à un TCAC robuste de 5,48% au cours de la période de prévision. La croissance de l'industrie de l'intégration hétérogène de l'Amérique du Nord est tirée par la concentration des principaux fabricants de semi-conducteurs et des institutions de recherche avancées spécialisées dans les technologies d'emballage innovantes.

Des investissements importants dans l'IA, l'informatique haute performance et les infrastructures 5G augmentent la demande d'intégration hétérogène pour améliorer les performances des puces, réduire la consommation d'énergie et permettre des configurations complexes multi-chip.

Cet écosystème bien établi facilite le développement et la commercialisation rapides de solutions d'intégration avancées, renforçant la position de l'Amérique du Nord en tant qu'innovateur clé et leader dans l'industrie mondiale des semi-conducteurs.

Cadres réglementaires

Aux États-Unis, Semiconductor Equipment and Materials International (Semi) et l'Institute of Electrical and Electronics Engineers (IEEE) jouent un rôle clé dans la régulation de l'intégration hétérogène. Semi-définir les normes d'emballage et d'intégration, tandis que l'IEEE développe des normes techniques soutenant l'interopérabilité Chiplet, l'emballage avancé et la conception au niveau du système à travers les écosystèmes semi-conducteurs.

En Inde, le ministère de l'électronique et des technologies de l'information (MEITY) régule l'intégration hétérogène en formulant des politiques et en promouvant la fabrication d'électronique et le développement des semi-conducteurs.

Paysage compétitif

Les principaux acteurs du marché de l'intégration hétérogène tirent activement des stratégies telles que les fusions et acquisitions, les partenariats stratégiques et les lancements de nouveaux produits pour stimuler la croissance du marché. Les entreprises élargissent leurs portefeuilles technologiques et leurs capacités de fabrication grâce à des acquisitions et à la formation de collaborations pour améliorer l'innovation et la portée du marché.

De plus, ils introduisent des solutions avancées et des technologies d'emballage de nouvelle génération pour renforcer leur position concurrentielle et répondre aux demandes en évolution de l'industrie.

En juillet 2023, les matériaux appliqués ont introduit des matériaux et des systèmes avancés permettant aux fabricants de puces d'intégrer des chiplets en utilisant la liaison hybride et les vias à travers silicium pour l'emballage 2.5D et 3D. Ces solutions d'intégration hétérogènes traitent des limites de mise à l'échelle 2D, améliorant les performances des puces, l'efficacité de l'énergie, la taille et le délai de marché. Les matériaux appliqués restent un fournisseur leader de technologies complets de fabrication de tamias soutenant l'innovation de semi-conducteurs de nouvelle génération.

Liste des sociétés clés sur le marché de l'intégration hétérogène:

Taiwan Semiconductor Manufacturing Company Limited

Développements récents (partenariats / lancement de produit)

En février 2024, Cadence et Intel Foundry se sont associés pour développer un flux d'emballage avancé intégré en utilisant la technologie de pont d'interconnexion multi-die intégré (EMIB), rationalisant la conception hétérogène multi-chip (LET) pour les applications HPC, AI et mobiles. Cette collaboration permet une transition transparente de la planification au niveau du système à la signalisation physique, réduisant les cycles de conception. Le flux intègre les outils complets de Cadence pour le placement, le routage, l'analyse, la vérification et la signalisation thermique, améliorant l'efficacité dans l'emballage multi-die complexe.

En janvier 2023, NXP Semiconductors a annoncé la famille I.MX 95, avec un calcul multi-core hautes performances, des graphiques 3D alimentés par ARM et un NPU à neutrons Eiq intégré. Cette intégration hétérogène permet l'apprentissage automatique avancé, la sécurité en temps réel et la connectivité à grande vitesse pour les applications automobiles, industrielles et IoT Edge, soutenant la conformité à l'automobile ASIL B et aux normes de sécurité SIL-2 industrielles.

Questions fréquemment posées

Quel est le TCAC attendu du marché hétérogène de l'intégration au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.