Taille du marché des soupapes d'hémostasie, part, croissance et analyse de l'industrie, par type (Connecteurs Y- vannes d'hémostase, doubles vannes d'hémostase de connecteur Y, vannes d'hémostase à une main, autres), par application (angiographie, autre) et analyse régionale, par analyse finale (hôpitaux, centres chirurgicaux ambulatoires, autres) et analyse régionale,, par an 2025-2032

Pages: 170 | Année de base: 2024 | Version: July 2025 | Auteur: Versha V.

Une valve d'hémostase est un dispositif médical spécialisé conçu pour maintenir un sceau sécurisé autour des instruments interventionnels pendant les procédures basées sur le cathéter, minimisant ainsi la perte de sang et la préservation de l'intégrité procédurale.

Le marché comprend une gamme de dispositifs utilisés dans les procédures mini-invasives à travers la cardiologie interventionnelle, la radiologie et les disciplines connexes. Il couvre les variations de produits adaptées à des besoins cliniques spécifiques, avec une utilisation couvrant les hôpitaux, les centres chirurgicaux et les cliniques spécialisées à des fins diagnostiques et thérapeutiques.

Le rapport décrit les principaux moteurs de la croissance du marché, ainsi qu'une analyse approfondie des tendances émergentes et de l'évolution des cadres réglementaires façonnant la trajectoire de l'industrie.

Marché de la valve d'hémostaseAperçu

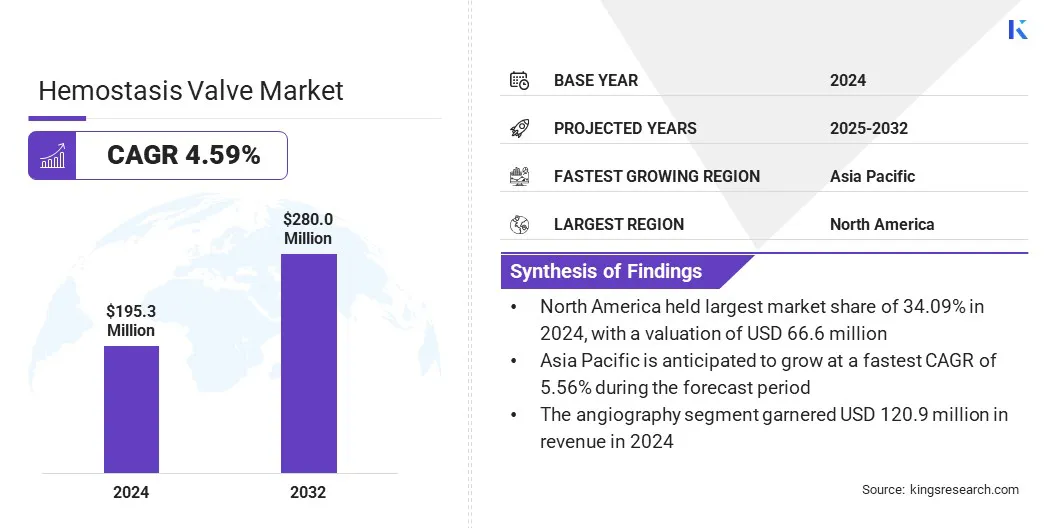

La taille du marché mondial des valves d'hémostase était évaluée à 195,3 millions USD en 2024 et devrait passer de 204,1 millions USD en 2025 à 280,0 millions USD d'ici 2032, présentant un TCAC de 4,59% au cours de la période de prévision.

Le marché connaît une croissance en raison de l'adoption croissante de procédures mini-invasives à travers la cardiologie interventionnelle, la radiologie et d'autres spécialités. L'utilisation croissante des techniques basées sur le cathéter stimule la demande de dispositifs qui assurent un accès vasculaire efficace et un contrôle des saignements.

Les grandes entreprises opérant dans l'industrie de la valve hémostase sont Boston Scientific Corporation, Merit Medical Systems, Teleflex Incorporated, Teumo Corporation, Freudenberg Medical, Argon Medical Devices, B. Braun SE Ltd, Excel Medical Products, Inc. et Galt Medical Corp.

Les progrès de la technologie des valves améliorent la sécurité et l'efficacité procédurales, ce qui encourage l'utilisation dans les établissements de soins hospitaliers et ambulatoires.

De plus, l'expansion de la population âgée et l'augmentation des conditions vasculaires chroniques contribuent à un nombre plus élevé de procédures vasculaires effectuées entre les hôpitaux et les cliniques spécialisées. Ces facteurs contribuent à la croissance soutenue du marché mondial.

Faits saillants clés

La taille du marché des soupapes d'hémostase était évaluée à 195,3 millions USD en 2024.

Le marché devrait croître à un TCAC de 4,59% de 2025 à 2032.

L'Amérique du Nord a détenu une part de marché de 34,09% en 2024, avec une évaluation de 66,6 millions USD.

Le segment des connecteurs Y de la valve d'hémostase a récolté 70,7 millions USD de revenus en 2024.

Le segment de l'angiographie devrait atteindre 169,2 millions USD d'ici 2032.

Le segment des hôpitaux devrait atteindre 112,1 millions USD d'ici 2032.

Le marché en Asie-Pacifique devrait croître à un TCAC de 5,56% au cours de la période de prévision.

Moteur du marché

Demande croissante de systèmes de vannes fiables dans des procédures mini-invasives

Le marché est propulsé par la prévalence croissante des chirurgies mini-invasives et des interventions basées sur le cathéter. Ces procédures nécessitent un contrôle efficace de la circulation sanguine pour prévenir la perte de sang et assurer la sécurité des patients.

Les vannes d'hémostase aident à maintenir l'intégrité vasculaire d'accès au site d'accès, ce qui est crucial lors d'interventions complexes. Les progrès de la technologie médicale et une préférence pour les méthodes moins invasives sont à l'origine de la croissance régulière de ces procédures.

Cette tendance entraîne une demande plus élevée de systèmes de vannes fiables et hautes performances qui peuvent prendre en charge des opérations sûres et efficaces. De plus, l'utilisation croissante de techniques mini-invasives sert de moteur de marché majeur, stimulant l'adoption de vannes d'hémostase dans divers établissements de soins de santé dans le monde.

Défi du marché

Problèmes de compatibilité des matériaux et de fuites dans les vannes d'hémostase

Un défi majeur sur le marché des soupapes d'hémostase est d'assurer la compatibilité des matériaux et de prévenir les fuites lors de procédures complexes. Les matériaux incompatibles peuvent provoquer une dégradation ou un dysfonctionnement de la valve, entraînant une perte de sang et des complications procédurales.

De plus, le maintien d'un joint sécurisé dans des conditions de pression variables est essentiel mais difficile à réaliser de manière cohérente. Pour surmonter cela, les fabricants se concentrent surbiomatériauxet l'ingénierie de précision pour améliorer la durabilité des soupapes et les performances d'étanchéité.

Des innovations telles que les conceptions de soupapes multicouches et les formulations améliorées des élastomères aident à minimiser les risques de fuite et à prolonger la durée de vie des appareils. Ces solutions contribuent à des procédures plus sûres et à une confiance accrue des cliniciens, contribuant à aborder l'un des principaux obstacles limitant une adoption plus large des valves d'hémostase.

Tendance

Avancement de conception et de technologie Amélioration de l'hémostase Efficacité

Une tendance clé du marché est l'innovation continue et l'évolution de la technologie en réponse au besoin croissant de performances de dispositif améliorées dans des procédures interventionnelles complexes. Les fabricants se concentrent sur le développement de conceptions de vannes avancées qui améliorent la précision, la durabilité et la facilité d'utilisation pendant les procédures mini-invasives.

Ces améliorations technologiques comprennent des mécanismes d'étanchéité intégrés, une qualité de matériau améliorée et une compatibilité avec une gamme plus large de tailles de cathéter. Ces progrès visent à réduire la perte de sang, à améliorer l'efficacité de la procédure et à augmenter la sécurité des patients.

L'évolution continue de la technologie des valves d'hémostase est cruciale pour répondre aux exigences croissantes de procédures interventionnelles complexes et soutenir le changement vers des options de traitement moins invasives.

En janvier 2025, Penumbra, Inc. a lancé le système d'accès vasculaire des éléments, avec le système de vannes hémolock avec une ingénierie à double soupape pour assurer une hémostase efficace pendant les procédures de thromboembolie veineuses. Le système est conçu pour une utilisation avec le dispositif de thrombectomie Lightning Flash 2.0 et comprend une gaine hypotube de coupe laser conçue pour une flexibilité améliorée, un support et un contrôle procédural.

Rapport sur le marché des valves d'hémostase

Segmentation

Détails

Par type

Connecteurs Y de soupape d'hémostase, doubles vannes d'hémostase de connecteur Y, vannes d'hémostase à une main, d'autres

Par demande

Angiographie, angioplastie

Par utilisation finale

Hôpitaux, centres chirurgicaux ambulatoires, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type (Connecteurs Y de la valve d'hémostase, Double-Connector Hemostase Valves, Vannes d'hémostase à une main et autres): Le segment des Connecteurs Y de la valve d'hémostase a gagné 7 millions USD en 2024 en raison de leur utilisation généralisée dans les cathéters de guidage et d'assurer l'accès vasculaire sécurisé pendant les procédures interventionnelles.

Par application (angiographie et angioplastie): le segment d'angiographie détenait 61,92% du marché en 2024, en raison de la fréquence élevée des procédures d'imagerie diagnostique nécessitant un accès artériel contrôlé.

Par utilisation finale (hôpitaux, centres chirurgicaux ambulatoires et autres): le segment des hôpitaux devrait atteindre 112,1 millions USD d'ici 2032, en raison du nombre croissant d'interventions complexes réalisées en milieu hospitalier soutenu par une infrastructure avancée.

Marché de la valve d'hémostaseAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

L'Amérique du Nord a représenté une part substantielle de 34,09% en 2024 sur le marché mondial, avec une évaluation de 66,6 millions USD. Cette région détient une part importante du marché de la valve d'hémostase en raison de l'utilisation généralisée des procédures interventionnelles dans les grands réseaux hospitaliers et les centres cardiaques.

La prévalence croissante des maladies cardiovasculaires stimule une demande plus élevée de procédures vasculaires dans les centres de soins tertiaires. Des volumes procéduraux élevés, en particulier dans les applications vasculaires cardiovasculaires et périphériques, stimulent une demande cohérente de dispositifs d'accès vasculaire dans cette région.

De plus, la présence de principaux fabricants de dispositifs médicaux et d'institutions de recherche qui facilitent l'accès précoce aux technologies avancées de valve stimule davantage la croissance du marché. De plus, les réseaux de distribution bien établis et les investissements continus des acteurs clés et du secteur privé de la santé en soins interventionnels contribuent à la position stable de la région sur le marché mondial.

En octobre 2024, les Centers for Disease Control and Prevention (CDC) ont signalé que les maladies cardiaques ont été la principale cause de décès aux États-Unis, représentant un décès sur cinq en 2022.

L'industrie de la valve d'hémostase en Asie-Pacifique devrait enregistrer la croissance la plus rapide, avec un TCAC projeté de 5,56% au cours de la période de prévision. Cette région connaît une croissance rapide des services de santé interventionnels, alimentés par l'expansion des infrastructures hospitalières dans les pays clés.

Les professionnels de la santé utilisent régulièrement des valves d'hémostase pendant les interventions angiographiques et endovasculaires pour améliorer le contrôle procédural. L'adoption précoce des technologies mini-invasives soutient la demande stable du marché.

De plus, la montée des prestataires de soins de santé privés et les progrès de l'expertise clinique favorisent une utilisation plus large des vannes d'hémostase à travers diverses spécialités médicales dans toute la région.

Cadres réglementaires

Aux États-Unis, la Food and Drug Administration (FDA) régule les valves d'hémostase pour assurer leur sécurité et leur efficacité. Le Centre pour les appareils et la santé radiologique de la FDA (CDRH) évalue les soumissions de dispositifs, supervise la surveillance post-marché et applique des normes de qualité pour confirmer que les vannes sont conformes aux exigences de sécurité et de performance tout au long de leur cycle de vie.

En Europe, Les vannes d'hémostase sont réglementées dans le cadre du règlement des dispositifs médicaux (MDR). Ce règlement est appliqué par des organismes notifiés désignés par les États membres de l'Union européenne, qui évaluent la conformité, la sécurité et la performance des dispositifs médicaux avant d'accorder l'approbation du marché.

Paysage compétitif

Le marché de la valve d'hémostase se caractérise par des acteurs clés se concentrant sur des initiatives stratégiques pour renforcer leurs positions. L'innovation des produits reste une priorité clé, les entreprises améliorant les conceptions de valves pour améliorer la convivialité et la compatibilité avec divers dispositifs médicaux.

Les collaborations stratégiques et les partenariats accélèrent le développement de produits et élargissent la présence du marché. L'expansion géographique par le biais de filiales et de bureaux régionaux facilite l'accès aux marchés émergents. Les fusions et acquisitions sont entreprises pour diversifier les portefeuilles de produits et intégrer des technologies avancées.

La conformité aux normes réglementaires et aux exigences de qualité soutient l'entrée en douceur du marché. Ces approches permettent aux organisations de soutenir la croissance et de répondre efficacement aux demandes du marché en évolution.

En juin 2023, Syndeo Medical a lancé Rover SA, une valve d'hémostase à printemps conçue pour soutenir les procédures interventionnelles. L'appareil dispose d'un mécanisme à deux secteurs pour minimiser la perte de sang et est compatible avec jusqu'à 9,5 appareils français. Rover SA est proposé à la fois en tant que produit autonome et dans le cadre des kits de procédure interventionnelle de Syndeopack.

Liste des sociétés clés sur le marché des soupapes d'hémostase: